управление изменениями. Отчет о прибылях и убытках за текущий год Отчет о прибылях и убытках за предыдущий год Наименование статьи

Скачать 55.64 Kb. Скачать 55.64 Kb.

|

|

Практическое задание по дисциплине: «Управления изменениями» ЗАДАНИЕ 1 Рассчитать систему показателей эффективности производственной деятельности предприятия. Таблица 1.9 Отчет о прибылях и убытках за текущий год Отчет о прибылях и убытках за предыдущий год

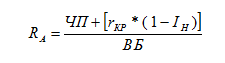

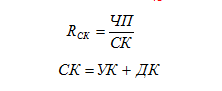

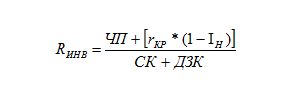

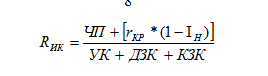

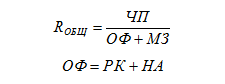

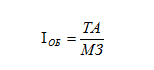

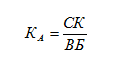

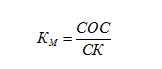

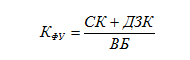

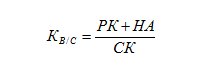

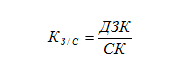

Важнейшее значение для анализа предприятий, находящихся на стадии спада являются показатели рентабельности. Показатели рентабельности делятся на показатели рентабельности по продажам и по капиталу. Рентабельность играет важную роль при рассмотрении возможности санации предприятия, приостановке процедуры ликвидации. Рентабельность соизмеряет затраты с результатами, определяя таким образом финансовую эффективность предприятия. При исследовании рентабельности используются понятия чистой и балансовой прибыли. По форме № 2 балансовая прибыльпредставляет собой выручку от реализации продукции за вычетом НДС и плюс сальдо нереализованных операций. Чистая прибыль – это разница между балансовой прибылью и платежами в бюджет. Критическим значением для коэффициентов рентабельности активов и рентабельности собственного капитала является стоимость капитала q . Стоимость капитала (норма финансирования) – это ожидаемая инвестором отдача на каждый рубль средств, вкладываемых в инвестиционный проект, в частности в финансирование активов предприятия (в курсовой работе этот показатель можно принять равным 15-20 %). Бизнес считается эффективным, если отдача на вложенный капитал не ниже «стоимости капитала» для данного вида бизнеса. Система показателей эффективности производственной деятельности предприятия включает 7 основных показателей, рассчитываемых на начало и конец периода. Для расчета показателей эффективности производственной деятельности предприятия введем следующие условные обозначения: ЧП – чистая прибыль ВБ – валюта баланса  - размер кредита (проценты по кредитам) - размер кредита (проценты по кредитам)IН- налоговый индекс на прибыль СК – собственный капитал ДК – дополнительный капитал УК - уставный капитал ДЗК – долгосрочный заемный капитал КЗК – краткосрочный заемный капитал  - объем продаж - объем продаж ОФ – основные фонды МЗ – материальные запасы ТА – текущие активы РК – реальный капитал НА – нематериальные активы ЗП – запасы товарно-материальных ценностей ДЗ – дебиторская задолженность ЦБ – ценные бумаги СОС – собственные оборотные средства ДС – денежные средства ПДН – прибыль до налогообложения ЗС – заемные средства ТА – текущие активы ТП – текущие пассивы

Ra=3481 + [198*(1-0,4)]/65000=0,06 текущий год 4061+ [231*(1-0.4)]/64000=0,07 предыдущий год

СК=20000+15000=35000 Rск=3481/35000=0,099 на текущий год СК=20000+18000=38000 Rск=4061/38000=0,107 на предыдущий год

3481+ [198*(1-0.4)]/35000+15000=0,072 на текущий год 4061+ [231*(1-0.4)]/38000+17000=0,076 на предыдущий год

3481+ [198*(1-0.4)]/20000+15000+15000=0,072 на текущий год 4061+ [231*(1-0.4)]/38000+17000+9000=0,066 на предыдущий год

3481/56000=0,062 на текущий год 4061/48000=0,085 на предыдущий год

ОФ=33000+14000=47000 3481/47000+10000=0,061 за текущий год ОФ=32000+18000=50000 4061/50000+8000=0,07 за предыдущий год

18000/10000=1,8 за текущий год 14000/8000=1,7 за предыдущий год

Вывод: В целом экономические показатели фирмы упали, что говорит о не грамотном распоряжении имеющимися ресурсами. Задача 1.2 Определить финансовое состояние фирмы Финансовое состояние предприятия является важнейшей характеристикой его деловой активности, определяет его конкурентоспособность, его потенциал в деловом сотрудничестве. Хорошее финансовое состояние – это устойчивая платежная способность, достаточная обеспеченность собственными оборотными средствами, эффективное их использование, четкая организация расчетов. Неудовлетворительное финансовое состояние характеризуется неэффективным размещением средств и иммобилизации, задолженностью перед бюджетом, поставщиками и банком, неустойчивость реальной и потенциальной финансовой базой, обусловленной неблагоприятными тенденциями в производстве. Наибольшее распространение в финансовой оценке предприятия получили коэффициенты ликвидности. Эти коэффициенты оценивают способность предприятия погасить краткосрочные обязательства. Прочие показатели, составляющие систему для оценки финансовой устойчивости фирмы, рассчитываются на основе баланса и отчета о финансовом положении. Финансовое состояние фирмы определяется с помощью анализа 11 коэффициентов, рассчитанных на начало и конец периода.

35000/65000=0,54 за текущий год 38000/64000=0,59 за предыдущий год

14000/38000=0,37 за предыдущий год 18000/35000=0,51 за текущий год

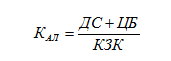

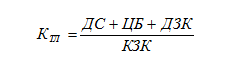

35000+15000/65000=0,77 за текущий период 38000+17000/64000=0,86 за предыдущий период  32000+18000/38000=1,32 за предыдущий год 33000+14000/35000=1,34 за текущий год

15000/35000=0,43 за текущий год 17000/38000=0,45 за предыдущий год

14000/32000=0,44 за предыдущий год 18000/33000=0,55 за текущий год

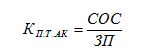

4000/8000=0,5 за предыдущий год 5000/1000=0,5 за текущий год

4000+17000/8000=2,63 за предыдущий год 5000+15000/10000=2 за текущий год

14000/8000=1,75 за предыдущий период 18000/10000=1,8 за текущий период

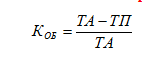

14000-8000/14000=0,43 за предыдущий период 18000-10000/18000=0,44 за текущий период

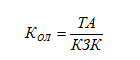

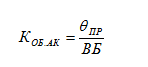

56000/65000=0,86 за текущий период 48000/64000=0,75 за предыдущий период

Вывод: Исходя из таблицы можно сделать вывод, что показатели текущего года в сравнении с предыдущим стали сбалансированы, где то было повышение, где то понижение показателей. |