Тенденции развития машиностроения. Приоритетом современной мировой экономики становятся процессы интернационализации и глобализации, реализация которых возможна посредством рыночной (конкурентной) экономики и конкурентоспособности страны в целом

Скачать 1.02 Mb. Скачать 1.02 Mb.

|

|

Введение Приоритетом современной мировой экономики становятся процессы интернационализации и глобализации, реализация которых возможна посредством рыночной (конкурентной) экономики и конкурентоспособности страны в целом. Глобализация экономики, начавшаяся в последней трети XX в., привела не столько к обострению конкуренции, сколько к появлению понятия «новая конкуренция». Неслучайно основными факторами перемен в современном мире стали технологические, экономические и конкурентные. Современный этап развития глобализации часто характеризуют как стремительную глобализацию, относя темпы ее высокого роста к угрозам для отдельных государств. Дж. Стиглиц отмечает: «Темп глобальной интеграции имеет существенное значение: более постепенный процесс дает возможность традиционным институтам и нормам избежать разрушения, приспособиться и найти ответы на новые вызовы» [3]. Это особенно актуально для экономики России, не сумевшей избежать серьезных потрясений при переходе к экономике открытого типа. Положение России весьма неоднозначно, поскольку, с одной стороны, по ряду показателей ее относят к странам третьего мира, а с другой - она стала членом «Большой восьмерки». Каковы ее реальные позиции в глобальной экономике? 300 лет назад, в 1700 г., Россия по объему ВВП занимала 4-е место в мире (4,4 %), уступая Индии, Китаю и Франции (соответственно 24,4; 22,3; 5,7 %), обогнав Японию, Италию, Германию и Великобританию; доля США - 0,1 %. Спустя два столетия, в 1900 г., по удельному весу ВВП в мировой экономике на первое место вышли США (18,34%), на 2-е - Великобритания (10,04 %), на 3-е - Германия (8,3 %), на 4-е - Китай (8,11 %), на 5-е - Российская империя (без Польши и Финляндии) (7,92 %). Перегруппировка сил была связана с индустриализацией экономик стран Западной Европы. Наиболее высокой доли в мировой экономике СССР достиг в 1960 г. (14,47 %). В этот период удельные веса США и СССР по производству промышленной продукции были сопоставимы (21,2 и 19,6 %). Второе место в мире по объему ВВП СССР удерживал вплоть до начала 1980 г. В дальнейшем к общемировым кризисным экономическим проблемам, которые наша страна также переживала, добавились политические, что в итоге привело к распаду СССР [3]. Сегодня основным направлением деятельности является повышение конкурентоспособности экономики как основы экономического роста и качества жизни. В программных документах страны поставлена цель: создать новую экономику страны, т. е. экономику, ориентированную на модернизацию и инновации. 1 Место России в мировой экономике Согласно докладам Всемирного экономического форума (ВЭФ) “О глобальной конкурентоспособности” в течение последних 6 лет российская экономика показывает рост рейтинга национальной конкурентоспособности и в 2017 г. заняла 38-е место из 137 возможных [Рисунок 1, 13]. В общей сложности с 2012 года место России в данном рейтинге выросло на 29 позиций", — приводятся в отчете слова координатора программы по конкурентоспособности в РФ ВЭФ Алексея Праздничных [7]. В рейтингах 137 стран по 12 слагаемым конкурентоспособности присутствие России в верхней половине рейтингов отмечается для таких индексов как "Размер рынка" (6-е место), "Инфраструктура" (35-е место), "Эффективность рынка труда" (60-е место), "Здоровье и начальное образование" (54-е место), "Макроэкономическая среда" (53-е место), "Высшее образование и профессиональная подготовка" (32-е место), "Технологический уровень" (57-е место), "Инновационный потенциал" (49-е место). В нижней половине рейтингов Россия оказалась по таким слагаемым конкурентоспособности как, "Конкурентоспособность компаний" (71-е место), "Эффективность рынка товаров и услуг" (80-е место), "Общественные институты" (83-е место) и "Развитость финансового рынка" (107-е место) [7]. До распада СССР теме конкурентоспособности национальной экономики не уделялось должного внимания. Это было связано с тем, что СССР ограждался от мирового рынка практически полностью. Это повлекло за собой отставание от ведущих стран по производительности труда (< в 5 раз), фондоотдаче (< в 2 раза), энергоматериальным затратам ( > в 3 раза). Тем самым СССР не мог конкурировать в производственных отраслях за исключением производства оборудования и оставался конкурентоспособным только в сырьевой отрасли [11]. Согласно данным табл. 1 основная доля экспорта в СССР приходится на тяжелую промышленность и сырье. Это свидетельствует о неконкурентоспособности Советского Союза в остальных отраслях перед другими странами. Что касается Российской Федерации, в наши дни 88% от общего экспорта страны приходится на сырье. Коэффициент сравнительных преимуществ (RCA), выявляющий наиболее конкурентоспособные отрасли в РФ (Таблица 2), показывает отношение доли РФ в мировом экспорте определенного товара к доле РФ в ми-ровом экспорте в целом. Согласно “World Trade Center Moscow” в 2016 г. Российская Федерация заняла 17-ю позицию среди стран-экспортеров с долей 1,97 % [11].  Рисунок 1 - Рейтинг глобальной конкурентоспособности World Economic Forum: The Global Competitiveness Report 2017–2018. Таблица 1 – Рейтинг ВЭФ «О глобальной конкурентоспособности» 2012-2017 гг.  Таблица 2 – Структура экспорта СССР в 1975г. (РФ в 2016 г. и в I-II кварталах 2017 г.)  Как известно, страна является конкурентоспособной по товару при значении показателя RCA> 1. По структуре экспорта РФ видно, что доля продуктов низких и среди их технологий очень велика. По полученным значениям коэффициента сравнительных преимуществ можно сделать вывод, что чем ниже степень обработки товара, тем выше его конкурентоспособность, и наоборот. Таким образом, видно, что конкурентоспособность - это слабое место экономики РФ [11]. Таблица 3 – Коэффициент сравнительных преимуществ основных товаров, экспортируемых Российской Федерацией в 2016г.  Доля стран в мировом ВВП по состоянию на 1декабря 2018 года представлена на рисунке 2 [3]. Согласно схеме доля США в мировом ВВП составляет почти 23,5 %. Она занимает в общем рейтинге первое место. За ними идёт Китай, на который приходится чуть больше 16%. Эти две страны являются безусловными лидерами среди других экономик мира. Доля России в мировом ВВП составляет 1,98%. По сравнению с 2017 годом она поднялась на одну позицию вверх в общем списке.  Рисунок 2 - Доля стран в мировом ВВП по состоянию на 1декабря 2018 года

2.1 Структура отрасли машиностроения Машиностроение является одной из самых сегментированных отраслей экономики: предприятия сектора выпускают широко диффе ренцированную продукцию: от привычных всем и ежедневно используемых бытовых приборов и автомобилей до медицинских аппаратов и стра тегически важных ракетных систем и установок. Столь широкое разнообразие производимых отраслью товаров усложняет классификацию ее предприятий. На сегодняшний день нет единой классификации машиностроительной отрасли. Классификации, используемые в официальных источниках, являются укрупненными и не всегда удобными для использования. Общероссийский классификатор видов экономи ческой деятельности делит отрасль на три сег мента, применяя критерий классификации по виду выпускаемой продукции [6]:

Подобная укрупненная классификация использу ется Госкомстатом для ведения статистики отрас ли. Согласно данной классификации отрасли машиностроения подразделяются на тяжелое, общее, среднее и наукоемкое машино строение. Детализированная классификация с указанием видов выпускаемой продукции пред ставлена на рисунке 1 [6]. В России в общем объеме выпуска машиностроительной продукции на тяжелое машиностроение приходится 10,3%, на наукоемкое - 12,3%, остальное распределено между отраслями среднего и общего машиностроения [6]. Наиболее значимыми с точки зрения объема выпускаемой продукции среди подотораслей машиностроения в России являются автомобилестроение, авиа- и ракетостроение, энергетическое машиностроение и электротехническое машиностроение. Машиностроение – важнейшая комплексная отрасль обрабатывающей промышленности [2]:

Продукция отрасли различна по массовости выпуска: самолётов около 1 тыс. в год, металлорежущих станков – 1.2 млн., тракторов – 1.3 млн., автомоби-лей – 40-50млн., электронной техники – 150 млн., часов – 1 млрд. и т. д.

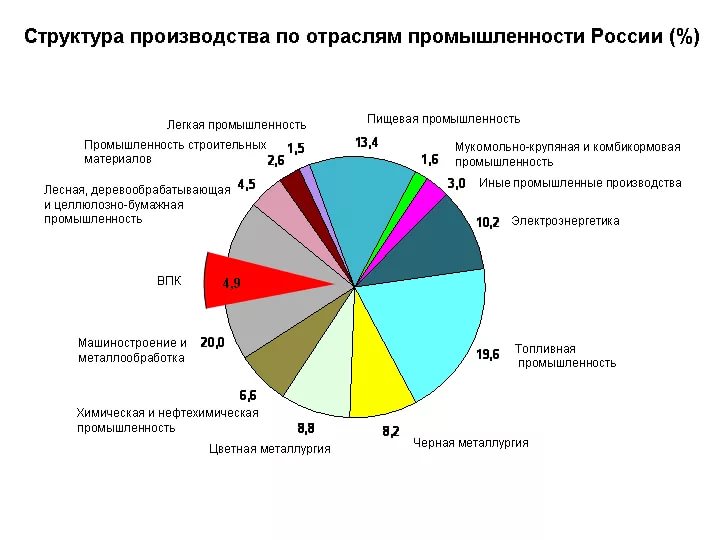

Рисунок 3- Структура отрасли машиностроения согласно классификации Госкомстата 2.2 Роль машиностроения в повышении конкурентоспособности национальной экономики Концепция долгосрочного социально-экономического развития РФ на период до 2020 г. содержит важный аспект: «новая волна технологических изменений в мире, обесценивающая многие традиционные факторы роста, а также исчерпание собственных источников природных ресурсов, способствуют переходу российской экономики от экспортно-сырьевого к инновационному типу развития» [11]. Устойчивость развития всех отраслей промышленности и экономики в целом, в большей степени зависит от уровня развития машиностроительного комплекса. Поставляя капитальные ресурсы предприятиям других отраслей, а также выполняя функции главного проводника инноваций, именно эта отрасль обеспечивает все производство необходимыми машинами и оборудованием, формирует материальную базу ускорения научно-технического прогресса, технического и технологического перевооружения всего народного хозяйства. Кроме того, машиностроение влияет на важнейшие показатели ВВП, такие как материалоемкость и энергоемкость, производительность труда, оно напрямую связано с обороноспособностью государства и уровнем экологической безопасности производства. В развитой рыночной экономике машиностроение традиционно носит социально-ориентированный и инфраструктурный характер. С учетом достижений технического и технологического прогресса оно определяет и регулирует конкурентные условия для большинства отраслей промышленности, обеспечивает их устойчивое функционирование и способствует наполнению потребительского рынка. В структуре промышленного производства России удельный вес машиностроения в настоящее время составляет около 20% (Рисунок 4), в ВВП – около 8% [4]. В развитых странах на долю машиностроительных производств приходится в среднем от 30 до 50% от общего объема выпуска промышленной продукции. Так, в Германии данный показатель составляет 54%, в Японии – 51%, в Великобритании – 39%, в Италии – 36%, в Китае – 35%. Доля продукции машиностроения в ВВП стран Европейского Союза составляет 36-45%, в США – 10% [10]. Критическим с точки зрения экономической безопасности считается значение 30% от ВВП. В структуре машиностроительного производства развитых стран преобладает доля электротехники. Продукция отрасли, благодаря высокому качеству, имеет высокую рыночную привлекательность и большой удельный вес в общем объеме экспорта – в пределах 40-65%. Прибыль, формируемая в машиностроительной отрасли, обеспечивает техническое и технологическое обновление промышленности развитых стран каждые 9-11 лет [11].  Рисунок 4 – Структура производства по отраслям промышленности России (%) Анализ статистических данных свидетельствует, что с конца 2014 г. российский машиностроительный сектор стал демонстрировать непрерывную тенденцию спада. Суммарное производство в трех крупнейших отраслях снизилось в 2015 г. на 8,9% по сравнению с предшествующим периодом, что стало худшим показателем за последние шесть лет. Основной причиной спада стало сокращение внутреннего спроса на оборудование инвестиционного назначения, а также на технику для потребительского рынка. В 2016 г. в отрасли вновь была зафиксирована отрицательная динамика, производство сократилось еще на 0,9%. Наметившийся в 2017 г. рост инвестиций в машиностроение, составивший 4,8%, а также ряд мер государственной поддержки важнейших отраслей не дали ощутимых результатов и уровень производства к концу 2017 г. оказался ниже показателей 2014 г., падение составило 6% к предыдущему году. Рост объемов производства все же наблюдался в ряде отраслей, что связано с прямым государственным субсидированием. Так, например, автопром за 2017 г. вырос на 13%, транспортное машиностроение на 33%. В целом по итогам 2017 г. промышленный рост в России составил 1% [11]. Автор статьи констатирует, что машиностроительная отрасль России в течение более двух десятков последних лет находилась в состоянии затяжной депрессии. Современная макроэкономическая и политическая ситуации только усугубили положение. В то время как конкурентоспособные экономики формируют структуру мирового воспроизводства, российская экономика новейшего периода в основном изменяет предложение сырьевого сектора, составляющего до 65% российского экспорта. Отечественная промышленность, к сожалению, в большей степени находится за пределами глобальной конкуренции. Основная часть предприятий ориентирована на внутрироссийский или еще более узкий региональный рынки. До 20% российских промышленных предприятий вообще не испытывают серьезного конкурентного давления, 30% – конкурируют только с отечественными производителями на внутреннем рынке, 13% - с зарубежными производителями, около 40% - с теми и другими [11].

и пути их решения Одной из главных проблем машиностроительного комплекса на сегодняшний день является тотальный износ основных фондов, который по экспертным оценкам превысил 50%. Коэффициент обновления на протяжении последних лет составляет 1-1,5%. Доля оборудования старше 20 лет превышает 40%. Инвестиции в основной капитал машиностроительного комплекса составляют очень незначительную долю от их общего объема в экономику, при этом 75% капиталовложений формируется за счет собственных средств предприятий, 25% - это привлеченные средства и 5% - доля бюджетов всех уровней [9]. Долгие годы в России преобладала теория, утверждающая, что предприятия должны исключительно за свой счет решать все вопросы своего развития и технической модернизации. В результате масштабы и темпы технической и технологической модернизации дошли до критической отметки практически во всех отраслях машиностроительного комплекса. Устойчивое недоинвестирование характеризовалось как длительностью, так и неопределенностью периода окупаемости инвестиционных ресурсов. Из-за низкой инвестиционной привлекательности увеличивалась доля самофинансирования предприятий за счет прибыли и амортизации, которая может достигать 80%, но даже этого недостаточно для проведения серьезной модернизации и, особенно, в инновационном направлении. Как проблему следует отметить и то, что предприятия российского машиностроения, как правило, имеют очень глубокую специализацию производства, что, несомненно, является препятствием для развития [11]. Так, в условиях отсутствия спроса на продукцию, производственные мощности простаивают, персонал вынужден переходить на частичную занятость. Негативное влияние оказывает также высокая доля административной составляющей в общей численности квалифицированного персонала предприятий, которая на отдельных производствах превышает 30-40%, а на некоторых число управленцев больше, чем квалифицированных рабочих. Расходы на управление в России (заработная плата управленческого персонала), как правило, в три раза превосходит заработную плату основных рабочих. Для сравнения, в Германии и Франции расходы на управление составляют не более 80% от заработной платы рабочих [11]. Известно, что уровень развития передовых технологий определяет степень и возможности влияния каждой страны на мировую экономику. В развитых странах ежегодно на научные исследования в машиностроении направляются средства в размере до 3,5% ВВП. В России по количеству внедрения новых технологий машиностроение хоть и находится на первом месте среди всех отраслей, но уступает зарубежным аналогам. Научные исследования в области машиностроения в стоимостном выражении составляют 0,5% ВВП. Показатель наукоемкости, который рассчитывается как отношение отраслевых издержек на научные исследования и опытно-конструкторские разработки к объему производства колеблется на уровне 1,5-2,3%. Доля инновационной продукции в общем объеме производства составляет 8-11% [11]. На государственном уровне довольно долгое время не было системного подхода к модернизации промышленного потенциала, отсутствовала четкая координация в разработке и реализации федеральных и региональных программ развития отраслей. Взаимодействие между государством и промышленным сообществом зачастую носило формальный характер, рыночный механизм и конкуренция не могли эффективно регулировать весь спектр производственных и финансовых отношения между субъектами хозяйственной деятельности. Кроме того, наличие противоречий между собственниками и менеджерами предприятий, отсутствие стратегий развития вели в итоге к сокращению потенциала и даже закрытию предприятий. В научных учреждениях и вузах накопился целый ряд передовых инновационных разработок, которые годами не были востребованы на производстве. Отсутствуют сами механизмы их реализации и внедрения. Ученые академических и отраслевых научных учреждений, институтов не имеют возможностей самостоятельно коммерциализовывать и продвигать имеющиеся разработки. Таким образом, вышеуказанные проблемы привели к тому, что в настоящее время рентабельность машиностроительной продукции гораздо ниже рентабельности продукции других отраслей и ниже среднего показателя по промышленности в целом. Например, в 2016 г. по виду экономической деятельности «производство машин и оборудования» рентабельность продукции составила 7,4%, по «производству электрооборудования» - 11,6%, по «производству транспортных средств и оборудования» - 4,4%. Для сравнения: рентабельность продукции по виду экономической деятельности «добыча полезных ископаемых» составила 27,2%, по виду «металлургическое производство и производство готовых металлических изделий» - 20% [11]. Развитые страны мира уже вступили в период шестого технологического уклада, характеризующегося развитием нанотехнологий, мембранных и квантовых технологий, микромеханики, термоядерной, возобновляемой энергетики и т.п. В России же данный технологический уклад пока не сформирован, и наблюдается замкнутый круг проблем отечественного машиностроения: изношенные фонды – низкое качество продукции – низкая конкурентоспособность – малые объемы продаж – недостаток оборотных средств – недостаток инвестиций в модернизацию оборудования и технологий. И как следствие - отсутствие возможностей не только для инноваций, но и для сохранения темпов роста производства на достаточном уровне [9]. Предприятия российского машиностроения могут осуществлять производство конкурентоспособной продукции только для узких сегментов рынка, в основном это касается рынка вооружений и военной техники. Автор статьи [8] также обозначил аналогичный ряд проблем, мешающих повысить конкуренто способность в машиностроении и промышленнос ти и экономике в целом:

Автор считает, что главной причиной создавшегося положения явилось отсутствие обоснованной, базирующейся на достижениях науки и техники, государственной стратегии развития российского машиностроения. Переориентация машиностроения на интенсивный путь предполагает решение комплекса взаимосвязанных и взаимообусловленных проблем в технологической, технической, законодательной, нормативно-правовой, финансово-экономической, образовательной, кадровой и других областях. Мировой опыт убедительно показывает, что устойчивой может быть только та экономика, в которой основные отрасли машиностроения удовлетворяют 70% внутреннего спроса. При этом в стоимости выпускаемой машиностроительной продукции доля собственных элементов полного цикла должна быть не менее 40%. В нашей стране внутренний спрос обеспечивается пока на 35%, а доля собственных элементов составляет 25% [11]. В настоящее время со стороны государственной власти существует четкое понимание существующих проблем, в связи с чем, в последние годы были предприняты определенные шаги в направлении развития машиностроительного комплекса. В 2014 г. вступил в действие Федеральный закон «О стратегическом планировании» №172-ФЗ от 28.07.2014г., который предполагает определение приоритетов социально-экономического развития страны, предусматривает разработку, в том числе, отраслевых и межотраслевых стратегий развития, касающихся непосредственно и отечественного машиностроения [11]. Также вступил в действие Федеральный закон «О промышленной политике в РФ» №488-ФЗ от 31.12.2014г., основной целью которого явилось формирование высокотехнологичных, конкурентоспособных производств, обеспечивающих переход экономики страны от экспортно-сырьевого типа развития к инновационному типу. Одна из задач данного закона – поддержка технологического перевооружения отраслей машиностроительного комплекса, модернизация основных производственных фондов, обеспечение технологической независимости отраслей национальной экономики. Предусматриваются различные меры стимулирования деятельности предприятий, которые предполагают предоставление им финансовой, информационно-консультационной поддержки, государственных преференций, налоговых льгот. Закон обозначил формирование Государственных фондов развития промышленности, создаваемых на федеральном и региональном уровнях. Фонды могут оказывать помощь и поддержку предприятиям в форме займов, грантов, взносов в уставный капитал, финансовой аренды за счет средств федерального бюджета и других источников. Однако, автор отмечает, что федеральный Государственный фонд развития промышленности финансируется весьма незначительно. Поддержка научно-технической и инновационной деятельности осуществляется путем размещения в рамках государственного заказа заданий на выполнение НИОКР, предоставление субсидий на финансирование НИОКР, стимулирование спроса на инновационную продукцию, в том числе посредством нормирования в сфере закупок товаров, работ, услуг для государственных нужд. Кроме того, предполагается заключение специальных инвестиционных контрактов на модернизацию или освоение новых видов производств, заключаемых инвесторами с государством на срок до 10 лет, предусматривающих меры по стимулированию деятельности в сфере развития отраслей. Особое значение имеет создание и развитие уже существующих промышленных парков и промышленных кластеров на территории России. Кластеризация в современных условиях глобализации является одним из эффективных способов развития предприятий, позволяющая снижать производственно-сбытовые затраты и повышать рентабельность выпускаемой продукции [12]. Одно из первых определений промышленных кластеров дал известный экономист А. Маршалл. В результате наблюдения за экономическим развитием промышленных районов в Англии он сформулировал три причины того, почему группы компаний определенной отрасли, расположенные рядом, будут более производительны, чем по отдельности. Эти причины получили название «Маршаллианской троицы» (Marshallian Trinity): формирование пулов на рынке труда, специализация поставщиков, перелив знаний [12]. Позднее М. Портер предложил «ромб (бриллиант) конкурентоспособности», который состоит из следующей системы показателей: факторные условия, условия внутреннего спроса, родственные и поддерживающие отрасли, структура и стратегия фирм, внутриотраслевая конкуренция [12]. Связь между маршалловской триадой и портеровским «ромбом конкурентоспособности» очевидна. Зарубежный и отечественный опыт свидетельствует о повышении конкурентоспособности, как производственных комплексов, так и территорий путем формирования кластерных образований. Во многих развитых странах отраслевые кластеры стали привычной формой организации бизнес-образований. Формирование кластера связано с управлением соответствующими процессами, в первую очередь, такими как разработка планов действий; распределение ресурсов; применение принципов и методов; анализ данных; расстановка приоритетов; формирование и ранжирование целей. Для реализации процесса формирования кластера необходимо выявить и типологизировать инструменты, используемые в процессе управления, каждый из которых имеет определенные границы применения. Кластеры создаются поэтапно. На подготовительном этапе обосновываются актуальность, экономическая целесообразность, разрабатывается механизм создания и развития кластера и принимается решение о полномасштабной работе над проектом. Актуальность создания кластеров обусловлена общими закономерностями развития экономики на современном этапе и заключается в развитии партнерства между государством, экономикой и наукой. Кластер выступает как схема, согласно которой все производство, начиная от разработки нового изделия, производства опытного образца, проведения необходимых испытаний, и заканчивая реализацией продукции, осуществляется в едином русле, что дает возможность выстроить эффективную цепь затрат и обеспечить повышение конкурентоспособности машиностроительной продукции [12]. Формирование и развитие территориальных кластеров является эффективным механизмом привлечения прямых иностранных инвестиций и активизации внешнеэкономической интеграции, в том числе в результате ускоренного наращивания инфраструктурного и кадрового потенциала, развития сети конкурентоспособных поставщиков и сервисных организаций, обеспечения необходимого учета потребностей бизнеса в рамках механизмов территориального планирования. Территориальные кластеры играют важную роль в экономическом развитии ведущих стран и регионов мира. Развитие кластеров стимулирует повышение производительности труда, формирование новых компаний и создание новых рабочих мест, содействует росту инновационного потенциала территорий, формированию конкурентных преимуществ и уникального облика (бренда) региона [9]. Включение отечественных кластеров в глобальные цепочки создания добавленной стоимости позволяет существенно поднять уровень национальной технологической базы, повысить качество экономического роста за счет повышения международной конкурентоспособности предприятий, входящих в состав кластера, посредством[9]:

Специфика кластерного подхода к развитию территории заключается в комплексности и системности постановки актуальных задач, а также в усилении синергетических эффектов от использования различных инструментов в достижении намеченных целей. Развитие кластеров позволяет обеспечить оптимизацию положения отечественных производителей в производственных цепочках создания стоимости, содействуя повышению степени переработки добываемого сырья, импортозамещению и росту локализации сборочных производств, а также повышению уровня неценовой конкурентоспособности отечественных товаров и услуг, интенсификации частно-государственного партнерства [9]. Формирование и развитие инновационных территориальных кластеров отнесено к приоритетам социально-экономического развития России. Кластерный подход выдвинут на передний план в ряду моделей развития территорий, применяемых Министерством экономического развития России, а также заложенных в стратегиях социально-экономического развития ряда субъектов и муниципальных образований страны. Удмуртский машиностроительный кластер – экономическая система, включающая в себя: совокупность промышленных предприятий, научных и образовательных организаций, ведущих хозяйственную деятельность на территории Удмуртской Республики в сферах: машиностроение, радиоэлектроника, информационные технологии, производство конструкционных материалов; совокупность институтов поддержки инновационного развития и производственной кооперации; отношения и процессы, связывающие субъекты хозяйственной деятельности в рамках создания цепочек добавленной стоимости при производстве и реализации конкурентоспособных товаров и услуг. Кластер ориентирован на создание среды быстрого освоения технологий, промышленного производства «по требованию» путем формирования и комплексного развития «фабрик будущего», как интегратора передовых производственных технологий с учетом требований целевых высокотехнологичных рынков. «Фабрики будущего» (низовой уровень – цифровые «digital», средний уровень – умные «smart», высший уровень — виртуальные «virtual»). Это новое поколение производств, обеспечивающих выпуск конкурентоспособной и персонализированной продукции нового поколения с применением инструментов цифрового моделирования и проектирования, новых материалов и аддитивных технологий, обеспечивающих преимущество на целевых высокотехнологичных рынках. Основные цели создания Удмуртского машиностроительного кластера:

Названные цели достигаются за счет формирования инновационно-индустриальной среды, обеспечивающей создание и поддержку кооперационных связей между субъектами хозяйственной деятельности и поддерживающей полный жизненный цикл продукции, начиная от маркетинговых и научно-технических исследований, заканчивая производством и продвижением продукции. Удмуртский машиностроительный кластер позиционируется как кластер инновационных технологий машиностроения двойного назначения. Основными сферами деятельности (региональными технологическими платформами) являются: новые средства производства, инжиниринга и реинжиниринга; системы производственной кооперации; системы управления производственными средами (АТD, НИИ «Высокие технологии», группа компаний ADEM); робототехника и робототехнические комплексы, элементная база сервисных роботов; стрелковое оружие и экипировка; беспилотные летательные аппараты и транспорт; автомобили и электротранспорт; медтехника; высокотехнологичные средства связи; сверхпроводники; конструкционные материалы [5, с. 6]. Машиностроение, металлургия, металлообработка, радиоэлектроника – исторически сложившаяся специализация промышленности Удмуртии, при этом основная доля продукции приходится на оборонно-промышленный комплекс (ОПК) – 40% в объеме обрабатывающих производств. Всего в регионе расположено 12 крупных и средних предприятий, входящих в состав ОПК России. Наличие в качестве якорных резидентов кластера крупных промышленных предприятий – лидеров отраслей, входящих в государственные корпорации «Ростех», «Росатом», несомненно является ключевым положительным фактором в развитии регионального кластера. Концерн «Калашников», «Ижевский автозавод», «Сарапульский электрогенераторный завод», «Чепецкий машиностроительный завод», ИЭМЗ «Купол», Ижевский мотозавод «Аксион-холдинг», «Ижевский радиозавод», НИТИ «Прогресс», «Ижнефтемаш», «Техновек», ЭТЗ «Вектор», «Воткинская промышленная компания», «Элеконд» и целый ряд других предприятий вошли в состав Удмуртского машиностроительного кластера [5, с 12]. По состоянию на 1.05.2017 г. в состав кластера включены 62 предприятия. Стратегия развития кластера, а также сосредоточение в регионе базовых отраслей промышленности и их глубокая кооперация, позволяют в перспективе создать замкнутую производственную систему от сырья до конечного высокотехнологичного продукта. Субсидии федерального бюджета, направленные на развитие кластера в 2016 г. составили 42 млн. рублей, сумма софинансирования из регионального бюджета – 3 млн. рублей. Планируемый объем инвестиций к 2020 г. составляет 267 млрд. рублей [9]. К негативным факторам, сдерживающим кластерное развитие в регионе можно отнести следующие:

С целью привлечения участников и координации совместной деятельности предприятий внутри кластера, а также выстраивания отношений с государственными структурами была создана Управляющая компания Удмуртского машиностроительного кластера [9]. Существует ряд форм и механизмов взаимодействия предприятий внутри кластера и, зачастую, потенциальные участники о них не знают. В связи с этим, управляющая компания выступает «единым окном», позволяющим предприятиям налаживать экономические связи и продвигать проекты. Опорными вузами кластера стали Ижевский государственный технический университет и Удмуртский государственный университет, базовым научным учреждением – Удмуртский научный центр УрО РАН. Первым совместным проектом, реализованным в рамках Удмуртского машиностроительного кластера, стало создание Регионального центра подготовки кадров. Основная часть федеральных и региональных субсидий была направлена на закупку учебного оборудования для подготовки операторов станков с числовым программным управлением. Также начал работу Центр цифрового моделирования, оснащенный оборудованием коллективного использования, который выполняет функции поддержки подготовки производства инновационной продукции и разработки конструкторской документации. На современном этапе к основным задачам Удмуртского машиностроительного кластера можно отнести следующие:

План мероприятий по реализации Стратегии социально-экономического развития Удмуртской Республики на период до 2025 года определяет создание организационно-экономических условий для развития инновационных территориальных кластеров в регионе в качестве основного направления для достижения поставленных задач [9]. Еще один Федеральный закон выделяет автор, «О стандартизации в РФ» №162-ФЗ от 29.06.2015г. Среди целей закона указаны, в том числе — техническое перевооружение отраслей экономики, повышение качества и рост конкурентоспособности продукции отечественных производителей [10]. В развитие и модернизацию экономики России государство планирует инвестировать до 2020 г. в рамках различных государственных программ 17024,5 млрд. руб. С 2012 г. в стране реализуется государственная программа «Развитие промышленности и повышение конкурентоспособности ее отраслей», на которую суммарно выделено 1061,2 млрд. руб. бюджетных ассигнований, в частности на 2018 г. — 139327,9 млн. руб., на 2019 г. – 136784,5 млн. руб. [10] Программа включает 22 подпрограммы, в том числе по развитию автомобилестроения, сельскохозяйственного машиностроения, ОПК, транспортного машиностроения, энергетического машиностроения, развития индустриальных парков и целого ряда других направлений. Результатами реализации программы будет:

В 2017 г. Правительство РФ утвердило Стратегию развития машиностроения на период до 2030 г. по основным отраслевым направлениям: тяжелого машиностроения, транспортного машиностроения и сельскохозяйственного машиностроения. Разработанные Минпромторгом РФ документы содержат ключевые текущие и перспективные параметры, согласно которым к 2030 г. доля продукции российского машиностроения должна составить 70% внутреннего рынка. К 2025 г. запланировано сокращение доли импорта до 35%, а доля экспорта в выпуске продукции вырастет с текущих 7% до 12% [10]. Автор отмечает, что для перехода к устойчивому инновационному развитию российскому машиностроению необходима прежде всего модернизация. Опережающее развитие отраслей, насыщение производства новыми технологиями и техническими средствами, является, в конечном итоге, основным источником экономического роста, повышения эффективности и производительности труда, роста благосостояния населения страны. Таким образом, следуя из вышесказанного, концентрируясь конкретно на машиностроительном комплексе, можно обозначить следующие основные задачи, стоящие перед ним:

|