реферат. Реферат по экономике Ахмадуллин И.В. ЗС-21.05.06-21. Реферат по дисциплине Экономика Выполнил студент 2 курса группа зс21. 05. 0621 Ахмадуллин И. В. Проверила к н. доцент

Скачать 123.48 Kb. Скачать 123.48 Kb.

|

|

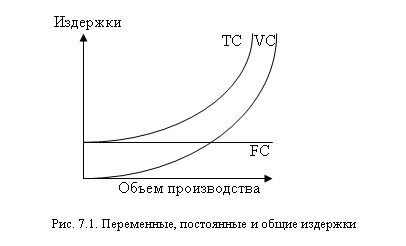

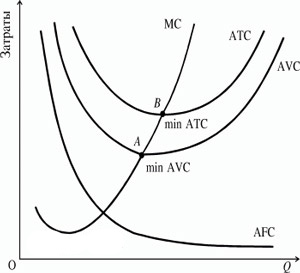

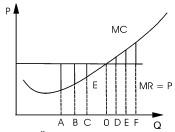

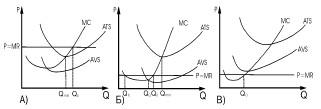

ГОСУДАРСТВЕННОЕ ОБРАЗОВАТЕЛЬНОЕ УЧРЕЖДЕНИЕ ВЫСШЕГО ПРОФЕССИОНАЛЬНОГО ОБРАЗОВАНИЯ «УДМУРТСКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ» Институт нефти и газа им. М.С. Гуцериева Реферат по дисциплине: Экономика Выполнил студент 2 курса группа ЗС-21.05.06-21 Ахмадуллин И.В. Проверила к.н. доцент Колесова С.Б. УДГУ 2020 Содержание Введение……………………………………………………………………………………….…………..3 1.Издержки фирмы. Внутренние и внешние издержки. Постоянные и переменные издержки. Нормальная прибыль…………………………………………....................................................6 2.Общие, средние и предельные издержки. Правило минимизации издержек…………………………………………………………………………………………………10 3.Валовый средний и предельный доходы фирмы. Экономическая прибыль. Правило максимизации прибыли…………………………………………………..………….…...14 Список использованной литературы………………………………………………………………19 Введение При переходе к рыночной системе экономических отношений в России предприятия получили самостоятельность в планировании своей хозяйственной и экономической деятельности. Опыт доказал жизнеспособность и эффективность рыночного механизма в обеспечении сбалансированности экономики, в рациональном использовании трудовых, материальных и финансовых ресурсов, в создании гибких производств, восприимчивых к запросам потребителей и достижениям научно-технического прогресса. Рынок стимулирует предприятия к решительным действиям в овладении новыми методами хозяйствования, перестройке своей деятельности. В условиях рынка предприятие является главным объектом хозяйствования, независимым товаропроизводителем, экономическое пространство для которого практически неограниченно, но всецело зависит от умения работать безубыточно, адаптируясь к условиям изменяющейся экономической среды. Основную цель деятельности любого производителя составляет максимизация прибыли. Возможности ее получения ограничены, во-первых, издержками производства и, во-вторых, спросом на произведенную продукцию. Производители, однако, могут сталкиваться с особыми ситуациями, выдвигающими на первый план решения проблем, не укладывающихся в русло максимизации прибыли, или даже вызывающих противоречия с этой целью: например, резкое снижение цен для выхода на новые рынки или приведения дорогостоящих рекламных кампаний для привлечения потребителей, осуществление мер экологического порядка и т.п. Но все подобные шаги носят, все же тактический характер, и в конечном счете, подчинены решению главной стратегической задачи – получение возможно большей прибыли. Главным ограничителем прибыли являются издержки производства. К их определению и измерению существуют разные подходы, в которых можно выделить взгляд экономиста, ориентированный на перспективу фирмы, и позицию бухгалтера, которых, прежде всего, интересует финансовые отчеты и балансы предприятия. Поскольку все виды ресурсов ограничены, любое решение о производстве какого-либо товара предполагает отказ от использования тех же ресурсов для выпуска какого-то иного изделия. Таким образом, все издержки представляют собой альтернативные затраты. Точнее говоря, затраты любого ресурса, привлеченные для производства товаров, отражают его ценность при наилучшем из всех альтернативных вариантов использования или ценность тех альтернативных возможностей, которыми приходится жертвовать. Сейчас, в условиях небывалого падения производства как никогда актуально оценка столь немаловажного фактора, влияющего как на политику производителя, так и на ориентацию покупателя. Именно издержки производства лежат в основе производственного процесса. И именно о них в первую очередь думает производитель. Издержки производства одна из основных слагаемых процесса производства. Существуют два подхода к оценке затрат бухгалтерский и экономический. И бухгалтеры, и экономисты согласны с тем, что издержки фирмы в любой период равны стоимости ресурсов, использованных для производства реализованных в течение этого периода товаров и услуг. В финансовых отчетах фирмы зафиксированы фактические (“явные”) затраты, которые представляют собой денежные ресурсы на оплату используемых производственных ресурсов (сырье, материалы, амортизация, труд и т. д.). Однако экономисты, кроме явных, учитывают и “неявные” затраты. Любая фирма стремится получить максимум прибыли при минимальных совокупных затратах. Естественно, что минимальный объем совокупных затрат меняется в зависимости от объема производства. Однако составляющие совокупных затрат по-разному реагируют на изменение объема производства. Это относится, в первую очередь, к расходам на оплату обслуживающего персонала и оплату производственных рабочих. Поэтому “совокупные общие затраты” делятся на “постоянные” и переменные. Любая фирма, прежде чем начать производство, должна четко представить, на какую прибыль она может рассчитывать. Для этого она изучает спрос и определяет, по какой (примерно) цене будет продаваться ее продукция. Решение принимается после сравнения предполагаемых доходов с издержками, которые предстоит понести. Современная экономическая теория сохраняет исходное положение об издержках производства: чтобы получить большее количество любого блага, необходимо предоставить потенциальным производителям и поставщикам этого блага определенный стимул, который бы побудил их перебросить ресурсы из сферы их текущего использования на производство того, чего мы хотим. Необходимо, чтобы выгоды от такой переброски превысили затраты на нее, т.е. превысили ценность тех возможностей, от которых придется отказываться потенциальным предпринимателям. В большинстве производств экономия, а, следовательно, и выгода, достигаются на масштабах. Если деловые люди не видят способа произвести большой объем продукции, они не станут производить ничего. Их решения направляются ожидаемыми предельными затратами. Предприятие направляет ограниченные ресурсы на ту продукцию, которая необходима потребителю и по цене, которую они согласны платить. Прибыль сигнализирует предприятию о том, насколько оно правильно решает вопросы "Что производить?" и "Как производить?". Изменение спроса воздействует на цены в зависимости от величины предельных издержек производства. Возрастание спроса на любое благо повысит затраты на приобретение этого блага лишь постольку, поскольку оно не вызовет роста величины предложения. Затраты связаны не с вещами, а с действиями людей. Существо экономической системы и состоит в постоянной координации процессов сотрудничества и взаимного приспособления. При системе свободного предпринимательства производятся только те товары и услуги, которые ценятся индивидуальными потребителями данного общества. Мы склонны так действовать, поскольку это выгодно нам самим. Ожидание вознаграждения (для предприятия - это прибыль) стимулирует работников производить больше, а работодателей расходовать ресурсы рационально. На практике прибыль есть излишек выручки над затратами капитала. Прибыль представляет собой конкретную цель, к которой стремится каждый предприниматель, а издержки производства - затраты на достижение этой цели. Издержки фирмы. Внутренние и внешние издержки. Постоянные и переменные издержки. Нормальная прибыль. Выбор ресурсов для производства какого-то товара при их редкости означает отказ от использования этих ресурсов для производства другого товара. Выплаты, которое предприятие обязано сделать при производстве товара, или те доходы, которые предприятие должно обеспечить поставщику ресурсов, для того, чтобы отвлечь эти ресурсы от производства других товаров в альтернативных производствах, называются экономическими издержками. Экономические издержки любого ресурса при производстве товара равны стоимости или ценности ресурса при наилучшем варианте использования. В зависимости от различных факторов, влияющих на величину издержек, различают издержки внешние и внутренние, постоянные и переменные, общие (валовые), средние и предельные. Внешние издержки - это оплаченные расходы за ресурсы, не принадлежащие собственнику фирмы. К таким расходам относятся расходы на покупку сырья, материалов, энергии, заработная плата наемным работникам (оплата трудовых ресурсов). Внутренние издержки отражают неоплаченные расходы фирмы по использованию своих собственных ресурсов предпринимателя. Их величина равна денежным платежам, которые могут быть получены за использования этих ресурсов при наилучшем варианте. Например, предприниматель, использует собственное помещение под офис. При сдаче этого помещения в аренду другой фирме предприниматель мог бы получить доход, равный арендной плате. Поэтому, чтобы не потерять этот доход предприниматель включает его во внутренние издержки, а значит и в цену. Продав продукцию, предприниматель возместит себе расходы по аренде собственного помещения. Зачастую в частных предприятиях предприниматели не начисляют себе заработной платы, так как не являются наемными работниками. Они получают валовой доход (выручку) от продажи своих работ или услуг. В этом случае в издержки производства предприниматель будет включать в качестве внутренних издержек доход, который он бы получал, работая в качестве наемного работника в другой фирме. Внешние и внутренние издержки производства еще называют явными и неявными. Внешние издержки считаются явными, потому что они проходят по платежным документам при расчетах за купленные ресурсы и учитываются в бухгалтерском учете. Внутренние издержки не отражаются в бухгалтерском учете и поэтому считаются неявными. Неявные издержки производства - это затраты упущенных возможностей, представляющие собой сумму доходов, которые могли бы обеспечить фирме собственные ресурсы, если бы они выгодно использовались в альтернативных вариантах. Эти издержки также называют вмененными издержками производства, то есть издержки по альтернативным вариантам использования ресурсов. Элементом внутренних издержек является также нормальная прибыль. Нормальная прибыль - это минимально необходимая плата предпринимателю за выполнение предпринимательских функций. Если это нормальное вознаграждение предпринимателю не обеспечивается, то предприниматель может переключить свои усилия на другое направление деятельности или вообще отказаться от роли предпринимателя и стать наемным работником на каком-нибудь производстве. По экономической природе нормальная прибыль представляет собой цену выбора данного бизнеса. Нормальная прибыль не должна быть меньше упущенной прибыли по альтернативным видам деятельности. Предприниматель воспринимает нормальную прибыль как возмещение ему потерь от упущенных возможностей в других сферах деятельности. Поэтому величина нормальной прибыли определяется самим предпринимателем. Следующая классификация издержек основана на зависимости от объема производства. Постоянные издержки ( FC ) - представляют собой такие виды расходов, величина которых не меняется в зависимости от изменения объемов работ. Это, как правило, рентные платежи, амортизационные отчисления, страховые взносы, жалование высшему управленческому персоналу и будущим специалистам фирмы, расходы на пожарную и охранную сигнализацию. Постоянные издержки должны быть оплачены, даже если предприятие ничего не производит. К переменным издержкам ( VC ) - относятся расходы, величина которых меняется в прямой зависимости от изменения объемов производства. То есть, чем больше продукции нужно произвести, тем больше необходимо затратить сырья, материалов, заработной платы основным рабочим, чей труд оплачивается объема выполненных работ. Сумма переменных и постоянных затрат равна общим (валовым, суммарным) затратам (ТС).  Для анализа эффективности деятельности фирмы и принятия решения об объеме производства используются средние и предельные издержки. Затраты ресурсов, приходящиеся на единицу продукта, называются средними издержками (АР). АС = ТС / Q Можно так же вычислить средние переменные ( AVC ) и средние постоянные издержки ( AFC ). Средние переменные издержки - это издержки, приходящиеся на единицу продукции. AVC = VC / Q Средние постоянные издержки - это постоянные издержки на единицу выпущенной продукции. AFC = FC / Q Предельные издержки (МС) - это дополнительные, или добавленные издержки, связанные с производством еще одной единицы продукции. Предельные издержки отражают изменения в издержках, которые повлечет за собой увеличение или уменьшение производства на одну единицу. Сравнение средних и предельных издержек производства — важная информация для управления фирмой, определяющая оптимальные размеры производства. В точке В цена предложения совпадает со средними и предельными издержками. Эта точка означает равновесие фирмы. При движении от точки В вправо увеличение производства ведет к уменьшению прибыли, ибо на каждую единицу товара растут добавочные расходы. Выход за точку В приводит к неустойчивости финансов фирмы и в конце ее поведение будет определятся бегством из рыночных структур.  Общие, средние и предельные издержки. Правило минимизации издержек. Общие,средние и предельные издержки Общие (совокупные) издержки (TC) представляют собой сумму постоянных и переменных издержек: TC = TFC + TVC. При нулевом объеме производства переменные издержки равны нулю, а общие издержки равны постоянным издержкам. После начала производства продукции в краткосрочном периоде начинают расти переменные издержки, вызывая увеличение общих. Характер кривых общих (TC) и общих переменных издержек (TVC) объясняется действием принципов возрастающей и убывающей отдачи. При повышении отдачи кривые TVC и TC растут в уменьшающейся степени, а с началом падения отдачи издержки растут в возрастающей степени. Оценить деятельность фирмы при помощи вышеназванных издержек невозможно. Это связано с тем, что, затрачивая одинаковую сумму средств, фирмы могут иметь различные результаты деятельности, поскольку объем выпускаемой продукции различен. Поэтому для сравнения и определения эффективности производства рассчитываются средние издержки производства. Зная средние издержки производства, можно определить выгодность производства данного количества продукции. Средние издержки производства - это издержки, приходящиеся на единицу произведенной продукции. Средние издержки, в свою очередь, подразделяются на средние постоянные, средние переменные и средние общие. Средние постоянные издержки (AFC) представляют собой постоянные издержки в расчете на единицу продукции. где Q-количество произведенной продукции. Так как постоянные издержки не изменяются в зависимости от объема выпуска, средние постоянные издержки сокращаются по мере увеличения количества производимой продукции. Поэтому кривая AFC5 отражающая динамику средних постоянных издержек, непрерывно понижается по мере роста производства, но не пересекает ось объема производства Например, если TFC = 100 ООО руб., при объеме производства равном 10 единицам AFC = 10 ООО руб., при Q=20 ед. AFC = 5000 руб., при Q = 50 ед. AFC = 2000 руб., при Q = 100 000 ед. AFC = I руб. Средние переменные издержки подвержены действию принципов возрастающей и убывающей отдачи факторов производства. Кривая AVC имеет дугообразную форму. Под воздействием принципа возрастающей отдачи средние переменные первоначально падают, но, достигнув определенной точки, начинают возрастать под воздействием принципа убывающей отдачи. Существует обратная зависимость между переменными издержками производства и средним продуктом переменного фактора производства. Если переменным ресурсом является труд (L), то средние переменные издержки есть заработная плата в расчете на единицу продукции: AVC = W • L / Q (где W - ставка заработной платы). Средний продукт труда APl равен объему выпуска на единицу используемого фактора: APl = Q / L. В результате: AVC = w • (I / APl). Кривая AC продолжает падать и после выпуска, в котором AVC минимальны, потому что продолжающие снижаться AFC компенсируют слабый рост AVС. Однако при дальнейшем росте производства увеличение AVC начинает превосходить снижение AFC, и кривая AC поворачивает вверх. Точка минимума кривой AC определяет самый эффективный и производительный уровень производства в краткосрочном периоде. Принятие решений относительно объема производства требует ответа на вопрос: какие дополнительные издержки понесет фирма на каждую дополнительную единицу продукции? Такие издержки называются предельными (МС). Предельные издержки - это изменение совокупных издержек, связанное с изменением объема производства: Предельные издержки представляют большой интерес, потому что они отражают те издержки, которые фирма может непосред- ственно контролировать в краткосрочном периоде. В частности, MC указывают на величину издержек, на которых можно “сэкономить” путем уменьшения объема производства на I единицу, или наоборот, величину дополнительных издержек, которые понесет фирма путем увеличения производства на I единицу. Средние издержки не дают представления об этом значимом аспекте издержек. Снижение и повышение MC объясняется ее отношением с предельным продуктом. В краткосрочном периоде предельные издержки равны стоимости переменного фактора производства, деленного на предельный продукт этого фактора. При снижении предельного продукта предельные издержки производства возрастают, и наоборот: MC = Px-(I /MP). Если переменным ресурсом является труд, то MC = W • (I / MP). Под воздействием закона возрастающей отдачи кривая MC стремительно падает, а затем стремительно возрастает, пересекая кривые AVC и AC в точках их минимума. Начиная с минимального значения AVC, кривая предельных издержек одновременно становится кривой предложения для фирмы на конкурентном рынке. Фирма минимизирует издержки производства в точке пересечения предельных издержек и средних общих издержек, то есть при таком объеме выпуска, когда предельные издержки равны средним общим издержкам. Это правило минимизации издержек: При объеме выпуска, соответствующем точке пересечения двух данных кривых, издержки будут минимальные, а задействованные ресурсы использованы полностью. При меньшем объеме выпуска фирма не- дозагружает оборудование, поэтому средние общие издержки остаются на высоком уровне. При увеличении объема выпуска средние издержки возрастают. Правило минимизации издержек Правило наименьших издержек – это условие, согласно которому издержки минимизируются в том случае, когда последний рубль, затраченный на каждый ресурс, дает одинаковую отдачу (одинаковый предельный продукт):  где MRPi - предельный продукт i-того фактора в денежном выражении; Рi - цена i-того фактора. Это правило обеспечивает равновесие положения производителя. Когда отдача всех факторов одинакова, задача их перераспределения отпадает, т.к. уже нет ресурсов, которые приносят больший доход по сравнению с другими. Предельная производительность ресурса является мерой его вклада в производство благ. Этот вклад зависит не только от его свойств, но и от тех пропорций, которые существуют между ним и другими ресурсами. В какой степени нужен тот или иной ресурс в производстве? Чем определяется степень его использования? Прежде всего, разницей между доходом, который он приносит, и издержками, связанными с его использованием. Рациональный производитель стремится максимизировать эту разность. При совершенной конкуренции цены благ и цены ресурсов являются заданными. Отсюда можно сделать вывод, что предельная производительность какого-либо ресурса в денежном выражении будет иметь ту же динамику изменения, что и предельная производительность в натуральном выражении, т.к., чтобы получить первую, нужно вторую умножить на постоянную цену. Ресурс поэтому будет находить применение в производстве до тех пор, пока его предельная производительность в денежном выражении будет не ниже его цены: MRP1 ≥ Р1. Валовый средний и предельный доходы фирмы. Экономическая прибыль. Правило максимизации прибыли. Валовой доход фирмы – это поток денежных поступлений за определенный период. Превалирующую часть такого дохода образует выручка от продажи товаров и услуг рассматривают как валовой доход фирмы. В общественном секторе плановой экономики использовались категории чистого и хозрасчетного дохода. Чистый доход – это выручка за вычетом материальных затрат и затрат на заработную плату. Хозрасчетный доход состоит из заработной платы и прибыли.В экономической теории различают общий, средний и предельный доход. Общий (валовой) доход TR есть общая сумма денежной выручки, полученная фирмой в результате реализации произведенной ею продукции. Он равен цене товара, умноженной на количество проданных единиц: TR= P∙Q; где Р – цена единицы товара; Q – количество проданных единиц товара. Как видим, величина общего дохода при прочих равных условиях зависит от объема выпуска и цен реализации. Средний доходAR – это величина денежной выручки, приходящаяся на единицу реализованной продукции. Он определяется как частное от деления общего дохода на количество единиц реализованного блага: AR= Расчет среднего дохода обычно применяют при изменяющихся ценах в течение какого-то временного интервала или в тех случаях, когда ассортимент выпускаемой фирмой продукции состоит или множества товаров или услуг. Предельный доход MR есть приращение общего дохода за счет выпуска и продажи дополнительной единицы продукции. Он может быть подсчитан для любого изменения объема выпуска продукции следующим образом: MR = где В условиях совершенно конкурентного рынка, где на цену не влияет количество единиц продукции, выпускаемой фирмой, предельный доход будет равен цене единицы продукции (MP=P), так как MR= Экономическая прибыль Согласно К. Р. Макконнеллу и С. Л. Брю экономическая прибыль — это остаток после вычитания из общей выручки предприятия экономических издержек, который поступает предпринимателю Экономическая прибыль = Выручка — Экономические издержки, где Экономические издержки = Явные издержки + Скрытые издержки. Экономическая прибыль не входит в состав издержек, так как она представляет собой отдачу сверх нормальной прибыли, которая требуется для того, чтобы удержать предпринимателя в конкретном бизнесе. Если экономическая прибыль равна нулю, предприниматель все же покрывает все явные и скрытые издержки, включая нормальную прибыль Экономическая прибыль находится как разность между рентабельностью вложенного капитала (материальным выражением которого являются ) и , умноженной на величину вложенного капитала. Экономическая прибыль даёт возможность сравнить рентабельность вложенного капитала предприятия с минимально необходимой для оправдания ожидании инвесторов доходностью, а также выразить полученную разницу в денежных единицах. От показателя прибыли экономическая прибыль отличается тем, что при её расчёте учитывается стоимость использования всех долгосрочных и иных процентных обязательств, а не только расходов по уплате процентов по заёмным средствам, как это имеет место при расчёте бухгалтерской прибыли. То есть бухгалтерская прибыль превышает экономическую на величину альтернативных затрат или затрат отвергнутых возможностей. Экономическая прибыль служит критерием эффективности использования ресурсов. Её положительное значение показывает, что предприятие заработало больше, чем требуется для покрытия стоимости используемых ресурсов, следовательно, была создана дополнительная стоимость для инвесторов, учредителей. В случае обратной ситуации — это свидетельствует о том, что организация оказалась неспособна покрыть стоимость использования привлечённых ресурсов. Отсутствие экономической прибыли может стать причиной оттока капитала из предприятия. С точки зрения оценки эффективности, показатель экономической прибыли позволяет получить более полное, по сравнению с показателем бухгалтерской прибыли, представление об эффективности использования предприятием имеющихся активов, в силу того, что сравнивает финансовый результат, полученный конкретным предприятием, с результатом который обеспечит ему реальное сохранение вложенных средств. Максимизация прибыли (минимизация убытков) достигается при объеме производства, соответствующем точке равновесия предельного дохода и предельных издержек. Эта закономерность называется правилом максимизации прибыли. Правило максимизации прибыли означает, что предельные продукты всех факторов производства в стоимостном выражении равны их ценам или что каждый ресурс используется до тех пор, пока его предельный продукт в денежном выражении не станет равнозначен его стоимости. Увеличение выпуска продукции повышает прибыль предприятия. Но только в том случае, если доход от продажи дополнительной единицы продукции превышает издержки производства данной единицы (MR больше MC). На рис. 1 этому условно соответствуют объемы выпуска А, В, С. Получаемые в результате выпуска этих единиц дополнительные прибыли выделены на рисунке жирными линиями.  MR – предельный доход; MC – предельные издержки Рис. 1. Правило максимизации прибыли Когда издержки, связанные с выпуском еще одной единицы продукции, выше приносимого за счет ее реализации дохода, то предприятие лишь увеличивает свои убытки. Если MR меньше MC, то производить дополнительный товар невыгодно. На рисунке эти убытки отмечены жирными линиями над точками D, E, F. +В этих условиях максимальная прибыль достигается при том объеме производства (точка О), где кривая предельных издержек в своем возрастании пересечет кривую предельного дохода (MR = MC). Пока MR больше MC, увеличение производства дает возрастающую меньше прибыль. Когда же после пересечения кривых устанавливается соотношение MR MC, к увеличению прибыли ведет сокращение производства. Прибыль растет при приближении к точке равенства предельных издержек и дохода. Максимум прибыли достигается в точке О. В условиях совершенной конкуренции предельный доход равен цене товара. Поэтому правило максимизации прибыли может быть представлено в другом виде: P = MC. На рис. 2 правило максимизации прибыли применено к процессу выбора оптимального объема производства для трех важнейших рыночных ситуаций.  Рис. 2. Оптимизация объема производства в условиях максимизации прибыли А), минимизации убытков Б), и прекращения производства В). +В условиях совершенной конкуренции максимизация прибыли (минимизация убытков) достигается при объеме производства, соответствующем точке равенства цены и предельных издержек. Рис. 2 показывает, как происходит выбор в условиях максимизации прибыли. Максимизирующая прибыль предприятия устанавливает объем своего производства на уровне Qo, соответствующем точке пересечения кривых MR и MC. На рисунке она обозначена точкой О. Список использованной литературы: Боголюбов Л. Н., Аверьянов Ю. И., Белявский А. В. и др. / Под ред. Боголюбова Л. Н., Лазебниковой А. Ю., Телюкиной М. В. Обществознание. 11 класс. Базовый уровень. – М.: Просвещение, 2016 г. С. 44 Родионова И.В. История экономических учений - учеб. пособие. Часть 3: - Владивосток: Мор. гос. ун.-т,2011г. – С. 382 Б.И. Герасимов, Н.С. Косов, В.В. Дробышева и др. Экономическая теория. Введение в экономику. Учеб. Пособие: - Тамбов.: ТГТУ, 2009г. – С. 232 |