Источники состав и факторы роста финансовых ресурсов. Источники состав и факторы роста финансовых ресурсов 1. Содержание Структура финансовых ресурсов предприятия и факторы роста 10 заключение 13

Скачать 123 Kb. Скачать 123 Kb.

|

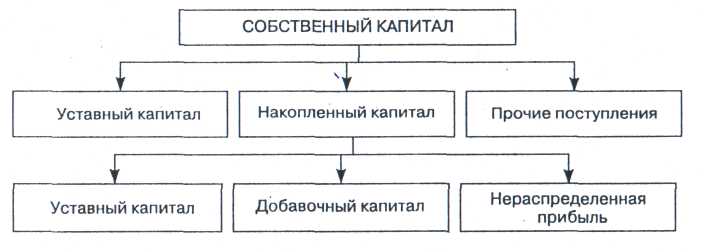

СОДЕРЖАНИЕ:2. Структура финансовых ресурсов предприятия и факторы роста 10 ЗАКЛЮЧЕНИЕ 13 ВВЕДЕНИЕ С переходом российской экономики на рыночные основы хозяйствования перед предприятиями встала проблема обеспечения производства финансовыми ресурсами. Если при плановой экономике предприятия могли рассчитывать на помощь государства с его системой перераспределения финансовых ресурсов, то в современных условиях хозяйствования решение вопроса выживания и процветания находится в собственных руках предприятия. Финансовые ресурсы предприятия — это совокупность собственных денежных доходов и поступлений извне, предназначенных для выполнения финансовых обязательств предприятия, финансирования текущих затрат и затрат, связанных с развитием производства. Финансовые ресурсы предприятия используются на образование денежных фондов целевого назначения (фонд оплаты труда, фонд развития производства, фонд материального поощрения и др.), выполнение обязательств перед государственным бюджетом, банками, поставщиками, страховыми органами и другими предприятиями. Финансовые ресурсы используются также для финансирования затрат на приобретение сырья, материалов, оплату труда. Капитал — часть финансов предприятия, вложенных в производство и приносящих доход по завершении оборота. Другими словами, капитал выступает как превращенная форма финансовых ресурсов. Финансы предприятий имеют единую целостную ориентацию, но в каждом конкретном случае отражают отраслевые особенности, выражающиеся в специфике оборота капитала, обслуживании воспроизводственных процессов, эмиссионной и инвестиционной деятельности. Наличие в достаточном объеме финансовых ресурсов, их эффективное использование, предопределяют хорошее финансовое положение предприятия платежеспособность, финансовую устойчивость, ликвидность. В этой связи важнейшей задачей предприятий является изыскание резервов увеличения собственных финансовых ресурсов и наиболее эффективное их использование в целях повышения эффективности работы предприятия в целом. Эффективное формирование и использование финансовых ресурсов обеспечивает финансовую устойчивость предприятий, предотвращает их банкротство. В условиях рынка состояние финансов предприятий интересует непосредственных участников экономического процесса. Целью курсовой работы является исследование финансовых ресурсов предприятия, их сущность, состав, структуру и факторы роста. Для выполнения поставленной цели необходимо решить следующие задачи: рассмотреть понятие финансовых ресурсов предприятия и источники их формирования; выявить структуру финансовых ресурсов предприятия и факторы роста; 1. Понятие финансовых ресурсов предприятия и источники их формирования Финансовые ресурсы – это денежные доходы и накопления извне, находящиеся в распоряжении субъектов хозяйствования и предназначенные для выполнения финансовых обязательств, осуществления затрат, связанных с развитием производства и экономическим стимулированием работников. В понятие «финансовые ресурсы» различные авторы вкладывают разный смысл. Наиболее широко дискуссионные вопросы определения этого понятия обсуждались в экономической монографической и периодической литературе 60—70-х годов. Наибольшее внимание уделялось вопросам состава финансовых ресурсов, их экономического содержания, связи финансовых ресурсов и денежных средств.1 Наиболее полное исследование экономического содержания, состава, структуры и проблем увеличения финансовых ресурсов принадлежит коллективу авторов под руководством В.К. Сенчагова. Они определяют финансовые ресурсы следующим образом: «Финансовые ресурсы народного хозяйства представляют совокупность денежных накоплений и амортизационных отчислений и других денежных средств в процессе создания, распределения и перераспределения совокупного общественного продукта». Авторы рассматривают финансовые ресурсы в широком смысле, включая в это понятие все денежные средства, образующиеся в процессе создания, распределения и перераспределения общественного продукта. В работе исследуется взаимосвязь финансовых ресурсов и ссудного фонда, а также денежные сбережения населения в системе финансовых ресурсов. Впервые понятие «финансовые ресурсы» в российской практике было применено при составлении первого пятилетнего плана, одним из разделов которого являлся баланс финансовых ресурсов. Впоследствии этот термин стал широко использоваться в экономической литературе и финансовой практике, причем толкование его было самым разным. Финансовые ресурсы являются важнейшим источником осуществления расширенного воспроизводства, социально-экономического развития общества. Наращивание объемов финансовых ресурсов — одна из важнейших задач финансовой политики государства. Снижение объема финансовых ресурсов отрицательно сказывается на развитии общества, ведет к сокращению инвестиций, уменьшению фондов потребления, порождает диспропорции в распределении общественного продукта и национального дохода. Влияние финансовых ресурсов на экономическое развитие общества не односторонне. В свою очередь состав и объем финансовых ресурсов зависят от уровня экономического развития государства, от эффективности производства. Экономический рост служит основой для увеличения объемов финансовых ресурсов, а величина финансовых ресурсов, направляемая на расширение и развитие производства, способствует повышению его эффективности. Финансовые ресурсы формируются и используются на двух уровнях: в масштабах страны и предприятия. Величина и структура источников формирования финансовых ресурсов в масштабах страны определяют возможности расширенного воспроизводства народного хозяйства, повышения жизненного уровня членов общества, роста доходов бюджета государства. Размер финансовых ресурсов, формируемых на уровне предприятия, определяет возможности осуществления необходимых капитальных вложений, увеличения оборотных средств, выполнения всох финансовых обязательств, обеспечения потребностей социального характера. Руководство должно четко представлять, за счет каких источников финансовых ресурсов предприятия будет функционировать и в какие сферы деятельности вкладывать капитал. Финансовое благополучие предприятия и результаты его деятельности зависят от того, каким капиталом располагает субъект хозяйствования, насколько оптимальна его структура и целесообразна трансформация в основные и оборотные фонды.2 Капитал — это средства, которыми располагает субъект хозяйствования для осуществления своей деятельности с целью получения прибыли. Финансовые ресурсы (капитал) предприятия формируются за счет собственных и заемных источников (рис. 1). ФИНАНСОВЫЕ РЕСУРСЫ ПРЕДПРИЯТИЯ    СОБСТВЕННЫЙ КАПИТАЛ ЗАЕМНЫЙ КАПИТАЛ Рис.1. Финансовые ресурсы организации Также выделяют привлеченные источники, которые являются внешними источниками пополнения собственного капитала предприятия. Собственный капитал характеризуется простотой привлечения, обеспечивает более устойчивое финансовое состояние и снижает риск банкротства. Необходимость в собственном капитале обусловлена требованиями самофинансирования предприятий. Собственный капитал — основа самостоятельности и независимости предприятия. Особенность собственного капитала состоит в том, что он инвестируется на долгосрочной основе и подвергается наибольшему риску. Чем больше в общей сумме капитала доля собственных средств и меньше — заемных, тем более прочно защищены от убытков кредиторов, а следовательно, снижается риск потери. Однако нужно учитывать, что собственный капитал ограничен в размерах. Кроме того, финансирование деятельности предприятия только за счет собственных средств не всегда выгодно для него, особенно, когда производство носит сезонный характер. Тогда в отдельные периоды на счетах в банке будут накапливаться большие средства, а в другие их будет недоставать. Следует также иметь в виду, что если цены на финансовые ресурсы невысокие, а предприятие может обеспечить более высокий уровень отдачи на вложенный капитал, чем платит за кредитные ресурсы, то привлекая заемные средства, оно может контролировать более крупные денежные потоки, расширять масштабы деятельности, повышать рентабельность собственного (акционерного) капитала. Как правило, предприятие берет кредит, чтобы усилить свои позиции на рынке. В то же время следует учитывать, что пропорционально росту удельного веса заемного капитала возрастает риск снижения финансовой устойчивости и платежеспособности предприятия, снижается доходность совокупных активов за счет выплачиваемого ссудного процента. К недостаткам этого источника финансирования следует отнести также сложность процедуры привлечения, высокую зависимость ссудного процента от конъюнктуры финансового рынка и увеличение в связи с этим риска снижения платежеспособности предприятия. Финансовое положение предприятия во многом зависит от соотношения собственного и заемного капиталов. Таким образом, за счет финансовых ресурсов осуществляются финансирование инвестиций, а также авансирование средств оборотного капитала, т.е. все расходы предприятий. Рассмотрим использование предприятием финансовых ресурсов по некоторым направлениям, главными из которых являются: платежи в финансово-банковскую систему (налоговые платежи, платежи в бюджет, уплата процентов банкам за пользование кредитами, погашение взятых ранее ссуд, страховые платежи); инвестирование собственных средств в капитальные затраты (реинвестирование), связанное с расширением производства и его техническим обновлением, переходом на новые прогрессивные технологии, использование ноу-хау; инвестирование в ценные бумаги, приобретаемые на рынке: акции и облигации других фирм, в государственные займы; образование денежных фондов поощрительного и социального характера; благотворительные цели, спонсорство.  Основным источником финансирования является собственный капитал (рис. 2). В его состав входят уставный, накопленный капитал (резервный и добавочный капиталы, нераспределенная прибыль) и прочие поступления (целевое финансирование, благотворительные пожертвования и др.).3 Рис. 2. Состав (источники формирования) собственного капитала предприятия Уставный капитал — это сумма средств учредителей для обеспечения уставной деятельности. На государственных предприятиях — это стоимость имущества; закрепленного государством за предприятием на правах полного хозяйственного ведения; на акционерных предприятиях — номинальная стоимость акций; для обществ с ограниченной ответственностью — сумма долей собственников; для арендного предприятия — сумма вкладов его работников и т.д. Уставный капитал формируется в процессе первоначального инвестирования средств. Вклады учредителей в уставный капитал могут быть в виде денежных средств, имущества и нематериальных активов. Величина уставного капитала объявляется при регистрации предприятия, и при корректировке его величины требуется перерегистрация учредительных документов.4 При создании предприятия уставный капитал направляется на приобретение основных фондов и формирование оборотных средств в размерах, необходимых для ведения нормальной производственно-хозяйственной деятельности, лицензий, патентов, ноу-хау, использование которых является важным доход образующим фактором. Таким образом, первоначальный капитал инвестируется в производство, в процессе которого создается стоимость, выражаемая ценой реализованной продукции. Добавочный капитал как источник средств предприятия образуется в результате переоценки имущества или продажи акций выше их номинальной стоимости. Резервный капитал создается в соответствии с законодательными актами или учредительными документами за счет чистой прибыли предприятия. Он является страховым фондом для возмещения возможных убытков и обеспечения защиты интересов третьих лиц, если прибыли для выкупа акций, погашения облигаций, выплаты процентов по ним будет недостаточно. По его величине судят о запасе финансовой прочности предприятия. Отсутствие или его недостаточная величина рассматривается как фактор дополнительного риска инвестирования. Нераспределенная прибыль (непокрытый убыток) отчетного периода отражается в балансе накопительным итогом с начала года. После распределения ее остаток присоединяется к остатку нераспределенной прибыли прошлых лет. К средствам специального назначения и целевого финансирования относятся ценности, безвозмездно полученные от физических и юридических лиц, а также безвозвратные и возвратные бюджетные ассигнования на содержание объектов соцкультбыта и восстановление платежеспособности предприятий, находящихся на бюджетном финансировании. Сформированный основной капитал нуждается в пополнении в процессе осуществления хозяйственной деятельности. лицами в порядке благотворительности. В условиях рыночной экономики производственно-хозяйственная деятельность организации невозможна без использования заемных средств. Заемный капитал организации включает в себя денежные средства или другие имущественные ценности, привлекаемые на возвратной основе для финансирования развития деятельности фирмы. Все формы заемного капитала, используемого фирмой, представляют собой его финансовые обязательства, подлежащие погашению в определенные сроки. Для получения дополнительных доходов предприятия вправе приобретать ценные бумаги других предприятий и государства, вкладывать средства в уставный капитал вновь образуемых предприятий и банков, предоставлять их взаймы другим предприятиям на условиях возвратности, срочности и платности. Временно свободные средства предприятия могут выделить из общего денежного оборота. 2. Структура финансовых ресурсов предприятия и факторы ростаФинансовые ресурсы предприятий – это преимущественно прибыль и амортизационные отчисления, доходы от ценных бумаг, паевые взносы, средства спонсоров. Финансовые ресурсы предприятий предназначены для выполнения финансовых обязательств предприятий, финансирования текущих затрат и затрат, связанных с развитием производства. Капитал – это стоимость, приносящая прибавочную стоимость; часть финансовых ресурсов, вложенных в производство и приносящий доход по завершении оборота. Другими словами, капитал выступает как превращенная форма финансовых ресурсов. В первой главе рассматривалось, что финансовые ресурсы по источникам формирования подразделяются на: собственные (внутренние); привлеченные; заемные. Также в структуре финансовых ресурсов выделяют финансовые ресурсы, поступающие в порядке перераспределения (рис. 4). В свою очередь собственные финансовые ресурсы включают в себя: доходы, прибыль от основной деятельности; прибыль от прочей деятельности; выручку от реализации выбывшего имущества, за минусом расходов по его реализации; амортизационные отчисления. Привлеченные источники финансовых ресурсов формируются за счет выпуска ценных бумаг. На основе возвратности предприятием привлекаются заемные финансовые ресурсы: долгосрочные кредиты банков, средства других предприятий, облигационные займы, источником возврата которых служит прибыль предприятий. Прибыль является основным источником средств динамично развивающегося предприятия. В балансе она присутствует в явном виде как «прибыль отчетного года» и «неиспользованная прибыль прошлых лет», а также в завуалированном виде как созданные за счет прибыли фонды и резервы. 5  Рис. 4. Структура финансовых ресурсов предприятия ЗАКЛЮЧЕНИЕФинансовые ресурсы – это денежные доходы и накопления извне, находящиеся в распоряжении субъектов хозяйствования и предназначенные для выполнения финансовых обязательств, осуществления затрат, связанных с развитием производства и экономическим стимулированием работников. В состав финансовых ресурсов предприятий входят собственные, заемные и привлеченные средства. К собственным финансовым ресурсам предприятий относятся прибыль, амортизационные отчисления, уставный и добавочный капитал, а также так называемые устойчивые пассивы предприятия, включающие источники финансирования, постоянно находящиеся в обороте предприятия, например резервы, образованные в соответствии с учредительными документами предприятия или законодательством. К заемным средствам относят кредиты коммерческих банков и других кредитных организаций, другие займы. Привлеченные финансовые ресурсы — это средства, привлеченные путем выпуска акций, бюджетные ассигнования и средства внебюджетных фондов, а также средства других предприятий и организаций, привлеченные для долевого участия и на другие цели. Финансовые ресурсы используются организацией в процессе производственной и инвестиционной деятельности. Они находятся в постоянном движении и пребывают в денежной форме лишь в виде остатков денежных средств на расчетном счете в коммерческом банке и в кассе организаций. Организация, заботясь о своей финансовой устойчивости и стабильном месте в рыночном хозяйстве, распределяет свои финансовые ресурсы по видам деятельности и по времени. Углубление этих процессов приводит к усложнению финансовой работы, использованию в практике специальных финансовых инструментов. Форма собственности организации оказывает существенное влияние на формирование и использование финансовых ресурсов. Так, государственным и муниципальным унитарным предприятиям формировать финансовые ресурсы помогают государственные и муниципальные органы. В то же время коммерческие организации находятся на полном самофинансировании. Они вынуждены изыскивать средства на фондовом рынке, путем продажи акций и облигаций; на денежном рынке путем получения краткосрочных ссуд; на рынке капиталов путем получения долгосрочных ссуд; мобилизовать собственные источники. Ускорение темпов экономического роста, оздоровление бюджетной системы государства и финансов предприятий во многом зависит от эффективного использования финансовых ресурсов на макро- и микро уровнях. Важное значение для предприятий имеет структура источников образования финансовых ресурсов, и в первую очередь доля собственных средств, характеризуемая различными коэффициентами, которые используются финансовой службой предприятия в аналитической и плановой работах. Таким образом, успех управления финансовыми ресурсами прямо зависит от структуры капитала предприятия. Структура капитала может способствовать или препятствовать усилиям компании по увеличению ее активов. Она также прямо воздействует на норму прибыли, поскольку компоненты прибыли с фиксированным процентом, выплачиваемые по долговым обязательствам, не зависят от прогнозируемого уровня активности компании. Если фирма имеет высокую долю долговых выплат, возможны затруднения с поиском дополнительных капиталов. Изыскание финансовых источников развития предприятия, направлений наиболее эффективного инвестирования финансовых ресурсов, операции с ценными бумагами и другие вопросы финансового менеджмента становятся основными для финансовых служб предприятий в условиях рыночной экономики. СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ: Гаврилова, А. Н. Финансы организаций (предприятий): учебное пособие для вузов / А. Н. Гаврилова; А. А. Попов. - Изд. 4-е, стер. - М.: КноРус , 2018. - 597 с. Финансы : учебник / под ред. Г.Б.Поляка. - 4-е изд.перераб. и доп. - М. : ЮНИТИ-ДАНА, 2014. - 735с. Финансы : учебник для ВУЗов / ред. Г. Б. Поляк . - 3-е изд., перераб. и доп . - М. : ЮНИТИ-ДАНА , 2017. - 703 с. Финансы: учебник и практикум / под ред. Л.А. Чалдаевой.- М.: Юрайт, 2015.- 429 с. Черненко, А. Ф. Финансовое положение и эффективность использования ресурсов предприятия : монография / А. Ф. Черненко ; Н. Н. Илышева ; А. В. Башарина . - М. : ЮНИТИ-ДАНА , 2017. - 208 с. ИНТЕРНЕТ РЕСУРСЫ: https://www.rsl.ru/ Российская государственная библиотека. Дата обращения 28.04.2022г https://znanium.com/- ЭБС издательства «ИНФРА-М» Дата обращения 28.04.2022г www.cbr.ru/Центральный Банк Российской Федерации. Дата обращения 28.04.2022г 1 1. Финансы : учебник / под ред. Г.Б.Поляка. - 4-е изд.перераб. и доп. - М. : ЮНИТИ-ДАНА, 2014. - 245с. 2 5. Гаврилова, А. Н. Финансы организаций (предприятий): учебное пособие для вузов / А. Н. Гаврилова; А. А. Попов. - Изд. 4-е, стер. - М.: КноРус , 2018. - 198 с 3 Финансы : учебник / под ред. Г.Б.Поляка. - 4-е изд.перераб. и доп. - М. : ЮНИТИ-ДАНА, 2014. - 168с 4 Финансы : учебник / под ред. Г.Б.Поляка. - 4-е изд.перераб. и доп. - М. : ЮНИТИ-ДАНА, 2014. - 178с 5 Финансы: учебник и практикум / под ред. Л.А. Чалдаевой.- М.: Юрайт, 2015.- 203 с. |