исправленный курсач нак 5. исправленная В. Учет труда и его оплаты

Скачать 106.73 Kb. Скачать 106.73 Kb.

|

1 2 ТЕМА: Учет труда и его оплаты ОГЛАВЛЕНИЕ Введение 1. Теоретические аспекты учета расчетов с персоналом по оплате труда2.1 Виды, формы и системы оплаты труда 22 Документальное оформление учета труда и его оплаты 2.3 Порядок начисления заработной платы и других выплат 2.4 Учет удержаний из заработной платы 2.5 Синтетический и аналитический учет расчетов с персоналом по оплате труда Выводы и предложения Список литературы ВВЕДЕНИЕ Учет труда и заработной платы является одним из наиболее сложных и трудоемких участков в работе бухгалтерии. При этом наличие множества различных факторов, определяющих размер начислений оплаты труда, порядок налогообложения, удержаний и т.д., делает расчет в каждом конкретном месяце непохожим на предыдущие. Также в процессе начисления и выплаты сумм заработной платы бухгалтеру необходимо руководствоваться значительным числом законодательных и нормативных актов гражданского и налогового законодательства, основным из которых является Трудовой кодекс, а также локальными нормативными актами, разрабатываемыми каждым предприятием. В работе важна точность оформления первичных документов, служащих основанием для расчетов с работниками. Первичные учетные документы должны быть составлены в установленной форме и содержать все необходимые реквизиты. Организация бухгалтерского учета расчетов с персоналом организации по оплате труда должна базироваться на полном объеме информации о всех льготах и соответствующих особенностях труда: вредность, переработка установленной продолжительности рабочего времени, изменение существенных условий труда, перевод на другую работу, простой не по вине работника. Актуальность выбранной темы исследования объясняется зависимостью величины заработной платы от уровня жизни населения любой страны. Для подавляющего большинства людей заработная плата является основным источником дохода. Поэтому вопросы, связанные с заработной платой (ее величиной, формой начисления и выплаты и др.), являются одними из наиболее актуальных как для работников, так и для работодателей. Для справедливой оплаты труда работника этот труд, прежде всего нужно правильно измерить и учесть. Заработная плата входит как важная доля в себестоимость продукции, работ, услуг и это в итоге влияет на получение прибыли предприятия. Грамотное и своевременное начисление зарплаты важно как для исчисления налогов, так и для хорошего психологического климата в среде работников. Выбранная тема курсовой работы «Учет труда и его оплаты» предусматривает освещение вопросов учета расчетов с персоналом по оплате труда. Целью курсовой работы является изучение организации учета расчетов с персоналом по оплате труда. Исходя из цели были поставлены следующие задачи: ) систематизировать нормативную, методическую и учебную литературу по теме курсовой работы; ) ознакомиться с теоретическими и методическими основами учета расчетов с персоналом по оплате труда; ) ознакомиться с практическими навыками начисления заработной платы и удержаний из заработной платы. Методической и теоретической основой при написании работы послужили: Конституция ЛНР; Трудовой кодекс ЛНР; Налоговый кодекс; Закон ЛНР «О бухгалтерском учете в ЛНР»; Положение по ведению бухгалтерского учета и отчетности в ЛНР; учебная литература. 1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ УЧЕТА РАСЧЕТОВ С ПЕРСОНАЛОМ ПО ОПЛАТЕ ТРУДА Обзор и анализ нормативной базы по учету расчетов с персоналом по оплате труда Главный основополагающий законодательный документ нашей страны - Конституция ЛНР - имеет в своем составе статьи, полностью и вполне определенно посвященные труду в стране. Статья 34 Конституции ЛНР определяет, что каждый гражданин может вправе сам реализовывать свои способности. Статья 37 определяет, что гражданин за свою работу должен получить вознаграждение за труд и имеет право на отдых. В статье 39 прописано, что гражданину гарантируются государственная пенсия и социальное пособие [1]. Отношения по гражданско-правовому договору регулируются Гражданским кодексом ЛНР. Главы 27 и 28 целиком посвящены наиболее часто встречающемуся виду документа - договору и его разновидностям [2]. Основные законодательные нормы по вопросам организации и оплаты труда оговорены в Трудовом кодексе ЛНР [5]. Согласно статьи 129: Заработная плата- вознаграждение за труд в зависимости от квалификации работника, сложности, количества, качества и условий выполняемой работы, а так же компенсационные выплаты и стимулирующие выплаты. Расчет пособий по временной нетрудоспособности и в связи с материнством регламентируется Федеральным закон от 29.12.2016 N 255-ФЗ "Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством" (в ред. Федерального закона от 08.12.2020 № 343-ФЗ) [7]. Оплата очередных, дополнительных, ученических отпусков и оплата за выполнение государственных и общественных обязанностей производится в размере среднего заработка, исчисление которого должен производится в соответствии с Постановлением Правительства ЛНР «Об особенностях порядка исчисления средней заработной платы» от 24.12.2017г. № 922 [9]. Теоретические аспекты учета расчетов с персоналом по оплате труда Основная задача организации заработной платы в настоящее время состоит в том, чтобы поставить оплату труда в зависимость от коллектива и качества трудового вклада каждого работника. Организациям предоставлено право самостоятельно устанавливать формы, системы и размеры оплаты труда, что накладывает особую ответственность на организацию бухгалтерского учета в этой области. В настоящее время достаточно широкое применение нашли две основные формы оплаты труда: сдельная и повременная [20].   Рисунок 1 - Схема форм и систем оплаты труда При сдельной оплате труда заработок начисляется работнику по конечным результатам его труда, что стимулирует работников к повышению производительности труда. В основу расчета при сдельной оплате труда берется сдельная расценка, которая представляет собой размер вознаграждения, подлежащего выплате работнику за изготовление им единицы продукции или выполнение определенной операции. В зависимости от способа расчета заработка сдельная система оплаты труда подразделяется на прямую сдельную, сдельно-премиальную, сдельно-прогрессивную, косвенно-сдельную и аккордную. При прямой сдельной системе оплаты труда вознаграждение работнику начисляется за фактически выполненную работу (изготовленную продукцию) по установленным сдельным расценкам. При сдельно-премиальной системе рабочим дополнительно начисляется премия по показателям, установленным Положением о премировании(качество работы, срочность ее выполнения, отсутствие жалоб со стороны клиентов и т.п.). Размер премии устанавливается в процентах от сдельного заработка. При сдельно-прогрессивной системе оплаты труда заработок работника за изготовление продукции в пределах установленной нормы определяется по установленным сдельным расценкам, а за изготовление продукции сверх нормы - по более высоким расценкам. Косвенно-сдельная система оплаты труда, как правило, применяется для работников, выполняющих вспомогательные работы при обслуживании основного производства. Заработная плата вспомогательного рабочего определяется в процентах от заработка обслуживаемых им основных производственных рабочих. Аккордная система оплаты труда предполагает, что для работника (бригады работников) размер вознаграждения устанавливается за комплекс работ, а не за конкретную производственную операцию. Расчет заработка при сдельной оплате осуществляется по документам о выработке, отступлений от нормальных условий труда, дополнительных операций, простоев не по вине рабочих. При повременной оплате труда заработок работника определяется исходя из фактически отработанного им времени и тарифной ставки (оклада). Основными разновидностями повременной оплаты труда являются простая повременная и повременно-премиальная оплаты труда. При простой повременной системе оплаты труда за основу расчета размера оплаты труда работника берутся тарифная ставка или должностной оклад согласно штатному расписанию организации и количество отработанного работником времени. При повременно-премиальной оплате труда дополнительно начисляется премия, устанавливаемая в процентах от должностного оклада на основании разработанного в организации положения о премировании работников, коллективного договора или приказа руководителя организации. В соответствии со статьей 114 ТК ЛНР работникам организации должны предоставляться ежегодные отпуска с сохранением места работы и среднего заработка. «Средний дневной заработок для оплаты отпусков, предоставляемых в календарных днях, и выплаты компенсации за неиспользованные отпуска исчисляются путем деления суммы заработной платы, фактически начисленной за расчетный период, на 12 и на среднемесячное число календарных дней (29,4)»[9]. В случае, когда один или несколько месяцев расчетного периода отработаны не полностью, «…средний дневной заработок исчисляется путем деления суммы фактически начисленной заработной платы за расчетный период на сумму, состоящую из среднемесячного числа календарных дней (29,4), умноженного на количество полных календарных месяцев, и количества календарных дней в неполных календарных месяцах. Количество календарных дней в неполных календарных месяцах рассчитывается путем деления среднемесячного числа календарных дней (29,4) на количество календарных дней этого месяца и умножения на количество календарных дней, приходящихся на время, отработанное в данном месяце» [9]. Оплата за выполнение государственных и общественных обязанностей производится в размере среднего заработка (путем деления фактически начисленной заработной платы за 12 месяцев на фактически отработанные дни в этом периоде), расчет которого устанавливается тем же положением, что и для расчета отпуска. Пособие по временной нетрудоспособности вследствие заболевания или травмы (за исключением несчастных случаев на производстве и профессиональных заболеваний) выплачивается за первые три дня нетрудоспособности за счет средств работодателя, а с четвертого дня за счет средств Фонда социального страхования. Размер среднедневного заработка определяется путем деления суммы заработной платы, фактически начисленной за расчетный период (за 24 месяца, предшествующих месяцу в котором наступила нетрудоспособность), на фиксированную сумму 730. Размер среднедневного заработка зависит так же от страхового стажа, исчисление которого производится в календарном порядке. Если страховой стаж работника до начала болезни меньше 5 лет, пособие по временной нетрудоспособности ему начисляется исходя из 60% от среднего заработка, от 5 до 8 лет -80%,от 8 более лет -100%. Независимо от стажа пособие в размере 100 % от заработка получают работники: болеющие, вследствие трудового увечья, заболевшие вследствие ранения, увечья, полученных при выполнении интернационального долга; пособия по беременности и родам. С 1 января 2018г. оплата пособия по временной нетрудоспособности предоставляется в календарных днях.  Рисунок 2 - Схема доплат и надбавок учет персонал оплата труд Формы первичной учетной документации по учету труда и его оплаты обязательны для применения юридическими лицами всех форм собственности, за исключением бюджетных организаций. Документальное оформление по учету труда и его оплаты представлено в таблице 2. Таблица 2 - Первичные документы по учету труда и его оплаты

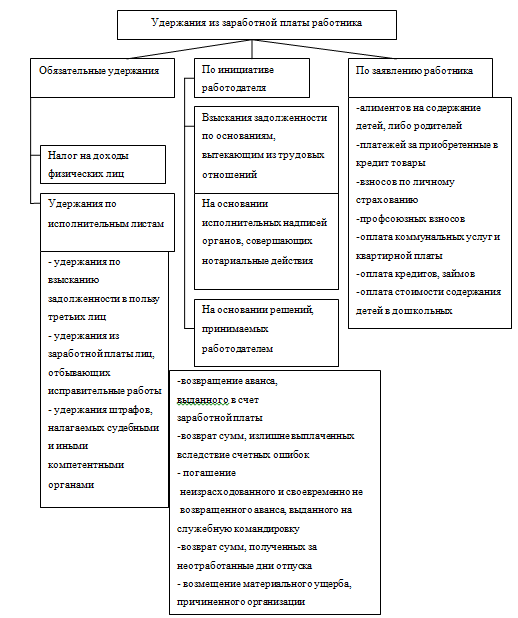

Для определения суммы заработной платы, подлежащей выдаче на руки работникам, необходимо определить сумму заработка работников за месяц и произвести из этой суммы необходимые удержания. Эти расчеты производят обычно в расчетно-платежной ведомости (ф. № 49), которая, кроме того, служит и документом для выплаты заработной платы за месяц. Конкретные размеры повышения оплаты труда устанавливаются коллективным договором, локальным нормативным актом, принимаемым с учетом представительного органа работников, коллективным или трудовым договором. Из начисленной оплаты труда штатных работников и лиц, работающих по договорам подряда, производятся удержания, которые представлены на рисунке 3 [20].  Рисунок 3 - Схема удержаний из заработной платы Порядок начисления и размеры удержания налога на доходы физических установлены Налоговым кодексом ЛНР. Работник имеет право на получение стандартных налоговых вычетов ) в размере 3000 рублей за каждый месяц для лиц: получивших или перенесших лучевую болезнь и другие заболевания, связанные с радиационным воздействием вследствие катастрофы на Чернобыльской АЭС; на производственном объединении "Маяк" и сбросов радиоактивных отходов в реку Теча; инвалидов Великой Отечественной войны и т.д. ) налоговый вычет в размере 500 рублей за каждый месяц предоставляются следующим работникам: Героям Советского Союза и Героям Российской Федерации, лицам, награжденным орденом Славы трех степеней; участникам Великой Отечественной войны; инвалидов с детства, инвалидов I и II групп; лицам, отдавших костный мозг для спасения жизни людей и т.д ) налоговый вычет в размере 400 рублей за каждый месяц распространяется на работников, которые не перечислены в 1 и 2 пунктах и действует до месяца, в котором их доход, исчисленный нарастающим итогом с начала года не превысил 40 000 рублей. ) налоговый вычет в размере 1 000 рублей за каждый месяц распространяется на каждого ребенка работника, на обеспечении которого находится ребенок; на каждого ребенка работника, которые являются опекунами или попечителями, приемными родителями, супругом (супругой) приемного родителя. Указанный налоговый вычет действует до месяца, в котором доход работника, исчисленный с начала года не превысил 280 000 рублей и производится на каждого ребенка в возрасте до 18 лет, а также на каждого учащегося очной формы обучения, аспиранта, ординатора, студента, курсанта в возрасте до 24 лет у родителей и (или) супруга (супруги) родителя, опекунов или попечителей, приемных родителей, супруга (супруги) приемного родителя. Если ребенок в возрасте до 18 лет является ребенком-инвалидом, а также если учащийся очной формы обучения, аспирант, ординатор, студент в возрасте до 24 лет является инвалидом I или II группы налоговый вычет удваивается. Налоговый вычет предоставляется в двойном размере единственному родителю (приемному родителю), опекуну, попечителю. Налоговый вычет предоставляется на основании письменных заявлений и документов, подтверждающих право на данный налоговый вычет. Социальный, имущественный и профессиональный налоговый вычет работник может получить в налоговых органах при сдаче налоговой декларации и подтверждающих документах. Налоговая база по НДФЛ определяется отдельно по каждому виду доходов, в отношении которых установлены различные налоговые ставки. Ставки налога на доходы физических лиц представлены в таблице 3. Таблица 3 -Ставки налога на доходы физических лиц

Удержания по исполнительным листам производится на основании соглашения об уплате алиментов, решения суда, заявления плательщика о добровольной уплате. Поступившие в организацию исполнительные листы регистрируются в специальном журнале и хранятся как бланки строгой отчетности. Размеры удержания зафиксированы в исполнительном листе. Алименты удерживаются со всех видов доходов после удержания налога на доходы с физических лиц. Удержания профсоюзных взносов, коммунальных платежей, перечисления в филиалы Сбербанка производится на основании заявления работника. Согласно действующего плана счетов бухгалтерского учета и инструкции по его применению для учета расчетов по оплате труда применяется счет 66 «Расчеты с персоналом по оплате труда». Счет 66 -пассивный. Предназначен для обобщения информации о расчетах с работниками организации по оплате труда. Синтетический учет по счету 66 «Расчеты с персоналом по оплате труда» представлен в схеме 1.

Схема 1 - Счет 66 «Расчеты с персоналом по оплате труда» Аналитический учет по счету 66 "Расчеты с персоналом по оплате труда" ведется по каждому работнику организации. Основная корреспонденция счетов по учету труда и заработной платы представлена в таблице 4. Таблица 4 - Основная корреспонденция счетов по учету расчетов с персоналом по оплате труда

1 2 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||