Анализ. Анализ эффективности использования основных. 1. 1 Сущность и значение основных средств для предприятия

Скачать 1.04 Mb. Скачать 1.04 Mb.

|

|

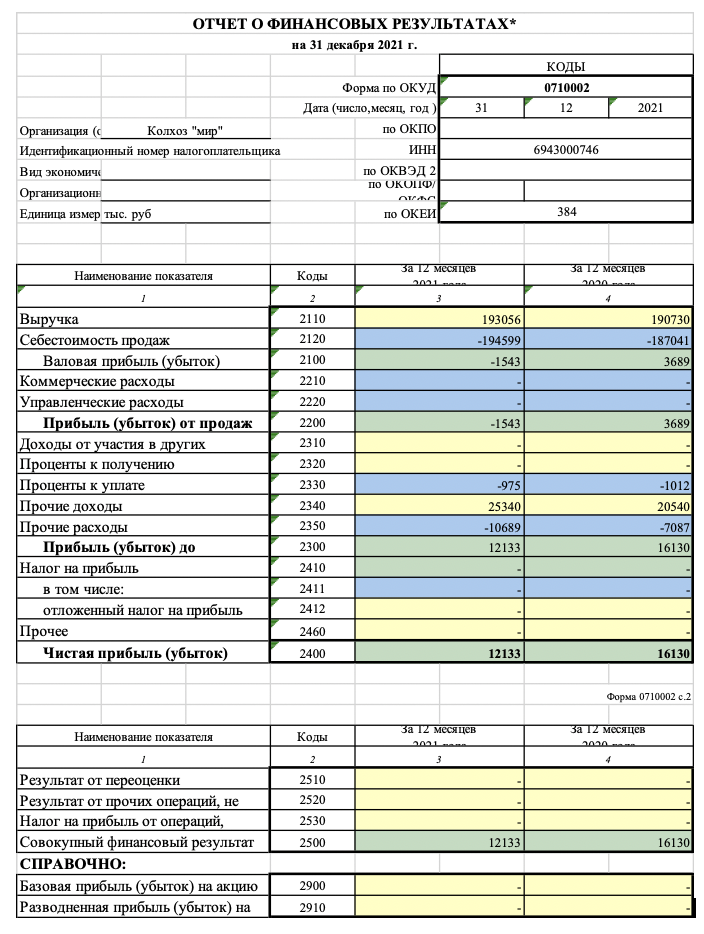

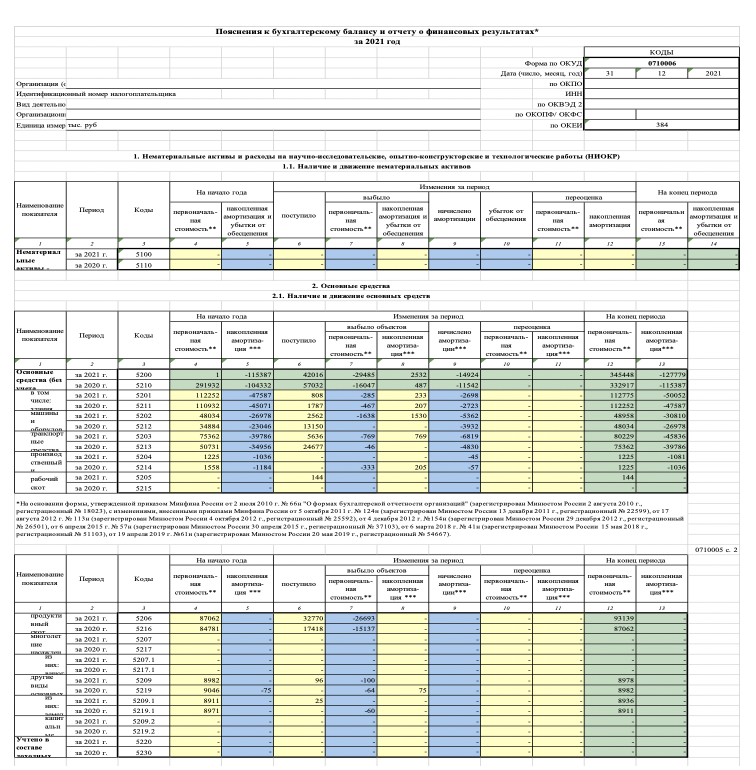

3. Пути совершенствования основных средств на предприятия "Мир" Эффективность использования основных средств предприятия характеризуется максимизированными показателями прибыли от эксплуатации производственных фондов за определенный период времени. Экономический эффект использования основных средств определяется соотношением доходов и расходов. Повышение эффективности использования основных средств заключается в увеличении объема выпускаемой продукции, что представляет собой отдачу основных средств. Основными факторами, от которых зависит эффективность использования основных средств, являются: - структура, отражающая долю оборудования в общей стоимости основных средств; - начальные характеристики, определяющие необходимость установки оборудования; - текущие характеристики и состояние основных средств; - степень использования основных средств на предприятии. Вышеперечисленные факторы обуславливают выбор определенного способа повышения эффективности использования основных средств. Повышение эффективности использования основных средств является одним из факторов благоприятной деятельности предприятия, поскольку направлено на достижение: - уменьшения расходов на эксплуатацию и хранение оборудования; - увеличения объемов производимой продукции при относительно меньших затратах ресурсов; - снижения себестоимости продукции; - повышения балансовых доходов; - увеличения уровня качества продукции при наименьших затратах; - уменьшения налоговой нагрузки. Достижение вышеперечисленных показателей оказывает положительное влияние на управление производственной деятельностью, следовательно, и на конечные показатели производства предприятия. Основная классификация направлений способов совершенствования использования основных средств предполагает их деление на экстенсивные и интенсивные. Экстенсивные направления определяются увеличением времени работы основных средств. Интенсивные направления совершенствования процессов использования основных фондов предполагают увеличение отдачи средств труда в единицу времени. Система совершенствования использования основных средств включает в себя следующие элементы: 1. Техническое совершенствование средств труда, которое реализуется посредством: - технического перевооружения, основанного на базе комплексной автоматизации и гибких производственных систем; - замены устаревшего оборудования и его модернизацию; - ликвидации диспропорции в производственных мощностях предприятия; - механизации вспомогательного и обслуживающего производства. 2. Увеличение времени функционирования оборудования, которое производится путем: - ликвидации незадействованного оборудования; - уменьшения сроков ремонта основных средств; - сокращения времени простоев. 3. Улучшение процессов организации и управления производством, элементами которого являются: - использование научных методик организации производства и труда; - увеличение уровня обеспечения материально-производственными ресурсами; - увеличение производительности труда путем использования системы мотивации и стимулирования персонала. В рамках системы управления основными средствами предприятия, с учетом особенностей своей деятельности, выбирают способы, направленные на повышение эффективности использования основных средств, важнейшими из которых являются: - регулярное обновление состава основных средств. Моральный и физический износ основных средств является негативным фактором, снижающим уровень конкурентоспособности предприятия. Однако использование современного технологического оборудования, в частности, способствует определенной экономии электроэнергии и реализации безотходного производства; - избавление от ненужных основных средств. Эффективное использование основных средств достигается в том случае, когда предприятие обслуживает только те фонды, которые эксплуатируются. Основные средства, редко используемые в производственной деятельности предприятия, или не задействованные вообще, оказывают негативное влияние на благосостояние организации, в частности, путем увеличения налога на имущество. Следовательно, в рамках повышения эффективности использования основных средств, предприятию необходимо избавляться от неиспользуемого оборудования, к примеру, посредством его продажи; - увеличение коэффициента сменности. Каждое предприятие заинтересовано в максимальном использовании основных фондов, основным средством достижения чего является двух- или трехсменная работа, результатом которой является организация бессменного производства; - модернизация состава основных средств. Эффективность использования основных средств зависит от новизны и современности оборудования. Оптимальное применение основных фондов достигается, в частности, когда в их составе имеются высокотехнологичные средства и современные технологии. Использование в производственной деятельности современного оборудования способствует уменьшению издержек и исключению простоев, в результате чего повышаются объемы выработки, уменьшается себестоимость продукции и увеличивается ее качество; - повышение качества используемого исходного сырья. Высокий уровень сырья является одним из основных средств увеличения объемов выхода продукции, вследствие чего происходит увеличение фондоотдачи; - увеличение концентрации основных фондов путем комбинирования производства. Использование данного способа в рамках рассматриваемой темы нацелено на уменьшение используемых предприятием площадей, что способствует снижению арендной платы. Также результатом комбинирования производства и уменьшения используемых площадей является снижение налогооблагаемой базы и повышение выработки с единицы площади; - рациональные плановые работы основного оборудования. Регулярное выполнение планового текущего и капитального ремонта будет способствовать снижению простоев объектов, являющихся основными средствами. Одним из основных способов проявления данного способа повышения эффективности использования основных средств является организация собственной ремонтной службы на предприятии, что обеспечит своевременность проведения технического обслуживания и минимизацию расходов, направленных на его проведение; - увеличение уровня качества процесса подготовки материалов и сырья. Основными результатами данного способа повышения эффективности использования основных средств является экономия ресурсов и сокращение времени на подготовку основных фондов. Распространенными методами улучшения подготовительных мероприятий являются введение рекламаций на некачественное сырье и оптимизация транспортировочных процессов; - повышение уровня квалификации персонала, обслуживающего основные средства. Высокий уровень квалификации сотрудников и наличие профессиональных знаний, навыков и умений обеспечивает увеличение выработки и способствует качественному изменению продукции путем максимизации производственных возможностей основных средств за счет применения в работе грамотных подходов к использованию основных фондов; - увеличение уровня механизации и автоматизации производственных процессов. Этот способ направлен на сокращение количества необходимого персонала, вследствие чего уменьшаются расходы предприятия на персонал, которые являются одним из основных источников расходных частей организации. Помимо сокращения расходов на выплату заработных плат, рассматриваемый способ обеспечивает снижение расходов на взносы в различные фонды; - использование зарубежного опыта управления основными средствами. Основная цель современных зарубежных производственных разработок заключается в максимизации экономии с сохранением качества продукции. Применение иностранных разработок на отечественных предприятиях способствует произведению однократных расходов и уменьшению трат в будущем. Помимо вышесказанного, использование современных зарубежных методик способствует достижению безотходного производства, что позволяет снизить расходы на производство товаров. Основными факторами выбора конкретного способа повышения эффективности использования основных средств являются тип и сфера производства и текущее состояние компании. Также стоит отметить, что повышение эффективности использования основных средств необходимо начинать с анализа текущей эффективности их эксплуатации. Вторым шагом совершенствования процесса использования основных фондов должно быть выявление слабых мест и возможных угроз в деятельности предприятия. В первую очередь, улучшение необходимо направлять на те основные фонды, которые действительно нуждаются в модернизации. В процессе этих мероприятий следует производить соотношение расходов на совершенствование использования основных средств с предполагаемыми доходами после реализации процессов оптимизации величины и структуры основных средств. На основании проанализированных в работе способов повышения эффективности использования основных средств автором предлагается следующая методика, основной целью которой является максимальная приближенность к универсальной: - создание на предприятии отдела, занимающегося расчетом показателей, характеризующих использование основных средств; - проведение факторного анализа с целью выявления факторов, изменение которых повлечет за собой положительный результат использования основных средств при наименьших затратах финансовых ресурсов; - совокупное использование экстенсивных и интенсивных методик, направленных на повышение эффективности использования основных средств. Предполагается, что предложенный способ будет использоваться предприятиями, функционирующими в различных сферах деятельности. Заключение Современные условия требуют от организаций рационального использования имеющихся ресурсов и поиска резервов повышения эффективности функционирования. Основные средства – это один из важнейших факторов любого производства. Их состояние и эффективное использование прямо влияют на конечные результаты хозяйственной деятельности организации. Рациональное использование основных средств и производственных мощностей организации способствует улучшению технико-экономических показателей производства, в том числе увеличению выпуска продукции, снижению её себестоимости и трудоёмкости изготовления. В результате проведенного исследования, нами была достигнута цель и решены поставленные задачи, а именно: – изучены теоретико-методические аспекты анализа использования основных средств предприятия; – рассмотрена краткая характеристика предприятия; – проанализирована эффективность использования основных средств на предприятии. В работе были исследованы вопросы анализа использования основных средств в колхозе "Мир". Во второй части работы рассмотрена краткая характеристика предприятия. Валовая продукция в 2021 году по сравнению с 2020 годом снизилась на 1543 тыс. руб. или на 41,83%. Численность работников сократилась на 8 человек. В основном это произошло из-за низкой заработной платы. Размер принадлежащих хозяйству земель не изменился, также как и размеры используемых в производстве земель. Поголовье крупного рогатого скота изменилось незначительно, хозяйство потеряло с 2020 года 15 голов крупного рогатого скота, численность коров в период с 2020 по 2021 год изменялась незначительно. В колхозе преобладает продукция животноводства; хозяйство молочного направления. Объем картофеля в общей доле товарной продукции в 2019 году -1,75%, в 2021 году - снижение до 1,44%. Это произошло из-за устаревания технологий производства и машинно-тракторного парка. За 2021 год хозяйство получило убыток, в основном из-за продукции животноводства, так как себестоимость этой продукции значительно превышает выручку от ее реализации. В 2020 году по сравнению с 2019 годом прибыль хозяйства снизилась на 1264 тыс. руб. Исходя из данных таблицы, предприятие рентабельным назвать никак нельзя. Такой показатель уровня рентабельности вызван себестоимостью товарной продукции, которая увеличивалась из года в год и гораздо выше прибыли, получаемой от ее реализации. Подводя итоги проведенного анализа эффективности использования основных средств в третьей главе, можно отметить, что фондоотдача снизилась и в базисном году составила 0,65, а в отчетном году 0,58, соответственно, фондоотдача машин и оборудования снизилась на 1,45, это говорит о снижении количества выпущенной продукции на 1 рубль стоимости основных фондов. Фондоемкость увеличилась и в базисном году составила 1,53, а в отчетном году 1,72, это свидетельствует об ухудшении использования основных фондов. Коэффициент износа на начало года снизился и в базисном году составил 0,36, а в отчетном году 0,35, коэффициент износа на конец года увеличился на 0,008. Коэффициент годности на начало года вырос на 0,01, коэффициент годности на конец года снизился и в базисном году составил 0,965, а в отчетном году 0,957. Рост выручки предприятия носит интенсивный характер – связан с ростом эффективности использования машин и оборудования. Рост стоимости основных средств привело к увеличению выручки на 26776 тыс. руб. (при расчете методом цепных подстановок) и на 26775,8 тыс. руб. (при расчете методом относительных разниц). Список использованных источников Аверина О.И. Комплексный экономический анализ хозяйственной деятельности (для бакалавров) / О.И. Аверина. – М.: КноРус, 2019. – 94 c. Бариленко В. И. Комплексный анализ хозяйственной деятельности – М.: Юрайт, 2020. – 456 c. Васильева Л.С. Анализ хозяйственной деятельности: Учебник / Л.С. Васильева, М.В. Петровская. – М.: КноРус, 2019. – 248 c. Герасимова, Е. Б. Финансовый анализ. Управление финансовыми операциями: учебное пособие / Е. Б. Герасимова, Д. В. Редин. – М.: ФОРУМ: ИНФРА-М, 2019. – 192 с. Губина, О. В. Анализ финансово-хозяйственной деятельности: учебник / О. В. Губина, В. Е. Губин. – 2-е изд., перераб. и доп. – М.: ФОРУМ: ИНФРА-М, 2021. – 335 с. Голубева, Т.М. Анализ финансово-хозяйственной деятельности: Учебное пособие / Т.М. Голубева. – М.: Академия, 2019. – 320 c. Дудник, Д. В. Основы финансового анализа учебное пособие / Д. В. Дудник, М. Л. Шер. – М.: РГУП, 2020. – 232 с. Жилкина, А. Н. Финансовый анализ: учебник и практикум для вузов / А. Н. Жилкина. – М.: Издательство Юрайт, 2021. – 285 с. Илышева, Н. Н. Анализ финансовой отчетности: учебник / Н. Н. Илышева, С. И. Крылов. – М.: Финансы и Статистика, 2021. – 370 с. Кобелева, И. В. Анализ финансово-хозяйственной деятельности коммерческих организаций: учебное пособие / И.В. Кобелева, Н.С. Ивашина. – М.: ИНФРА-М, 2020. – 256 с. Косорукова И. В. Анализ финансово-хозяйственной деятельности. Учебник – М.: КноРус, 2021. – 456 c. Кузьмина Е. Е. Комплексный анализ хозяйственной деятельности. В 2 частях. Часть 2 – М.: Юрайт, 2020. – 251 c. Куприянова, Л. М. Финансовый анализ: учебное пособие / Л.М. Куприянова. – М.: ИНФРА-М, 2021. – 157 с. Мельник, М. В. Анализ финансово-хозяйственной деятельности предприятия: учебное пособие / М.В. Мельник, Е.Б. Герасимова. – 3-е изд., перераб. и доп. – М.: ФОРУМ: ИНФРА-М, 2020. – 208 с. Одинцов В.А. Анализ финансово-хозяйственной деятельности предприятия: Учебное пособие / В.А. Одинцов. – М.: Академия, 2019. – 224 c. Пласкова, Н. С. Финансовый анализ деятельности организации: учебник / Н.С. Пласкова. – 2-е изд., перераб. и доп. – М.: ИНФРА-М, 2021. – 368 с. Пястолов С.М. Анализ финансово-хозяйственной деятельности: Учебник / С.М. Пястолов. – М.: Академия, 2019. – 272 c. Серов В. М. Анализ производственно-хозяйственной деятельности строительных организаций – М.: Инфра-М, 2019. – 302 c. Толпегина О. А. Комплексный экономический анализ хозяйственной деятельности в 2 частях. Часть 1 – М.: Юрайт, 2020. – 365 c. Чернышева, Ю. Г. Анализ и диагностика финансово-хозяйственной деятельности предприятия (организации): учебник / Ю.Г. Чернышева. – М.: ИНФРА-М, 2021. – 421 с. ПРИЛОЖЕНИЯ   |