Взаимодействие таможенных органов с участниками внешне-экономиче. 1. 2 Участники внешней экономической деятельности 9 3 Государственные органы, регулирующие деятельность участников вэд 11 Глава 16

Скачать 261.5 Kb. Скачать 261.5 Kb.

|

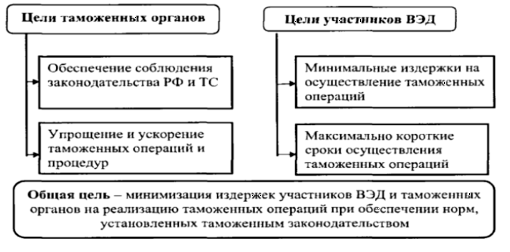

2.2 Анализ взаимодействия таможенных органов в современных условияхВ реальных условиях функционирования системы таможенной деятельности приходится взаимодействовать с различными государственными системами и инфраструктурами, участвующими в регулировании ВЭД, а также с различными категориями участников ВЭД. В этом взаимодействии явно проявляются различные интересы сторон. Например, стремление получить минимум затрат одних и максимум полноты собираемости таможенных пошлин и налогов других, несомненно, влияет на их взаимоотношения, носящие порой прямо противоположный характер. Кроме того, следует учитывать и разные организационно-правовые формы участников ВЭД. Некоторыми исследователями взаимодействие таможенных органов и участников ВЭД определяется как «процесс воздействия друг на друга таможенных органов и участников ВЭД в связи и по поводу перемещения товаров через таможенную границу для достижения установленных целей»13. Совершенствование механизма предоставления таможенных услуг в рамках Таможенного союза — одна из основных потребностей международного бизнеса, заинтересованного в ускорении и упрощении таможенных процедур, приведении их в соответствие с международными стандартами, заложенными в новой редакции Конвенции об упрощении и гармонизации таможенных процедур (1999 г.), больше известной как Киотская конвенция. Такое же условие поставила перед Россией и Всемирная торговая организация, которая оценила таможенное законодательство и практику его применения как барьер на пути цивилизованной торговли. Возникла насущная потребность не только в снижении административного фактора в таможенном регулировании внешнеторговых товаропотоков, но и в дальнейшем развитии таможенной политики на основе гармоничного взаимодействия таможенных органов с участниками ВЭД и оказании содействия внешней торговли. Этого нельзя добиться без приведения, в том числе, законодательства Таможенного союза, таможенной инфраструктуры, таможенных услуг и сервиса в соответствии с международными стандартами в этой сфере. Взаимодействие подразумевает «регламентированное согласование деятельности обеих сторон и направлено на повышение эффективности внешней торговли», в том числе, за счет сокращения затрат как участников ВЭД, так и таможенных органов стран-членов Таможенного союза. Перед таможенными органами стран-участниц Таможенного союза стоит комплекс задач, связанных, прежде всего, с соблюдением законодательства Таможенного союза в целях обеспечения национальной безопасности, а также предоставлением таможенных услуг максимально быстро. Участники ВЭД заинтересованы в снижении издержек при получении таможенных услуг, сокращении сроков получения таможенных услуг, простоев (рис. 1).  Рисунок 1. Цели таможенных органов стран-членов Таможенного союза и участников ВЭД и их взаимодействие. Целью взаимодействия между участниками ВЭД и должностными лицами таможенных органов является «создание оптимальных условий для перемещения товаров через таможенную границу Таможенного союза при соблюдении законодательства. Субъектами взаимодействия при перемещении товаров через таможенную границу Таможенного союза являются:

Совершенствование механизмов предоставления таможенных услуг в рамках Таможенного союза требует многоуровнего взаимодействия - от местного/регионального (между должностными лицами и представителями бизнеса) до национального/союзного (между таможенными службами государств-участниц Таможенного союза и бизнес-сообществом). Мировой опыт показывает, что взаимодействие таможенных администраций с участниками ВЭД является важнейшим фактором эффективного выполнения стоящих перед таможенными службами Таможенного союза задач по ускорению товарооборота, пополнению бюджета и обеспечению национальной безопасности стран-членов Таможенного союза. Взаимодействие таможенных органов стран-членов Таможенного союза и участников ВЭД рассматривается как система, деятельность которой дает определенный экономический эффект. Для достижения максимального эффекта от функционирования этой системы, необходимо определить наиболее существенные принципы данного взаимодействия. Условно все аспекты взаимодействия участников ВЭД с таможенными органами можно объединить в следующие основные направления:

|