1. Бухгалтерский учет в системе управления организацией

Скачать 0.5 Mb. Скачать 0.5 Mb.

|

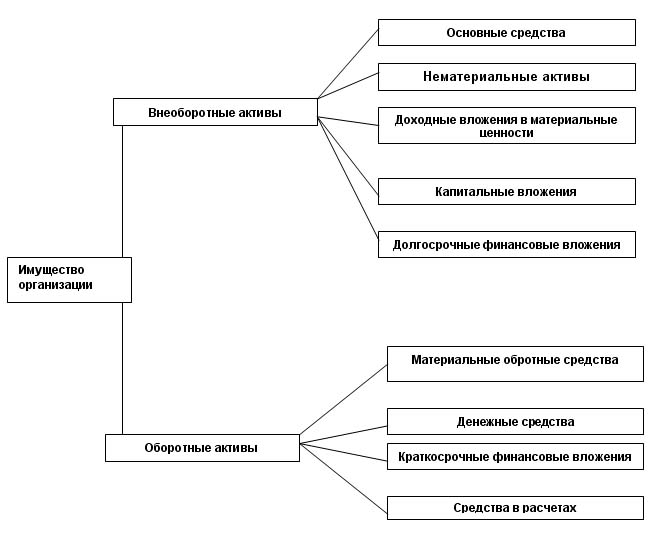

1. Бухгалтерский учет в системе управления организациейОсновная цель бухгалтерского учета в системе управления предприятием — формирование информации о деятельности организации и ее имущественном положении, необходимой внутренним и внешним пользователям бухгалтерской отчетности. В сложившейся хозяйственной практике управления организацией выделяют следующие виды учета: оперативный, бухгалтерский и статистический. Оперативный учет используется для оперативного планирования и текущего управления предприятием, ведется по мере необходимости и в произвольной форме. Для оценки деятельности используются как натуральные, так и денежные показатели. Бухгалтерский учет— это система наблюдения, измерения, регистрации, обработки и передачи информации в стоимостной оценке об имуществе, источниках его формирования, обязательствах и хозяйственных операциях экономического субъекта. Для отражения хозяйственных процессов используется только денежный измеритель. Статистический учет представляет собой обобщающий учет процессов на макроуровне: в масштабе отрасли, территории, государства. Учетный процесс состоит из трех основных стадий: 1) ведение бухгалтерского учета (сбор, регистрация и обобщение информации); 2) составление бухгалтерской отчетности (формирование отчетных форм); 3) использование учетной и отчетной информации для анализа финансово-хозяйственной деятельности предприятия с целью принятия управленческого решения. Основными задачами бухгалтерского учета являются: 1) формирование полной и достоверной информации о деятельности организации и ее имущественном положении, 2) обеспечение информацией, необходимой внутренним и внешним пользователям бухгалтерской отчетности для контроля за соблюдением законодательства Российской Федерации при осуществлении организацией хозяйственных операций и их целесообразностью, наличием и движением имущества и обязательств, использованием материальных, трудовых и финансовых ресурсов в соответствии с утвержденными нормами, нормативами и сметами; 3) предотвращение отрицательных результатов хозяйственной деятельности организации и выявление внутрихозяйственных резервов обеспечения ее финансовой устойчивости. 4) Определение финансовых результатов Бухгалтерский учет обязаны вести все юридические лица, осуществляющие свою деятельность на территории Российской Федерации. Прочие организации и граждане, осуществляя предпринимательскую деятельность, ведут учет и составляют отчетность в порядке, предусмотренном законодательством. Функции- контрольная, информационная, , обеспечение сохранности собственности, обратной связи, аналитическая. 2. Предмет и объекты бухгалтерского учета.1. Объекты - объекты, обеспечивающие (хозяйственные средства и их источники) и составляющие экономическую жизнь организации (хозяйственные процессы по видам или последовательности в кругообороте и их отдельные факты в виде хозяйственных операций). 1. имущество предприятия 2. капитал предприятия (все доходы, расходы) 3. обязательства предприятия 4. хозяйственные операции (факты хозяйственной жизни), осуществляемые предприятиями в процессе их деятельности. Средства и источники как объекты бухгалтерского учета отражают в своих обобщенных показателях также труд и его оплату, расчетно-кредитные отношения и накопления, а хозяйственные процессы — операции и кругооборот средств. 2. Предмет – финансово - хозяйственная деятельность предприятия, направленная на выполнение уставных обязательств. 3. Классификация имущества по составу и функциональной роли.В зависимости от состава и функциональной роли (характера использования) имущество организации разделяют на две группы: внеоборотные активы (основной капитал) и оборотные активы (оборотный капитал)  1. Внеоборотные активы - активы предприятия, приносящие ему доходы в течение более 1 года, или обычного операционного цикла, если он превышает один год. А) Основные средства - это средства труда, используемые при производстве продукции, выполнении работ и оказании услуг в течение более одного года.

Б) Нематериальные активы - это объекты долгосрочного пользования, не имеющие физической основы, но имеющие стоимостную оценку и приносящие доход .

В) Доходные вложения в материальные ценности - это вложения организации в часть имущества, здания, помещения, оборудование и другие ценности, имеющие материально-вещественную форму, предоставляемые организацией за плату во временное пользование.

Г) Капитальные вложения - это затраты на строительно-монтажные работы, приобретение оборудования, инструмента, прочие капитальные работы и затраты (проектно-изыскательские, геолого-разведочные и буровые работы и др.). Д) Финансовые вложения - это инвестиции организации в государственные ценные бумаги (облигации и другие долговые обязательства), ценные бумаги и уставные капиталы других организаций, предоставленные другим организациям займы. Финансовые вложения на срок более одного года считают долгосрочными, на срок до одного года — краткосрочными. В состав внеоборотных активов включают долгосрочные финансовые вложения. 2. Оборотные активы (оборотный капитал)– это активы, которые служат или погашаются в течение 12 месяцев. А) Материальные оборотные средства - это сырье и материалы, топливо, полуфабрикаты, незавершенное производство, животные на выращивании и откорме, расходы будущих периодов, готовая продукция, предназначенная для реализации, т.е. находящаяся на складе или отгруженная покупателям. Оборотные активы отражаются во втором разделе актива баланса. |