1. Бухгалтерский учет в системе управления организацией

Скачать 0.5 Mb. Скачать 0.5 Mb.

|

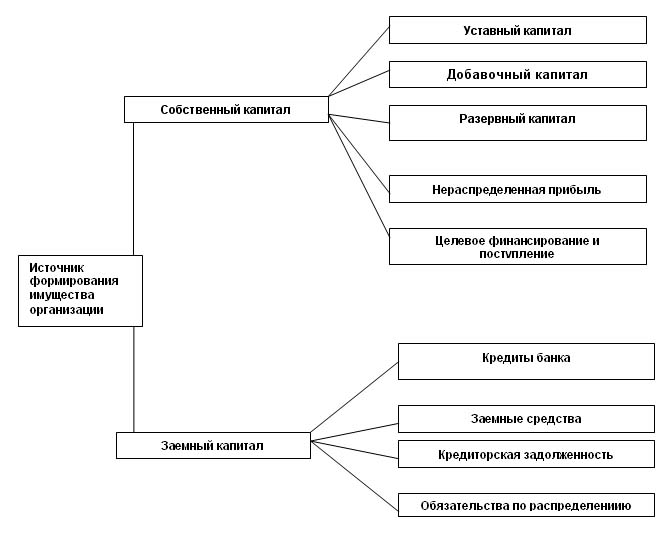

4. Классификация имущества по источникам образования и целевому назначению.В зависимости от источников образования и целевого назначения имущество организаций разделяют на собственное (собственный капитал) и заемное (заемный капитал, созданный за счет обязательств)  1. Собственный капитал - это капитал, вложенный владельцами предприятия. А) Уставный капитал - это сумма средств, первоначально инвестированных собственниками для обеспечения уставной деятельности организации; Б) Добавочный капитал - стоимость имущества, внесенного учредителями (акционерами) сверх зарегистрированного уставного капитала. В) Резервный капитал - часть собственного капитала, выделенного из чистой прибыли для покрытия возможных балансовых убытков и других потерь. Г) Нераспределённая прибыль - доля прибыли компании, которая не идет в уплату налогов и не распределяется между акционерами в виде дивидендов, а повторно инвестируется в активы этой компании. Д) Целевое финансирование и поступление - денежные средства, поступающие в организацию для финансирования мероприятий целевого назначения. 2. Заёмный капитал - это совокупность заемных средств, приносящих предприятию прибыль. А) Кредиты банка - это средства, полученные субъектом, в том числе казенным предприятием, на конкретные цели на условиях срочности, возвратности, платности. Б) Заемные средства- это полученные от других организаций займы под векселя и другие обязательства, а также средства от выпуска и продажи акций и облигаций организации. Займы, полученные на срок до одного года, являются краткосрочными, а на срок более одного года - долгосрочными. В) Кредиторская задолженность - это задолженность данной организации другим организациям, которые называются кредиторами. Кредиторов, задолженность которым возникла в связи с покупкой у них материальных ценностей, называют поставщиками, а кредиторов, которым предприятие должно по нетоварным операциям, - прочими кредиторами. Г) Обязательства по распределению — это задолженности рабочим и служащим по заработной плате, органам социального страхования и налоговым органам по платежам в бюджет. Они появляются в связи с тем, что момент возникновения долга не совпадает со временем его уплаты. Обязательства по распределению по своему экономическому содержанию существенно отличаются от других привлеченных средств, так как образуются путем начисления, а не поступают со стороны. 5. Метод бухгалтерского баланса и его элементы.Метод бухгалтерского учета – это совокупность различных способов и приемов, позволяющих осуществлять контрольные функции, функции анализа и управления хозяйственной деятельностью. Элементы: 1) документация и инвентаризация

2) Двойная запись операций на счетах - является способом отражения взаимосвязи хозяйственных явлений. 3) Бухгалтерский баланс представляет систему показателей, характеризующих финансово-хозяйственную деятельность организации, состояние ее средств и источников на определенную дату в единой денежной оценке. Баланс – это способ их обобщения и группировки. Бухгалтерский баланс является основной формой отчетности, которая характеризует размер имущества и финансовое состояние организации. 4) Счета бухгалтерского учета предназначены для группировки и текущего учета однородных хозяйственных операций. 5) Оценка является способом денежного выражения объектов бухгалтерского учета. Применение установленного способа оценки обеспечивает реальность балансов и отчетов, реальность и сопоставимость показателей хозяйственной деятельности организаций. 6) Калькуляция - это способ исчисления себестоимости единицы каждого вида и всей произведенной продукции. 7) Бухгалтерская отчетность представляет собой систему обобщающих экономических показателей хозяйственной деятельности за отчетный период времени. |