1. Бухгалтерский учет в системе управления организацией

Скачать 0.5 Mb. Скачать 0.5 Mb.

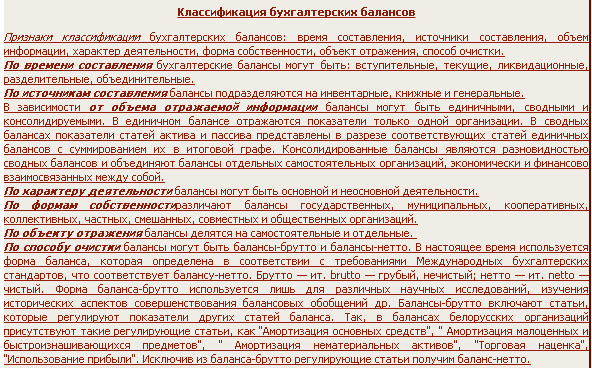

|

12. Метод балансового обобщения информации об имуществе и обязательствах. Виды балансов.Метод балансового обобщения состоит в двойственном отражении информации о бухгалтерских объектах, сгруппированных по определенным признакам, обеспечивающим взаимосвязанное равновесие — баланс. Двойственный характер отражения данных состоит в том, что объекты учета, описываемые при помощи баланса, обязательно выражаются в двух аспектах. При построении бухгалтерского баланса это достигается за счет двойственной группировки имущества, которым располагает экономический субъект: во-первых, по видам, составу и функциональной роли в процессе хозяйственной деятельности и, во-вторых, по источникам формирования. Информация о такой двойственной группировке имущества (объектов бухгалтерского учета) получает в бухгалтерском балансе упорядоченное отражение в обобщенном виде в денежном измерителе. Состояние имущества и его источников в бухгалтерском балансе показывается, как правило, на определенный момент времени — 1-е число месяца, квартала, года. Исходя из этогобухгалтерский баланс- это способ отражения имущества и его источников, позволяющий получить информацию о состоянии этих объектов учета на определенный момент времени. Следовательно, бухгалтерский баланс, отражая состояние имущества и его источников, представляет собой применение способа балансового обобщения к частному случаю наблюдения за объектами бухгалтерского учета. Для отражения состава имущества и источников его формирования бухгалтерский баланс разделяется на две равновеликие совокупности показателей — актив и пассив. Актив содержит показатели, характеризующие состояние имущества организации, чем оно представлено и как действует. Пассив содержит показатели, характеризующие источники формирования имущества. Основным элементом бухгалтерского баланса (единицей отражаемой в нем информации) являетсябалансовая статья, характеризующая отдельные виды имущества или источников их образования. Независимо от избранного варианта построения бухгалтерского баланса всегда действует равенство между суммой актива (ΣА) и сумой пассива (ΣП): ΣA =ΣП Все статьи бухгалтерского баланса группируются по экономически однородным признакам в разделы. Бухгалтерский баланс действующего экономического субъекта строится по вертикальной форме и содержит пять разделов. При этом актив баланса включает два раздела: I. Внеоборотные активы; II. Оборотные активы, а пассив баланса — три раздела: III. Капитал и резервы; IV. Долгосрочные обязательства; V. Краткосрочные обязательства. По каждому разделу бухгалтерского баланса подводятся итоги. Итоги в целом по активу или пассиву бухгалтерского баланса называютсявалютой баланса.  13. Роль бухгалтерского учета в принятии решения по управлению организацией. Требования, предъявляемые к бухгалтерскому учету.Бухгалтерский учет — это система наблюдения, измерения, регистрации, обработки и передачи информации в стоимостной оценке об имуществе, источниках его формирования, обязательствах и хозяйственных операциях экономического субъекта. Учет ведется в стоимостном, натуральном и трудовом измерителях. Он основывается на строгом соблюдении документации и осуществляется на основе правовых актов. В отличие от других видов учета, бухгалтерский учет обеспечивает сплошную регистрацию всех хозяйственных операций на основании документов первичного учета. Бухгалтерский учет базируется на документировании всех хозяйственных процессов и проведении периодических инвентаризаций, обеспечивает выявление и мобилизацию резервов предприятия с целью снижения себестоимости продукции, работ, услуг. Основным условием правильной организации бухгалтерского учета является использование наиболее рациональных форм и методов учета, повышение уровня его технического вооружения. Требования, предъявляемые к бухгалтерскому учету:

1. Бухгалтерский учет имущества, обязательств и хозяйственных операций организаций ведется в валюте Российской Федерации – в рублях. 2. Имущество, являющееся собственностью организации, учитывается отдельно от арендованного имущества. 3. Бухгалтерский учет ведется непрерывно с момента организации до момента ликвидации или реорганизации. 4. Организация ведет бухгалтерский учет имущества, обязательств и хозяйственных операций путем двойной записи на взаимосвязанных счетах бухгалтерского учета, включенных в рабочий план счетов бухгалтерского учета. 5. Все хозяйственные операции и результаты инвентаризации подлежат своевременной регистрации на счетах бухгалтерского учета без пропусков или изъятий 6. В бухгалтерском учете организации текущие затраты на производство продукции и капитальные вложения учитываются раздельно. |