экономический анализ устно. 1. Экономический анализ, его задачи и роль в принятии управленческих решений

Скачать 177 Kb. Скачать 177 Kb.

|

|

11.Сменное планирование (бюджетирование) и анализ исполнения смет. Краткосрочные планы предприятия в рыночной экономике называются бюджетами. Бюджет — детализированный план деятельности предприятия на краткосрочный период, включающий доход от продаж, производственные и финансовые расходы, движение денежных средств и формирование прибыли предприятия. Бюджетирование (процесс построения бюджетов) позволяет предприятию обеспечить баланс доходов и расходов предприятия, связанных с его производственно-хозяйственной деятельностью и таким образом обеспечить относительно стабильное его финансовое положение в нестабильной рыночной среде. Планирование текущей деятельности предприятия заключается в построении генерального бюджета, включающего систему операционных и финансовых бюджетов: 1. Бюджет продаж составляется для определения прогноза объема продаж в натуральных единицах и по стоимости по основныи видам продукции. 2. Бюджет производства определяет объем производства исходя из прогноза сбыта и остатков не реализованной продукции на складах. 3. Бюджет прямых затрат сырья и материалов строится с целью определения потребности в сырье и материалах и оценке общей величины расходов на их приобретение. Составляется в натуральном и денежном выражении. 4. Бюджет прямых затрат труда определяет общие затраты предприятия в стоимостном выражении по привлечению трудовых ресурсов для производства продукции. 5. Бюджет переменных накладных расходов строится для стоимостной оценки затрат предприятия по косвенным комплексным статьям. 6. Бюджет запасов сырья, готовой продукции строится для корректировки бюджета производства и бюджета себестоимости. 7. Бюджет управленческих и коммерческих расходов прогнозирует величину общезаводских (постоянных) накладных расходов. 8. Бюджет себестоимости ведется на основе расчета предыдущих бюджетов. На основе представленных выше бюджетов строятся: бюджет формирования и распределения финансовых ресурсов (прогнозный баланс), бюджет доходов и расходов (прогнозный отчет о прибылях и убытках) и бюджет денежных средств (прогнозный отчет о движении денежных средств). Анализ исполнения отдельных бюджетов позволяет предприятию своевременно корректировать показатели взаимосвязанных операционных бюджетов и на этой основе показатели финансовых бюджетов, определяющих в конечном итоге устойчивость финансового состояния предприятия. 12.План маркетинга, методы и объекты маркетинговых исследований. Сметный расчет объема продаж. В условиях конкурентной борьбы и постоянно меняющейся конъюнктуры рынка очень большое внимание уделяется маркетинговым исследованиям. Результаты этих исследований в дальнейшем являются основой для формирования сметы продаж, а исходя из этого и планируемых уровней выручки и прибыли от реализации продукции. Многочисленные объекты маркетинговых исследований можно свести к трем основным группам. Маркетинг, как говорят, — начало начал. В условиях развития рыночных отношений основными задачами, которые ставят перед собой фирмы, осуществляя производство и реализацию продукции, являются:

Выручка, или доходы от продаж, есть результат основной деятельности предприятия и является основным показателем объема хозяйственной деятельности. Объем продаж является базовым показателем бюджетирования, т е. сметного планирования на предприятии. Смета объема продаж продукции (товаров, работ и услуг) определяется методами маркетингового анализа (его объектами являются сам товар, рынок, т е. потребители товара, и конкуренция), в результате которого определяется, сколько товаров может продать производитель. Многочисленные объекты маркетинговых исследований можно свести к трем основным группам:

Говорят, что «бизнес — это что-то такое, у чего есть потребители». Исследование рынка, т.е. потребителей товаров, означает:

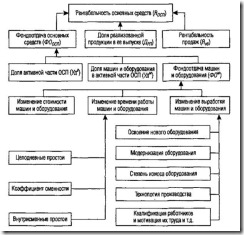

Товар — следующий объект маркетинговых исследований. Изучение товара означает: 14.Цель и информационное обеспечение, анализ использования основных средств. Под информацией (в переводе с лат. - разъяснение, осведомление, изложение) обычно понимают упорядоченное сообщения о процессах и явлениях, происходящих во внешнем мире; совокупность каких-либо знаний, данных, но не любых, а лишь (тех, которые раскрывают объект с неизвестной стороны. Носители информации бывают немашинные (устные, телефонные и в виде документов) и машинные (перфокарта, перфолента, магнитные ленты, диски и т.д.). Информация, объективно отражающая процессы и явления реального мира, законы его существования, факты социально-экономического и научно-технического характера, результаты анализа, обобщения и прогнозирования, имеет высокую общественную ценность. На получение, обработку и хранение информации расходуется труд и значительные материальные средства. В связи с этим любая общественно полезная информация характеризуется стоимостью. Сохранность и рациональное использование информации - одна из важнейших задач предприятий и организаций, которые ею владеют. Информация неотделима от процесса информирования. Вот почему, с одной стороны, необходимо рассматривать источники информации, а с другой - ее потребителей. Связь между ними определяется следующим образом: информация - это новые сведения, принятые, понятые и оцененные как полезные ее конечным потребителями. Информация делает нас более осведомленными, снимает неясность, которая неизбежно возникает при недостатке данных. Она может быть выражена набором букв, цифр, других условных знаков (символов) и осмысливается в результате чувственного восприятия и представлений человека. Для качественного управления необходимо оптимальное количество информации, так как ее недостаток не позволяет получить полного представления об изучаемом предмете и принять правильное решение. Чрезмерная избыточность информации мешает быстро ее перерабатывать, анализировать и обобщать, что может привести к необоснованным заключениям. С целью уменьшения объема информации ее стремятся сжать путем кодов, шифров, машинно-ориентированных 'языков и т.п., что одновременно повышает ее полезную емкость, эффективность. Особенно успешно решается данная проблема в результате функционирования АСУ, устраняющего поток ненужной, избыточной информации. Экономический анализ, выступая основным потребителем информационных данных, используемых в процессе ретроспективного, текущего и перспективного анализа, скорее, чем какая-либо другая специальная наука, выявит достоинства и недостатки действующей системы экономической информации. На предприятиях чаще всего создается микроуровневая маркетинговая информационная система, состоящая из четырех частей, 1. Внутренняя система учета и отчетности - информация с внутрифирменных информационных потоках характеризующих объем структуру и скорость товарного производства и обращения, издержках промышленных и торговых предприятий, потерях, валовых доходах, чистой прибыли и рентабельности. 2. Внешняя (разведывательная) система маркетинговой информации, позволяющей систематически наблюдать, точнее следить, за состоянием рынка (что интересует покупателей и что они приобретают; что продают конкуренты; доля рыночных операций, приходящаяся на данное предприятие). 3. Маркетинговые наблюдения и анализ; изучение конкретных проблем маркетинга. Например, причин резкого сокращения продаж основного продукта или, наоборот, обстоятельств, позволяющих их значительно увеличить. 4. Система поддержки маркетинговых решений. Система опирается на экономико-математические методы и модели, на другие способы и приемы экономического анализа (с применением, как правило, компьютерной техники). 15.Факторы изменения рентабельности и фондоотдачи основных средств. В условиях рыночной экономики и конкуренции успешно функционируют те производители, которые эффективно используют свои ресурсы, в частности основные средства производства. От интенсивности и эффективности использования основных средств зависит доходность капитала и многие показатели деятельности предприятия. Для обобщающей характеристики эффективности и интенсивности использования основных средств служат следующие показатели: — фондорентабельность (отношение прибыли от основной деятельности к среднегодовой стоимости основных средств); — фондоотдача основных средств (отношение стоимости произведенной продукции к среднегодовой стоимости основных средств); — фондоотдача активной части основных средств (отношение стоимости произведенной продукции к среднегодовой стоимости активной части основных средств); — фондоемкость (отношение среднегодовой стоимости основных средств производственного назначения к стоимости произведенной продукции за отчетный период); — относительная экономия основных фондов: ЭОСП=ОСП1-ОСП2* IВП, где ОСП1 и ОСП2 — соответственно среднегодовая стоимость основных средств в базисном и отчетном годах; IВП — индекс объема валового производства продукции. При расчете среднегодовой стоимости ОСП учитываются не только собственные, но и арендуемые основные средства и не включаются находящиеся на консервации, резервные и сданные в аренду. Частные показатели применяются для характеристики использования отдельных видов машин, оборудования, производственной площади, например, средний выпуск продукции в натуральном выражении на единицу оборудования за смену, выпуск продукции на 1 м2 производственной площади и т.д. В процессе анализа изучаются динамика перечисленных показателей, выполнение плана по их уровню, проводятся межхозяйственные сравнения. После этого изучают факторы изменения их величины (рис. 1).  Рис. 1. Структурно-логическая модель факторного анализа фондо-рентабельности и фондоотдачи Наиболее обобщающим показателем эффективности использования основных средств является рентабельность капитала, вложенного в основные средства. Ее уровень зависит не только от фондоотдачи, но и от рентабельности продаж, а также от доли реализованной продукции в общем ее выпуске. Взаимосвязь этих показателей можно представить следующим образом: RОСП = ФООСП * ДРП * Rоб. Чтобы определить, как изменился уровень рентабельности за счет каждого фактора, можно воспользоваться приемом абсолютных разниц. Рассчитывают изменение рентабельности ОСПза счет: а) фондоотдачи основных производственных фондов; б) доли реализованной продукции в общем выпуске; в) рентабельности продаж. После этого нужно изучить факторы изменения фондоотдачи основных средств: изменение доли активной части основных средств в общей их сумме, удельного веса действующих машин и оборудования в активной части основных средств, фондоотдачи технологического оборудования. Влияние данных факторов на объем производства продукции устанавливается умножением изменения фондоотдачи за счет каждого фактора на фактическую среднегодовую величину ОСП, а изменение среднегодовой стоимости основных средств — на базовый уровень их фондоотдачи. Рассчитывают изменение валовой продукции за счет: ■ увеличения среднегодовой стоимости основных средств; ■ изменения удельного веса активной части основных средств в общей их сумме; ■ изменения удельного веса действующего оборудования в активной части ОПФ; ■ изменения фондоотдачи действующего оборудования. Фондоотдача технологического оборудования непосредственно зависит от его стоимости, времени работы и среднечасовой выработки. Для расчета влияния факторов третьего порядка на уровень фондоотдачи машин и оборудования необходимо знать, как изменился объем производства продукции в связи с заменой оборудования или его модернизацией. С этой целью надо сравнить выпуск продукции на новом и старом оборудовании за период времени после его замены и полученный результат разделить на фактическую среднегодовую стоимость технологического оборудования. Аналогичным способом определяется изменение объема производства продукции и фондоотдачи за счет внедрения инновационных мероприятий по совершенствованию технологии и организации производства. Влияние данных факторов на общий уровень фондоотдачи ОСП рассчитывается путем умножения прироста фондоотдачи оборудования за счет i-гo фактора на фактический его удельный вес в общей сумме ОСП. Чтобы узнать, как изменится объем производства продукции, необходимо изменение фондоотдачи ОСП за счет каждого фактора умножить на фактическую среднегодовую сумму ОСП, а изменение среднегодовой стоимости ОСП — на базовый уровень фондоотдачи ОСП. Влияние факторов изменения фондоотдачи на уровень рентабельности основного капитала определяется умножением абсолютного прироста фондоотдачи за счет i -го фактора на базовый уровень рентабельности продаж. 16.Резервы увеличения выпуска продукции В заключение анализа подсчитывают резервы увеличения выпуска продукции и фондоотдачи. Ими могут быть ввод в действие нового оборудования, сокращение целодневных и внутрисменных простоев, повышение коэффициента сменности работы оборудования, более интенсивное его использование. Резервы увеличения выпуска продукции за счет ввода в действие нового оборудования определяют умножением его дополнительного количества на текущий уровень среднегодовой выработки или на фактическую величину всех факторов, которые формируют ее величину: Р ↑ ВПК = Р ↑ К * ГВ1= Р ↑ К * Д1 * Ксм1 *П1 • ЧВ1 Сокращение целодневных простоев оборудования приводит к увеличению среднего количества отработанных дней каждой его единицей за год. Этот прирост необходимо умножить на возможное (прогнозируемое) количество единиц оборудования и фактическую среднедневную выработку единицы в текущем периоде: Р↑ ВПд = Кв * Р ↑ *Д*ДВ1 = Кв * Р ↑ *Д * Ксм1 *П1 • ЧВ1 Чтобы подсчитать резерв увеличения выпуска продукции за счет повышения коэффициента сменности в результате лучшей организации производства, необходимо возможный прирост последнего умножить на планируемое количество дней работы всего парка оборудования и на текущий уровень сменной выработки: Р↑ ВПКсм = Кв *Дв* Р ↑ *Ксм*СВ1 = Кв *Дв* Р ↑ *Ксм *П1 • ЧВ1 Резерв увеличения выпуска продукции за счет сокращения внут-рисменных простоев определяют умножением планируемого прироста средней продолжительности смены на фактический уровень среднечасовой выработки оборудования и на возможное количество отработанных смен всем его парком — СМ (произведение возможного количества оборудования, возможного количества отработанных дней единицей оборудования и возможного уровня коэффициента сменности): Для определения резерва увеличения выпуска продукции за счет повышения среднечасовой выработки оборудования необходимо сначала выявить возможности роста последней за счет обновления и модернизации оборудования, более интенсивного его использования, внедрения достижений научно-технического прогресса и т.д. Затем выявленный резерв повышения выработки за 1 машиночас надо умножить на возможное количество часов работы оборудования Тв (произведение возможного количества единиц, количества дней работы, коэффициента сменности, продолжительности смены): р↑впчв = твр↑чв = квдв.ксмвпвр↑чв. После этого определяют резервы роста фондоотдачи: где ВП1 — фактический объем производства продукции отчетного периода; Р ↑ ВП — резерв увеличения производства продукции; ОС 1— фактическая средняя величина основных средств в отчетном периоде; ОСд — дополнительная сумма основных средств, которая понадобится для освоения резервов увеличения производства продукции; Р↓ОС - резерв сокращения основных средств за счет реализации, сдачи в аренду, консервации и списания. Для определения резервов роста фондорентабельности необходимо прирост фондоотдачи умножить на фактический уровень рентабельности продукции в отчетном периоде: P↑Roc=P↑ФО*Rоб1 По итогам анализа разрабатывают конкретные мероприятия по освоению выявленных резервов и осуществляют контроль за их проведением. |