Отчёт по практике ООО Холдсвей». 1. Характеристика организационноуправленческой и хозяйственной деятельности организации ооо Холдсвей 5

Скачать 0.51 Mb. Скачать 0.51 Mb.

|

|

Согласно составленному профилю внешней среды для юридической компании наибольшую угрозу представляют политические факторы. Бывали случаи, что изменение законодательной базы полностью уничтожало узко направленные юридические компании. В тоже время большие возможности предприятию дают экономические, социальные и технологические факторы внешней среды. Для разработки жизнеспособной стратегии необходим основательный анализ внешней среды, при этом особое внимание уделяется исследованию отрасли и конкурентной ситуации, потому что именно отраслевые экономические характеристики, условия конкуренции и их предполагаемые изменения позволяют спрогнозировать прибыльность отрасли в которой работает компания. Отраслевой анализ предполагает исследование семи ключевых факторов внешней среды: Основные экономические характеристики отрасли Формы и интенсивность конкуренции Причины изменений в структуре конкуренции и внешней среде Самые сильные и слабые конкуренты Вероятные последующие действия конкурентов Ключевые факторы успеха в конкурентной борьбе Общая привлекательность отрасли и перспективы достижения прибыльности выше среднеотраслевой Для описания основных экономических характеристик юридической отрасли обратимся к нижеприведенной таблице:

По Майклу Портеру в отрасли присутствуют пять факторов конкурентных сил: соперничество между участниками, возможности вхождения в отрасль новых конкурентов, влияние потребителей, угроза появления заменителей и рыночная власть поставщиков. Масштаб конкуренции является региональным, по характеру действий конкуренция преимущественно наступательная. Конкуренция в отрасли яростная и энергичная, крупные юридические компания, располагая большими рекламными бюджетами, заполняют рынок своей рекламой, тем самым борются за увеличение доли рынка. В свою очередь, юристы-одиночки, занимающиеся частной практикой, из-за низкой себестоимости, имеют возможность занижать цены, снижая общую прибыльность отрасли. Возможность вхождения в отрасль новых конкурентов велика из-за отсутствия входных барьеров и высокой маржинальности услуг. Потребители в свою очередь, в зависимости от своих доходов, так же могут косвенно регулировать цены на услуги, тем самым увеличивая конкуренцию или вытесняя конкурентов в отрасли. К счастью, отрасль не подвержена угрозе появления заменителя, государство наоборот с каждым годом все усложняет и бюрократизирует государственные механизмы. К сожалению, относительными «поставщиками» для юридической отрасли будут государственные органы. С помощью них юристы оказывают юридические услуги и полностью зависят от них. Они выставляют свои государственные пошлины на оказание услуг, устанавливают сроки оказания услуг и их эффективность на низком уровне. Но альтернативы нет. Поставщиками так же можно считать людей или организации, которые приводят клиентов для нас и рекламные компании, которые создают трафик. Движущие силы конкуренции – это факторы, вызывающие значительные изменения в отрасли и вынуждающие работающих в ней организаций корректировать свои действия. Наиболее значимыми для юридической отрасли являются: - Развитие «Интернет» и электронной коммерции. Буквально 10 лет назад юристам приходилось искать нормы права в напечатанных кодексах, что очень замедляло работу и ограничивало спектр услуг, оказываемых один юристом. Сейчас существуют такие поисковые системы как «Консультант Плюс» или «Гарант», что максимально облегчает поиск информации и отслеживание за изменением законодательства. Стало проще изучать судебную практику, что позволило более качественно оказывать юридические услуги с учетом мнения судей по аналогичным делам. - Изменение в составе потребителей. Компании поняли, что содержать в штате юриста не выгодно, поэтому все больше набирает оборот аутсорсинг юридических услуг. - Внедрение новых услуг. В связи с постоянным изменением законодательства появляются новые услуги, тем самым расширяется клиентская база и появляется новый импульс развития отрасли, например, недавно законодательно закрепили банкротство физических лиц. Удачно внедренные новые услуги выводят фирмы на новый уровень. - Маркетинговые инновации. Повышают интерес к юридическим услугам у потребителей, которые не знали о существующей у них проблеме или не знали, как ее решить самостоятельно. - Изменение общественных ценностей. Если раньше потребители относились к своей собственности небрежно, умышленно либо по незнанию не оформляли документы на недвижимое имущество, полученное в СССР, не сохраняли документы, то сейчас все это стало востребовано и спрос на юридические услуги вырос. Все эти движущие силы создают конкуренцию в отрасли, меняя расстановку сил, вынуждая развиваться и придумывать новое, чтоб сохранить долю рынка и прибыль компании. SWOT-анализ – это инструмент стратегического анализа и планирования, применяемый для оценки явлений и факторов, оказывающих влияние на компанию. [6] Юридические фирмы могут извлечь выгоду из SWOT-анализа, в котором рассматриваются сильные и слабые стороны, возможности и угрозы, анализирует внутренние и внешние факторы, которые влияют на репутацию или способность фирмы привлекать и удерживать клиентов, а также на жизнеспособность постоянного прогресса и прибыльности фирмы. Итак, все параметры подразделяются на 4 категории: strengths (сильные стороны); weaknesses (слабые стороны); opportunities (потенциальные возможности); threats (потенциальные угрозы). [5] В фирме я перечислю внутренние факторы, которые укрепляют организацию и юридическую практику. Примером послужит высококвалифицированные юристы с большим практическим опытом. Также затрону слабые стороны, которые могут помешать успеху фирмы. Это те внутренние слабости, которые могут включать в себя подавляющее число бесплатных случаев, за которые фирма не получает платеж, но затрачивает оплачиваемые часы для представления интересов неимущих клиентов. Рассмотрю внешние факторы, возможности фирмы от которых будет зависеть устойчивость деятельности юридической компании. Также существенные угрозы, которые повлияют на рейтинг и успех фирмы. Из всего вышесказанного, проведу SWOT-анализ юридической компании «Холдсвей»: 1.Сильные стороны. 2.Слабые стороны. 3.Возможности. 4.Угрозы.

SWOT-матрица является завершающим шагом в построении SWOT-анализа деятельности компании и дает возможность, сделать правильные выводы по проведенному анализу и найти правильные стратегии для роста и качеству предоставления юридических услуг фирмы. Поэтому, в следующей таблице я соотнесла все факторы между собой: 1. Сильные стороны + возможности. 2. Сильные стороны + угрозы. 3. Слабые стороны + возможности. 4. Слабые стороны + угрозы.

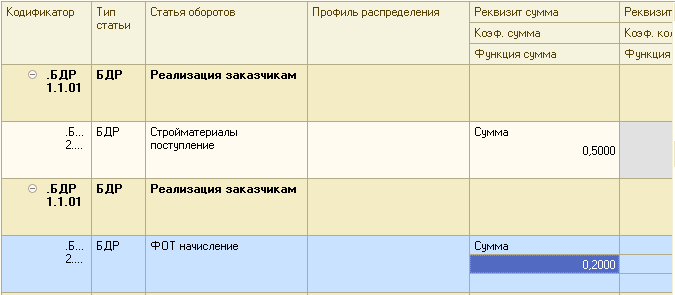

Таким образом, проведя SWOT-анализ юридической фирмы «Холдсвей», я могу сказать, что это одна из высококвалифицированных юридических фирм России. Конкурентные преимущества компании, это универсальность, профессиональность юристов, доступные цены по предоставлению услуг и положительных отзывов клиентов. Помощь оказывают только профессиональные юристы с опытом работы по профильным направлениям права более 15 лет. Этим гарантируя высокое качество предоставления услуг. Но для того, чтобы продолжать быть лучшими требуется обратить внимание на слабые стороны. Правильно распределять средства для того, чтобы работники были довольны оплатой труда и не было текучки кадров. Повышать уровень в современных технологиях, например в случае пандемии было намного легче оказать юридическую помощь на профессиональном уровне. Сильных сторон у фирмы намного больше, поэтому она продолжает поддерживать репутацию высокого профессионализма. А по устранению слабых сторон укрепиться имидж компании, а это поднятие еще на более высокий уровень, чем поспособствует к привлечению новых клиентов и возрастанию прибыли. 3. Методы финансового менеджмента при принятии инвестиционных решений по финансированию организации В современном мире деятельность предприятий — это не просто производство готовой продукции посредством использования различных факторов производства. Материальную составляющую мировой экономики, конечно, никто не отменял. Но деньги сейчас крутятся вокруг иных структур экономической системы — финансовой инфраструктуры. Именно финансы выходят на первое место в мире по степени использования их как в качестве фактора производства, так и самостоятельного товара. Финансирование различных проектов становится выгодным вложением средств с наибольшей и достаточно быстрой отдачей капитала. Причем выгода может измеряться не только в денежном эквиваленте, но и в моральном аспекте — поднятия имиджа финансиста. Поэтому и актуальным становятся исследования, направленные на формирование системы оценок инвестиционных и инновационных проектов, которые требуют серьезных финансовых вложений. Экономистами уже достаточно давно разработаны такие системы. Однако в совокупности они дают противоречивые результаты. Все зависит от конечной цели финансового вливания. В данной статье рассмотрим некоторые вопросы инвестиционного финансирования. Финансирование инвестиций — это один из способов привлечения ресурсов для осуществления инвестиционного процесса. Можно условно выделить несколько методов финансирования инвестиционных проектов (рис. 1). [3, с. 315]  Рис. 1. Методы финансирования инвестиционной деятельности Дадим им краткую характеристику. Самофинансирование — трудно прогнозируемый, но один из наиболее надежных способов. Любое расширение бизнеса требует привлечения дополнительных источников финансирования за счет средств, которые предприятие получает от основной текущей деятельности. Финансирование через механизмы рынка капитала предполагает два варианта вложения финансовых ресурсов: долговое и долевое финансирование. При долговом финансировании фирма выпускает и реализует на фондовом рынке срочные ценные бумаги, как правило, облигации, которые дают право их владельцам на долгосрочное получение текущего дохода и возврат вложенного капитала соответственно условиям, которые были определены при организации этого облигационного займа. При долевом финансировании фирма получает средства от дополнительной продажи акций, увеличения числа собственников или за счет дополнительных вкладов уже существующих собственников. Привлечение капитала через кредитный рынок — это получение долгосрочного банковского кредита. Такой способ финансирования имеет ряд преимуществ перед выпуском облигационного займа, а именно: ‒ Обладает более гибкой системой финансирования, поскольку условия предоставления кредита могут динамично меняться в текущем соответствии с регулируемыми запросами заемщика; ‒ возможность получения дополнительного дохода от разницы процентных ставок; ‒ отсутствие дополнительных затрат, которые возникают в связи с регистрацией и размещением ценных бумаг. Бюджетное финансирование предполагает выделение из государственного бюджета финансовых ресурсов на инвестиционные цели юридическим лицам. Получателями инвестиций из госбюджета могут быть те предприятия, которые находятся в государственной собственности, а также некоторые юридические лица, которые участвуют в реализации заказов по государственным программам. Комбинированные способы финансирования инвестиций представляют собой обращение одновременно к нескольким источникам. Любому предприятию необходимы финансовые средства как для финансирования свою производственно-коммерческой деятельности, так и на стратегическое развитие. Мобилизация различных источников финансирования связана для предприятия с определенными издержками, например, ‒ владельцам облигаций необходимо выплачивать проценты; ‒ акционерам надо начислять и выплачивать дивиденды; ‒ банку требуется перечислять проценты за предоставленные им кредиты. Поэтому возникает необходимость определения «цены» того или иного источниками с целью выбора наименее затратного. Ценой капитала в таком случае называют общую величину денежных средств, которые следует выплатить за использование финансовых ресурсов определенного объема и вида, выраженную в процентах к этому объему. При наиболее эффективном распределении источников считается, что оборотные активы рационально финансировать за счет краткосрочных обязательств, а внеоборотные активы — за счет долгосрочных обязательств. Таким образом, оптимизируется общая сумма издержек на привлечение различных финансовых источников. [4, с. 116] При мобилизации для финансирования инвестиционных проектов внутренних источников в форме нераспределенной прибыли предприятия отсутствуют дополнительные издержки, которые связаны с необходимостью внутреннего размещения нового пакета обыкновенных акций. Тогда говоря о следующем равенстве: ЦНП = ЦОА, (1) где ЦНП — цена нераспределенной прибыли ЦОА — цена привлеченного капитала, выраженная в форме дополнительной эмиссии обыкновенных акций. Но при использовании нескольких источников финансирования возникает необходимость определения средней цены этих источников. В этом случае, средневзвешенная стоимость капитала — это минимальная норма прибыли, которую ожидают получить потенциальные инвесторы от своих финансовых вложений. Выбранные для реализации инвестиционные проекты должны обеспечивать рентабельность на уровне не меньшим, чем средневзвешенная стоимость капитала. Средневзвешенную стоимость капитала рассчитывают, как средневзвешенную величину из отдельных оценок, по которым предприятие привлекает различные виды источников финансовых средств: облигационных займов, акционерного капитала, кредиторской задолженности и др. Обще используемая формула расчета средневзвешенной стоимости капитала имеет следующий вид [4, стр. 125]:  где ССК — средневзвешенная стоимость капитала; yi — цена i-ого источника средств; Yi — удельный вес i-ого источника финансирования в общем объеме привлекаемого капитала; n — количество привлекаемых источников финансовых средств. Средневзвешенная стоимость капитала используется в инвестиционном анализе при отборе проектов к реализации следующим образом: вычисление чистого привлеченного дохода (NPV) инвестиционного проекта при дисконтировании денежных притоков и первоначальных финансовых вложений. Если расчетный NPV > 0, то проект рассматривается дальше с других точек зрения эффективности их реализации. Если NPV ≤ 0, то проект, как правило, сразу отвергается. Если внутренняя норма доходности рассматриваемого инвестиционного проекта больше средневзвешенной стоимости капитала, то проект может быть реализован, как обеспечивающий прибылью инвесторов и кредиторов. Если внутренняя норма доходности меньше средневзвешенной стоимости капитала, то проект дальше не рассматривается. Исключение могут составить только те инвестиционные проекты, которые имеют иную целевую направленность при достижении их эффективности реализации, например, социальная значимость. При выборе направления использования финансовых средств для осуществления инвестиционной деятельности важно не только оценить стоимость вкладываемых ресурсов, но и дать предварительную оценку самому инвестиционному проекту. Если сравнить отдачу от инвестиционного проекта на вложенный капитал, то положительный результат, не зависимо от стоимости самого источника финансирования, можно считать приемлемой и окупаемой. И конечно, выбран будет тот проект, который даст большую разницу по отношению к любому источнику финансирования. Эффективность инвестиционного проекта представляет собой соответствие проекта целям и интересам его участников с наиболее полным возвратом вложенного капитала. В экономической литературе приводится несколько способов оценки инвестиций. Выделим среди них рекомендуемые и наиболее часто используемые. Эффективность проекта в целом для оценки его привлекательности для инвесторов и поиска источников финансирования включает в себя следующее: ‒ коммерческую эффективность; ‒ общественную эффективность. Эффективность участия инвесторов в проекте определяется для оценки его реализуемости с целью заинтересованности в нем всех финансовых инвесторов данного проекта. Она включает: эффективность осуществления вложений в ценные бумаги фирмы; эффективность участия иных хозяйствующих субъектов в проекте; эффективность участия в данном проекте представителей структур, которые являются представителями более высокого уровня, чем прочие предприятия-участники инвестиционного проекта. Бюджетная заинтересованность в инвестиционном проекте также оценивается по степени его социальной направленности и значимости. При принятии решении об инвестировании финансовых средств целесообразно определить, в какие проекты наиболее выгоднее вкладывать свой капитал: ‒ в производство; ‒ в приобретение товаров для перепродажи; ‒ в недвижимость; ‒ в ценные бумаги и пр. Поэтому при финансировании инвестиционных проектов рекомендуется соблюдать выработанные голами практики принципы [3, с. 218]: ‒ «золотое банковское правило», принцип финансового соотношения сроков, который гласит, что отток и приток денежных средств должны происходить в строго определенные сроки, а капитальные вложения с длительными сроками окупаемости целесообразно финансировать именно за счет долгосрочных привлеченных ресурсов; ‒ принцип сбалансированности рисков, то есть рисковые инвестиционные вложения целесообразно финансировать за счет собственных источников средств — амортизационных отчисления и чистой прибыли; ‒ принцип обеспечения предельной рентабельности, в соответствие с которым необходимо выбирать такие направления финансовых вложений, которые обеспечивают инвестору достижение предельной доходности при минимальном допустимом уровне коммерческого риска; ‒ принцип соответствия стратегии развития и функционирования предприятия на товарном рынке с позиции формирования ассортиментной структуры продукции, сроков окупаемости капитальных вложений, наличия собственных финансовых источников покрытия текущих издержек производства и сбыта и обеспечения стабильности получения доходов в течение всего периода эксплуатации инвестиционного проекта. Финансирование инвестиционной деятельности — длительный по времени процесс, поэтому при оценке его эффективности также необходимо учитывать: ‒ временную стоимость денег, поскольку с течением времени деньги имеют свойство терять свою ценность вследствие инфляционных процессов; ‒ риск реализации проектов, который заключается в том, что чем продолжительнее срок окупаемости капитальных вложений, тем выше риск инвестиционного проектирования; ‒ привлекательность инвестиционного проекта по сравнению с альтернативными финансовыми вложениями капитала с точки зрения максимизации дохода при минимальном уровне финансового риска. Используя эти на практике, потенциальный инвестор может принять обоснованное решение, отвечающее его стратегическим целям. А финансирование инвестиционной деятельности даст именно тот эффект, на который и рассчитывал инвестор. 4. Осуществление контроля в реализации бизнес-планов и условий заключаемых соглашений, договоров Общий контроль за реализацией бизнес – планов и условий, заключаемых компанией договоров и соглашений относится к компетенции исполнительного директора. Отдельно по каждому реализуемому бизнес – плану разрабатывается план с указанием ответственных лиц по каждому этапу его реализации. Целью контроля является обеспечение обратной связи для своевременного принятия управленческих решений в процессе реализации бизнес – плана. Контроль в процессе реализации бизнес – плана включает в себя следующие этапы: - мониторинг исполнения основных этапов бизнес – плана; - анализ эффективности реализации отдельных этапов бизнес – плана; - принятие управленческих решений о корректировке бизнес – плана.  5. Характеристика бизнес-процессов, реализуемых в организации Рынок юридических услуг – это рынок, на котором реализуемым благом является оказание квалифицированной юридической помощи. Особенности рынка юридических диктуют специфические требования к организации ведения бизнеса с целью привлечения и удержания клиентов, а это возможно только при высоком уровне оказания услуг. С целью повышения качества оказываемых услуг необходимо создать систему, которая позволит учесть особенности, перечисленные выше, минимизировать риски и сделать процесс оказания юридических услуг стабильным и прибыльным. Для этого необходимо оптимизировать бизнес-процессы оказания юридических услуг таким образом, чтобы решить следующие задачи: Минимизация человеческого фактора. Качество оказываемой услуг не должно снижаться из-за личных проблем специалистов, их настроения, отпуска, болезни и т.п. Это означает наличие плана ведения дела, наличие и соблюдения регламентов работы, точек контроля, системы отчетности, а также взаимозаменяемость исполнителей без потери информации и временных потерь. Поддержание контактов с клиентами, донесение до них нужной и корректной информации, создание благоприятного психологического климата и поддержания имиджа компании. Создание собственной базы дел и алгоритма их ведения для того, чтобы сократить временные затраты на ведение аналогичных дел и накопить опыт ведения дел, который можно передать другим специалистам. Учет географического фактора – выстраивание работы в зависимости от местоположения клиентов. Так, для физических лиц важно, чтобы юридическая компания находилась в пределах транспортной доступности, в то время как для юридических лиц этот фактор не является приоритетным. Обеспечение гибкости и быстрого реагирование на изменение конъюнктуры рынка юридических услуг, разработка и продвижение новых видов услуг и своевременная оптимизация бизнес-процессов компании. 6. Анализ учетной политики и финансовой отчетности организации Организация бухгалтерского учета и подготовка отчетности ООО «Холдсвей» осуществляется на основании избранной учетной политики (Приложение 1). Это положение является внутренним нормативным актом ООО «Холдсвей». Оно разработано во исполнение ФЗ «О бухгалтерском учете» от 04.12.2011 г. № 402-ФЗ на основании положения по ведению бухгалтерского учета и бухгалтерской отчетности, утвержденного приказом Минфина РФ от 29.07.98 № 34н, и положения по бухгалтерскому учету «Учетная политика организации» ПБУ 1/2008, утвержденного приказом Минфина РФ от 06.10.2008 г. № 106н. Ответственность за организацию бухгалтерского учета в ООО «Холдсвей» несет руководитель организации. Главный бухгалтер организации является ответственным лицом за ведение бухгалтерского учета в соответствии с требованиями законодательства и представление полной и достоверной бухгалтерской отчетности. В связи с чем главный бухгалтер обязан отказаться от исполнения и оформления документов, не соответствующих действующему законодательству и нарушающих договорную и финансовую дисциплину. Все хозяйственные операции, проводимые организацией, должны своевременно оформляться оправдательными документами. Эти документы служат первичными учетными документами, на основании которых ведется бухгалтерский учет. Первичные документы должны быть составлены в момент совершения хозяйственных операций, а, если это не представляется возможным, непосредственно после ее окончания. Современное и качественное оформление первичных учетных документов, передачу их в установленные сроки в бухгалтерию, а также доверенность содержащихся в них данных обеспечивают лица, составившие и подписавшие эти документы. Первичные документы принимаются к учету, если они составлены на бланках типовых и специализированных форм, утвержденных министерствами и ведомствами в установленном порядке. Первичные документы подлежат обязательной проверке, которая осуществляется по форме (полнота и правильность оформления документов, заполнение реквизитов) и по содержанию (законность операций, логическая увязка отдельных показателей). Движение первичных документов (создание и получение от других организаций, принятие к учету, обработка, передача на хранение) регламентируется графиком документооборота. Содержащаяся в принятых к учету первичных документах информация накапливается и систематизируется в учетных регистрах, из которых в систематизированном виде переносится в бухгалтерскую и внутреннюю отчетность. Формы учетных регистров, порядок записи в них, обработки и использования определяются внутренними инструкциями, разрабатываемыми на основе методических рекомендаций по бухгалтерскому учету. Хозяйственные операции отражаются в регистрах бухгалтерского учета в хронологической последовательности и группируются по соответствующим счетам бухгалтерского учета. Бухгалтерский учет имущества, обязательств и хозяйственных операций ООО «Холдсвей» ведется в валюте Российской Федерации - в рублях. Начисление амортизации по основным средствам производиться линейным способом в соответствии с “Классификацией основных средств, включаемых в амортизационные группы”, утвержденной Постановлением РФ от 01.01.2002 года №1 и установленными сроками полезного использования. Основные средства, приобретенные до вступления гл. 25 НК РФ в силу, включаются в соответствующую амортизационную группу по восстановительной стоимости. Основные средства стоимостью не более 40000 рублей за единицу признаются расходами на производство и мере ввода их в эксплуатацию. Годовая бухгалтерская отчетность хранится в организации в отдельной папке в брошюрованном виде. На основании данных анализа финансовой отчетности ООО «Холдсвей» можно сформулировать следующие основные выводы. Наибольшие изменения коснулись таких показателей как денежные средства и денежные эквиваленты на конец отчетного года (рост), а также чистая прибыль (убыток) за отчетный год, чистые активы, налог на добавленную стоимость по приобретенным ценностям на конец отчетного года, себестоимость продаж за отчетный год, выручка за отчетный год (снижение). В результате динамики структуры показателей в 2021 г. наибольшую долю в структуре баланса занимают оборотные активы и краткосрочные обязательства (рис. 6).  Рисунок – Структура показателей ООО «Холдсвей» в 2021 г. 7. Характеристика инвестиционных проектов, организация финансового планирования и прогнозирования Финансовое планирование и прогнозирование является неотъемлемой частью ведения финансового учета на предприятии. Основными целями этого процесса являются установление соответствия между наличием финансовых ресурсов организации и потребностью в них, выбор эффективных источников формирования финансовых ресурсов и выгодных вариантов их использования. Финансовое планирование и прогнозирование является неотъемлемой частью ведения финансового учета на предприятии. Основными целями этого процесса являются: установление соответствия между наличием финансовых ресурсов организации и потребностью в них, выбор эффективных источников формирования финансовых ресурсов и выгодных вариантов их использования. Следует также отметить, что финансовое планирование в организациях взаимосвязано с планированием хозяйственной деятельности и строится на основе показателей производственного плана (объема производства, реализации, сметы затрат на производство, плана капитальных вложений и т. д.). При организации финансового планирования на предприятии следует руководствоваться следующими 7 основными принципами: Приоритезация Прогнозирование Финансовая безопасность Координация и интеграция Упорядочение и оптимизация Контроль Документирование 1. Приоритезация Финансовое планирование связано с реально существующей сложностью планируемых объектов и процессов. При финансовом планировании важно выделить наиболее существенные связи и зависимости, объединить их в модули, учитывающие сферы финансовой деятельности организации и являющиеся структурными элементами единого плана. Такой подход позволяет разбить процесс финансового планирования на отдельные плановые расчеты и упростить процесс разработки и реализации плана, а также контроля за его выполнением. Например, расчет суммы начисленного ФОТ в зависимости от объема выручки организации:  Планирование финансовых показателей осуществляется в разрезе: ЦФО Контрагентов Договоров контрагентов Банковских счетов Проектов Номенклатурных групп И прочих, индивидуально подобранных под процессы предприятия аналитических разрезов Расчет зависимых финансовых показателей возможен: По простым формулам, например, процентное соотношение. По периодам, например,с учетом отражения изменений зависимого показателя в следующем планируемом месяце или распределения расчетного значения по нескольким периодам. По сложным формулами зависимостям, которые настраиваются индивидуально. 2. Прогнозирование Основой финансового планирования является финансовое прогнозирование, т. е. оценка возможных финансовых последствий принимаемых решений и внешних факторов, влияющих на результаты деятельности компании. Отправной точкой финансового прогнозирования является прогноз продаж и соответствующих им расходов; конечной точкой и целью — расчет потребностей в дополнительном финансировании. Для расчета потребности в дополнительном финансировании часто используется метод сценариев, когда прогнозируется изменение основных показателей деятельности предприятия (например, согласно методу процента продаж) в трех вариантах развития событий: наиболее вероятный, пессимистический, оптимистический. Например, при заполненном сценарии наиболее вероятного исполнения бюджета возможно автоматически пересчитать значения статей в зависимости от увеличения или уменьшения процента продаж и получить готовые оптимистический и пессимистический сценарии за период. Программа также предоставляет возможность анализа от двух и более сценариев бюджетирования. 3. Финансовая безопасность Финансовая безопасность является основным уровнем экономической безопасности предприятия и связана с выявлением и анализом финансовых рисков, связанных с финансовой стабильностью организации. Обеспечение финансовой безопасности включает в себя мониторинг ключевых показателей деятельности предприятия для принятия управленческих решений в связи с уменьшением финансовых рисков. В перечень таких показателей включают: показатели коэффициентов ликвидности, показатели уровня финансового рычага, простые показатели доходов и расходов и др.  4. Координация и интеграция При разработке финансового плана следует учитывать все направления и сферы деятельности организации. Для этого рекомендуется интегрировать данные различных бюджетов между собой в единый финансовый план предприятия с учетом основной, финансовой и прочей деятельности. В программном продукте БИТ.ФИНАНС наиболее широко представлен функционал разработки финансового плана различными методами («сверху-вниз», «снизу-вверх»), а также формирования мастер-бюджетов с использованием произвольных формул расчета (EBITDA, рентабельность и т.д.). Например, при модели «снизу-вверх» формирование бюджетов начинается с бюджетов отдельных ЦФО. В данной части БИТ.ФИНАНС позволяет сохранить произвольное количество вариантов и настроек отчетов для максимально детального анализа. На конечном этапе программа позволяет автоматически консолидировать данные ранее введенных бюджетов, а также анализировать их исполнение, как в разрезе операционных бюджетов, так и мастер-бюджетов. 5. Упорядочение и оптимизация Принцип упорядочивания механизма финансового планирования на предприятии подразумевает наличие единой системы ввода информации планирования сотрудниками организации. Таким образом, компания должна разработать единый порядок действий для своих сотрудников. Например, установить ответственных пользователей за ввод и согласование отдельных блоков финансового планирования и определить максимальное количество времени на выполнение той или иной задачи в целях оптимизации процесса подготовки финансовых бюджетов. В решении представлен функционал разработки бизнес-процессов и алгоритмов согласования документов с возможностью: автоматического создания необходимых документов с нужными настройками в момент старта процесса и конкретной задачи, оповещения пользователей о поступивших задачах по электронной почте, параллельного и последовательного старта нескольких задач и согласования, контроля степени завершенности бизнес-процесса. 6. Контроль Финансовое планирование позволяет наладить эффективную систему контроля за производственно-хозяйственной деятельностью, анализ работы всех подразделений организации. Таким образом, осуществляется контроль над превышением сумм бюджета в процессе операционной деятельности. Также в программном продукте реализована возможность оплаты за счет другой статьи бюджета, другого ЦФО или другого периода без внесения изменений в данные бюджета, в случае если по текущей статье затрат превышен лимит бюджета. 7. Документирование Финансовое планирование должно обеспечивать документированное представление процесса финансово-хозяйственной деятельности организации. 8. Международная деятельность организации и перспективы ее развития Юридическая фирма «ХОЛДСВЕЙ» является членом ряда международных объединений юристов, в числе которых особую роль играют два – «Multilaw» и «Meritas». |