Курсовая. 1. методы факторного анализа чистой прибыли коммерческой организации 3

Скачать 2.29 Mb. Скачать 2.29 Mb.

|

Оценка уровня и динамики основных показателей рентабельности организации.Рентабельность предприятия – это показатель, который демонстрирует, сколько добавочной стоимости можно получить от каждой денежной единицы, вложенной в фирму. Для ее расчета необходимо знать величину таких показателей, как чистая прибыль, выручка, прибыль от продаж, полная себестоимость продаж, средняя стоимость активов (по разделу активы ББ ср. арифметич. текущего и предшествующего периода), средняя стоимость собственного капитала (по разделу капиталы и резервы ББ ср. арифметич. текущего и предшествующего периода). Таблица 41 Характеристика уровня и динамики показателей рентабельности организации

Вывод. В отчетном периоде мы наблюдаем следующие изменения: Рентабельность собственного капитала организации в отчетном году по сравнению с базисным увеличилась на +0,39 п. п. Данное изменение говорит нам о том, что эффективность деятельности организации, то есть сумма чистой прибыли, приходящейся на 1 единицу совокупного капитала, увеличилась; Рентабельность активов (совокупного или авансированного капитала) в отчетном периоде увеличилась на +0,25 п. п. Эффективность деятельности предприятия или, иными словами, сумма чистой прибыли, приходящейся на 1 единицу средней стоимости активов, увеличилась; В отчетном периоде рентабельность продаж увеличилась. Прирост составил +1,42 п. п.; Рентабельность затрат на проданную продукцию в отчетном периоде по сравнению с предыдущим увеличилась на +1,65 п. п., что привело к изменению суммы прибыли от продаж, приходящуюся на 1 единицу себестоимости продукции в лучшую сторону. Факторный анализ динамики рентабельности активов организации по двухфакторной модели.Схема расчета динамики рентабельности активов по двухфакторной модели производится по следующей схеме:  = = , , где условные обозначения представлены в таблице 12. Таблица 52 Исходные данные для факторного анализа динамики рентабельности

Вывод. Из таблицы 12 можно сделать вывод, что средняя стоимость активов организации увеличилась на +389338755,5 тыс. руб. или на +5,67%. Данное изменение говорит нам о том, что в компании увеличилось имущество на праве собственности. Расчет влияния изменения коэффициента отдачи активов и рентабельности продаж на динамику рентабельности активов.Исходя из данных таблицы 12 проведем расчёт влияния изменения коэффициента отдачи активов и рентабельности продаж на динамику рентабельности активов способом абсолютных разниц. Таблица 63 Расчет влияния изменения коэффициента отдачи активов и рентабельности продаж на динамику рентабельности активов

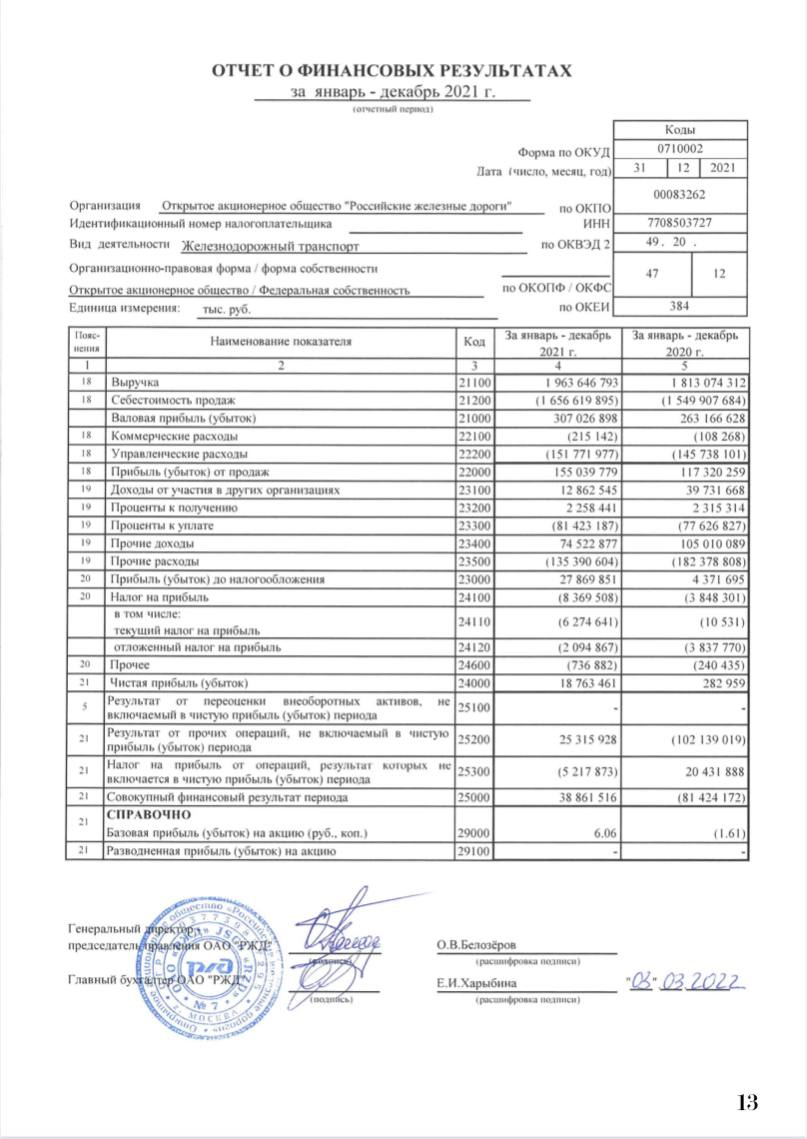

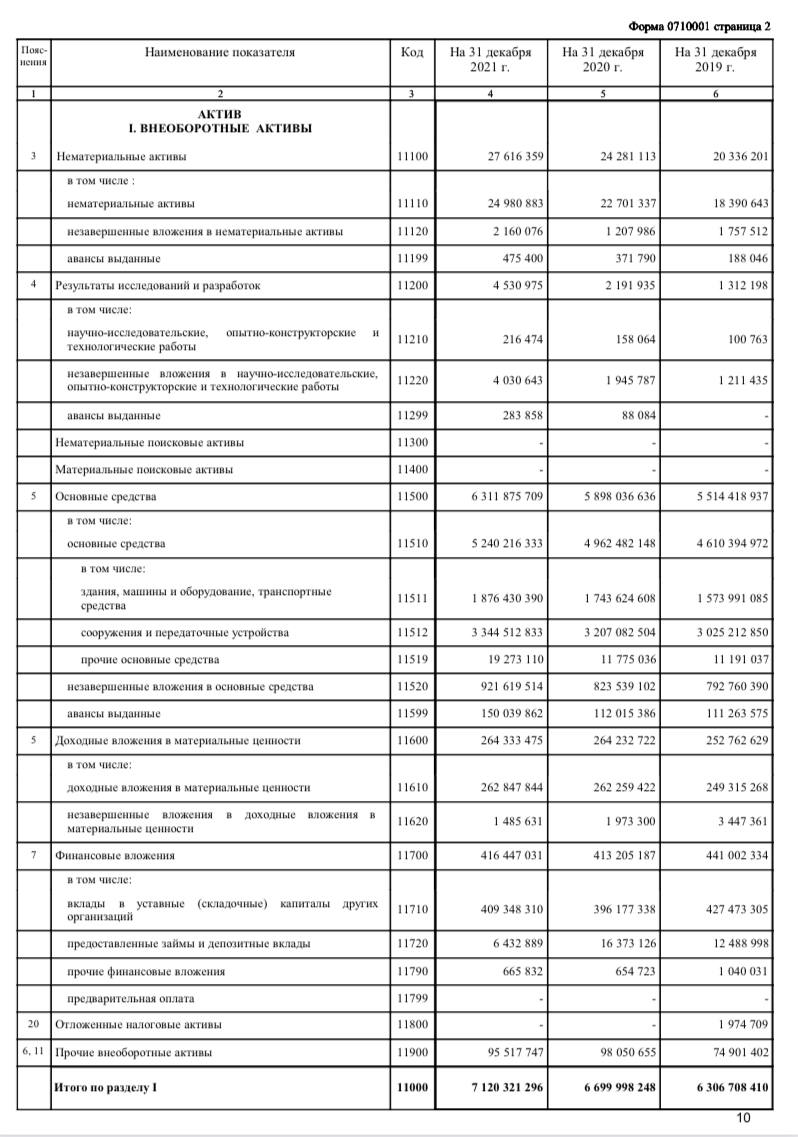

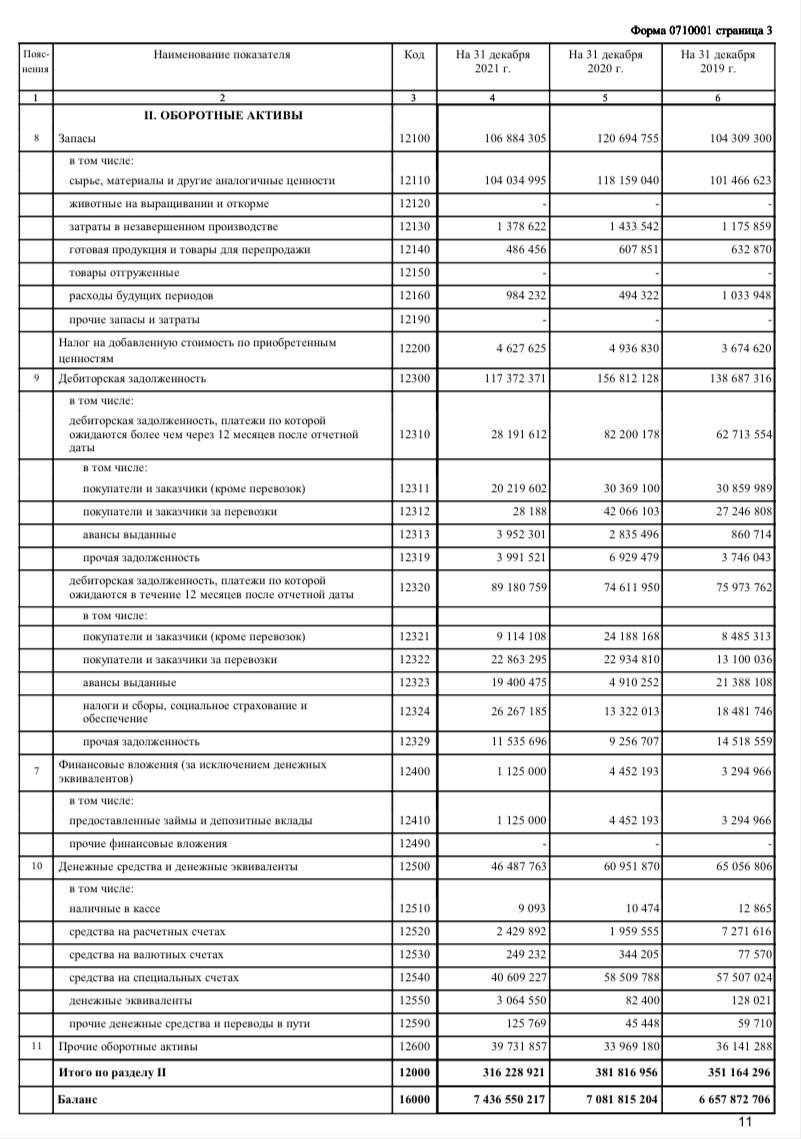

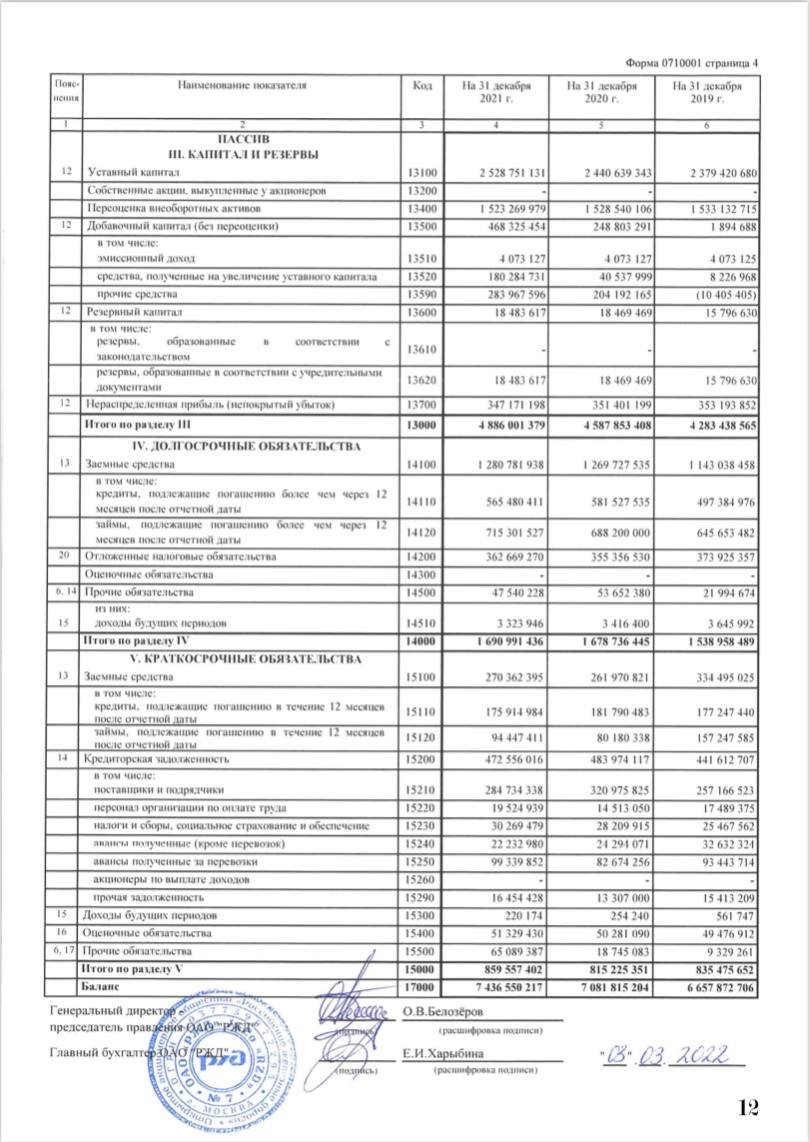

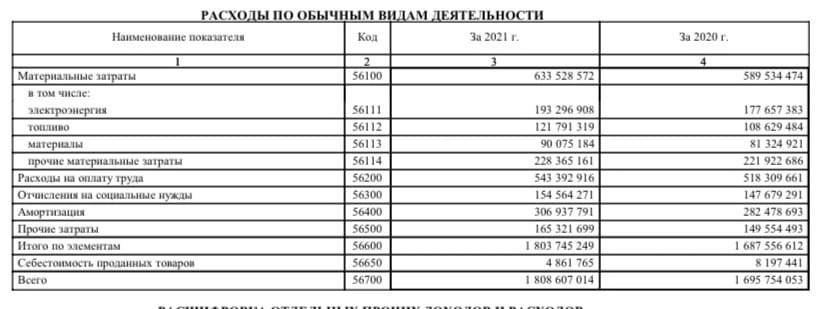

Вывод. В компании в отчётном году по сравнению с предыдущим рентабельность активов увеличилась на +0,25 п. п. Это явление можно оценить положительно. На изменение повлияли следующие факторы: увеличение коэффициента отдачи активов на +0,01 п. п. привело к росту рентабельности активов на +0,0001 п. п.; увеличение рентабельности продаж на +0,94 п. п. привело к росту рентабельности активов на +0,25 п. п. ЗАКЛЮЧЕНИЕПрибыль выступает составным элементом взаимоотношений на рынке. Она играет большую роль в образовании доходов бюджета и формировании финансовых средств организаций. Исследование социальной, экономической сущности прибыли имеет основное значение для анализа источников ее образования, воздействия на нее разных непроизводственных и производственных факторов, разрабатывание системы разделения, вырабатывания главных назначений работы организации. к факторам первого уровня причисляются, сумма прибыли, которая сформировалась за отчетный период, и величина отчислений по налогам; факторы второго порядка – это факторы, которые воздействуют на размер отчислений по налогам; величина прибыли налогооблагаемой и ставка налога на прибыль; факторы третьего уровня – это факторы, которые воздействуют на величину прибыли налогооблагаемой. Распределение прибыли оказывает существенное влияние на финансовое состояние предприятия. Результаты анализа разделения и употребления прибыли используются при разрабатывание финансового плана и избрании стратегии финансирования организации. Актуальность данной темы заключалась в том, для того чтобы обеспечивать большую экономическую результативность производства, необходима экономическая политика государства, которая способствовала бы созданию сферы, которая благоприятна для хозяйственной работы и ориентировало организацию на наибольшее получение доходов (прибыли). Так как, собственно государство обусловливает удачную работу организации, то вопросы (проблемы) чистой прибыли в данное время крайне актуальны. Основная задача анализа употребления и модификации прибыли — это обнаружение изменений разделения прибыли и составляющие ее употребления по сопоставлению с предыдущими периодами. Из выше проведенной оценки финансовой устойчивости организации можно сделать вывод, что финансовое состояние находится в устойчивом финансовом состоянии, так как выручка по сравнению с предыдущим годом выросла, так же, как и рентабельность компании. Данные показатели говорят об эффективности деятельности организации. При анализе было выявлено сокращение численности работников. Это связано с тем, что в 2018 решили сократить численность сотрудников до 2025 года из-за потребности в новых профессиональных кадрах. СПИСОК ЛИТЕРАТУРЫБухгалтерский учет и анализ [Электронный ресурс]: учеб. пособие / под ред. И.И.Мазуровой . - Санкт-Петербург: Изд-во СПбГЭУ, 2017.; Комплексный анализ хозяйственной деятельности [Электронный ресурс]: учебник и практикум /В. И. Бариленко [и др.]; под ред. В. И. Бариленко. - М. : Издательство Юрайт, 2018. - 455 с.; Кузьмина Е.Е. Комплексный анализ хозяйственной деятельности, в 2-х ч. Часть 1 [Электронный ресурс]: учебник и практикум / Е.Е. Кузьмина, Л. П. Кузьмина; под общ. ред. Е. Е. Кузьминой. - М: Издательство Юрайт, 2018. - 225 с.; Кузьмина Е.Е. Комплексный анализ хозяйственной деятельности, в 2-х ч. Часть 2 [Электронный ресурс]: учебник и практикум / Е. Е. Кузьмина, Л. П. Кузьмина; под общ. ред. Е. Е. Кузьминой - М: Издательство Юрайт, 2018. - 250 с.; Экономический анализ в 2 ч. - Часть 1 [Электронный ресурс]: учебник / Н.В. Войтоловский [и др.]; под ред. Н.В. Войтоловского, А.П. Калининой, И.И. Мазуровой. - 7-е изд., пер. и доп. - М.: Издательство Юрайт, 2019. - 291 с.; Экономический анализ в 2 ч. - Часть 2 [Электронный ресурс]: учебник / Н.В. Войтоловский [и др.]; под ред. Н. В. Войтоловского, А.П. Калини-ной, И.И. Мазуровой. - 7-е изд., пер. и доп. - М.: Издательство Юрайт, 2019. - 302 с.; Положение по бухгалтерскому учету «Бухгалтерская отчетность организации» ПБУ 4/99. Утв. приказом Минфина России от 06.07.1999 г. № 43н.; Савицкая Г.В. Анализ эффективности и рисков предпринимательской деятельности: Методологические аспекты [Электронный ресурс]: моно-графия. - 2-е изд., перераб. и доп. - М.: ИНФРА-М, 2017. - 291 с.; Толпегина О.А., Толпегина Н.А. Комплексный экономический анализ хозяйственной деятельности в 2 ч. - Часть 2 [Электронный ресурс]: учебник и практикум / О.А. Толпегина, Н.А. Толпегина. - 3-е изд., пер. и доп. — М.: Издательство Юрайт, 2018. — 182 с.; Герасименко Алексей. Финансовая отчетность для руководителей и начинающих специалистов. - Москва: ООО «Альпина Паблишер», 2016. - 432 с.; ПРИЛОЖЕНИЕ А«Отчет о финансовых результатах ОАО «Российские железные дороги»  ПРИЛОЖЕНИЕ Б«Бухгалтерский баланс ОАО «Российские железные дороги»    ПРИЛОЖЕНИЕ В«Расходы по обычным видам деятельности ОАО «Российские железные дороги»  | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||