бух учет. курсовая бух учет. 1 Методологические основы учета нематериальных активов 5 1 Понятие нематериальных активов и их классификация 5

Скачать 1.58 Mb. Скачать 1.58 Mb.

|

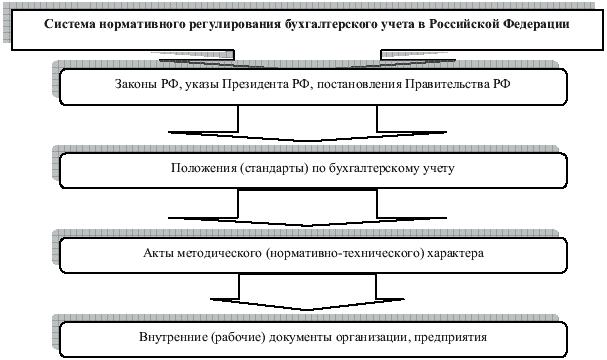

1.2 Нормативно-правовое регулирование учета нематериальных активовВедение бухгалтерского учета в России осуществляется в соответствии с нормативными документами, имеющими разный статус. Одни из них обязательны к применению (Закон «О бухгалтерском учете» [1], положения по бухгалтерскому учету), другие носят рекомендательный характер (План счетов, методические указания, комментарии). В зависимости от назначения и статуса нормативные документы целесообразно представить в виде следующей системы:  Рисунок 1.2 – Группировка нормативных документов, регламентирующих бухгалтерский учет и отчетность [24] К первой группе относятся законодательные документы: федеральные законы, указы Президента Российской Федерации и постановления Правительства Российской Федерации. Основные принципы ведения бухгалтерского учета в Российской Федерации сформулированы в Федеральном законе от 6 декабря 2016 г. № 402-ФЗ «О бухгалтерском учете». Закон устанавливает единые правовые методологические основы бухгалтерского учета и отчетности на территории РФ для всех организаций, являющихся юридическими лицами, определяет сущность бухгалтерского учета и его задачи, основные понятия, используемые в учете, порядок регулирования, организации и ведения бухгалтерского учета и представления бухгалтерской отчетности, а также взаимоотношения по этим вопросам организаций с внутренними и внешними потребителями информации, включая органы государственного управления. Ко второй группе относятся нормативные документы, устанавливающие по отдельным разделам базовые правила ведения бухгалтерского учета, разрабатываемые Министерством финансов РФ, Центральным банком РФ, другими ведомствами, которым федеральными законами предоставлено право регулирования бухгалтерского учета. К третьей группе документов нормативного регулирования бухгалтерского учета относятся методические документы: инструкции; рекомендации; методические указания и разъяснения по применению ПБУ и других документов, подготавливаемые и утверждаемые федеральными органами, общественными объединениями профессиональных бухгалтеров, министерствами и ведомствами на основе и в развитие документов первого и второго уровней. Документы этого уровня носят рекомендательный, разъясняющий и уточняющий характер по отношению к документам более высоких уровней. Рабочие документы, формирующие учетную политику предприятия, а также положения и инструкции, носящие обязательный характер для системы внутреннего регламентирования хозяйственной деятельности организации составляют четвертую группу. Основными нормативными документами, регулирующими порядок учета нематериальных активов, являются: Положение по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, утвержденное приказом Минфина РФ от 29 июля 1998 г. № 34н [4]; Положение по бухгалтерскому учету «Учет нематериальных активов» (ПБУ 14/2007). [6]; План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкция по его применению, утвержденные приказом Минфина РФ от 31 октября 2000 г. № 94н [5]. Согласно п. 4 ПБУ 14/2007 [6] к нематериальным активам относятся объекты интеллектуальной собственности (исключительные права на результаты интеллектуальной деятельности): исключительное право патентообладателя на изобретение, промышленный образец, полезную модель; исключительное авторское право на программы для ЭВМ, базы данных; имущественное право автора или иного правообладателя на топологии интегральных микросхем; исключительное право владельца на товарный знак и знак обслуживания, наименование места происхождения товаров; исключительное право патентообладателя на селекционные достижения. В составе нематериальных активов учитываются также деловая репутация организации и организационные расходы. Интеллектуальные и деловые качества персонала организации, их квалификация и способность к труду, поскольку они неотделимы от своих носителей и не могут быть использованы без них, не могут быть признаны нематериальными активами. В ПБУ 14/2007 [6] сформулированы условия, при одновременном выполнении которых активы могут быть приняты организацией к бухгалтерскому учету в качестве нематериальных. Отношения по созданию и использованию произведений науки, литературы и искусства, открытий, изобретений, полезных моделей, промышленных образцов, программных средств для электронно-вычислительной техники и других объектов интеллектуальной собственности регулируются ГК РФ, Законом РФ «Об авторском праве и смежных правах». Патентным законом РФ, законами РФ «О товарных знаках, знаках обслуживания и наименованиях мест происхождения товаров», «О правовой охране программ для электронных вычислительных машин и баз данных», «О правовой охране интегральных микросхем», межправительственными соглашениями и международными договорами, в частности Парижской конвенцией по охране промышленной собственности от 20 марта 1883 года (по состоянию на 14 июля 1967 года), а также другими нормативными актами. Согласно ст. 138 ГК РФ [2] под интеллектуальной собственностью понимают исключительное право гражданина или юридического лица на результаты интеллектуальной деятельности и приравненные к ним средства индивидуализации юридического лица, индивидуализации продукции, выполняемых работ или услуг (фирменное наименование, товарный знак, знак обслуживания и т. п.). Использование результатов интеллектуальной деятельности и средств индивидуализации, которые являются объектом исключительных прав, может осуществляться третьими лицами только с согласия правообладателя. В настоящее время Российское агентство по патентам и товарным знакам Указом Президента РФ от 25 мая 1999 г. № 651 «О структуре федеральных органов исполнительной власти» (с изм. от 8 и 28 июня, 6 и 23 июля, 9 августа 1999 г.) упразднено, а его функции переданы Минюсту РФ, который осуществляет функции государственного патентного ведомства, установленные Патентным законом Российской Федерации и Законом Российской Федерации «О товарных знаках, знаках обслуживания и наименованиях мест происхождения товаров», а также функции агентства по правовой охране программ для электронных вычислительных машин, баз данных и топологий интегральных микросхем, установленные законами Российской Федерации «О правовой охране программ для электронных вычислительных машин и баз данных» и «О правовой охране топологий интегральных микросхем»'. За патентование изобретений, полезных моделей, промышленных образцов взимаются патентные пошлины (Положение о пошлинах за патентование изобретений, полезных моделей, промышленных образцов, регистрацию товарных знаков, знаков обслуживания, наименований мест происхождения товаров, предоставление права пользования наименованиями мест происхождения товаров, утвержденное постановлением Правительства РФ от 12 августа 1996 г. № 947, в редакции постановления Правительства РФ от 16 апреля 1997 г. № 423). Патентообладатель может использовать охраняемый объект по своему усмотрению. Основными формами их использования являются передача права пользования по лицензионному договору и внесение охраняемого объекта в качестве вклада в уставный (складочный) капитал. Объектами авторского права являются произведения науки, литературы и искусства, являющиеся результатом творческой деятельности, независимо от назначения и достоинства произведения, а также от способа его выражения (Закон РФ «Об авторском праве и смежных правах»). К объектам авторского права относятся также программы для ЭВМ, базы данных, топологии интегральных схем и т. п. Программа для ЭВМ представляет собой объективную форму назначенных для функционирования электронных вычислительных машин (ЭВМ) и других компьютерных устройств с целью получения определенного результата (ст. 1 Закона «О правовой охране программ для электронно-вычислительных машин и баз данных»). База данных – это объективная форма представления и организации совокупности данных (например, статей, расчетов), систематизированных таким образом, чтобы эти данные могли быть найдены и обработаны с помощью ЭВМ. [22, С. 18] В отличие от объектов промышленной собственности для объектов авторского права не требуется никакой регистрации. Они не имеют официальных охранных документов и права на такие объекты возникают непосредственно по факту создания произведений. Однако согласно действующему законодательству правообладатель всех имущественных прав на программу для ЭВМ или базу данных непосредственно или через своего представителя в течение срока действия авторского права может по своему желанию зарегистрировать программу для ЭВМ или базу данных путем подачи заявки в Российское агентство по правовой охране программ для ЭВМ, баз данных и топологии интегральных микросхем (О государственном учете и регистрации баз и банков данных см. Временное положение, утвержденное постановлением Правительства РФ от 28 февраля 1996 г. № 226). Топология интегральной микросхемы – это зафиксированное на материальном носителе пространственно геометрическое расположение совокупности элементов интегральной микросхемы и связей между ними (см. Закон РФ от 23 сентября 1992 г. № 3526-1 «О правовой охране топологии интегральных микросхем» [10]). Товарные знаки и знаки обслуживания представляют собой обозначения, способные отличать товары и услуги одних юридических и физических лиц от однородных товаров и услуг других юридических и физических лиц (ст. 1 Закона РФ от 23 сентября 1992 г. № 3520-1 «О товарных знаках, знаках обслуживания и наименованиях мест происхождения товаров» [8]). Товарный знак регистрируется на имя юридического или физического лица, осуществляющего предпринимательскую деятельность. На зарегистрированный товарный знак выдается свидетельство, которое удостоверяет исключительное право владельца на данный товарный знак. Регистрация товарного знака действует в течение десяти лет с момента подачи заявки в патентное ведомство. По заявлению владельца, поданному в течение последнего года ее действия, срок действия регистрации товарного знака может быть продлен (каждый раз на десять лет). Наименование места происхождения товара – это название страны, населенного пункта, местности или другого географического объекта, используемого для обозначения товара, особые свойства которого исключительно или главным образом определяются характерными для данного географического объекта природными условиями или людскими факторами одновременно (п. 1 ст. 30 Закона РФ от 23 сентября 1992 г. № 3520-1 «О товарных знаках, знаках обслуживания и наименованиях мест происхождения товаров» [8]). При регистрации наименования места происхождения товара в патентном ведомстве выдается свидетельство о праве пользования наименованием. Срок действия свидетельства и порядок его продления соответствуют порядку, применяемому к свидетельству на товарный знак. [17, С. 231] Деловая репутация организации представляет собой разницу между покупной ценой организации (как приобретенного имущественного комплекса) и стоимостью по бухгалтерскому балансу всех ее активов и обязательств. Согласно ПБУ 14/2007 [6] различают положительную и отрицательную репутацию организации. Положительная деловая репутация – это надбавка к цене, уплачиваемая покупателем в ожидании будущих экономических выгод и учитываемая в качестве отдельного объекта. Отрицательная деловая репутация – это скидка с цены, предоставляемая покупателю в связи с отсутствием факторов наличия стабильных покупателей, репутации качества, навыков маркетинга и сбыта, деловых связей, опыта управления, уровня квалификации персонала и т. п., и учитываемая как доходы будущих периодов. Согласно п. 116 Методических рекомендаций о порядке формирования показателей бухгалтерской отчетности организации, утвержденных Приказом Минфина РФ от 28 июня 2000 г. № 60н, в приложении к бухгалтерскому балансу (форма № 5) по статье «деловая репутация организации (подраздел «Нематериальные активы») показывается Приобретенная деловая репутация организации. Для целей бухгалтерского учета величина приобретенной деловой репутации организации определяется расчетным путем как разница между суммой, уплачиваемой продавцу организации, и суммой всех активов и обязательств по бухгалтерскому балансу организации на дату ее покупки (приобретения)). При приобретении объектов приватизации на аукционе или по конкурсу деловая репутация организации определяется как разница между покупной ценой, уплачиваемой покупателем, и оценочной (начальной, стоимостью проданной организации. В международной практике в составе нематериальных активов учитывают «ноу-хау» и научно-исследовательские, опытно-конструкторские и технологические работы (НИОКР). Под термином «ноу-хау», как правило, понимают технические знания, секреты производства, административный, финансовый, коммерческий или иной опыт, практически применяемые в деятельности организации, фирмы, компании, но которые еще не стали всеобщим достоянием. В Российской Федерации впервые понятие «ноу-хау» было введено статьей 151 Основ гражданского законодательства, которая действует и в настоящее время в части, не противоречащей новому Гражданскому кодексу Российской Федерации (часть 1), однако в ПБУ 14/2007 [6] такой объект нематериальных активов, как «ноу-хау», не определен и, следовательно, не может учитываться в составе нематериальных активов. |