Отчет ООО Промстрой Эксперт. отчет пдп. 1. Общая характеристика предприятия. Организация создана 15 августа 2016 года. Полное наименование организации общество с ограниченной ответственностью ПромСтрой Эксперт

Скачать 0.59 Mb. Скачать 0.59 Mb.

|

|

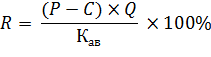

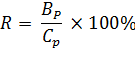

10. Расчет рентабельности логистической системы предприятия Показателем эффективной работы производственного предприятия является рентабельность производства. Она представляет собой отношение общей или балансовой прибыли к авансированному капиталу или среднегодовой стоимости основных производственных фондов и нормируемых оборотных средств (запасы товарно-материальных ценностей); денежные средства и средства в расчетах при этом не учитываются. Она определяется по формуле  (1) (1)где R - рентабельность; Р - цена единицы продукции; С - себестоимость; Q - объем продукции; Kaв - авансированный капитал. Другим понятием является рентабельность продукции, которая рассчитывается как отношение прибыли от реализации продукции к полной ее себестоимости, которая рассчитывается по формуле  (2) (2)где Rр - рентабельность продукции; Вр - прибыль от реализации продукции; Ср - полная себестоимость продукции. Себестоимость - стоимостная оценка используемых в процессе производства продукции (работ, услуг), природных ресурсов, сырья, материалов, топлива, энергии, основных фондов, трудовых ресурсов, а также других затрат на ее производство и реализацию. Авансированный капитал - денежный капитал, предназначенный для приобретения средств производства, организации дела, осуществления бизнес проектов, обещающих принести в будущем прибыль. Другими словами, рентабельностью предприятия называется превышение доходов над расходами на получение этих доходов. Рентабельность может выражаться в абсолютных величинах, в этом случае она отражает положительный финансовый результат, то есть прибыль. Рентабельность может измеряться и в относительных показателях, выражающих отношение полученного финансового результата к другим величинам, характеризующим объемы продаж (оборота), имущества, капиталов и тому подобное. Независимо от применяемого измерителя рентабельности, ее уровень характеризуется тенденцией формирования двух основных потоков: - доходов от совокупной логистической деятельности; - расходов на логистическую деятельность предприятия. Логистические процессы на предприятии всесторонне влияют на его экономику, поскольку они формируют потоки приходов и расходов. Логистические процессы и их бесперебойность (особенно в сфере дистрибуции) могут быть непосредственным фактором повышения доходов от продажи изделий, товаров и услуг. Своевременная доставка соответствующего количества продуктов в указанное место считается основным параметром обслуживания клиента, обуславливающим удовлетворение его требований и противостояние конкуренции. Логистические процессы влияют на формирование расходов на деятельность, продуктивность имущества, производительность труда, эффективность вложенных капиталов. Это определяется, в частности, следующими причинами: - в логистических процессах задействованы значительные основные средства в виде складских зданий и сооружений, транспортных средств, машин и оборудования для манипулирования и хранения продуктов. Это вызывает, с одной стороны, появление затрат, связанных с поддержанием и эксплуатацией перечисленного имущества, а с другой стороны - неизбежную упущенную прибыль от альтернативного размещения капиталов; - в процессах физического продвижения, а также в информационных процессах задействовано большое количество работников, что вызывает значительные трудовые затраты; - материальные запасы как составляющая оборотных средств также существенно влияют на результаты логистической деятельности. Это влияние выражается в затратах на запасы и в капиталах, замороженных в запасах; - совокупность логистических процессов ведет к возникновению затрат, характеристика и структура которых обсуждалась на предыдущих занятиях. С учетом этих причин можно утверждать, что влияние логистических процессов на финансовые результаты деятельности предприятия определяется, прежде всего, величиной затрат на них, а также объемами задействованных основных и оборотных средств. Влияние логистики на финансовые результаты деятельности предприятия может исследоваться при помощи: - абсолютных показателей, которые позволяют определить влияние логистических затрат на образование прибыли, а также на изменения в задействованных ресурсах; - относительных показателей, характеризующих рентабельность предприятия. Исследование того, как влияют логистические процессы на относительные показатели, характеризующие общую эффективность функционирования предприятия, ограничим показателями рентабельности, наиболее полно отражающими текущую (оперативную, эксплуатационную) деятельность предприятия. Влияние логистических процессов на формирование рентабельности можно определить путем выделения основных компонентов логистических процессов, влияющих на рентабельность, с последующим расчетом их влияния на изменение уровня рентабельности. К таким компонентам причисляют: - логистические затраты как часть совокупных расходов предприятия; - стоимость задействованных в логистических процессах основных средств как составную часть основных средств предприятия; - стоимость материальных запасов как составную часть оборотных средств предприятия. Таким образом, расходы на совокупную деятельность предприятия можно представить в виде суммы логистических затрат и прочих затрат. Расчёта рентабельности продукции — ООО «ПРОМСТРОЙ ЭКСПЕРТ» по итогам 2021 года показало следующие результаты: выручка — 75 миллион рублей, себестоимость продукции — 63 миллион рублей, управленческие расходы — 4 миллион рублей, коммерческие расходы — 6 миллион рублей, средняя стоимость ОС — 50 миллион рублей, средняя стоимость оборотных средств — 17 миллион рублей, инвестиции — 8 миллион рублей, увеличение выручки за счёт обновления оборудования (инвестиций) — 3 миллион рублей Считаем балансовую прибыль: 75 миллионов рублей - 63 миллиона рублей - 4 миллиона рублей - 6 миллионов рублей = 2 миллиона рублей Считаем чистую прибыль: 2 миллиона рублей - 0,4 миллиона рублей (налог на прибыль) = 1,6 миллиона рублей. Считаем рентабельность продукции: 1,6 / 63 х 100% = 2,54%. Рентабельность ОС: 1,6 / 50 х 100% = 3,2%. Рентабельность оборотных средств: 1,6 / 17 х 100% = 9,4%. Рентабельность инвестиций: 3 / 8 х 100% = 37,5%. Рентабельность предприятия: 1,6/ 75 х 100% = 2,13%. Как видно, показатели рентабельности довольно низкие, кроме показателя рентабельности инвестиций (ROI). Для полной картины необходимо сравнить показатели в динамике — за 2020 и 2021 годы, выявить основные факторы влияния, и принять управленческое решение. Все данные для расчёта рентабельности продукции берутся из обязательной формы бухгалтерской отчётности — Отчёта о финансовых результатах (Форма №2). У ООО «ПРОМСТРОЙ ЭКСПЕРТ» она выглядит следующим образом: Таблица 8 – Отчёта о финансовых результатах

Компания занимается строительством производственных объектов. Нужно рассчитать рентабельность продукции, в данном случае, строительных услуг, и сравнить со среднеотраслевыми показателями. Посмотреть динамику изменений за 2 года. Формулы расчёта рентабельности продукции по балансу: по отношению чистой прибыли (ЧП) к себестоимости продаж  ; (3) ; (3)по отношению ЧП к полной себестоимости  ; (4) ; (4)по отношению прибыли от продаж к себестоимости продаж  ; (5) ; (5)по отношению прибыли от продаж к полной себестоимости  . (6) . (6)В результате расчётов получились следующие данные по рентабельности услуг, которые подставлены в таблице 6. Таблица 9 — Расчёт рентабельности продукции.

Согласно данным ФНС России, в 2020 году средняя рентабельность проданных услуг по экономической отрасли «Строительство» составила 8,1%. Она считается по формуле Р2 (отношение чистой прибыли к полной себестоимости). У ООО «ПРОМСТРОЙ ЭКСПЕРТ» показатель Р2 в 2020 году равен 10,61%, что больше средней рентабельности по отрасли. Вывод: компания ведёт прибыльную деятельность по строительству, с ростом показателей рентабельности за период с 2020 по 2021 годы. 11. Оценка эффективности логистической системы предприятия Необходимым условием выполнения плана по производству продукции, снижению ее себестоимости, росту прибыли, рентабельности является полное и своевременное обеспечение деятельности организации сырьем и материалами необходимого ассортимента и качества. Задачами анализа являются: анализ обеспеченности организации материальными ресурсами; оценка эффективности использования материальных ресурсов; оценка влияния эффективности использования материальных ресурсов на величину материальных расходов; анализ обоснованности норм расхода материальных ресурсов; обоснование оптимальной потребности в материальных ресурсов. В ООО «ПРОМСТРОЙ ЭКСПЕРТ» при анализе обеспеченности организации материальными ресурсами в первую очередь проверяют качество плана материально-технического снабжения. Проверку реальности плана начинают с изучения норм и нормативов, которые положены в основу расчета потребности организации в материальных ресурсах, исходя из прогрессивных норм расхода материалов. Важным условием бесперебойной работы ООО «ПРОМСТРОЙ ЭКСПЕРТ» является полная обеспеченность потребности в материальных ресурсах источниками покрытия. Они могут быть внешними и внутренними. К внешним источникам относятся материальные ресурсы, поступающие от поставщиков в соответствии с заключенными договорами. Внутренние источники – это сокращение отходов сырья, использование вторичного сырья, собственное изготовление материалов и полуфабрикатов, экономия материалов в результате внедрения достижений научно-технического прогресса. Реальная потребность в завозе материальных ресурсов со стороны – это разность между общей потребностью в определенном виде материала и суммой собственных внутренних источников ее покрытия. В процессе анализа необходимо проверить обеспеченность потребности в завозе материальных ресурсов договорами на их поставку и фактическое их выполнение. С этой целью используют коэффициент обеспеченности  организации важнейшими видами материальных ресурсов, который рассчитывается по формуле организации важнейшими видами материальных ресурсов, который рассчитывается по формуле (7) (7)где Мф – фактическое поступление (наличие) материалов данной группы; Мп – заявленная потребность в них. Проверяется также качество полученных от поставщиков материалов, соответствие их стандартам, техническим условиям и условиям договора и, в случаях их нарушения, предъявляются претензии поставщикам. Обеспеченность материалами проверяется не только в натуральном выражении, но и в днях запаса и рассчитывается по формуле  (8) (8)где Кзап – коэффициент обеспеченности запасами данного вида материалов в днях оборота; Зм – наличие (остаток) данного вида материала; См – среднесуточный (среднедневной расход). Пристальное внимание уделяется состоянию запасов сырья и материалов. Различают запасы нормативные, текущие, страховые и сезонные запасы. Проведем анализ оценки обеспеченности материальными ресурсами ООО «ПРОМСТРОЙ ЭКПЕРТ» за 2021 год. Таблица 10 – Данные для оценки обеспеченности материальными ресурсами ООО «ПРОМСТРОЙ ЭКСПЕРТ»

Рассчитаем коэффициент обеспеченности Коб.пл материальными ресурсами ООО «ПРОМСТРОЙ ЭКСПЕРТ» по плану по формуле  , (9) , (9)Коэффициент обеспеченности по плану: в тепло-шумоизолированных панелях:  в листовой оцинкованной стали:  в негорючих минераловатных матах:  Исходя из проведенных расчетов видно, что план потребности в тепло-шумоизолированных панелях и листовой оцинкованной стали не полностью обеспечен договорами на поставку и внутренних источников покрытия у предприятия нет. Плановая потребность в негорючих минераловатных матах выполняется на 107%. Расчет фактического коэффициента обеспеченности  материальными ресурсами производится по формуле материальными ресурсами производится по формуле , (10) , (10)Коэффициент обеспеченности фактический: в тепло-шумоизолированных панелях:  в листовой оцинкованной стали:  в негорючих минераловатных матах:  Это означает, что только на 87 % удовлетворяется потребность в тепло-шумоизолированных панелях, на 96% в листовой оцинкованной стали и на 97% в негорючих минераловатных матах. Условием бесперебойной работы предприятия является полная обеспеченность материальными ресурсами.  |