1 Общая характеристика спк аленушка 4

Скачать 75.66 Kb. Скачать 75.66 Kb.

|

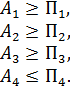

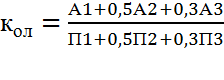

2 ИНДИВИДУАЛЬНОЕ ЗАДАНИЕ2.1 Основные результаты хозяйственной деятельности СПК «Аленушка»Сделанное вначале как фермерское хозяйство, предприятие позднее было преобразовано в СПК. Главное направление деятельности овощеводство определила земельная специфика земель: в Березовском районе они более адаптированы для выкармливания овощных культур. Только лишь в СПК Аленушка обрабатывается 500 гектаров. Половину площадей занимает мнимый борщевой набор: выращиваются картофель, морковь, свекла, капуста. Совсем не было, когда тут занимались и пропашными культурами выращивали сельдерей, петрушку, кориандр, проводили эксперимент в открытом грунте с огурцами. Но рынок откорректировал спрос стоит отметить что тормознули на ежегодно нужных культурах. Урожайность в текущем году у предприятия средняя по району: свекла и капуста по 400 ц/га, морковь 340 ц/га, картофель 250 ц/га. К зиме сбор закладывается в собственное овощехранилище кооператива, в каком месте в хороших критериях хранится до весны. Основной рынок сбыта для наших изделий Красноярск, желая мы исполняем поставки и в иные регионы, ведает руководитель СПК Аленушка Иван Шилов. Главными потребителями являются перерабатывающие предприятия, которые в свою очередь поставляют ее в социальные учреждения: средние учебные заведения, ребяческие сады, поликлиники, кафе и рестораны. Местоположение СПК рядом с путинским мостом и развязкой автодороги Р-255 (М-53) Сибирь определяет логистику: к нам идентично комфортно приехать и с левого берега Енисея, и с правого. Конкретно тут пополняют недельные припасы овощей многие обитатели Железногорска, Сосновоборска и Красноярска. А основное, овощи неплохого свойства. 2-ая половина земель, обрабатываемых СПК, отдана под зерновые культуры, основным образом пшеницу. Несмотря на то, что зерно продовольственного свойства, приобретают его в главном на фураж. В хозяйстве сделали ставку на ранешние сорта, чтоб успевать без помех убирать овощи. вот поэтому в теперешнем году уборочная кампания прошла для производственного кооператива удачнее, чем у многих других краевых сельхозпредприятий. Сезон выдался трудный: три недели дождей в сентябре сдвинули сроки работ. Однако мы успели убрать сбор до заморозков. Многие хозяйства в крае пострадали, и минсельхоз разглядывает возможность оказания им финансовой поддержки. В целом, считаю, погодные капризы всегда являются фактором риска в сельском хозяйстве, и учитывая таковой специфики необходимо страховать урожай, не возлагать надежд на счастливый случай. Иное дело, что система страхования пока далека от совершенства, достаточно трудна для фермеров, и потому надо ее развивать, считает Иван Леонидович. Управляющий СПК Аленушка высоко дает оценку меры поддержки, реализующиеся в крае при содействии министерства сельского хозяйства. А именно, это программка по обновлению парка сельскохозяйственной техники по уговору лизинга на условиях субсидирования доли издержек. Она по-истинному полезна. В числе последних приобретений предприятия новый зерноуборочный комбайн Вектор русского производства (Ростсельмаш) и картофелеуборочный комбайн германской фирмы Grimme. Очередная эффективная краевая программка Юный специалист на селе, предусматривающая обеспечение жильем юных профессионалов в сельских территориях и предоставление им субсидии на улучшение критерий проживания. Из-за ей несколько профессионалов СПК Аленушка смогли обрести свое жилище. Стоит заметить символичную деталь у нас трудится бухгалтер по имени Алена, с ухмылкой отмечает Иван Леонидович успешный выбор наименования кооператива. Если верить словам Ивана Шилова, на данный момент коллектив предприятия насчитывает 17 неизменных служащих. Если необходимо нанимаются сезонные труженики для уборки урожая и закладки его хранить. В СПК со медли основания сельхозпредприятия неизменно сохраняется дух семейного подряда. Сам Иван Леонидович в свое время принял бразды правления удачным фермерским хозяйством от собственного отца, а в будущем уповает передать их сыну Денису для предстоящего развития домашнего бизнеса на благо продовольственной безопасности района и всего края. Динамика формирования чистой прибыли СПК Аленушка представлена в таблице 1.3. Источником для наполнения таблицы является отчет о денежных результатах за 2017-2018 гг. Разница меж выручкой от продаж и себестоимостью продаж ведет к образованию валовой прибыли. В 2018 году в результате роста выручки от реализации на 13300 тыс. руб., в сравнении с 2017 годом и ростом себестоимости реализованной продукции на 8533 тыс. руб., валовая прибыль возросла на 47678 тыс. руб. В 2017 году прибыль от продаж снизилась на 2084 тыс. руб., и составила 5942 тыс. руб. в 2017 году. В 2018 году возросла на 4767 тыс. руб. Ее изменение происходит, сначала, под воздействием конфигурации валовой прибыли. Отрицательным нюансом можно считать понижение иных заработков на 2991 тыс. руб. либо на 51,76 % в 2018 году в сравнении с 2017 годом, остальные расходы возросли на 549 тыс. руб. в 2017 году и на 1492 тыс. руб. в 2018 году. Посредством данных конфигураций отмечается рост прибыли до налогообложения и незапятанной прибыли на 279 тыс. руб. в 2017 году и на 284 тыс. руб. и в 2018 году в сравнении с 2017 годом на 284 тыс. руб. Состав и структура валовой прибыли главных видов продукции за 2016-2018 гг. можно судить, что больший удельный вес в структуре валовой прибыли СПК Аленушка занимают овощи и культуры бахчевые, корнеплоды и клубнеплоды в 2016 году 94,88 %, к 2018 году их удельный вес снизился до 87,14 %. Наибольший удельный вес среди культур занимает картофель в 2016 году 64,01 %, к 2018 году 45,64 %. Динамика рентабельности продаж главных видов продукции СПК Аленушка за 2016-2018 гг. Можно судить, что наибольшая рентабельностью продаж овощей открытого грунта, которая составила в 2018 году 20,05 %, что на 18,65 п.п. больше, чем в 2017 году. Также высока рентабельность продаж картофеля, которая возросла в 2018 году в сравнении с 2017 годом на 8,14 п.п. и составила в 2018 году 16,07 %. Положительным нюансом можно считать рост рентабельности продаж зерна с 5, своего счастья кузнец % в 2016 году до 15,6 % в 2018 году. Таким образом, можно судить, что СПК Аленушка владеет необходимыми ресурсами для производства высокорентабельной продукции. Оценка ликвидности баланса СПК Аленушка начнем с сортировки активов и пассивов предприятия по ступени ликвидности. Баланс предприятия является полностью ликвидным, если производятся неравенства:  Условие А1 П1 на начало и конец года не производится. Разница в абсолютной величине между наиболее ликвидными активами и более срочными обещаниями существенная. Второе неравенство А2 П2 также не производится. И тут ситуация схожа на предшествующую. Быстрореализуемых активов недостаточно, чтоб покрыть оставшиеся коротко срочные обязательства, а разница меж величиной активов и обязанностей наконец года в абсолютном отношении возросла. Условие А3 П3 выполняется как на начало, так и на конец года. И наконец-то, условие А4 П4 также производится на начало и на конец периода. Излишек в размере 1326 тыс. руб. гласит про то, что внеоборотные активы росли медлительнее, чем свой основной капитал. В протяжении года были созданы условия, когда величина собственного денежных средств (П4) превысила цена труднореализуемых активов (А4), а суммы превышения были ориентированы на покрытие прироста обратных активов, что является положительным моментом. Дополнительным способом анализа ликвидности предприятия является оценка ликвидности при помощи денежных коэффициентов (). Общий показатель ликвидности определим по формуле 2.1:  (1.1) (1.1) Если рассчитанный коэффициент воспринимает значение 1, то ликвидность баланса обеспечена, если <1, то ликвидность баланса не обеспечена. В данном случае коэффициент воспринимает значение меньше 1, значит ликвидность баланса не обеспечена. Значение коэффициента текущей ликвидности <2 говорит о возможной потере платежеспособности. Значение коэффициента резвой ликвидности наименее 1 значит ликвидные активы не покрывают короткосрочные обязательства, следовательно, существует риск утраты платежеспособности, что является нехорошим сигналом. При значении коэффициента безусловной ликвидности ниже 0,2 предприятие не в состоянии оплатить безотлагательно обязательства посредством собственных средств. Чем выше значение коэффициента автономии, тем вот превосходное финансовое состояние компании. Отрицательный коэффициент маневренности собственного обратного денежных средств означает низкую финансовую устойчивость в сочетании с тем вот, что средства вложены в медленно реализуемые активы (основные средства), а обратный основной капитал формировался посредством заемных средств. Низкое значение коэффициента структуры длительных вложений свидетельствует о неспособности предприятия привлечь долгосрочные кредиты и займы. Чем ниже значение коэффициента соотношения собственных и завлеченных экономно живут, тем вот выше финансовая устойчивость и независимость предприятия от заемного денежных средств и обязанностей, в данном случае данный показатель равен 0,2. Коэффициент финансовой стойкости свидетельствует про то, что финансовое положение организации стабильно. На современном этапе развития русской экономики выявление неблагоприятных тенденций развития предприятия, предвещанье банкротства приобретают главное значение. Понятие банкротство можно осматривать с разных сторон (исторической, юридической, экономической) и в совокупности с разными понятиями (бедность, кризис, кризисная ситуация). Слово банкротство происходит от итальянского сочетания слов bancarotta, что дословно означает перевернутая скамья. В средние века банкротами нарекали расточительных должников, также тех, которые скрылись, не исполнив собственных обязанностей, совершив тем вот самым преступленье. Законодательные базы определения банкротства в России были сформулированы в принятом Указе Президента РФ от 14 июня 1992 г. 621 О мерах по поддержке несостоятельных муниципальных компаний (банкротов) и применении к ним особых процедур, в каком месте категории бедность и банкротство использовались как синонимы. Эта традиция закрепилась и в Федеральном законе о несостоятельности (банкротстве). Принятие Федерального закона от 26 октября 2002 г. N 127-ФЗ О несостоятельности (банкротстве) (дальше - Закон) знаменует собой новейшую фазу в развитии российского законодательства о банкротстве. Изменился подход законодателя к наиболее прицепному вопросу - чьи-либо интересы в процессе процесса о бедности будут иметь ценность. В новом Законе акценты сдвинуты в выгоду должника. Это выражается во включении новейшей процедуры банкротства - денежного оздоровления - альтернативной ликвидации должника в ходе конкурсного производства, в усложнении процедуры возбуждения производства по делу, в предоставлении учредителям (участникам) должника либо собственнику имущества должника - унитарного предприятия способности учувствовать в доле должника, в уравнивании в правах конкурсных кредиторов и уполномоченных органов и ряде иных особенностей. Статья 2 Федерального закона о несостоятельности (банкротстве) содержит последующее определение: Бедность (банкротство) - это признанная арбитражным трибуналом неспособность должника в полном объеме удовлетворить требования кредиторов по валютным обещаниям и (либо) исполнить повинность по уплате обязательных платежей. В критериях рыночной экономики принцип ответственности компаний за результаты финансово-хозяйственной деятельности реализуется в возникнувшем случае образования убытков, неспособности предприятия удовлетворять требования кредиторов по оплате продуктов (работ, услуг) и давать обеспечение финансирование процесса производства, то есть при наступлении банкротства предприятия. Сущность банкротства состоит в отсутствии средств у предприятия для оплаты собственных обязанностей, это состояние денежной необеспеченности, то есть безусловное расстройство производственно-хозяйственной деятельности, являющееся предпосылкой разорения и ликвидации предприятия. Кризисное состояние — это особенная ситуация, которая характеризуется завышенным риском банкротства, слабой конкурентоспособной позицией, денежной неустойчивостью. С экономической точки зрения банкротство является последней формой кризисного состояния, когда компания не в состоянии оплатить кредиторскую задолженность и вернуть платежеспособность посредством собственных средств. Если проанализировать процесс финансово-экономического спада, то уже ни для кого не является секретом, что меж порогом кризиса и началом процедуры банкротства, обычно, существует веский отрезок времени. За время от момента фиксации кризиса до начала банкротства компания способна вернуть платежеспособность посредством собственных ресурсов (если, окончательно, эти два момента не совпали). После старта процедуры банкротства это теснее невероятно (кроме случая, когда арбитражный трибунал признает фирму состоятельной): компания или ликвидируется, либо финансируется из иных источников (бюджет, кредиторы). Оценим возможность банкротства СПК Аленушка на основе модели Р.С. Сайфуллина Г.Г. Кадыкова Р.С. Сайфуллин и Г.Г. Кадыков предложили использовать для оценки денежного состояния компаний рейтинговое число, рассчитанное по формуле 2.2: R = 2К1 + 0,1К2 + 0,08К3 +0,45К4 + К5 (1.2) в каком месте К1 коэффициент принадлежности (отношение собственного денежных средств к валюте баланса; В соответствии с методикой Сайфуллина Р.С. и Кадыкова Г.Г. для СПК «Аленушка» характерна низкая вероятность банкротства на протяжении анализируемого периода. Денежные средства относятся к оборотным средствам и занимают значительный удельный вес в их составе. Денежные средства – это самая ликвидная честь активов организации, которая готова к погашению ее любых обязательств. Задачи правильной организации денежных средств Деньги – это такая форма имущества предприятия, которая сравнительно легко поддается расхищению. Поэтому необходим внутренний контроль денежных операций. Контроль за целевым использованием и сохранностью денежных средств. Правильное и своевременное оформление документации по движению денежных средств. Особый подбор персонала для работы с деньгами. Действующим законодательством, в соответствии с положением ЦБ РФ от 12.10.11 № 373-П организации сами устанавливают лимит остатка денежных средств в кассе. Свои свободные денежные средства предприятия хранят на различных счетах в банках. Большая часть расчетов происходит через учреждения банков, то есть безналичным путем. Однако существуют такие виды расчетов, которые требуют использование наличных денег: выдача заработной платы рабочим и служащим, денег на командировочные расходы, закупку сырья у физических лиц и т.д. Таким образом, каждое предприятие должно иметь кассу, через которую и осуществляются расчеты наличными деньгами. В кассе организации можно хранить суммы только в пределах установленного лимита, суммы, превышающие лимит должны сдаваться в банк. Суммы сверх лимита могут находиться в кассе в течение трех рабочих дней, включая день получения денег в банке в период выплаты заработной платы, пособий, премий и т.п. |