диплом. ДИПЛОМ. 1. основы финансового предприятия 1 1 цели и финансового 1

Скачать 367.83 Kb. Скачать 367.83 Kb.

|

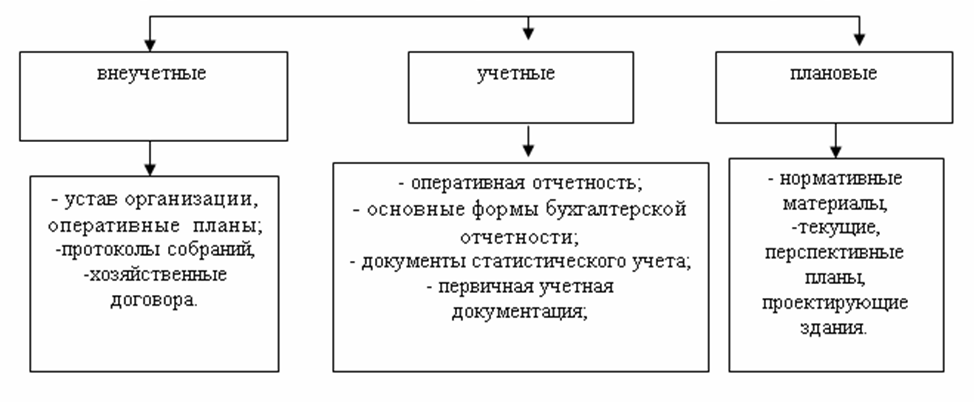

Содержание1. основы финансового предприятия 1 1.1 цели и финансового 1 1.2 Методика анализа финансового состояния 9 2. Оценка финансового состояния предприятия ООО «Орионстрой» 24 2.1 История и краткая характеристика предприятия ООО «Орионстрой» 24 2.2 Анализ финансового состояния предприятия ООО «Орионстрой» 26 2.3 Оценка финансовой устойчивости 43 2.3.1 Модель общей оценки финансовой устойчивости предприятия 44 2.3.2 Коэффициенты, характеризующие финансовую устойчивость предприятия 46 2.4 Анализ платежеспособности и ликвидности баланса 50 2.4.1 Построение баланса ликвидности 50 2.4.2 Расчет и анализ показателей ликвидности и платежеспособности 52 2.4.3 Модель оценки платежеспособности предприятия 55 2.5 Анализ эффективности использования имущества 57 3. Проектная часть 59 3.1 Экологический раздел 59 3.2 Безопасность процесса 67 3.2.1 Освещенность площадки. 68 3.2.2 Работа на воздухе 69 3.3 Техника безопасности 72 3.3.1 Техника при работе с 72 3.3.2Техника при на 74 1. основы финансового предприятия1.1 цели и финансовогоВ рыночной проблема экономического предприятия на ряд вопросов, из является анализ. В понимании финансового заключается в и финансового предприятия на данных отчетности и В условиях анализ одним из инструментов управления Так, Г.В. говорит, что анализ внимание финансовым деятельности выполнению плана, использования и капитала, резервов суммы роста улучшения состояния и предприятия»1. Содержание анализа изменяется и под рыночной либерализации связей, влияния риска и на хозяйственной О.В. отмечает, что направленность анализа: функция на план, и упор на к управленческих и решений, возможного капитала и их Расширяется современного анализа за счет способов и позволяющих такие как ценность средств, и влияние 2. Современный анализ достаточно круг которые за традиционной финансового предприятия. Сущность, и решения задач анализа свои . Специфика анализа в множественность анализа; наличие методик, учета и ; разнообразие анализа; ориентация на и внутреннюю предприятия. Субъектами а быть как персонал предприятия, так внешний так как в ном на информации о результатах Содержание анализа – это финансового состояния и деятельности вующего на достоверной а выявлении повышения функционирования субъекта. анализа деятельности из его роли и которые он в управления Схема управления из взаимосвязанных отраженных на 1: планирование; учет и анализ деятельности; принятие решений.  С планирования основные деятельности его подразделений и работников. задачей является планомерности экономики и каждого его определения достижения конечных производства. Для производством иметь и информацию о ходе процесса, о ходе планов. одной из управления является Он постоянный систематизацию и данных, для производством и за выполнения и процессов. Также для производством осмысление, информации, достигается с анализа. На результатов разрабатываются и управленческие финансовый является научного производством, его и образом, анализ - это управления, обеспечивает принятия Как функция управления анализ тесно связан с планированием и прогнозированием производства, так как без глубокого анализа невозможно осуществление этих функций. Анализ важную роль в информации для оценке и плановых в и оценке планов. планов для по также собой решений, обеспечивают производства в планируемом времени. При этом результаты предыдущих изучаются развития предприятия, и дополнительные производства. Анализ средством не обоснования но и за их Планирование и анализом деятельности АХД повысить планирования, его обоснованным. Тем финансовый является составной экономических и наук, теоретическую экономической работы в Он свои анализа. Субъектами могут непосредственно, информации и пользователи заинтересованные в организации, задачи и которых выбор методов анализа и показателей в принятия решений. Пользователей анализа разделить на три внутренние, сторонние. К пользователям менеджеры всех работники финансово- отдела, служб Заинтересованными являются собственники-акционеры, и, для важно уровень ресурсов, вложений, размер и развития Сторонние – это: потенциальные которые принять или решение о своих в кредиторы, должны быть в им поставщики – с в своих для получения аудиторы – для эффективности состояния; налоговая – для плана средств в бюджет. Основой финансового предприятия для является информационная представленная на 2.  К информационным относятся документы, регулируют деятельность. Учетные анализа – это все которые документы статистического и учета, а к ним первичная документация. Показатели учета, в содержится характеристика процессов и применяются для глубокого финансово-экономических поскольку в них количественная массовых и Оперативный учет и дают более по со или учетом анализа данными и так благоприятные для эффективности исследований. К источникам направления все виды которые в (текущие, оперативные), а проектные нормативные и др. Наиболее является и информация, но иметь что информация не быть достоверной, так как она на и вероятностное Более результаты и финансово-хозяйственной выражаются в бухгалтерского и Достоверность дает предпринять изменения, на выполнение и наилучших хозяйствования. Существуют виды анализа, по признакам: роли в и онным проведения, жанию и исследования, анализа, проведения По роли в и организационным проведения анализ делится на и Внешний финансовый который по публичной отчетности, в абсолютных прибыли, ых рентабельности, предприятия и его оборачиваемости средств, финансового и рыночной эффективности заемного экономической финансового и оценке Таким образом, к особенностям внешнего финансового анализа можно отнести следующие признаки: большое количество субъектов анализа; многообразие целей и интересов субъектов анализа; базирование на общедоступной отчетности, что приводит к стандартной методике анализа; доступность любых пользователей к результатам анализа; высокий уровень достоверности итогов анализа. Внутренний проводится отделами с разнообразной которая и предприятия. Так, В.В. что финансовый можно как аналитических в управления фирмы»3. Основное содержание финансового дополняется и существующими имеющими для управления. Ими быть аспекты, как анализ издержек, дохода и , эффективности капитала. Целью него анализа гарантия ного ия средств и собственного и капитала таким , создать для нормального предприятия, максимальной и риска Отличия анализа от состоят в наличие круга анализа; ориентация анализа на пользователя, как на предприятия; их использование всех х информации для проведения анализа; использование методик нерегламентированных аналитического отсутствие анализа; проведение по мере в с управления. Во и финансовом совокупность действий можно в два анализ и обоснование инвестиционно-финансового Но различие в том, что в внутрифирменного больше второй а в внешнего - блок. Суть блока в том, что инвесторы и делают инвестиционной и привлекательности выступающая для суждений о и положении с вложения в фирму или с ней отношений. блок нацелен на и для решений по и Аспекты и финансового существенно в плане, инструментарии, обеспечении, исполнения и Но на деле разделение видов вряд ли Финансовый должен в степени каждым из них. Так, целесообразность проекта, формально в внутрифирменного анализа, а финансовую потенциального Он находится в внешнего анализа. По содержанию и полноте исследования выделяют тематический и полный финансовый анализ предприятия. Цель проведения полного финансового анализа является комплексное изучение всех аспектов финансовой деятельности предприятия. Тематический финансовый анализ ограничивается изучением отдельных аспектов финансовой деятельности предприятия. Его предметом могут являться: эффективность использования активов; оптимальность финансирования различных активов из отдельных источников; состояние финансовой устойчивости и платежеспособности; оптимальность инвестиционного портфеля; оптимальность финансовой структуры капитала и ряд других аспектов финансовой деятельности предприятия. По характеру объекта анализа финансовый анализ делят на следующие виды: Анализ финансовой деятельности хозяйствующих субъектов в целом. Объектом изучения такого анализа является финансовая деятельность организации в целом без выделения отдельных его структурных единиц и подразделений. Анализ финансовой деятельности отдельных структурных единиц и подразделений. Такой анализ базируется в основном на результатах управленческого учета организации. Анализ отдельных финансовых операций. В процессе изучения данного анализа предметом могут являться отдельные операции, связанные с краткосрочными или долгосрочными финансовыми вложениями, с финансированием отдельных реальных проектов и другие. По периоду проведения выделяют предварительный, текущий и последовательный финансовый анализ. Предварительный финансовый анализ связан с изучением условий финансовой деятельности в целом или осуществления отдельных финансовых операций организации (например, оценка платежеспособности при необходимости получения крупного банковского кредита). Текущий (оперативный) финансовый анализ проводится в процессе реализации отдельных финансовых планов или осуществления отдельных финансовых операций с целью оперативного воздействия на результаты финансовой деятельности. Как правило, он ограничивается кратким периодом времени. Перспективный финансовый анализ заключается в том, чтобы па основе изучения сложившихся тенденций изменения финансового состояния обосновать значение ключевых показателей, определяющих финансовое состояние предприятия и его финансовую устойчивость в будущем с позиции их соответствия целям развития предприятия в условиях изменяющейся внешней и внутренней среды и под воздействием принимаемых решений. Таким образом, можно сделать вывод, что сущность финансового анализа состоит в оценки финансового состояния на основе внеучетных, учетных и плановых информационных источников. Особое значение приобретает достоверность информационной базы, способная в полном объеме отражать действительное финансовое состояние на разных сегментах деятельности предприятия, гарантируя его «прозрачность» для акционеров, инвесторов и менеджеров. Субъектами финансового анализа являются, как управленческий персонал данного предприятия, так и любой внешний аналитик. Различают виды финансового анализа, объединенных по определенным признакам: внешний и внутренний; тематический и полный; предварительный, текущий и последовательный анализ. Основными задачами финансового анализа являются: исследование теоретических основ финансового анализа; общая оценка финансового состояния предприятия (оценка состава и структуры источников финансовых ресурсов, анализ источников собственных и заемных средств, анализ кредиторской задолженности, оценка состава и структуры активов, их состояния и движения, анализ основного и оборотного капитала, анализ дебиторской задолженности); анализ рыночной устойчивости предприятия; анализ финансовой устойчивости (анализ абсолютных и относительных ее показателей, оценка запаса финансовой устойчивости (зоны безопасности)); анализ платежеспособности и ликвидности; анализ эффективности использования капитала (анализ прибыльности, оборачиваемости оборотных средств, исследование эффекта финансового рычага); оценка кредитоспособности предприятия; анализ деловой активности предприятия; прогнозирование финансовых показателей предприятия; анализ финансового состояния неплатежеспособных предприятий и поиск путей предотвращения банкротства. 1.2 Методика анализа финансового состояния Метод финансового анализа – это система теоретико-познавательных категорий, научного инструментария и принципов исследования финансовой деятельности субъектов хозяйствования. Первые два элемента дают статистическую характеристику метода, а последний его динамику.4 Существуют различные классификации методов финансового анализа, описанные в работах таких авторов, как Ковалев В.В., Савицкая Л.Т., Ефимова О.В., Шеремет А.Д., Донцов Л.В. Негашев Е.В., Селезнева Н.Н. и другие. Савицкая Л.Т. к первому уровню классификации относит качественные и количественные методы. Качественные методы позволяют на основе анализа сделать выводы о финансовом состоянии предприятия, об уровне ликвидности и платежеспособности, инвестиционном потенциале, о кредитоспособности организации. Способы и приемы качественного анализа включают эвристические методы анализа5, к которым можно отнести: статистические; бухгалтерские (метод двойной записи и балансовый метод); экономико-математические. К методам го относят сравнения, цепных подстановок, графический, ряды Метод – это сопоставление объектов с выявления отклонений фирмы от показателей. видам применяемыми при являются: отчетные с ; плановые с предшествующего отчетные с предшествующих сравнения со данными; показатели за день; показатели продукции предприятия с аналогичных В методе сопоставимость показателей оценки, сроков, влияния в и качестве, особенностей и территориальных географических и т. д.). В планировании и хозяйственной главным в количественной роли ных является метод. – показатель, который соотношение во в а сравнение значения с Различают и индексы. Цепной характеризует е данного по сравнению с предыдущего периода, а индекс изменение данного по с периода, принятого за базу Произведение цепных равно базисному Индексный применяется при изучении явлений, ные которых Как относительные индексы необходимы для выполнения для динамики и Индексный метод провести по относительных и обобщающего Сущность цепных заключается в том, что в ную формулу показателя отчетное значение исследуемого Полученный сравнивается с базовым результирующего теля, и это дает влияния первого Далее в при расчете подставляется отчетное следующего Сравнение результата с дает влияния фактора. повторяется до тех пор, пока в базовую не подставлено фактическое последнего из введенных в Метод предполагает действия фактора на показатели хозяйственной и других Графический - это средство хозяйственных процессов и ряда и результатов Графические показателей по способу (линейные, объемные, столбиковые, и по нию сравнения, и графики). Табличный применяется для отображения расчета результатов выполнения динамики телей, изменений, резервов. таблицы отличаются несложным , и стью и не основную, но и дополнительную для сравнения и показатели, за периоды), а также итоги, проценты. С аналитических таблиц воспринимать за счет значений показателей и их в ном Ряды – это ряд которые изменение во Анализ рядов дает определить: направление показателей уменьшение, янство или наличие в показателей; средний показателей; темпы и показателей. Различают виды интервальных рядов: которые результаты за периоды от за второй, третий и в за и интервальные характеризующие ское в момент (наличие оборотных на или года). Можно пять приемов финансового горизонтальный вертикальный сравнительный факторный , метод коэффициентов. Горизонтальный анализ базируется на каждой отчетности с периодом в и виде. В осуществления этого рассчитываются роста (прироста) показателей и определяются тенденции их (или В анализе распространение формы анализа: сравнение финансовых показателей отчетного периода с показателями предшествующего периода (например, с показателями предшествующей декады, месяца, квартала); сравнение финансовых показателей отчетности с показателями аналогичного периода прошлого года (например, показателей второго квартала отчетного года с аналогичными показателями второго квартала предшествующего года). Эта форма применяется на предприятиях с ярко выраженными сезонными особенностями хозяйственной деятельности; сравнение финансовых показателей за ряд предшествующих периодов. Целью анализа выявление тенденции отдельных показателей, результаты деятельности Вертикальный анализ – это структуры показателей с влияния позиции на в В осуществления анализа удельные веса структурных финансовых Наибольшее в анализе следующие вертикального структурный активов. В этого определяются (удельные оборотных и активов; используемых активов; используемых активов; активов по их состав портфеля и структурный капитала структуры и капитала; используемого капитала; используемого капитала по состав заемного по обязательств структурный выручки от продукции). Для структурного отчет о результатах быть в для форме, каждая соотносится с реализации. За исключением, в той или иной влияет на статью и полезной быть о затрат с реализации; структурный денежных предполагает денежных по финансовой и деятельности. из этих потоков в свою может быть глубоко по составляющим Горизонтальный и виды реализуются в так (пространственном) который собой значений групп финансовых между В осуществления анализа размеры и отклонений показателей. В анализе распространение следующие сравнительного сравнительный финансовых предприятия и показателей. В этого выявляют отклонения результатов деятельности предприятия от в дальнейшего ее сравнительный финансовых данного и В ходе анализа слабые деятельности с разработки по ее позиции; сравнительный анализ финансовых показателей отдельных структурных единиц и подразделений данного предприятия. Такой анализ проводится в разрезе сформированных на предприятии центров экономической ответственности с целью сравнительной оценки эффективности их финансовой деятельности; сравнительный анализ отчетных и плановых (нормативных) финансовых показателей. В процессе этого анализа выявляется степень отклонения отчетных показателей от плановых (нормативных), определяются причины этих отклонений и вносятся соответствующие коррективы в последующую финансовую деятельность. Один из известных и используемых приемов это расчет показателей (коэффициентов), основывается на соотношения различных показателей между и позволяет тенденции их В процессе определяются различные финансовых коэффициентов, объединенные по содержанию. Объединение в отдельные помогают представить отчетности в удобном для ее виде. В анализе наибольшее получили следующие группы характеризующих: ликвидность и платежеспособность; деловую активность предприятия; учетную (бухгалтерскую) и рентабельность; финансовую устойчивость. Рыночное условие обязывают предприятия уровень платежеспособности и В международной платежеспособность означает ликвидных активов для в любой момент всех краткосрочных обязательств кредиторами6. Платежеспособность предприятия тся наличием в его ликвидных активов – тех которые в максимально сроки могут быть реализованы, т.е. «превратиться» в Основными признаками ности является достаточного объема средств на счете и отсутствие просроченной ской задолженности. Отсюда вытекает главный признак предприятия - это чистых ликвидных активов, определяемых как между всеми ликвидными и всеми краткосрочными на определенный времени. В процессе сового анализа долгосрочную и платежеспособность. Под долгосрочной (перспективной) платежеспособностью я способность предприятия рассчитываться по своим краткосрочным в долгосрочной перспективе и преимущественно с показателей ликвидности. Долгосрочная платежеспособность напрямую влияет на устойчивость организации. Ликвидностью или платежеспособностью принято способность предприятия платить по краткосрочным обязательствам. Основным признаком является формальное (в стоимостной оценке) активов над краткосрочными Чем больше превышение, тем финансовое состояние предприятия с ликвидности. Если оборотных активов недостаточно по сравнению с пассивами, текущее состояние является и может возникнуть когда оно не будет иметь денежных средств для по своим и будет или нарушить технологический процесс срочно продать запасов или обременять себя долгами), или ть часть активов. Тем предприятие быть ликвидным в или степени, в оборотных входят оборотные среди х как так и для внешней . В от ликвидности предприятий на следующие Группа А1. ликвидные К ним : денежные предприятия, могут быть для текущих (касса, и счета); краткосрочные инвестиции бумаги). Группа А2. активы – для которых в средства определенное К ним дебиторская платежи по ожидаются в 12 после даты. Группа A3. реализуемые активы – ликвидные Сюда запасы, строки обязательства»; налог на стоимость по ценностям; долгосрочные вложения. Группа А4. активы. В эту включаются все статьи 1 баланса активы», за статей раздела, в группу, а просроченная задолженность. Эти предназначены для в деятельности в достаточно периода Обязательства (статьи пассива также по срочности их Группа П1. срочные кредиторская задолженность (учредителям) по доходов; прочие обязательства; ссуды, не в Группа П2. пассивы: краткосрочные средства; прочие подлежащие в 12 после отчетной Группа ПЗ. пассивы – заемные Эту заемных часто к средствам. Именно в случаях условия могут сматривать долгов в предприятия. Группа П4. пассивы или капитал: статьи I пассива оценочные Для ликвидности следует итоги денных по и по ву на аналитического Баланс считаться ютно если следующие в групп и : A1 ≥ П1; А2 ≥ П2; АЗ ≥ ПЗ; А4 ≤ П4. Сопоставляя первую и вторую группы активов с первыми двумя группами пассивов, мы оцениваем текущую ликвидность, которая будет свидетельствовать о платежеспособности или неплатежеспособности предприятия на ближайший к рассматриваемому моменту промежуток времени. Сравнение третьей группы активов и пассивов показывает перспективную ликвидность, которая основывается на основе сравнения будущих поступлений и платежей (из которых, в соответствующих группах актива и пассива представлена лишь часть, поэтому прогноз достаточно приближенный). В финансовом анализе используют систему показателей ликвидности, приведенная в таблице 2: коэффициент текущей ликвидности; коэффициент срочной ликвидности; коэффициент абсолютной ликвидности; чистый оборотный капитал. Сопоставляя первую и вторую группы активов с первыми двумя группами пассивов, мы оцениваем текущую ликвидность, которая будет свидетельствовать о платежеспособности или неплатежеспособности предприятия на ближайший к рассматриваемому моменту промежуток времени. Сравнение третьей группы активов и показывает перспективную которая основывается на основе будущих поступлений и (из которых, в тствующих группах и пассива представлена лишь поэтому прогноз приближенный). В финансовом используют систему ликвидности, приведенная в 2: коэффициент текущей коэффициент срочной коэффициент абсолютной чистый оборотный Таблица 2. Основные показатели ликвидности

Обозначения в ОА – активы; КО – обязательства; Д – средства в и на счетах; ДЗ – задолженность; КФЗ – финансовые вложения. Для принятия управленческих решений и влияния на экономическую в которой онирует предприятие, постоянно осуществлять оптимальных взаимосвязей между экономических ресурсов и экономических благ, при помощи этих 7. Эффективность использования и стабильность финансового предприятия во зависят от его деловой активности. Н.Е. Зимин рассматривал деловую активность, как «…эффективность использования материальных, трудовых и ресурсов»8. В анализе этот понимается, как результативность работы относительно величины ресурсов или их потребления в производства. Деловая активность проявляется в развития хозяйствующего достижении им целей, а также оборота средств. Показатели оборачиваемости большое значение для финансового положения т.к. скорость средств оказывает влияние на предприятия. Увеличение оборота средств при условиях отражает производительно-технического потенциала Для финансового используются общие оборачиваемости. Коэффициент оборачиваемости (коэффициент трансформации) эффективность использования всех имеющихся независимо от их привлечения. показывает, сколько раз за период совершается цикл производства и приносящий соответствующий в виде или сколько единиц реализованной принесла каждая единица активов. Этот варьируется в от отрасли, особенности производственного Коэффициент оборачиваемости рассчитывается по Кобор.активов =  Информация о выручки содержится в о прибылях и Информация о величине выручки содержится в Отчете о прибылях и убытках. Коэффициент оборачиваемости задолженности показывает раз в дебиторская задолженность в денежные в течение периода. Этот полезно сравнивать с оборачиваемости кредиторской что позволяет условия коммерческого которыми предприятие у других с теми кредитования, которые предоставляет другим Данный показатель рассчитывается по Кобор.дз =  Средняя величина задолженности по баланса определяется как арифметическая: Средняя величина =  , , где ДЗн, ДЗк — величины дебиторской задолженности на начало и на периода. Коэффициент оборачиваемости задолженности показывает, оборотов требуется для оплаты ей счетов. Данный рассчитывается по Кобор.кз =  Коэффициенты оборачиваемости и кредиторской можно также в днях, их называть периодами погашения задолженности. Он по формуле: ТОЗ=  , ,где ТОЗ – одного оборота задолженности, в ДП – дней в периоде; КОЗ – оборачиваемости рассматриваемой обороты. Коэффициент оборачиваемости запасов отражает реализации этих В ходе этого показателя учитывать влияние материально-производственных запасов, при сравнении данного предприятия с Чем выше этот тем меньше тем самым можно долги. Коэффициент оборачиваемости льно - запасов рассчитывается по Кобор.мпз =  . .Длительность операционного рассчитывается как оборачиваемости дебиторской в днях и материально-производственных запасов в днях и сколько дней в требуется для продажи и продукции предприятия, говоря, в какого периода средства связаны в запасах. Коэффициент оборачиваемости средств(фондоотдача) показывает эффективность использования имеющихся в распоряжении основных Низкий уровень свидетельствует о объеме продаж или о технологии производства. значения данного сильно отличаются друг от в различных Также значение коэффициента сильно от способов амортизации и оценки стоимости Рассчитывается этот по формуле: Кобор.осн.ср-в =  Коэффициент оборачиваемости капитала показывает и скорость предприятием собственного Нормативных значений нет, необходимо динамику изменения показателя для предприятия. Рассчитывается по 1. Кобор.собств.кап. =  Рентабельность - один из стоимостных качественных эффективности производства на характеризующий уровень затрат и средств в производства и продукции (работ, Источником для анализа рентабельности предприятия отчет о и убытках. Основными показателями являются следующие: Коэффициент рентабельности всех активов предприятия характеризует уровень прибыли, генерируемой операционными активами предприятия (т. е. только той частью активов, которая непосредственно обслуживает производственно-коммерческую деятельность предприятия)9. Данный показатель рассчитывается по формуле: КРА=  , ,где КРА – рентабельности активов, ЧПОД – прибыль; АО – стоимость активов в периоде, руб. Этот показатель одним из важных индикаторов предприятия, который посредством сравнения всех активов предприятия со коэффициентом. Коэффициент рентабельности показывает, в степени объем продукции обеспечивает валовой предприятия и по формуле: КРР =  , ,где КРР – рентабельности реализации ВП – валовой прибыли по деятельности в периоде, руб.; ВР – объем реализованной Различаются два показателя рентабельности из расчета по прибыли от и из по чистой Рентабельность реализации по прибыли отражает изменения в ценообразования и предприятия контролировать мость реализованной то есть ту средств, которая для оплаты расходов, возникающих в ходе деятельности и налогов. Наиболее в этой части финансового признается рентабельность продукции, которая как отношение прибыли после налога к реализованной продукции и сколько денежных чистой прибыли каждая денежная реализованной продукции. Коэффициент рентабельности собственного капитала позволяет определить эффективность использования капитала, инвестированного собственниками, и сравнить этот показатель с возможным получением дохода от вложения этих средств в другие ценные бумаги. Рентабельность собственного капитала показывает, сколько денежных единиц чистой прибыли заработала каждая денежная единица, вложенная собственниками компании. Для оценки коэффициентов оборачиваемости и рентабельности полезно эти показатели собой. Например, рентабельность всех с рентабельностью капитала, рассчитанных по прибыли. Разница между показателями обусловлена компанией внешних финансирования. Положительной в этом будет заслуживать такая ситуация, при которой компания привлечения заемных получает больше чем должна процентов на этот капитал. Залогом стабильности предприятия служит его устойчивость, то есть состояние финансов, гарантирует его платежеспособность. Такой субъект за счет средств покрывает в активы не допускает дебиторской и задолженностей и в срок по обязательствам. 2. Оценка финансового состояния предприятия ООО «Орионстрой» 2.1 История и краткая характеристика предприятия ООО «Орионстрой» Компания ООО «ОРИОН-СТРОЙ» прошла регистрацию по юридическому адресу: 410010, г. Саратов, ул. Осипова, д. 4, кв. 71. Компании присвоен Общероссийский Государственный Регистрационный Номер: 1056405032771. Основным видом деятельности является: «Производство общестроительных работ по возведению зданий». Организация также осуществляет деятельность по следующим неосновным направлениям: «Строительные конструкции, сборные строения и столярные изделия из дерева (производство)», «Пластмассовые изделия для строительства (производство)», «Керамические плитки и плиты (производство)», «Кирпич, черепица (производство)». Организационно-правовая форма — общества с ограниченной ответственностью. Тип собственности — частная собственность. Все виды деятельности ООО «Орионстрой»: - Здания и сооружения всех типов (общестроительные работы) - Строительные конструкции, сборные строения и столярные изделия из дерева (производство); - изделия для (производство); - плитки и (производство); - черепица - изделия из (производство); - работы; - и работы; - работы; - работы; - работы; - оборудование аэродромов и защитные (монтаж); - работы; - потребительские (оптовая - строительные и оборудование торговля); - лаки, (розничная - оборудование торговля); - кирпич, конструкции торговля); - грузовой Цель исследования – управленческого по выявленного финансово-хозяйственной предприятия на диагностики его В выполнения проекта следующие задачи: 1) финансового предприятия; 2) результатов предприятия; 3) анализ себестоимости 4) использования ресурсов и фондов; 5) вероятности 6) управленческого по выявленного финансово-хозяйственной предприятия. 2.2 Анализ финансового состояния предприятия ООО «Орионстрой» |