Благосостояние. 1. особенности, функции и методы благосостояния в государственном и муниципальном управлении 5

Скачать 0.83 Mb. Скачать 0.83 Mb.

|

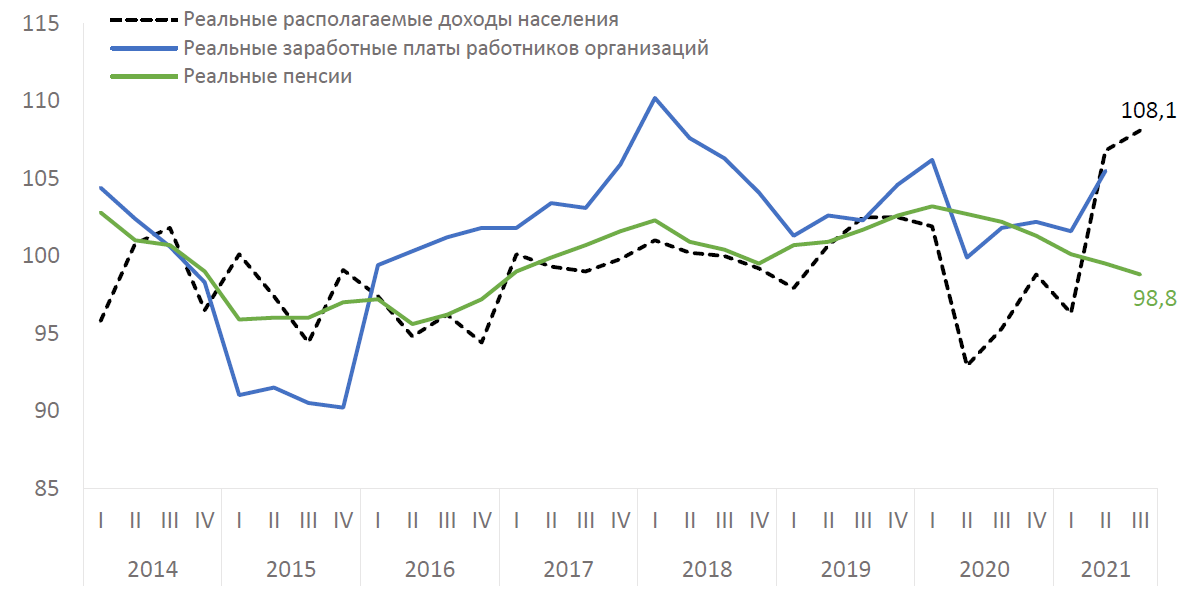

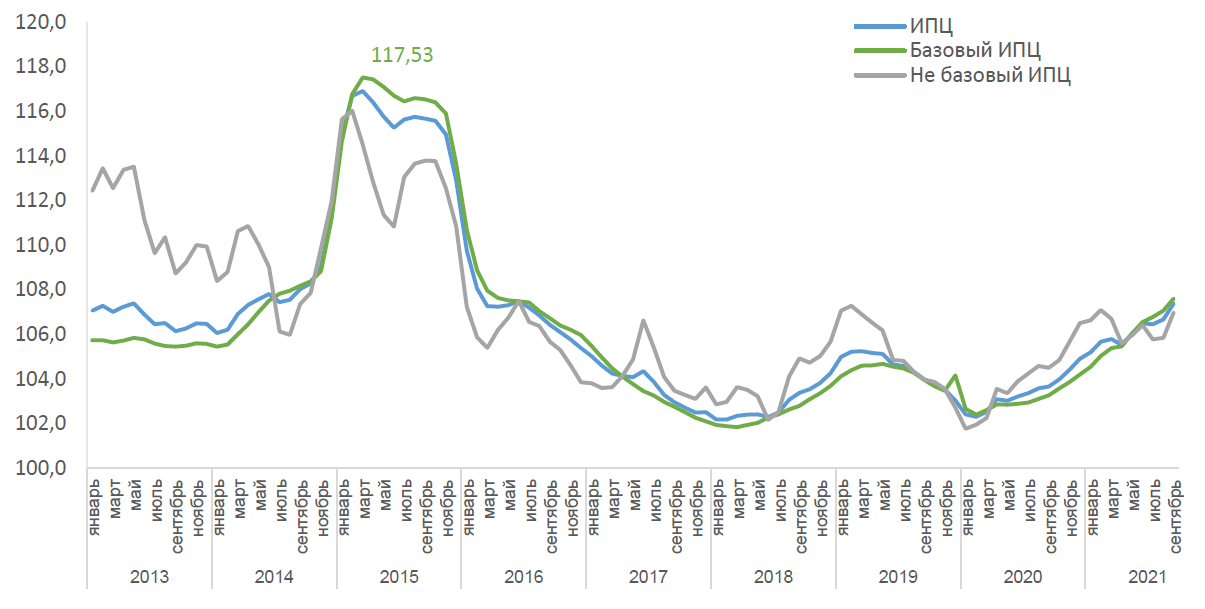

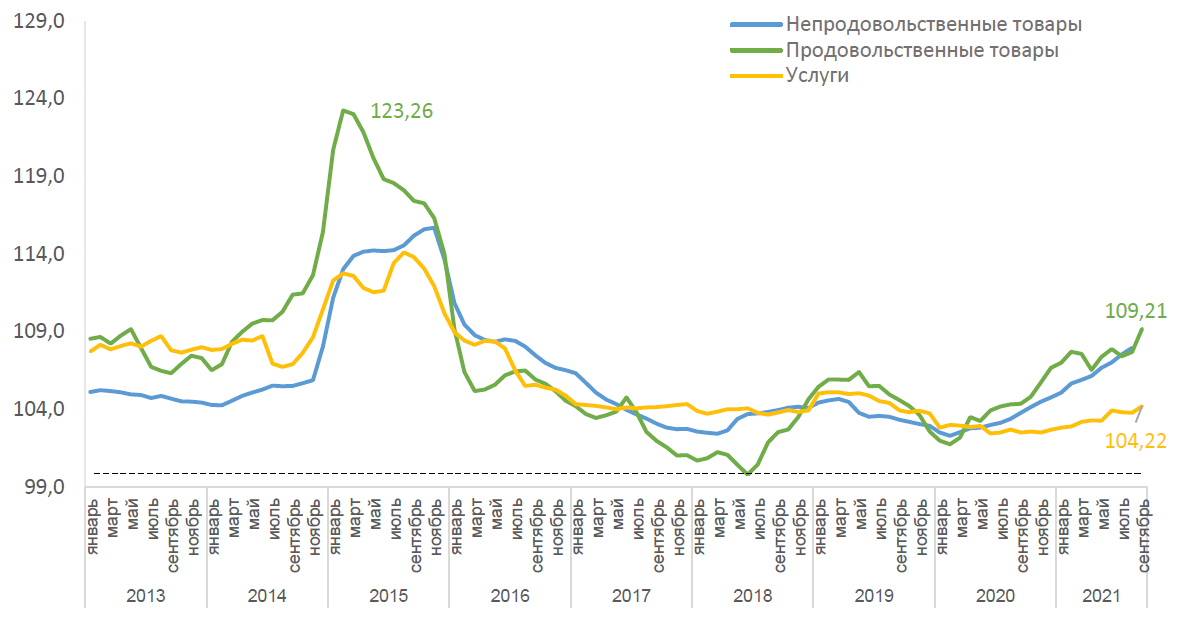

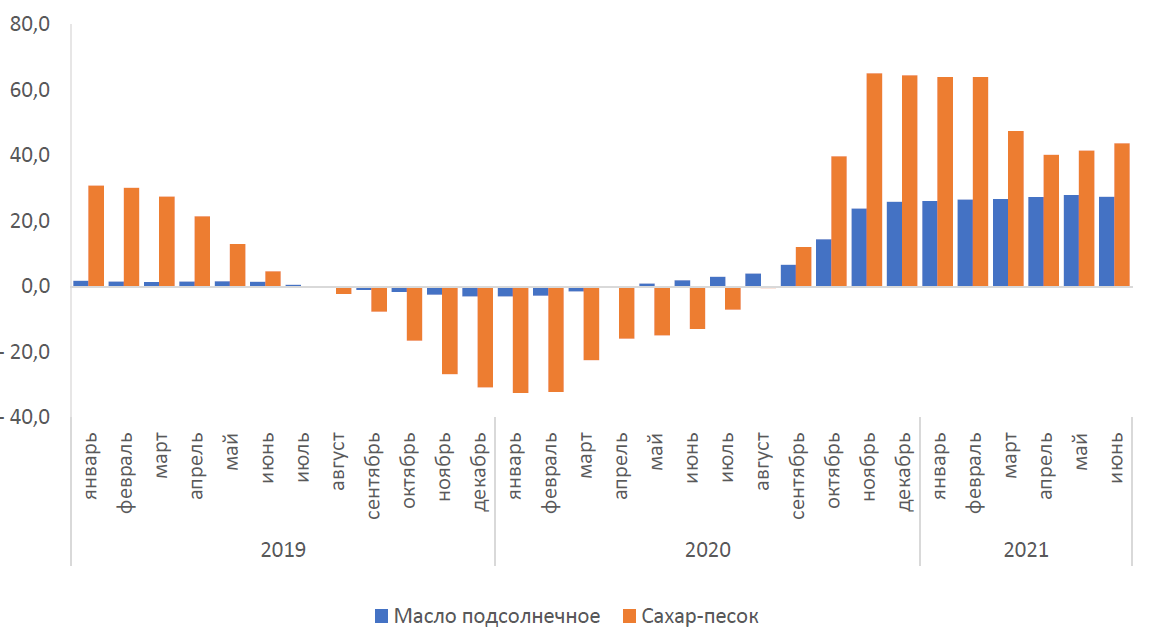

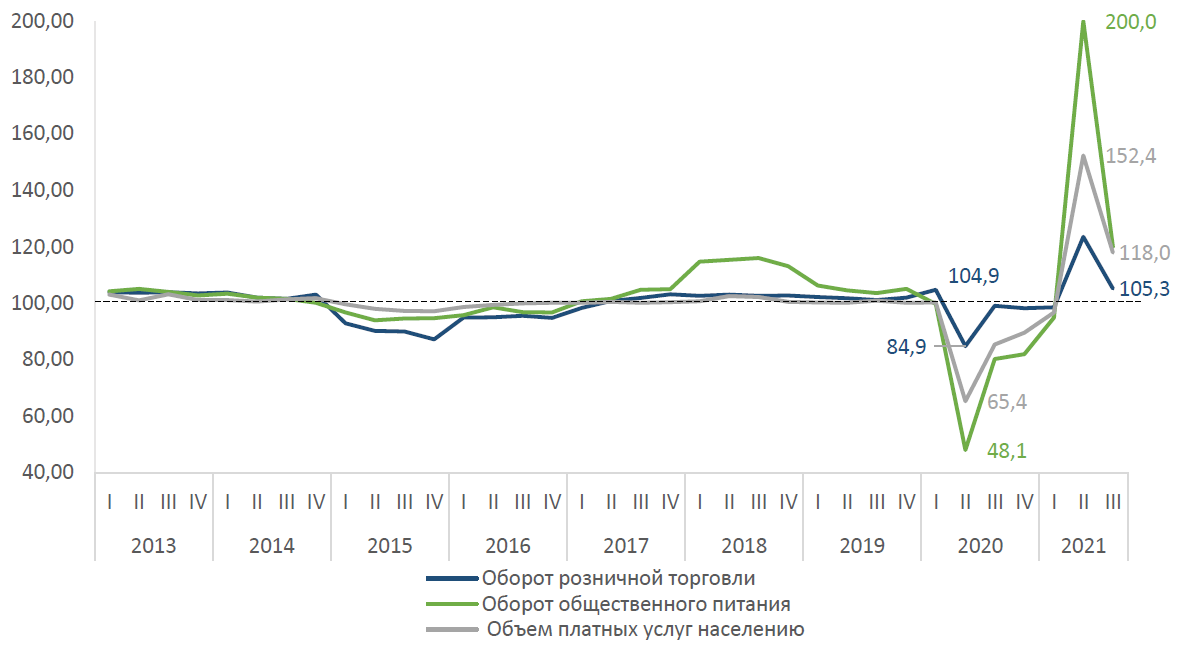

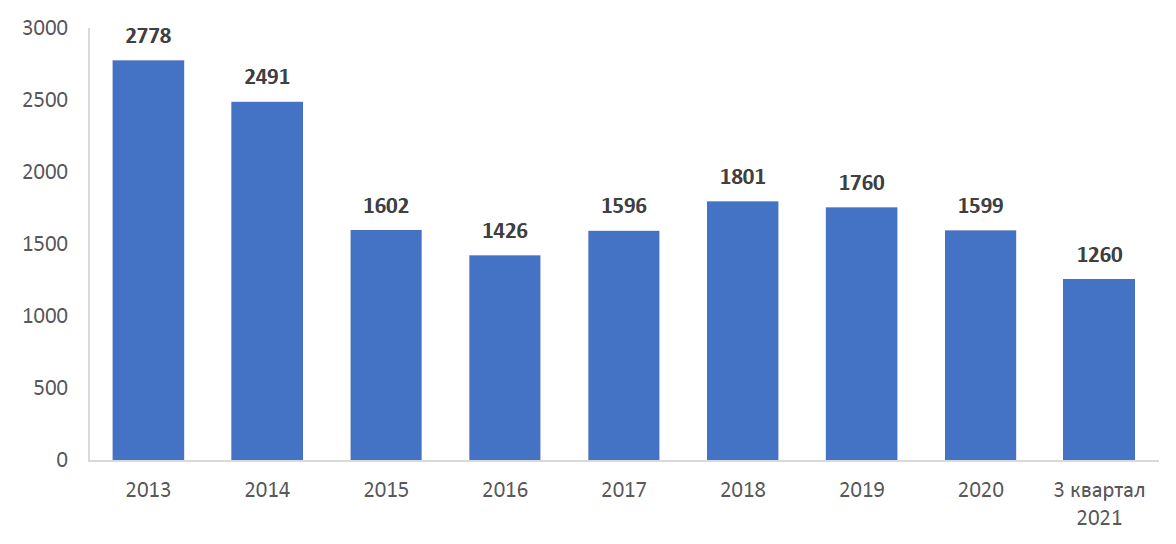

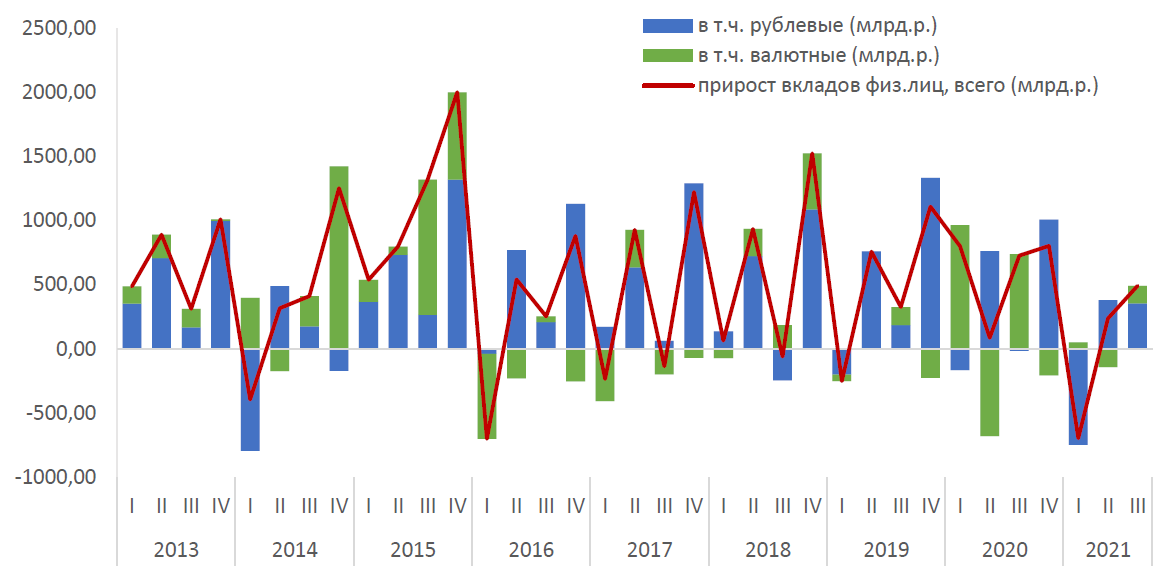

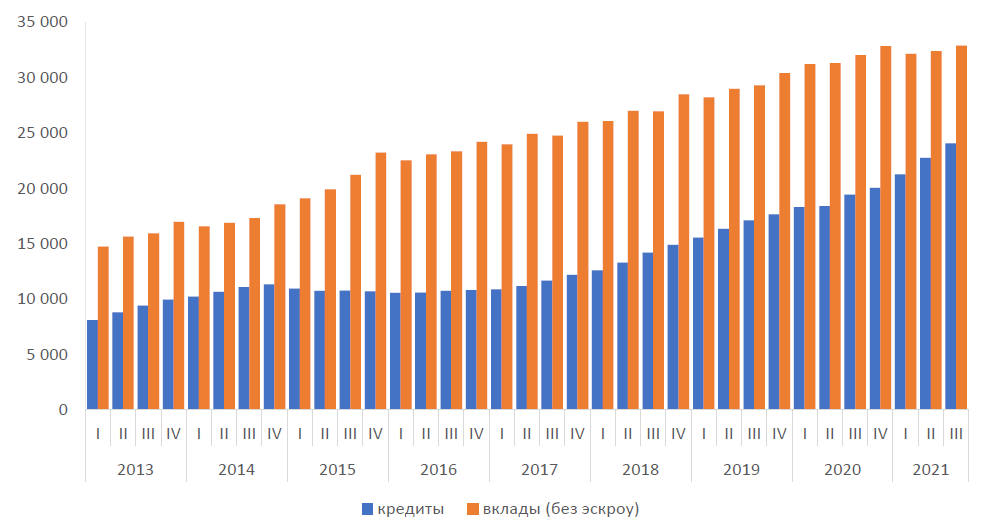

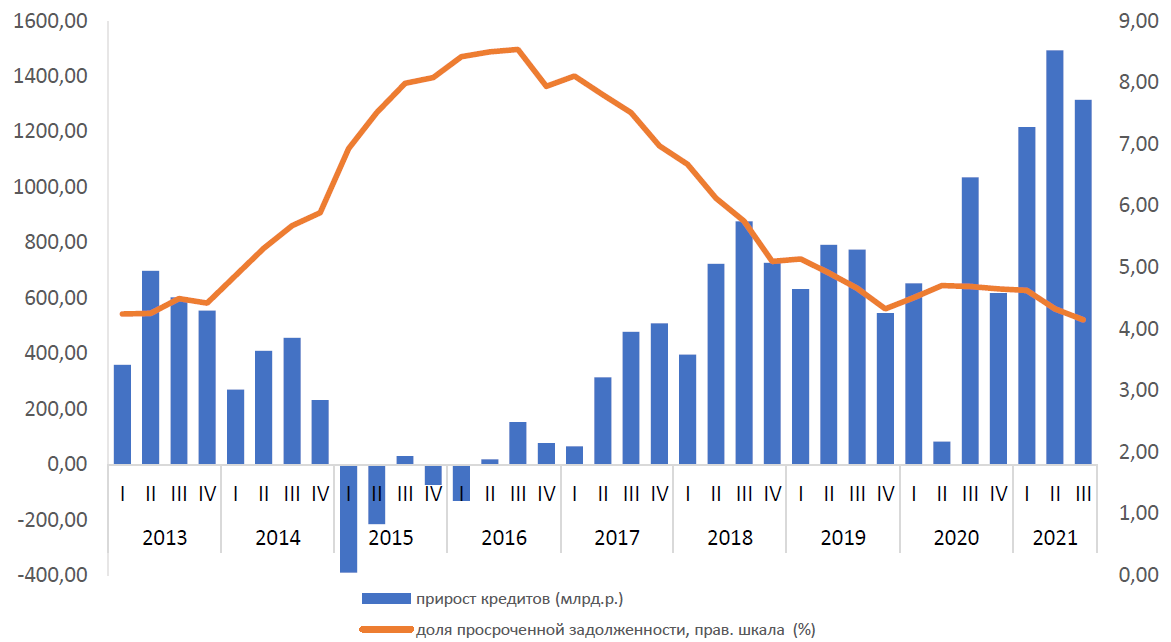

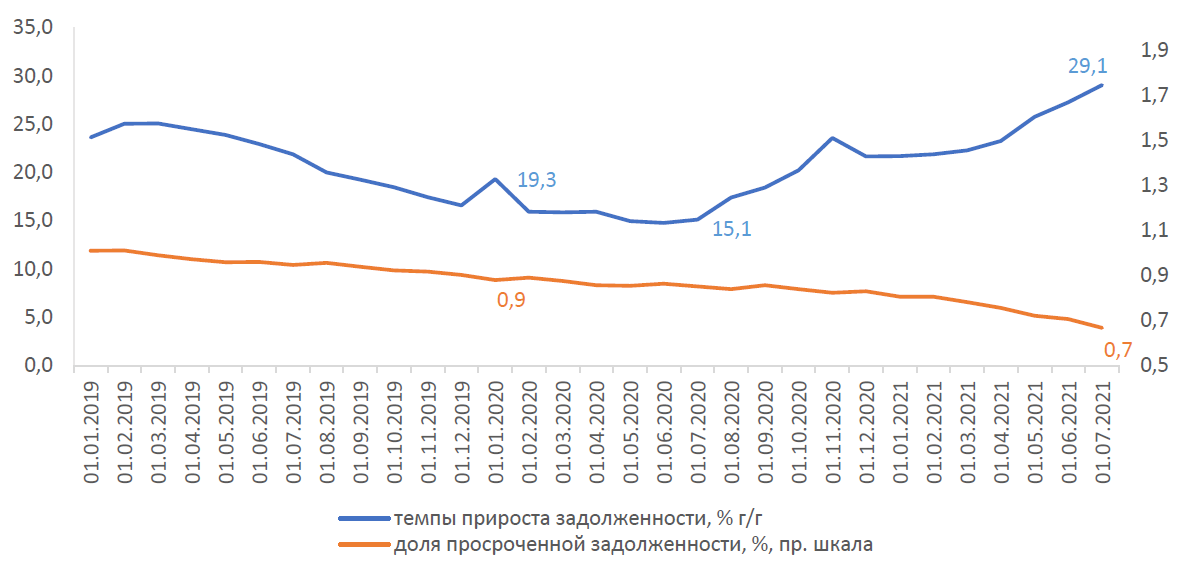

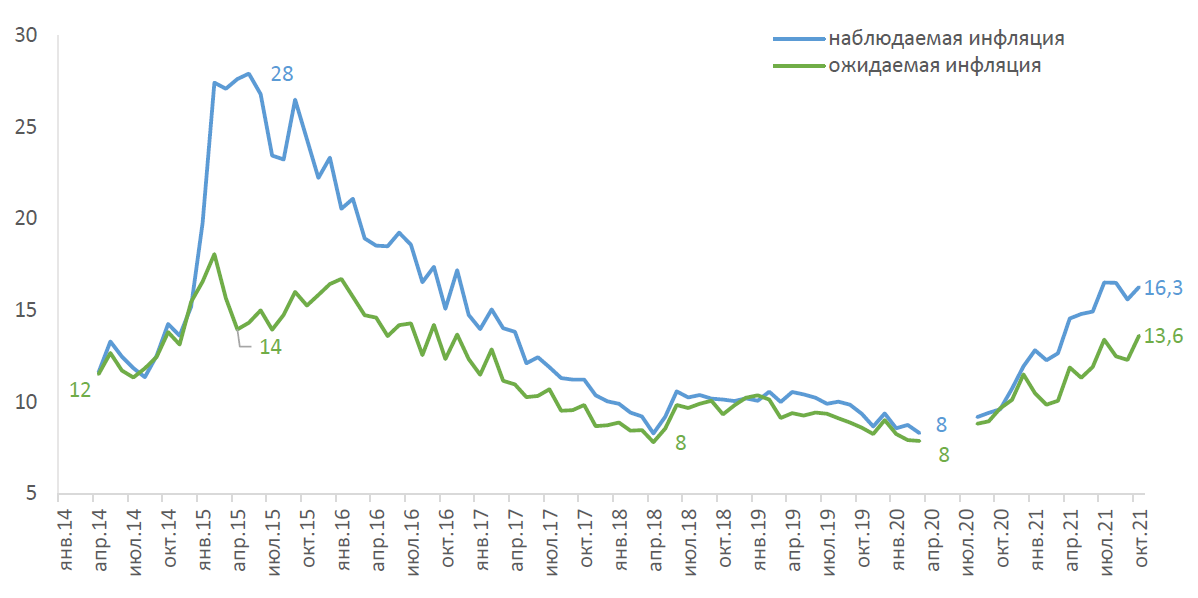

2. ВОЗМОЖНОСТИ УЛУЧШЕНИЯ ПРОБЛЕМ ГОСУДАРСТВЕННОГО И МУНИЦИПАЛЬНОГО БЛАГОСОСТОЯНИЯ и качества жизни граждан РОССИИ2.1. Анализ динамики благосостояния и качества жизни граждан РоссииЕсли за первое полугодие 2021 года был практически восстановлен уровень доходов российских семей до пандемии COVID-19, уже по результатам 3 квартала получилось увеличить реальные доходы. Так, в 1 квартале 2021 года темпы прироста реальных располагаемых доходов граждан России оставались отрицательными (-3,7%) в сравнении прошлым годом. Во 2 квартале тенденция изменилась в росте на 6,8%, что можно объяснить низкой базой 2 квартала прошлого года, более тяжелого с точки зрения экономических последствий пандемии COVID-19 (-7,1% в сравнении с 2 кварталом 2019 года). Во 2 квартале 2021 года среднедушевые денежные доходы составили 38,14 тыс. рублей в месяц, а в третьем квартале - 40,40 тыс. рублей, что подтверждает динамику роста.  Рисунок 2.1 - Динамика реальных располагаемых доходов и зарплаты граждан и пенсий за 2014/2021 гг., в % Основным источником денежных доходов населения России служат доходы от работы по найму, в общем объеме которых, примерно 3/4 составляет зарплата граждан. В целом по итогам 1 полугодия 2021 года рост реальной зарплаты граждан ниже уровня 1 полугодия 2020 года (103,4%). Средняя зарплата граждан во 2 квартале 2021 года составила 57,27 тыс. рублей в месяц (105%). В отличие от доходов, реальная зарплата граждан во 2-ом квартале 2020 года не снижалась и составила почти 100%. В 1 полугодии 2021 года рост заработка в здравоохранении затормозился (в среднем - 109,4%). В гостиничном бизнесе и предприятиях общественного питания номинальные зарплаты в среднем выросли на 117%, в секторе «спорт и развлечения» рост заработка в среднем - 112,7%. Кроме того, опережающими темпами росли номинальные заработки в строительстве (в среднем на 114,1%). Во 2 квартале 2020 года из-за экономических последствий пандемии COVID-19 численность безработных по МОТ увеличилась практически на 1000 тыс. человек, достигнув максимума в 3 квартале до 3,54 млн. человек). Восстановление безработных произошло только во 2 полугодии 2021 года (до 984 тыс. человек). Несмотря на рост показателей, всеравно нельзя сказать о увеличении уровня до последствий пандемии COVID-19. Численность работающих граждан после сокращения восстанавливалась за счет малого бизнеса. Во 2 квартале 2021 года средний размер реальных пенсий составил 15,80 тыс. рублей в месяц (по итогам полугодия 99,5%) в сравнении с прошлым годом, что связано с ростом инфляции на потребительском рынке, при отсутствии индексации пенсий работающих граждан-пенсионеров. В 1 полугодии 2021 года в сравнении с прошлым годом немного увеличилась дифференциация денежных доходов населения, но эти изменения пока не говорят о росте доходного неравенства, так как социальные выплаты существенно сдерживают этот процесс. Что касается оценки бедности, во втором квартале 2021 года она находится на уровне 12,1% от общей численности населения, что не намного ниже показателя последних лет (12,7%). Доля бедного населения составила 13,1% против 13,2% в 2020 году и 13,5% в доковидном 2019 году.  Рисунок 2.2 - Динамика индекса потребительских цен за 2013/2021 гг., в % Продовольственные цены в 1 полугодии 2021 года выросли высокими темпами, оставаясь на протяжении периода на уровне 107%. К началу лета инфляция на непродовольственном рынке приблизилась к этому показателю.  Рисунок 2.3 - Динамика индексов потребительских цен на продовольственные товары, непродовольственные товары и услуги за 2013/2021 гг., в % Для сдерживания цен на продовольствие еще в 2020 году на основе соглашения между Минпромторгом, Минсельхозом, производителями и торговыми сетями введены ограничения роста цен на сахар и масло. По сахару они истекли в июне, по маслу - до октября 2021 года. Прямое регулирование цен позволило сдержать удорожание продуктов.  Рисунок 2.4 - Динамика индексов потребительских цен на сахар и растительное масло за 2013/2021 гг., в % Рост цен на услуги остается относительно скромным. К июню 2021 года сводный индекс цен на услуги приблизился к уровню 4%. На некоторые виды услуг, более всего затронутые мерами пандемии COVID-19, цены выросли стремительно и неравномерно, быстро реагируя на изменения. Ярким примером являются изменения цен на отдых в период снятия и возвращения ограничений по Турции. После возвращения ограничений на полеты в Турцию замедление цен на зарубежный туризм весной 2021 года сменилось их взлетом в июне, причем рост цен перекинулся и на сектор внутреннего туризма.   Рисунок 2.5 - Динамика оборота товаров, розничной торговли, платных услуг и общественного питания за 2013/2021 гг., в % Рост расходов граждан на покупки товаров и услуг по итогам 1 полугодия 2021 года в сравнении с 2020 годом выглядят очень впечатляюще, что в первую очередь показывает эффект провала объемов продаж в результате ограничений COVID. Сравнение квартальных значений показывает рост, самые высокие значения демонстрирует общественное питание - 200% за 2 квартал 2021 года. Сектор услуг, на значимую часть которого повлияли ограничения, вырос за последний год в полтора раза. Объем розничного товарооборота во 2 квартале 2021 года вырос на четверть - 123,6%. Снижение темпов в 3 квартале связано не только с эффектом базы (в 2020 году основной спад пришелся на 2 квартал, в 3 квартале - восстановление), в целом с замедлением восстановления. Экономическая природа факторов, определивших динамику розничного товарооборота по причине введения ограничений, в разной мере затронувших сектора экономики, выразилась в существенной неравномерности падения объемов на 2020 год. Расходы на продовольственные товары сократились в разы меньше, чем на непродовольственные товары, поэтому и восстановление товарооборота ним в 2021 году происходило более быстрыми темпами. По итогам 3 квартала 2021 года оборот розничной торговли составил 105,3%. В течение 2021 года рост происходил в основном за счет продаж непродовольственных товаров, тогда как продажи продуктов питания до конца 1 квартала оставались ниже периодов годичной давности. В 3 квартале продажа продовольственных товаров выросла на 2,5%, непродовольственных - на 8%.  Рисунок 2.6 - Динамика оборота авто рынка на 2013/2021 гг., тыс. шт. Устойчивый рост продаж наблюдается в сегменте непродовольственных товаров, где, с одной стороны, сформировался отложенный спрос, а с другой стороны, воздействие карантинных ограничений выражено слабее. Довольно успешно идет восстановление продаж на автомобильном рынке. Число продаж автомобилей выросло почти на 37%. Более того, на 5% превышены показатели 2019 года (в 1 полугодии 2019 года продано 849 тыс. авто, а в 1 полугодии 2021 года - 871 тыс. штук). На примере автомобильного рынка хорошо видно, что последствия эпидемии COVID-19 разрушительно влияли не только на спрос, но и предложение товаров, их производство и логистику. По отдельным моделям спрос на авто превышает предложение, что спровоцировало рост цен.  Рисунок 2.7 - Динамика кредитов и вкладов граждан в банковской системе Валютная структура вкладов граждан почти не изменилась - около 80%, их некоторое снижение связано с динамикой курса. Банковские вклады составляют примерно 1/3 финансовых активов населения (33,3%). Объем финансовых активов сектора «домашние хозяйства» оценивается в 105,5 трлн. рублей по состоянию на начало 2 квартала 2021 года. Данные о структуре депозитов населения по размеру вклада свидетельствуют о том, что на долю вкладов ФЛ без учета индивидуальных предпринимателей, приходится 54% размера средств, которые размещены на банковских вкладах и депозитах. У вкладчиков именно эти размеры вкладов пользуются популярностью и доверием. На вклады в размере более 20 млн. рублей, приходится 1/5 часть банковских депозитов. Почти 70% индивидуальных эскроу счетов колеблется в интервале от 3 - 20 млн. рублей. Треть суммы вкладов таких размеров приходится именно на эскроу счета. При этом во вкладах большего и меньшего размеров доля эскроу счетов ниже: во вкладах более 20 млн. рублей доля эскроу счетов составляет порядка 4%, во вкладах от 1 - 3 млн. рублей - 5%. Соответственно, учет эскроу счетов при анализе структуры банковских сбережений граждан по размеру вкладов увеличивает долю малых вкладов с 65,5% до 68,9%.  Рисунок 2.8 - Динамика объема кредитной задолженности и вкладов ФЛ, в рублях и иностранной валюте, в пересчете на рубли, млрд. руб. По состоянию на конец 1 квартала 2021 года финансовые обязательства оценивались в 25,4 трлн. рублей, что в 4 раза меньше объема финансовых активов. В финансовых обязательствах домашних хозяйств основную часть (более 90%) составляют банковские кредиты. Их объем остается заметно ниже, чем объем банковских вкладов, составляет 70% от суммы вкладов без учета счетов эскроу. За 1 полугодие 2021 года кредитная задолженность населения выросла на 13,5%, как и за весь пррошлый год, в годовом выражении - на июнь 2021 года - рост составил 24%, а объем кредитной задолженности граждан превысил 22 трлн. рублей.   Рисунок 2.9 - Прирост кредитной задолженности по жилищным кредитам граждан, млрд. руб. Кредиты физическим лицам росли рекордными темпами - квартальные приросты превышали 1 трлн. рублей. Этот результат был в значительной мере обеспечен продолжившимся с прошлого года беспрецедентным ростом задолженности по ИЖК, подстегнутым ожиданиями ужесточения условий программы льготного ипотечного кредитования, ростом ключевой ставки. Несмотря на ужесточение кредитно-денежной политики и начавшийся рост кредитных ставок в рыночном сегменте жилищных кредитов, на первичном рынке (субсидируемый сегмент) банки продолжали снижать ставки, стремясь максимально использовать лимиты в рамках госпрограмм. В итоге средняя ставка по ипотеке в июне достигла минимума - 7%. Ежемесячно темпы прироста задолженности по жилищным кредитам в 1 полугодии 2021 года стабильно превышали 20%, а в июне (последнем месяце перед завершением действия наиболее льготных условий программы) - прирост составил 29%. По рублевым кредитам доля просрочки не превышает 0,7% объема задолженности. Кроме того, повышенным спросом пользовались кредиты на приобретение авто. В этом сегменте в этот период также действовала программа льготного кредитования. Во 2 квартале темп роста автокредитов ускорились до 20%. В июне 2021 года годовой темп прироста розничных кредитов составил 21,8%, месяцем ранее - 20%.  Рисунок 2.10 - Динамика инфляционных ожиданий граждан В первом полугодии 2021 года инфляционные ожидания граждан росли высокими темпами, продолжая тренд, сложившийся в конце прошлого года под влиянием ускорения фактического роста потребительских цен. В отличие от конца 2020 года, когда субъективные оценки инфляции и ожидания роста цен выросли одинаковыми темпами, рост ожиданий стал отставать от субъективных оценок текущей инфляции. Фактический рост потребительских цен, который продолжался на протяжении 1 полугодия 2021 года, привел к еще более сильному увеличению субъективных оценок инфляции. Субъективные оценки фактической инфляции составили 12,8%, а в июне - 14,9%. Нарастание инфляционных ожиданий выражается не только в ускоренном росте субъективных оценок текущей инфляции, но и в ожиданиях на будущее. В отличие от прошлого года, когда фактический рост цен на потребительском рынке привел к одинаково быстрому увеличению как субъективных оценок текущих темпов роста цен, так и ожиданий на будущее, появился разрыв между оценками: субъективные оценки ожидаемой инфляции сохраняются на более низком уровне. В январе медианное значение субъективных оценок ожидаемого роста цен в ближайший год равнялось 10,5%, а в июне - 11,9% годовых, что позволяет надеяться на торможение инфляционных ожиданий в будущем, хотя, безусловно, фактическая динамика розничных цен остается доминирующим фактором. Динамика потребительских настроений населения в 1 полугодии 2021 года отражает незавершенный характер кризисных явлений, связанных с пандемией COVID-19. С одной стороны, затянувшийся период ограничений экономической жизни и отложенный спрос в комплексе ресурсами мер поддержки доходов населения стимулировал рост спроса и активности потребителей. С другой стороны, ускорение инфляции, трудности, связанные с дефицитом предложения по ряду товаров и услуг, создавали неблагоприятный фон. Угрозы повтора пандемии COVID-19 только усилили неопределенность относительно развития событий. Совокупность направленных факторов выразилась в скромном и неустойчивом темпе восстановления потребительских настроений. |