Расчет основных показателей эффективности функционирования логистической системы и ее отдельных показателей МАГНИТ - Отчет по у. Отчет по учебной практике Магнит. 1. Расчет основных показателей эффективности функционирования логистической системы и ее отдельных показателей

Скачать 71.06 Kb. Скачать 71.06 Kb.

|

|

Содержание

Введение В целях нормального функционирования и работы коммерческих торговых предприятий в нынешних условиях неустойчивой экономической ситуации в России следует вести грамотное ведение оперативного торгового учета, позволяющее быстро ориентироваться в сложных рыночных ситуациях и принимать обоснованные управленческие решения, понижающие коммерческий риск. Конечно же принятие подобных решений невозможно без достоверных сведений о состоянии и движении товарных запасов. Важно, чтобы в магазине всегда поддерживался определенный ассортимент, и чтобы покупатель приходил в магазин и всегда находил нужный товар. Если товар заканчивается, надо, чтобы его вовремя подвозили. Возможность логистического модернизирования торговых систем является их интеграция с системами, предоставляющими движение продукции с целью оптимизации всей логистической цепочки от первичного поставщика сырья до конечного потребителя. Управлять товаропотоками, сложно, но игнорирование этой стороны торговой деятельности зачастую может обернуться значительными убытками для предприятия. Сегодня нет гарантированных поставок, нет финансовой и правовой стабильности, сложнее прогнозировать платежеспособный спрос. Цель учебной практики - совершенствование умений и формировании первичного практического опыта по оценке эффективности работы логистических систем и контролю логистических операций. 1.Расчет основных показателей эффективности функционирования логистической системы и ее отдельных показателей Основными показателями характеризующие эффективность функционирования логистической системы ПАО «Магнит» являются группы показателей: Основные средства: -Фондоотдача; -Фондёмкость; -Фондовооруженность; -Относительная экономия основных фондов. Материальные ресурсы: -Материалоотдача; -Материалоемкость; -Коэффициент соотношения темпов роста объема производства и материальных ресурсов; -Удельный вес материальных затрат в себестоимости продукции ; -Коэффициент материальных затрат. Трудовые ресурсы: - Производительность труда На основании бухгалтерского баланса и отчета о финансовых результатах предприятия ПАО «Магнит» за 2019-2021 годы можно рассчитать следующие показатели функционирования логистической системы: Таблица 1- Исходные данные (Основные средства)

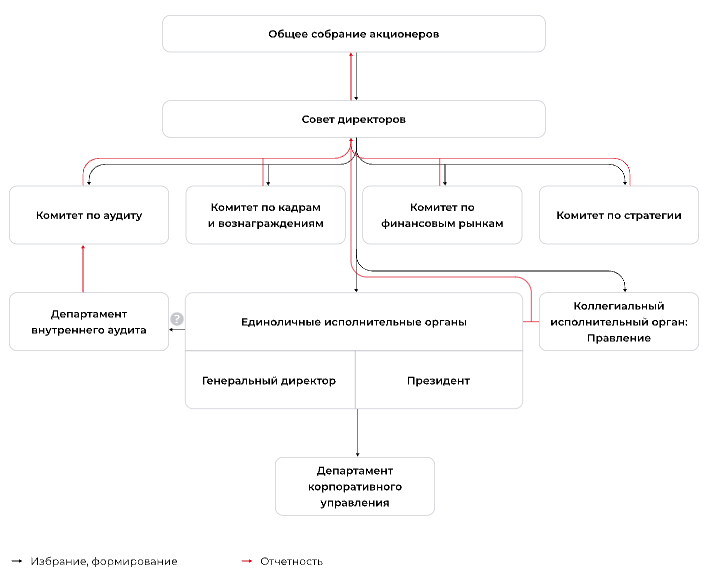

Выполним расчет показателей эффективности функционирования логистической системы по основным средствам: Фондоотдача 2021 = ВП / ОПФСГ Фо=712086/521183=2,41 руб. ОПФСГ = (ОПФН + ОПФК) / 2=(134365744+134483922)/2=134424833 Фо2020=612761/138467,5=2,4 руб. ОПФСГ=(14267789+134365744)/2=13846766,5 Фо2019=438811980/143065690,5=3,07 руб. ОПФСГ=(143563592+142567789)/2=143065690,5 Фондоёмкость 2021= ОПФСГ/ ВП Фё=1/Фо=1/3,48=0,29 руб. Фё2020=1/3,19=0,31 руб. Фё2019=1/3,07=0,33 руб. Фондоворуженность 2021=ОФ/Ч Фв2021=134483922/14=9605994,42 руб. Фв2020=134365744/14=9597553,14 руб. Фв2019=142567789/14=10183413,5 руб. 2.Разработка и осуществление контрольных мероприятий на различных стадиях логистического процесса Контроллинг1 - это система управления процессом достижения конечных целей и результатов деятельности предприятия. В основе этой концепции системного управления предприятием лежит стремление обеспечить успешное функционирование организации в долгосрочной перспективе. Контроллинг, как концепция системы управления, послужил ответом на изменения внешних условий функционирования предприятий. Контроллинг ориентирован прежде всего на поддержку процессов принятия решений. Функции контроллинга определяются поставленными перед предприятием целями и включают те виды управленческой деятельности, которые обеспечивают достижение этих целей. К ним относятся, в первую очередь, поддержка процесса планирования, а также контроль и регулирование. Контроль выступает как неотъемлемая составная часть всего процесса рационализации хозяйственной деятельности предприятия. В его задачу входят предвидение возможных ошибок, нарушений, отклонений и предотвращение их, а также в случае их совершения обеспечение неотвратимости воздействия и пресечения соразмерно выявленному характеру отклонения. ПАО «Магнит» имеет эффективную систему корпоративного управления и внутреннего контроля финансово-хозяйственной деятельности, соответствующую российскому законодательству, правилам Московской биржи и Лондонской фондовой биржи, а также лучшим международным практикам. Компания постоянно совершенствует корпоративное управление, соблюдая при этом права акционеров и других заинтересованных сторон. ПАО «Магнит» имеет эффективную систему корпоративного управления и внутреннего контроля финансово-хозяйственной деятельности, соответствующую российскому законодательству, правилам Московской биржи и Лондонской фондовой биржи, а также лучшим международным практикам. Компания постоянно совершенствует корпоративное управление, соблюдая при этом права акционеров и других заинтересованных сторон. Высшим органом управления Компании является Общее собрание акционеров. Совет директоров избирается акционерами и подотчетен им. Он обеспечивает стратегическое управление и контроль деятельности исполнительных органов — Генерального директора (Председателя Правления), Президента и Правления. Должность президента впервые введена в 2019 г. Исполнительные органы осуществляют текущее руководство Компанией и выполняют задачи, поставленные акционерами и Советом директоров. При Совете директоров действуют четыре комитета: 1)Комитет по аудиту 2)Комитет по кадрам и вознаграждениям 3)Комитет по стратегии 4)Комитет по финансовым рынкам. Департамент внутреннего аудита проводит анализ и оценку системы управления рисками и внутреннего контроля, а также корпоративного управления. Департамент корпоративного управления выполняет функции Корпоративного секретаря, обеспечивает эффективную работу остальных органов корпоративного управления и отвечает за обязательное раскрытие информации.  3.Анализ показателей работы логистической системы, участие в разработке мероприятий по повышению ее эффективности Для детального анализа финансового состояния проводят следующие анализы: 1. Анализ финансовой устойчивости; 2. Анализ ликвидности; 3. Анализ платежеспособности; 4. Факторный анализ. На основании бухгалтерского баланса и отчета о финансовых результатах предприятия ПАО «Магнит» за 2019-2021 годы рассчитаем следующие показатели: Финансовая устойчивость - характеристика, позволяющая оценить степень стабильности положения предприятия. Рассчитаем коэффициенты финансовой устойчивости ПАО «Магнит» Коэ-т финансовой автономии =уд.вес Соб.кап./общую его сумму Коэ-т финансовой зависимости =Заем.к./Вал.бал Коэ-т текущей задолженности=Крат.фин.обяз./Вал.бал Коэ-т долгосрочной финансовой зависимости =(Соб.+долг.заем.кап.) /Вал.бал Коэ-т покрытия долгов собственных капиталов = Соб.кап/заем.кап Коэ-т финансового риска=Заем.кап/соб.кап

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||