доклад региональный бюджет. 1 Составление, рассмотрение и утверждение региональных бюджетов 4

Скачать 66.86 Kb. Скачать 66.86 Kb.

|

|

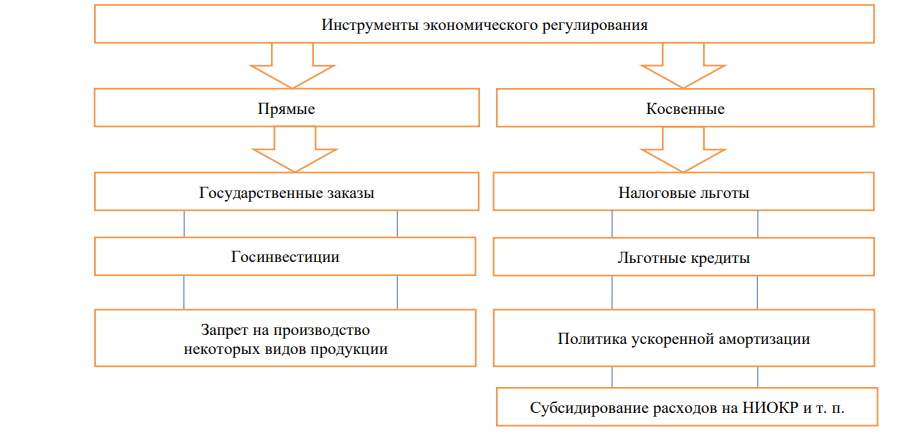

Содержание Введение 3 1 Составление, рассмотрение и утверждение региональных бюджетов 4 Заключение 10 Список литературы 11 ВведениеВ Российской Федерации бюджетная политика на федеральном, региональном и муниципальном уровнях осуществляется посредством государственного управления. Направлениями бюджетной системы являются: улучшение социально-экономической политики для благ населения страны, стимулирование финансовой деятельности хозяйствующих субъектов и развитие инвестиционного климата государства в целом, а также субъектов государства в отдельности. Главными аспектами эффективного распределения и управления финансами, как на государственном, так и на муниципальных уровнях являются бюджетные процессы и бюджетное планирование. Процесс совершенствования процедур и методологии бюджетного планирования непрерывно развивается и совершенствуется. В настоящее время данная сфера управления содержит определенные проблемы, которые требуют внимания и решения в кратчайшие сроки. Несмотря на все исследования в теме бюджетирования, данный вопрос и по сей день остаётся актуальным и требует всестороннего изучения. Самым ярким примером проблемы в сфере управления бюджетами могут служить различия финансирования центрального региона в сравнении с остальными восточными или южными регионами России. Целью исследования является ознакомление с теоретическими основами управления региональными бюджетами и проведение сравнительного анализа бюджетов двух субъектов Российской Федерации. 1 Составление, рассмотрение и утверждение региональных бюджетовВ любом современном государстве развитие социально-экономического характера в значительной степени зависит от социальных и экономических ситуаций в регионах этого государства, что напрямую связано с бюджетной политикой, организуемой правительством. На основе данной бюджетной политики происходит финансирование расходов по направлениям, которые в ней закреплены. Благополучие граждан регионов и выполнение поставленных задач государственной политики напрямую зависят от качественного управления и формирования бюджетной политики, т. к. она обеспечивает устойчивое развитие социально-экономических аспектов, снижает риски доходных параметров муниципальных бюджетов, повышает эффективность управления расходами бюджетов субъектов государства. Государственные и региональные финансы создают связь денежных отношений, которые выражены в виде распределительного процесса между друг другом, посредством формирования денежных средств у органов местного самоуправления и государственной властью, которые направлены на поддержание экономики региона, финансирование правоохранительной деятельности, покрытие всех социальных потребностей населения и иных расходов муниципалитета и государства. Данные процессы позволяют органам местного самоуправления регулировать и контролировать различные социальные процессы и воздействовать на совершенствование приоритетных отраслей экономики. Всё вышеописанное является рядом важных функций, которые выполняются при помощи государственных и муниципальных финансов [1]. Российская Федерация имеет достаточно высокую централизацию налогово-бюджетных полномочий, но для государства с федеративным устроем в своём большинстве не уступает по уровню децентрализации бюджетных ресурсов [2]. В свою очередь, противоречия такого рода усугубляются из-за некоторых факторов макроэкономических проблем, например значительные различия между бюджетным обеспечением муниципальных образования и региона в целом. Решение вопросов местного уровня осуществляется муниципальными образованиями, которые выполняют функций местного самоуправления и осуществляют контроль за распределением денежных средств в пределах своих полномочий. Федеральный закон № 131-ФЗ «Об общих принципах организации местного самоуправления в Российской Федерации» регламентирует деятельность муниципальных образований. Однако, Бюджетный кодекс гласит, что муниципальным образованиям гарантированы поступления доходной части источников с федеральных налогов, неналоговых доходов и социальных налоговых режимов. Данные положения могут исключать дополнительное регулирование доходной части бюджетов муниципальных образований со стороны субъектов Федерации, т. к. являются нормами прямого действия. Отличительным фактором межбюджетных отношений в Российской Федерации служит законодательное разграничение доходов и расходов на постоянной основе. Такого рода разграничение выступает в роли механизма, который основывается на качественном подходе к межбюджетному регулированию. С одной стороны полномочия субъектов РФ достаточно обширны, а с другой — ограничены, что связано с нарастанием целевых межбюджетных трансферов и усилением централизации [3]. Стоит отметить, что не все межбюджетные отношения носят безвозмездный характер [4]. Система межбюджетных отношений выдвигает следующие требования: Создание института временной финансовой администрации. Для соблюдения равенства бюджетной обеспеченности между муниципальными образованиями и регионом использовать принцип объективности. Сформировать двухуровневую систему местных бюджетов. На делегированные государственные полномочия ввести субвенции. • Внедрение «отрицательных трансферов». В свою очередь, государственные финансы отличаются более масштабным управлением [5]. Управление финансами такого уровня содержит три основных элемента: Контроль, который осуществляется на всех этапах использования государственных финансов. Контроль также включает в себя сопоставление практических результатов с плановыми показателями. Оперативное управление, которое включает определённый комплекс мер, направленных на улучшение желаемого результата от управленческих решений при минимальных затратах, а также при помощи перераспределения экономических ресурсов. Планирование, направленное на анализ имеющихся доходных и расходных статей бюджета для их эффективного использования. Основными субъектами управления государственными, региональными и муниципальными финансами являются Президент совместно с правительством, Министерство финансов, Министерство по управлению казённым имуществом, законодательные органы власти, Центральный Банк, Министерство по налогам и сборам и другие [6]. Экономическое планирование служит для управления процессами распределения, создания и пользования экономическими ресурсами. В целом это работа для пропорционального и сбалансированного применения экономических ресурсов. Роль данного планирования заключается в грамотном распределении доходов страны и хозяйствующих субъектов с их расходами. Стоит учитывать, что планирование не должно быть чрезмерно амбициозным. Оно должно отражать реалистичный вектор развития в условиях современной экономики [7]. Экономическое прогнозирование отличается от планирования [8]. Основным критерием отличия служит предвидение наиболее вероятной экономической ситуации в стране, а также направлено на объяснение результатов экономического планирования. Экономическое регулирование напрямую связано с бюджетным планированием.  Рисунок 1. Инструменты экономического регулирования (разработано автором) В Бюджетном Кодексе 2 прописана трёхуровневая структура бюджетной системы Российской Федерации. Она включает в себя следующие уровни: Федеральный бюджет и бюджеты государственных внебюджетных фондов. Бюджеты субъектов Российской Федерации и территориальных государственных внебюджетных фондов. Местные бюджеты. Сама суть бюджетирования основана на некоторых принципах, а именно на: Бюджетном послании Президента Российской Федерации. Бюджетном послании главы субъекта. Основных направлениях бюджетной и налоговой политики. Прогнозе социально-экономического развития. Плане развития сектора экономики. Прогноза консолидированного финансового баланса субъектов Российской Федерации. Согласно ст. 14 Бюджетного Кодекса РФ, за каждым субъектом Российской Федерации закреплён свой собственный бюджет. Если оценивать эффективность управления местными бюджетами, то можно сделать вывод об их значительной зависимости от собственной экономической базы, которая основывается на грамотном управлении финансовыми ресурсами [1]. Такая финансовая база включает в себя: Государственные и муниципальные ценные бумаги, которые принадлежат органам местного самоуправления. Средства местного бюджета. Иные финансовые средства. В бюджетном процессе муниципальных образований можно выделить четыре ключевых последовательных этапа: 1. Составление проекта бюджета. 2. Рассмотрение и утверждение бюджета. 3. Исполнение бюджета. 4. Отчёт об исполнении бюджета. Составление бюджета закреплено за финансовым органом администрации муниципального образования под руководством главы этой администрации. Бюджеты муниципальных образований являются неотъемлемой частью бюджетной системы Российской Федерации. Поэтому при формировании собственных бюджетов придерживаются следующих принципов: Единство бюджетной системы Российской Федерации. Равенство бюджетных прав субъектов Российской федерации и муниципальных образований. Самостоятельность бюджетов. Разграничение расходов и доходов между уровнями бюджетной системы Российской Федерации. Полнота отражения доходов и расходов бюджетов. Экономность и эффективность использования бюджетных средств. Сбалансированность бюджета. Гласность. Общее покрытие расходов бюджета. Достоверность бюджета. Государственные органы используют местные бюджеты для решения местных социально-экономических задач. Местные бюджеты реализуются через контрольные и распределительные функции местного самоуправления [1]. Контрольные функции отображают экономические процессы и характеризуют экономику муниципального образования через формирование и исполнение фонда денежных средств. Данная функция позволяет сделать выводы о качестве и способе поступлений финансовых ресурсов в распоряжение органов местного самоуправления от разных хозяйствующих субъектов. Кроме того, контрольная функция показывает соответствует размер централизуемых ресурсов потребностям муниципального образования. Движение местных бюджетных ресурсов составляет основу этой функции и находит отражение в соответствующих показателях местных бюджетных расходных и доходных параметрах. Распределительные функции концентрируют денежные средства в собственности местного самоуправления и направлены на удовлетворение социально-экономических потребностей населения в территориальных рамках, которые закреплены органами местного самоуправления. Суть функции основывается на перераспределительных процессах финансовых ресурсов. Грамотная организация бюджетного процесса способствует привлечению дополнительных источников доходов в свой бюджет, а также обеспечивает экономное расходование бюджетных средств. ЗаключениеТаким образом, региональный бюджет имеет свои особенности и недостатки, которые необходимо устранить в целях установления баланса в экономическом плане между всеми субъектами нашей страны. Список литературыКултыгина К.Э. Сравнительный анализ организации государственных и муниципальных финансов в командно-административной и рыночной системе экономики // Гуманитарные, социально-экономические и общественные науки 2020. URL: https://cyberleninka.ru/article/n/sravnitelnyy-analiz-organizatsiigosudarstvennyh-i-munitsipalnyh-finansov-v-komandno-administrativnoy-irynochnoy-sisteme-ekonomiki/viewer (доступ свободный). Судакова А.Е., Агарков Г.А. Бюджетная централизация и децентрализация государственных финансов Российской Федерации: подходы к определению // Вестник Сургутского государственного университета. 2022. Вып. 2(36). С. 60–69. Левина В.В., Качанова Е.А., Чевтаева Н.Г. Особенности социальных расходов региональных бюджетов в современных условиях // Вестник Омского университета. Серия «Экономика». 2022. Т. 20. No 2. С. 131–147. Башуров В.Б. Правовое регулирование предоставления межбюджетных субсидий // Сибирское юридическое обозрение. 2022. Том 19, No 3. С. 281–293. Шаршебаев А.А. Эффективность управления государственными финансами. // Международный научный журнал «ВЕСТНИК НАУКИ». 2020. No 7(28) Т. 1. С. 83–88. Липчиу Н.В., Глебова К.А. Внешний финансовый контроль в управлении государственными финансами субъекта Российской Федерации // Деловой вестник предпринимателя No 5(3), 2021. С. 78–83. Капустян Л.А., Сабына Е.Н., Деркач Н.О. К вопросу о роли стратегического планирования в социально-экономическом развитии муниципального образования // Экономика профессия бизнес 2020. No 4. С. 54–59. Агамиров К.В. Специфика государственного экономического прогнозирования // Образование и право No 4 2021. С. 232–237. |