алм. 1 Сравнительно правовой анализ пенсионной системы России и зарубежных стран

Скачать 289.23 Kb. Скачать 289.23 Kb.

|

Рис. 2. Виды пенсий в Российской Федерации Обязательными условиями возникновения права на пенсию по старости являются [4]: ‒ достижение возраста 60 лет — для мужчин, 55 лет — для женщин. Отдельные категории граждан имеют право на назначение страховой пенсии по старости досрочно; ‒ наличие страхового стажа не менее 15 лет (с 2024 года) с учетом переходных положений. Своё начало пенсионная система Швеции берет в 1913 г. и становится одним из первых и основополагающим примером всеобщего социального страхования. Она основывается на принципе достаточной экономической защищенности каждого гражданина страны. Современная система была принята парламентом в 1998г., а полностью вступила в силу в 2003г. Она предполагает 3 вида пенсий: всеобщая, трудовая и гарантированная. Всеобщая пенсия состоит из двух частей: пенсии, основанной на доходах и премиальной пенсии. Ежегодно 16 % от заработной платы и других налогооблагаемых выплат отчисляется на пенсионный счет для будущей пенсии, основанной на доходах. Ее величина зависит от заработка пенсионера, а также от развития общественных финансов страны в целом [5]. Трудовая пенсия начисляется из расчёта пенсии по возрасту, страховки на случай смерти супруга и медицинской страховки. Величина трудовой пенсии зависит от сферы работы; студенты и безработные не получают никакой пенсии [там же]. Гарантированная пенсия является гарантом социальной поддержки абсолютно всех граждан Швеции, не имеющих трудового стажа, но достигших 65 лет и проживающих в Швеции не менее 40 лет. Пенсионный возраст одинаков для мужчин и женщин и составляет 65 лет. Отсутствует наличие определенного стажа для возникновения права на пенсию, он только влияет на размер выплаты. Существенно иная пенсионная система существует в Индии. В настоящее время можно сказать, что это одна из слабейших стран в области социального обеспечения, которое является гарантом нетрудоспособного населения на защиту от нищеты. С чем же это связано? Размер пенсии напрямую связан с родом деятельности гражданина. Все потенциальные пенсионеры здесь делятся на три группы — госслужащие, которые включены в обязательную пенсионную программу, военные и все остальные, чьи пенсии зависят от работодателя. В связи с тем, что большинство индийцев заняты в «неорганизованном секторе», т. е. рабочие в мелких официально незарегистрированных предприятиях; крестьяне, которые работают в частном секторе; либо занимаются ремеслом отчисления от заработной платы не ведутся. Поэтому основными источниками пенсии в Индии являются собственный бюджет семьи и малочисленные социальные программы. Например, распределение продуктов питания по субсидированным ценам. Основные продукты питания распределяются по месту жительства через государственные магазины. Государство закупает зерно и другие продовольственные товары по установленным ценам и реализует через магазины «справедливых цен». Безусловно, это большое подспорье для малоимущих слоев населения индийского общества [6]. Рис.2 Индийский пенсионер Возраст выхода на пенсию варьируется в зависимости от штата. Правящая конгрессистская коалиция собирается повышать возраст с 60 до 62 лет. Итак, на основе вышеперечисленного можно провести сравнение по следующим основаниям: возраст выхода на пенсию, необходимый размер трудового стажа, государственные гарантии лиц, не имеющих трудового стажа (Таблица 4). Таблица 4 Сравнительный анализ пенсионных систем разных стран

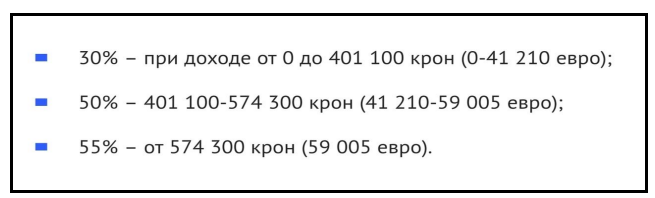

Далее рассмотрим рейтинг стран Global age Watch Index(Таблица 5) Таблица 5 Пенсионный рейтинг зарубежных стран и России

По таблице 5 мы видим, что Швейцария занимает первое место, Россия же 65. Вывод: уровень пенсионной системы, являющейся базовой и фундаментальной основой социального общества, её гарантированность и в целом размер напрямую зависит от политики государства в области социального обеспечения. В силах государства обеспечить достойный уровень жизни людям, которые действительно нуждаются в его поддержке и заботе, чтобы они чувствовали себя под надёжной защитой своего государства. 1.3. Перспективы использования опыта зарубежных стран в совершенствовании пенсионной системы России Перед каждым современным государством стоит значимая цель – полноценность и стабильность социального обеспечения населения. Так как пенсионное обеспечение является неотъемлемым элементом социального обеспечения, в общем, большая доля внимания уделяется именно ему, ведь благополучие любой страны, как экономическое, так и социальное, напрямую зависит от эффективности действия пенсионной системы [19, с. 98]. Выбор подходящей системы для каждого государства обусловлен рядом некоторых факторов, влияющих на ее действие. Поэтому каждой из них присущи индивидуальные особенности, но, естественно, есть и общие черты. Рассмотрев опыт развитых зарубежных стран, можно сделать вывод, что основным определяющим принципом является обязательное пенсионное страхование (далее – ОПС), которое свойственно и российской пенсионной системе. ОПС подразумевает гарантированность материального обеспечения старости всем гражданам. Германская пенсионная система по факту является наиболее развитой и эффективной. Существуют некоторые особенности, которые в какой-то степени помогли бы усовершенствованию нашей системы пенсионного страхования: уплата повышенных страховых взносов для отдельных категорий работников, занимающихся индивидуальной трудовой деятельностью (данный факт влечет за собой не только пополнение фонда социального страхования, но и достойные выплаты в старости, то есть – «чем больше взнос, тем больше пенсия»; в рамках пенсионного обеспечения на предприятии, существует возможность выбора той организации, которая могла бы предоставить дополнительную надбавку к основной пенсии (объем выплат определяется индивидуально, но, главное, что такие выплаты вообще существуют). Следует отметить, что такие предприятия были бы всегда обеспечены полным штатом сотрудников, а сам факт присутствия таких надбавок обеспечил бы значимое преимущество организации при выборе работником лучших условий своей трудовой деятельности; альтернатива выбора социального страхования, например, частное страхование, подразумевающее уход от отчислений взносов в страховые фонды и направление их в специализированное учреждение на личный вклад или счет (условия и порядок сотрудничества определяет организация, но, стоит отметить, что взносы там гораздо выше, а, следовательно, выше и сама пенсия). Данные особенности присущи и многим другим странам, таким как Франция, Швеция, Япония и т.д. Следует отметить важный факт, который был упомянут при рассмотрении зарубежного опыта – гибкость пенсионной системы [24, с. 88]. Она обусловлена в первую очередь возможностью досрочного выхода на пенсию, при условии, 38 что соблюден определенный для этого порог и имеется трудовой стаж, но при этом пенсия будет ниже. Человек, в любом случае имеет право выбора и всю ответственность по поводу выплат возлагает на себя сам. При этом, наоборот же для позднего выхода на пенсию гарантируется специальная надбавка за переработку, которая определяет довольно внушительный размер и мотивирует человека работать дальше. В основном продолжение трудовой деятельности после достижения пенсионного возраста осуществляется в более ограниченных рамках, так как учитывается состояние здоровья человека, его физические возможности и определенное время работы. Для таких работников предусмотрены отдельные права и гарантии. Очевидно, что в данную категорию будут входить не все граждане, достигшие установленного возраста, а только те, которые этого желают и имеют возможности. Еще одной особенностью зарубежного опыта является эффективное инвестирование накопительной части пенсии, которая не облагается налогами [20, с. 53]. Следует отметить, что данный показатель не гарантирует стабильное получение прибыли, это наоборот же влечет некий риск, поэтому многое зависит от выбора самого гражданина, во что он будет вкладывать. Пенсионным законодательством России предусмотрен конкретный список, подлежащий инвестированию, отраженный в Федеральном законе «О накопительной пенсии» [6]. В основном это различные акции и ценные бумаги. Интересен к рассмотрению следующий аспект: усовершенствование и глубокое изучение, путем создания отдельного института по урегулированию досудебных споров, связанных с нарушением пенсионных прав граждан. Сейчас же за всеми интересующими вопросами человек может обратиться в территориальное отделение ПФР, но не представляется возможности досудебного разрешения споров о незаконности и некомпетентности деятельности сотрудников ПФР. Следующим необходимо отметить шведское налогообложение, которое считается самым высоким в мире. Граждане этой страны являются примерными налогоплательщиками, что обусловлено проявлением доверия к государству. При этом жизнь в Швеции вполне обеспечена и в полной мере социально защищена от рисков. В Швеции налогообложению подлежит почти все (например, существует даже налог на домашнего питомца в размере 50 евро в год). В данной стране действует прогрессивная система налогообложения – принцип «чем больше ты зарабатываешь, тем больше платишь налогов». В качестве примера рассмотрим расчёт национального налога (рис.3).  Рис. 3. Национальный налог Швеции в 2019 году Шведское законодательство устанавливает строгие меры ответственности за неправомерные деяния, проявляющиеся в неуплате, несвоевременной уплате либо неполной уплате налога. Как показывает практика, данный метод является весьма эффективным, поэтому предлагается внедрению в российскую пенсионную систему установление повышенных мер ответственности для работодателей за неполное или несвоевременное перечисление страховых взносов в Фонд. Данный метод помог бы снизить процент несвоевременной и не полной уплаты страховых взносов, а тем самым поддержать стабильность бюджета Фонда, что привело бы к улучшению организации выплат пенсий нуждающимся. «Рассматривая пенсионную систему в развитых странах мира, можно увидеть, что в них люди активно участвуют в формировании своей будущей пенсии, чтобы, достигнув определенного возраста, они могли бы позволить себе достойную жизнь. К тому же у них есть все условия для этого. Образ же 40 современного пенсионера нашей страны весьма непривлекателен, и мы должны приложить достаточно усилий, чтобы не считать копейки в старости», – отмечает М.Е. Шуварина [34, с. 67]. Очевидно, что немалую роль в совершенствовании пенсионной системы играет отношение людей к своей пенсии. Наше государство призывает нас положительно отнестись к изменениям пенсионного законодательства, так как, назрела необходимость его реформирования, но, по мнению некоторых ученых и части населения, которая настроена «против» реформирования, ситуация в нашей стране говорит о том, что некоторые приведенные факты, указывающие на необходимость изменений в той или иной степени противоречат нововведениям [22, с. 204]. Подводя итог, следует сделать вывод, что на данный момент в России существует своя пенсионная система, которая является сложной не в полной мере учитывает интересы населения. Она включает регулирование органов пенсионной системы и самих пенсий. На протяжении долгого времени были предприняты попытки реформирования, сопровождающиеся появлением ряда нормативных правовых актов, которые отменяли действие предыдущих и вносили полные изменения в пенсионной системе в целом. С помощью государственного нормативного регулирования устанавливаются определенные правила, которые помогают обеспечить сбалансированность и стабильность всей пенсионной системы. На сегодняшний момент, Пенсионный фонд, являясь крупнейшим внебюджетным учреждением, занимается государственным управлением средствами пенсионной системы. Его деятельность полностью регулируется государством. Главная цель – обеспечение защиты граждан от социальных рисков. Несомненно, это является очень значимым для всего государства в целом. Проблемы, связанные с пенсионным обеспечением, несомненно, существуют и требуют ответов и решений. В качестве способов решения таких проблем предлагается вариант использования и внедрения зарубежного опыта, который бы в какой-то мере помог заполнению пробелов. Считается фактом примерное отношение граждан к страховым отчислениям, а в целом и к своей будущей пенсии, которое проявляется в доверии к своей стране, чего нельзя пока сказать о нашем государстве. Изучая исторические аспекты, можно увидеть, что каждое государство претерпевало такие же проблемы, но продуманные реформы могут привести к созданию действенной и сбалансированной пенсионной системы. 2. Особенности пенсионных систем зарубежных стран 2.1. Пенсионная система США Прежде всего, стоит сказать о том, что пенсионная система в США подразумевает существование сразу трех видов пенсий: государственной и двух накопительных. Одна из накопительных пенсий формируется за счет взносов работодателей, вторая — взносов самих американцев как работников. Пенсионный возраст в США на сегодняшний день — 67 лет как для мужчин, так и для женщин. Это выше, чем то, что предлагается ввести в России (60 лет для женщин и 65 — для мужчин), но и живут американцы заметно дольше. Продолжительность жизни женщин в США — более 81 года, мужчин — более 76 лет. Американец может при этом выбирать, хочет ли он выйти на пенсию в положенные 67 лет, сделать это раньше или наоборот — позже. 67 лет — это стандартный возраст выхода на пенсию. Выходя на нее в таком возрасте, американец будет получать ту сумму пенсию, которую он заработает. При желании человек в Америке может выйти на пенсию раньше — начиная с 62 лет. В этом случае сумма его пенсии будет тем ниже, чем раньше человек прекращает работать. Если выйти на пенсию на пять лет раньше, пенсия сократится примерно на треть[6]. Можно продолжить работать после 67 лет и временно отказаться от пенсии. Разрешается отложить пенсию до 70-летнего возраста. В этом случае сумма пенсии может увеличиться практически на четверть. Таким образом, пенсионный возраст в США довольно гибкий. При общем возрасте в 67 лет можно выйти на пенсию в промежутке от 62 до 70 лет. Время выхода влияет на размер будущей пенсии. Государственная пенсия, как и накопительная, о которой чуть ниже, формируется из взносов работодателя и работника, и сумма этих взносов определяется строго — по 7,65% зарплаты работника от каждой из сторон. То есть, работодатель вносит из своих средств за каждого работника 7,65% его заработка, столько же вычитается из заработанных американцем денег. Это обязательные взносы, но законодательство США предусматривает предел — 65,4 тысячи долларов в год. Больше этой суммы на формирование пенсии не пойдет. В тех случаях, когда американец — сам себе работодатель, то есть, работает на самого себя, занимаясь собственным делом, он вносит на государственную пенсию 15,3% своего дохода. То есть, 7,65% как работник и столько же — как собственный работодатель. Государственная пенсия — это определенная гарантия того, что американец в пожилом возрасте не умрет от голода. В среднем ее сумма составляет 1000-1200 долларов. Но не стоит спешить, просто умножая эти деньги на текущий курс доллара в России. Разумеется, по нашим меркам 70-80 тысяч рублей только как часть общей пенсии (к накопительной мы даже не подошли) — это невероятно много. Однако по меркам США со стоимостью жизни в этой стране такая пенсия — мизер. Прожиточный минимум во многих штатах США близок к тысяче долларов. И там, где государственная пенсия не дотягивает до этого минимума, бюджет штата доплачивает к пенсии столько, чтобы получился прожиточный минимум. Именно такая система действует, кстати, и в России. Только прожиточный минимум в двух странах рассчитывается по разным принципам. Кроме основной части, получатели государственных пенсий в Америке могут иметь дополнительные деньги на питание или могут посещать специальные заведения, где пенсионеров достаточно хорошо кормят. Государство также помогает с оплатой некоторых коммунальных услуг. Для того, чтобы одиноким пенсионерам не приходилось отправляться в дома престарелых, государство также оплачивает приход медсестры на дом — один раз в день медик заходит к пенсионеру и наблюдает за его здоровьем. Некоторый отход от практики доживания в доме престарелых — тренд для США сегодня, вся политика государства направлена на то, чтобы человек жил дома, а государство поможет ему с тем, с чем он не справляется в силу возраста. Пенсионерам, например, помогают транспортом — так, при помощи специального автобуса, который подъезжает прямо к многоквартирному дому, проживающие в нем пенсионеры могут съездить в крупный супермаркет и вернуться домой. Дополнительные меры помощи могут существовать не везде — их оплачивает штат. Однако постольку, поскольку пенсионеры в США, как и в России — очень активные избиратели, а выборы при этом по-настоящему конкурентные, власти любого штата стараются особенно угождать именно пожилым гражданам. Что касается накопительной части пенсии, то в Штатах существует две ее разновидности. Первая — корпоративная пенсия, которую обеспечивает работодатель. Помимо 7,65% от суммы заработка человека, которые работодатель перечисляет в обязательном порядке, он может совершать дополнительные выплаты в особые фонды, которые стали прототипом для российских НПФ. Сколько будет перечислять в такие фонды работодатель — исключительно его решение. Это может быть и 10 процентов зарплаты работника, и 50 процентов. Однако суть в том, что для американского бизнеса пенсионные гарантии — часть общей политики компании в отношении своих кадров. Американцы относятся к своей будущей пенсии серьезно, у них нет такого ощущения, которое есть в России, что государство в любом случае их обманет и деньги отнимет. Поэтому при одинаковой зарплате в двух компаниях американец скорее устроится в ту, где взносы за него на пенсию от работодателя выше. Кроме конкуренции между компаниями на рынке труда и борьбы за квалифицированные кадры, накопительные взносы на работников выгодны бизнесу по другой причине. Американские законы поощряют работодателей совершать такие взносы, за это для компаний действуют специальные налоговые льготы. Накопительная пенсия от работодателя дополняет собой государственную, и именно за счет этих накоплений американские пенсионеры могут жить очень достойно при условии, что они работали в хороших компаниях и сделали неплохую карьеру. Третья пенсия, которую может получать американец в пожилом возрасте, также формируется за счет накоплений, но уже личных. Работая, американский гражданин может отправлять часть своего дохода на будущую пенсию добровольно. Эти деньги не облагаются налогами, не будут браться налоги и тогда, когда человек в пенсионном возрасте будет снимать деньги с такого накопительного счета. А вот если деньги понадобились американцу до выхода на пенсию, он может снять нужную сумму с личного накопительного счета, но за снятые средства нужно будет заплатить налог. Американцы, которые работают на государственные компании (например, коллеги наших бюджетников — врачи, учителя, госслужащие и т.п.), также обеспечиваются дополнительной накопительной пенсией. Для них действует пенсионная программа, схожая с накопительной пенсией в частном бизнесе. Выходя на пенсию, учитель может получать 65-70 процентов своей зарплаты в виде пенсионной выплаты. Как и в России, в США особым образом выходят на пенсию полицейские и военные. Для них существует 20-летняя выслуга лет. После такого стажа службы человек может выйти на пенсию и получать достойные деньги. Что касается военнослужащих, то 20 лет выслуги лет в мирное время или хотя бы один день участия в реальных боевых действиях дает человеку статус ветерана. Помимо прочего, это означает специальные социальные программы, под которые попадает человек. В США, как и в России, сегодня идут разговоры о повышении пенсионного возраста. Правда, если в России государство особенно ни с кем не советуется и стремится сэкономить средства бюджета на пенсионерах, проводя пенсионную реформу так, как ему хочется, в Штатах вокруг этой темы идут жаркие дебаты. Республиканская партия предлагает повысить пенсионный возраст до 70 лет, демократы выступают за сохранение статус-кво. Стоит напомнить, что действующий пенсионный возраст существует в США лишь несколько последних лет, его повышение до 67 лет состоялось совсем недавно. Поскольку законы позволяют выходить на пенсию досрочно, теряя при этом в сумме пенсии, многие американцы именно так и поступают. В среднем американцы не дорабатывают до пенсионного возраста целые четыре года, выходя на пенсию в 63 года. Поскольку это именно среднее значение, понятно, что очень много тех, кто выходит на пенсию в минимально допустимом возрасте — 62 года. 2.2. Пенсионная система ведущих стран Европы Пенсионные системы Германии, Великобритании и Швеции появились на рубеже XIX-XX веков. За прошедшее время они сильно изменились, однако принципы распределительной (или солидарной) и накопительной пенсий появились еще тогда "В разных странах – разные особенности, но, тем не менее, главная такова – число пенсионеров растет, а число трудоспособного населения уменьшается. А в России еще эта демография обострена демографическим кризисом начала 90-х годов. Поэтому в Европе нет стран с чисто солидарными пенсионными системами, потому что это основная проблема. Чисто солидарная система – это так называемая солидарность поколений, то есть работающие кормят пенсионеров. Это то, что придумал в свое время Бисмарк, но это было хорошо тогда, было хорошо во время СССР, когда шесть работников кормили одного пенсионера", - объяснил Виноградов. Чисто распределительная государственная пенсионная система была в Греции. Но в основе финансового кризиса в стране лежат именно неисполнимые социальные обязательства, которое взяло на себя государство в такой пенсионной системе. "Это были чисто популистские меры, которые закончились крахом. К сожалению, современные чисто солидарные пенсионные системы – это чистая финансовая пирамида. Не потому что это плохое государство, это чисто финансовая пирамида – это значит, что обязательства по выплате не подкреплены финансовыми возможностями", - добавил советник президента Национальной ассоциации негосударственных пенсионных фондов [8]. Пенсионную систему Германии можно представить в виде трех уровней. Обязательное пенсионное страхование; Добровольное обеспечение по старости от предприятий; Частный способ накопления пенсий (добровольный). Пенсия в Германии финансируется не только за счет страховых взносов граждан и работодателей, но и за счет государства. Кроме того, в стране действует так называемый принцип солидарности поколений: расходы государственного фонда на нынешних пенсионеров полностью компенсируется отчислением работающих людей. Стоит отметить, что чем больше выплат делает гражданин, тем выше будет его пенсия в будущем. В среднем в Германии ежемесячно отчисляется в пенсионные фонды около 20% от заработной платы. Пенсионный возраст в Германии составляет 65-67 лет. Реформа, согласно которой до 2019 года пенсионный возраст будет увеличен до 67 лет, была принята в 2006 году. Однако граждане, родившиеся до 1 января 1953 года, имеют право выйти на пенсию в возрасте 63 лет, если их страховой стаж составляет 45 лет. Для выхода на пенсию по старости гражданин должен иметь не менее пяти лет трудового стажа и сделать не менее 60 ежемесячных выплат. Стаж работы учитывается при расчете пенсии. Если стаж минимальный, то гражданин Германии сможет получать пенсию в размере 300 евро. Средняя пенсия по стране для мужчин составляет 930 евро, для женщин – 514 евро. Пенсионная система Великобритании – одна из старейших в мире, начала формироваться в 1908 году. Государственная пенсия в стране делится на две части: основную и дополнительную пенсию. Основная пенсия представляет собой регулярные выплаты государства, которые производятся по фиксированной ставке и рассчитываются в зависимости от количества лет, в течение которых выплачивались взносы в фонд соцстрахования из зарплаты (ежемесячные выплаты составляют около 20%). Кроме того, учитываются выплаты, которые начисляются государством, пока гражданин числился безработным или получал пособия. Лицам старше 80 лет дополнительно выплачивают 0,25 фунта в неделю. Государственную пенсию можно получать мужчинам в возрасте 65 лет и женщинам в возрасте 60 лет. Однако уже к ноябрю 2018 года пенсионный возраст для женщин увеличится до 65 лет. Планируется, что постепенно пенсионный возраст в стране увеличат до 68 лет. Для получения полной государственной пенсии женщины должны иметь так называемый квалификационный стаж от 39 до 44 лет, мужчины – более 44 лет. Чтобы получить хотя бы минимальную пенсию надо отработать минимум 25% указанного срока. Лица, которые не получили необходимого трудового стажа, могут добровольно выплачивать средства в фонд государственного соцстрахования для увеличения пенсии. В 2013-2014 годах размер основной государственной пенсии составлял 110 фунтов (164 доллара) в неделю. Однако этот показатель растет каждый год в зависимости от роста средней зарплаты и инфляции. Дополнительная государственная пенсия была введена в 2002 году. Ее размер зависит от размера заработной платы и от того, получает ли гражданин какие-либо пособия. Размеры второй государственной пенсии, в отличие от основной, не фиксированы. Также гражданин не вкладывает средства в дополнительную государственную пенсию, если он участвует в другой пенсионной схеме, например, предлагаемой работодателем. Согласно британскому законодательству, с октября 2012 года все работодатели должны вовлекать своих работников в специальные пенсионные схемы. Работники должны платить регулярные взносы, которые будут вычитываться из зарплаты. Воспользоваться этими схемами могут работники: не достигшие пенсионного возраста, старше 22 лет; зарабатывающие более минимальной зарплаты; работающие в стране на основании контракта по трудоустройству. В таком случае гражданин имеет право получать пенсию с 55 лет. Кроме того, их пенсионных накоплений можно взять единовременную выплату, а остальные средства получать в качестве пенсии. Швеция Пенсия в стране состоит из трех частей: Условно-накопительная часть формируется из взносов, которые составляют 16% от всех доходов, которые получает гражданин в Швеции. Эта часть регулярно индексируется в соответствии с макроэкономическими показателями в стране. Размер условно-накопительной части определяется за счет деления этих начислений на ожидаемую продолжительность жизни. Получать ее можно с 61 года. Персональная накопительная часть формируется в результате отчисления 2,5% заработной платы на индивидуальный пенсионный счет. Этими средствами управляют пенсионные фонды, которые инвестируют их за счет рыночных механизмов. Начисляется также с 61 года. Добровольная часть формируется в результате заключения коллективного договора между работниками и работодателями. Эту часть получают около 90% граждан. В среднем она составляет 10% от последней зарплаты перед выходом на пенсию. Стоит отметить, что гражданам, которые получают маленькую условно-накопительную и накопительную пенсию или совсем не получают средств из госбюджета, выплачивают гарантированную пенсию. Этот тип назначается после 65 лет, если человек прожил в Швеции не менее трех лет. Однако в полном размере ее могут получить только граждане, прожившие в стране 40 лет. Размер этой пенсии составляет для одного человека 2,13 прожиточных минимума. Минимальная пенсия в Швеции составляет 5,5 тысяч крон (или 637 долларов), средняя – 9,2 тысячи крон (1 066 долларов), максимальная – 36,8 тысяч крон (4 264 долларов). 2.3. Пенсионная система азиатских стран В данную группу вошли Гонконг, Индия, Индонезия, Китай, Малайзия, Республика Корея, Сингапур, Таиланд, Филиппины и Япония. Страны Азиатского региона существенно отличаются по устройству пенсионных систем и их ваимодействию с взаимными фондами, однако в организации их внутренней модели сбережений есть ряд общих черт [15]. В азиатской модели финансовой системы средний размер пенсионных фондов, взаимных фондов и страховщиков составил в 2007-2011 гг. соответственно 15,2, 52,9 и 27,6% ВВП. Активы коммерческих банков в среднем за период 2007—2010 гг. достигли 103,4% ВВП, что больше размера институциональных инвесторов вместе взятых. То есть в финансовом секторе здесь, как правило, преобладают банки и отчасти взаимные фонды, продавцами которых выступают крупнейшие банки. По относительному уровню развития взаимных фондов азиатский регион уступает только англосаксонским странам. В банковском секторе азиатские страны характеризуются самой низкой долей иностранных банков в активах банковской системы и самым слабым показателем уроня конкуренции среди банков, характеризуемой индексом Лернера. По размеру активов страховщиков и коммерческих банков показатель по странам Азии выше, чем у стран Латинской Америки и континентальной Европы. Размер пенсионных фондов в странах Азии один из самых низких из пяти рассматриваемых групп стран, он лишь немного превосходит общий показатель по странам континентальной Европы. Однако при этом средний уровень государственных расходов на социальные нужды в странах Азии, составляющий всего 4,1% ВВП, — самый низкий из пяти групп стран. При преобладающем конфуцианском мировоззрении в азиатских странах государство не обременяется чрезмерными социальными расходами. Это существенно упрощает задачу формирования здесь в будущем системы пенсионных накоплений из-за отсутствия в большинстве стран необходимости финансирования государственных пенсионных обязательств на солидарной основе за счет взносов трудоспособных граждан. По индексу надежности пенсионной системы швейцарской бизнес-школы IMD азиатские экономики уступают только скандинавским странам. Относительно низкий показатель размеров пенсионных накоплений связан с несколькими обстоятельствами. Наиболее развитые пенсионные системы, например, в Японии, Республике Корея, являются распределительными, хотя и частично фондируемыми. Накопительный элемент в этих странах весьма активно развивается, но пока он еще не стал основой пенсионных систем данных стран. В других странах, например, в Индии и Китае, пенсионные системы делают лишь первые шаги. Только в Гонконге, Сингапуре и Малайзии накопительные пенсионные системы играют все более заметную роль в экономике. Характерной особенностью пенсионной системы для 9 из 10 рассматриваемых азиатских стран является то, что ее основу составляют обязательные государственные пенсионные программы первого уровня (табл. 2.3). Исключение из данного правила — Гонконг, где обязательным является не государственный пенсионный план, а обязательный план второго уровня, управляемый частными организациями. Из 9 стран с преобладанием обязательных государственных планов в пяти странах (Китай, Таиланд, Филиппины, Южная Корея и Япония) данные планы являются распределительными; в трех странах (Индонезия, Малайзия и Сингапур) они сформированы в виде государственных пенсионных (резервных) фондов с накопительными программами; в Индии распределительная программа сосуществует вместе с государственным пенсионным фондом. В тех странах, которые первыми создали национальные пенсионные системы в Азии (Япония, Республика Корея), они были преимущественно распределительными с установленными выплатами. Это в полной мере соответствовало азиатской модели принципа социального партнерства, ориентированного на долговременные трудовые отношения работника с одной из крупных корпораций. В такой системе выплаты пенсий осуществлялись преимущественно в виде единовременного пособия в размере 10—12 годовых окладов при достижении работником пенсионного возраста. Однако объективные обстоятельства заставляют большинство азиатских стран активно развивать накопительные пенсионные программы. Это обусловлено не только демографической ситуацией — старением населения и ростом числа пенсионеров на одного работающего, что делает оплату пенсионных обязательств непосильным бременем для бюджета. Это также обусловлено изменениями на рынке труда, необходимостью не только стимулирования в корпорациях тех работников, которые имеют длительный трудовой стаж, но и привлечения новых талантливых людей, обладающих уникальными знаниями и навыками. Многие японские корпорации в настоящее время вынуждены перестраивать систему мотивации труда в сторону стандартов западного общества. В сфере пенсионного обеспечения это означает переориентацию старых распределительных корпоративных планов на новые накопительные программы, которые более приспособлены для стимулирования работников в условиях мобильных рынков труда. По этим причинам в Японии и Республике Корея активно развиваются корпоративные и индивидуальные накопительные пенсионные планы по модели англосаксонских стран. Сингапур, Малайзия, Индонезия создали накопительные пенсионные системы на базе государственных пенсионных фондов; Гонконг — на базе частных пенсионных фондов. По своему устройству данные пенсионные системы являются уникальными и мало похожи на рассмотренные выше модели англосаксонских стран. Средние размеры капитализации рынка акций, внутренних облигаций и банковского кредита за 2007—2011 гг. в азиатских странах составили соответственно 129,0, 72,6 и 122,8%. Уровень капитализации акций здесь оказался самым высоким из рассмотренных пяти групп стран. Высокий уровень развития в данном регионе фондового рынка и банковского капитала является благоприятной предпосылкой для опережающего роста институциональных инвесторов и коллективных инвестиций в странах Юго-Восточной Азии на перспективу. ЗАКЛЮЧЕНИЕ Основным побудительным мотивом к началу реформы пенсионной системы на страховых принципах для России, как и для всех развитых стран мирового сообщества, послужил демографический кризис, который увеличивает пенсионную нагрузку на работающее население и несет угрозу финансовой обеспеченности государственных пенсионных обязательств. Перед пенсионной системой России на современном этапе ее развития стоят четыре важнейшие и отчасти антагонистичные задачи, которые необходимо решить: 1. Довести размеры всех видов пенсионного обеспечения до международно признанных стандартов. 2. Обеспечить минимальные уровни государственных пенсионных гарантий. 3. Обеспечить долгосрочную устойчивость всей пенсионной системы. 4. Повысить заинтересованность и личное участие застрахованных лиц в формировании пенсионных прав. Пенсионная реформа, осуществляемая в России, ориентирована на страховые принципы, которые должны обеспечивать адаптацию пенсионной системы к рыночным условиям социально-экономического развития. Проводить модернизацию на базе прежнего законодательства стало проблематично. Поэтому был принят пакет законов, устанавливающих новые нормы пенсионного права. В соответствии с Законами №400-ФЗ и №424-ФЗ с 1 января 2015 г. введен новый порядок формирования пенсионного капитала работающих граждан и расчета пенсии. При этом накопительная часть выделена из трудовой пенсии по старости как элемент, не имеющий солидарного характера, и преобразована в самостоятельный вид – накопительную пенсию. Законодательные новшества не затронули тех граждан, которым уже выплачивается трудовая пенсия по старости. Новации коснулись тех, кто вышел на пенсию в 2015 – 16 г.г. и будет выходить в последующие годы. При этом Законами предусмотрен переходный период. А это значит, что в полном объеме новые нормы заработают к 2025 г. К 2030 г. поставлена задача достичь среднего размера пенсии по старости на уровне 2,5 – 3 прожиточных минимумов пенсионера. При этом коэффициент замещения страховой пенсией по старости должен достичь 40% утраченного заработка при уплате страховых взносов не менее 30 лет при средней заработной плате. Для тех граждан, которые обратятся за назначением страховой пенсии по старости (в том числе досрочно) позднее возникновения права на нее, а также для тех, кто откажется от получения назначенной страховой пенсии по старости, в расчете будут применяться «премиальные» коэффициенты повышения размера фиксированной выплаты. Таким образом, при сохранении пенсионного возраста, дающего право на установление страховой пенсии по старости, законодатель определил нормы, делающие выгодной более длительную работу. От распределительного принципа выплаты пенсий Россия переходит к распределительно-накопительному. Это означает, что вместо того, чтобы все отчисления с работающего, входящие в единый социальный налог, шли на выплату пенсий нынешним пенсионерам, некоторая их часть пойдет на личный счет этого конкретного работающего и будет инвестироваться в различные финансовые инструменты, определенные государством. Размер пенсии в новой пенсионной модели определяется прежде всего не стажем работника, как в старой, а его реальным заработком и размером отчислений в Пенсионный фонд, производимых работодателем. Это должно стимулировать работников, а следом за ними и работодателей, к отказу от разного рода «серых» зарплатных схем и вывести скрытые части зарплат из тени, тем самым увеличив поступления средств для выплаты пенсий сегодняшним пенсионерам. Пенсионное обеспечение населения в России в настоящее время характеризуется значительным числом проблем. Существующая пенсионная система имеет много недостатков: не адаптирована к финансовым кризисам; формируется по страховому принципу и ориентируется на низкооплачиваемых и средне оплачиваемых работников; при высоких тарифах страховых взносов размеры пенсий находятся на низком уровне; не стимулирует сокращение рабочих мест с вредными условиями производства и не создает условия для легализации заработных плат. Одной из важнейших проблем является растущий дефицит бюджета Пенсионного фонда России. Совокупный размер трансфертов на пенсионное обеспечение из федерального бюджета составляет 45% в общих доходах бюджета ПФР, что свидетельствует о сохранении высокого уровня зависимости бюджета Пенсионного фонда от бюджетных ассигнований из федерального бюджета. На пенсионную систему России негативно также влияют демографические факторы. В условиях уменьшения населения трудоспособного возраста, снижения рождаемости, увеличения инвалидности и негативной трансформации рынка труда пенсионное обеспечение не достаточно. Решением проблемы низких пенсий многие эксперты считают повышение пенсионного возраста и соответственно увеличение объема пенсионных отчислений за счет более долгой трудовой активности. Для этого предлагается увеличение минимального страхового стажа и существенное повышение пенсий для граждан, добровольно откладывающих свой уход на пенсию. В 2015 году была введена альтернатива повышению пенсионного возраста – бонусы за каждый год откладывания выхода на пенсию. Однако этим предложением готовы воспользоваться всего 20 % пенсионеров. Для усиления государственных гарантий прав граждан на пенсионное обеспечение и создания предпосылок для устойчивого развития пенсионной системы намечены пути ее реформирования. Реформирование пенсионной системы предусматривает, что базовые пенсии будут предоставляться всем 69 гражданам и обеспечивать материальные условия жизни при наступлении инвалидности, по достижении пенсионного возраста, в случае потери кормильца независимо от наличия трудового стажа. Базовые пенсии будут назначаться в фиксированных размерах, определяемых с учетом прожиточного минимума пенсионера и в зависимости от степени утраты трудоспособности. В то же время на переходном этапе социальная пенсия сохранится, а базовая пенсия будет представлять собой часть трудовой пенсии. Пенсионная реформа нацелена в первую очередь на рационализацию и оптимизацию условий и норм пенсионного обеспечения, повышение уровня трудовых пенсий за счет перераспределения имеющихся финансовых ресурсов и улучшения их использования. На первом этапе пенсионной реформы необходимо учесть пропорции, сложившиеся в распределении ВВП, соотношение среднего уровня трудовых пенсий со средней заработной платой, усиление процесса старения. Поэтому в целях снижения экономической нагрузки на трудоспособное население необходимо более четко определить круг лиц, нуждающихся в государственных гарантиях по пенсионному обеспечению. Одна из тенденций – снижение доли занятых в экономике в целом и в том числе по найму, что требует изменения форм пенсионного обеспечения и более тесной увязки уровня пенсий различных категорий пенсионеров с их вкладом в финансирование пенсионной системы или прошлым трудовым вкладом. Поскольку в рамках пенсионного законодательства одновременно невозможно обеспечить повышение минимального уровня пенсий и социально справедливую их дифференциацию в зависимости от прошлого трудового вклада, то необходим переход к новому порядку исчисления размеров пенсий. Реформирование пенсионной системы предусматривает сохранение и укрепление государственной пенсионной системы с учетом необходимости развития новых форм пенсионного обеспечения. Современная распределительно-накопительная система пенсионного обеспечения, приводящая к дефициту государственного финансирования и не 70 отвечающая потребностям экономически активного большинства должна быть модернизирована при помощи современных инструментов инвестирования. Новая система должна соответствовать следующим базовым принципам: добровольность, экономическая целесообразность, инвестиционная привлекательность, правовая и финансовая защищенность. Система пенсионного обеспечения РФ требует дальнейшего реформирования в соответствии с мировыми стандартами. Дальнейшее реформирование института пенсионного обеспечения, включая его страховую составляющую, должно осуществляться путем выработки государственной стратегии в данной сфере, сформированной с учетом демографических, экономических, социальных и других факторов. Важной проблемой также является низкий уровень пенсионной грамотности населения. В условиях недостаточной информированности граждан невозможно повышение качества услуг, предоставляемых негосударственными пенсионными фондами. Для увеличения эффективности инвестирования пенсионных накоплений необходимо повысить информированность населения в области пенсионного законодательства, а также о самых доходных и стабильных управляющих компаниях. В заключение необходимо отметить следующее. Две главные проблемы – дефицит бюджета ПФР и снижение среднего коэффициента замещения пенсией утраченного заработка – не могут быть полностью урегулированы внутри пенсионной системы без участия государства, т.к. являются производными от макроэкономической и демографической ситуации в стране. Поэтому государственное регулирование макроэкономических и демографических факторов и финансовая поддержка федеральным бюджетом пенсионной системы на весь переходный период должны оставаться главным и обязательным условием успешной реализации пенсионной реформы. Это условие выполняется и в зарубежных странах: нет ни одной 71 развитой пенсионной системы, которая функционировала бы без прямой или косвенной поддержки государства в условиях переходного периода. Во всех без исключения странах Организации экономического сотрудничества и развития (ОЭСР) при установлении пенсий применяется механизм адаптации прошлых заработков применительно к современному уровню оплаты труда в экономике, отсутствующий в российском пенсионном законодательстве. Прямым аналогом этого обязательного механизма является действующий в нашей стране порядок индексации пенсий по росту среднего заработка, но не свыше роста доходов ПФР. В связи с тем, что в Российской Федерации отсутствует порядок осовременивания прошлых заработков, поскольку действует эквивалентная формула исчисления размера пенсии, исходя из расчетного пенсионного капитала и ожидаемого периода выплаты пенсий, отказ от общего принципа индексации страховой части трудовой пенсии по росту среднемесячной заработной платы, но не свыше роста доходов ПФР в расчете на одного пенсионера, представляется нецелесообразным. При таком отказе страна вновь столкнется с проблемой «старения» пенсий, приводящей к снижению коэффициента замещения пенсией утраченного застрахованным лицом заработка и усугублением разрыва между уровнем ранее назначенных пенсий и вновь устанавливаемых пенсий работникам одинаковых профессий и одинаковой квалификации, что неизбежно создаст крайне нежелательный конфликт различных поколений пенсионеров и приведет к эскалации требований о новом существенном повышении размеров пенсий «старым» пенсионерам. Список использованной литературы |