Бухгалтерский учет расчетов с покупателями. ВКР Бухгалтерский учет расчетов с покуп. и заказ-ми Белый Ю. 1. Теоретические аспекты бухгалтерского учета расчетов с покупателями и

Скачать 452.19 Kb. Скачать 452.19 Kb.

|

|

Структура активов организации на 31.12.2021 характеризуется отсутствием внеоборотных средств при 100% текущих активов. Активы организации за весь период увеличились на 12 510 тыс. руб. (на 18,4%). Учитывая рост активов, необходимо отметить, что собственный капитал увеличился еще в большей степени – на 144,8%. Опережающее увеличение собственного капитала относительно общего изменения активов следует рассматривать как положительный фактор. Структура активов организации в разрезе основных групп представлена ниже на рисунке 2.  Рисунок 2 – Структура активов ООО «Агроторг» на 31 декабря 2021 г. Рост величины активов организации связан, в основном, с ростом следующих позиций актива бухгалтерского баланса (в скобках указана доля изменения статьи в общей сумме всех положительно изменившихся статей): дебиторская задолженность – 10 293 тыс. руб. (82,2%); краткосрочные финансовые вложения (за исключением денежных эквивалентов) – 2 000 тыс. руб. (16%). Одновременно, в пассиве баланса наибольший прирост произошел по строке «уставный капитал (складочный капитал, уставный фонд, вклады товарищей)» (+14 850 тыс. руб., или 96,3% вклада в прирост пассивов организации в течение анализируемого периода). Среди отрицательно изменившихся статей баланса можно выделить «денежные средства и денежные эквиваленты» в активе и «кредиторская задолженность» в пассиве (–6 тыс. руб. и –2 903 тыс. руб. соответственно). Собственный капитал организации на последний день анализируемого периода составил 26 059,0 тыс. руб. За 3 последних года имело место очень сильное, на 144,8%, повышение собственного капитала. Чистые активы организации по состоянию на 31.12.2021 существенно (на 73,7%) превышают уставный капитал. Данное соотношение положительно характеризует финансовое положение, полностью удовлетворяя требованиям нормативных актов к величине чистых активов организации. К тому же необходимо отметить увеличение чистых активов на 144,8% в течение анализируемого периода. Превышение чистых активов над уставным капиталом и в то же время их увеличение за период говорит о хорошем финансовом положении организации по данному признаку. Ниже на рисунке 3 представлено изменение чистых активов и уставного капитала.  Рисунок 3 – Динамика чистых активов и уставного капитала Рост уставного капитала в анализируемом периоде имел скачкообразный характер. Коэффициент покрытия инвестиций за 3 последних года вырос на 0,17 и составил 0,32. Значение коэффициента на последний день анализируемого периода значительно ниже допустимой величины (доля собственного капитала и долгосрочных обязательств в общей сумме капитала организации составляет 32%). Рост коэффициента покрытия инвестиций в анализируемом периоде имел скачкообразный характер. Коэффициент краткосрочной задолженности ООО «Агроторг» показывает на отсутствие долгосрочной задолженности при 100% краткосрочной. Динамика основных показателей финансовой устойчивости организации представлена на рисунке 4.  Рисунок 4 – Динамика показателей финансовой устойчивости ООО «Агроторг» Основные финансовые результаты деятельности ООО «Агроторг» за 3 года приведены ниже в таблице 3. Годовая выручка за последний год равнялась 3 022 тыс. руб. За рассматриваемый период (с 31 декабря 2018 г. по 31 декабря 2021 г.) годовая выручка стремительно уменьшилась на 181 594 тыс. руб. Убыток от продаж за последний год составил -840 тыс. руб. Снижение финансового результата от продаж за весь рассматриваемый период составило 1 899 тыс. руб. Изучая расходы по обычным видам деятельности, следует отметить, что организация не использовала возможность учитывать общехозяйственные расходы в качестве условно-постоянных, включая их ежемесячно в себестоимость производимой продукции (выполняемых работ, оказываемых услуг). Поэтому показатель «Управленческие расходы» за отчетный период в форме №2 отсутствует. Таблица 3 – Основные финансовые результаты ООО «Агроторг»

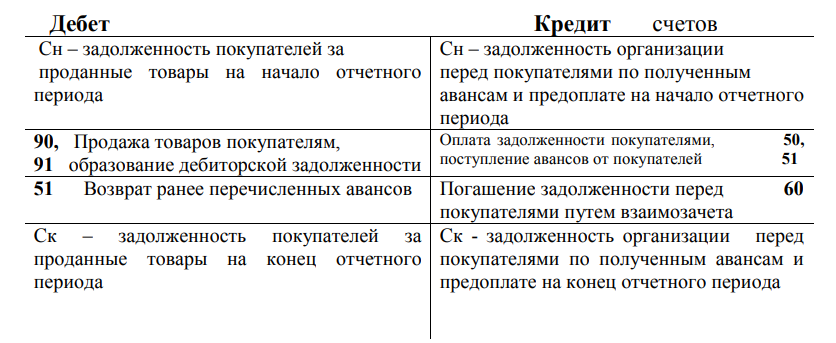

По результатам проведенного анализа выделены и сгруппированы по качественному признаку основные показатели финансового положения и результатов деятельности ООО «Агроторг» в течение анализируемого периода (с 31.12.2018 по 31.12.2021). С очень хорошей стороны финансовое положение и результаты деятельности организации характеризуют следующие показатели: чистые активы превышают уставный капитал, к тому же они увеличились за анализируемый период; положительная динамика собственного капитала относительно общего изменения активов организации; абсолютная финансовая устойчивость по величине излишка собственных оборотных средств; положительная динамика прибыли до процентов к уплате и налогообложения (EBIT) на рубль выручки ООО «Агроторг». Положительно характеризующим результаты деятельности организации показателем является следующий – чистая прибыль за 2021 год составила 79 тыс. руб. Среди всех полученных в ходе анализа показателей имеется один, имеющий значение на границе нормативного – не в полной мере соблюдается нормальное соотношение активов по степени ликвидности и обязательств по сроку погашения. С критической стороны финансовое положение и результаты деятельности ООО «Агроторг» характеризуют такие показатели: существенно ниже нормы коэффициент абсолютной ликвидности; коэффициент покрытия инвестиций значительно ниже нормы; за 2021 год получен убыток от продаж (-840 тыс. руб.), причем наблюдалась отрицательная динамика по сравнению с предшествующим годом (-1 259 тыс. руб.). Проведенный анализ свидетельствует о неудовлетворительном финансовом состоянии организации, при котором финансовые показатели, как правило, не укладываются в норму. Причины такого состояния могут быть как объективные (мобилизации ресурсов на реализацию масштабных проектов, крупные сделки, общий спад или кризис в экономике страны или отрасли и т.п.), так и вызванные неэффективным управлением. На получение кредитных ресурсов ООО «Агроторг» может претендовать лишь при надежных гарантиях возврата денежных средств, не зависящих от результатов деятельности организации в будущем (неудовлетворительная кредитоспособность). 2.2. Сущность и состояние бухгалтерского учета расчетов с покупателями и заказчиками в ООО «Агроторг» Организация бухгалтерского учета ООО «Агроторг» основана на нормативных актах Российской Федерации по ведению бухгалтерского учета и внутренних документах (Положение о бухгалтерии, Учетная политика). Форма ведения учета автоматизированная, с применением программы «1С: Предприятие». Согласно пункту 3 статьи 5 Федерального закона от 06.12.2011г. № 402-ФЗ «О бухгалтерском учете» ООО «Агроторг» ежегодно утверждает учетную политику, в которой отражены общие принципы ведения бухгалтерского и налогового учета. ООО «Агроторг» формируют свою учетную политику, исхода из своей структуры и отрасли. В соответствии с п. 2 ст. 7 закона № 402-ФЗ ответственность за формирование учетной политики ООО «Агроторг» несет главный бухгалтер. Учетная политика организации формируется главным бухгалтером и утверждается руководителем организации. При этом утверждаются: рабочий план счетов бухгалтерского учета, содержащий синтетические и аналитические счета, необходимые для ведения бухгалтерского учета в соответствии с требованиями своевременности и полноты учета и отчетности; формы первичных учетных документов, применяемых для оформления хозяйственных операций, по которым не предусмотрены типовые формы первичных учетных документов; формы документов для внутренней бухгалтерской отчетности; порядок проведения инвентаризации и методы оценки имущества и обязательств; правила документооборота и технология обработки учетной информации; порядок контроля за хозяйственными операциями; другие решения, необходимые для организации бухгалтерского учета. Каждый факт хозяйственной жизни подлежит оформлению первичным учетным документом. Первичные учетные документы составляются на бумажном носителе или в виде электронных документов, подписанных электронной подписью. Движение первичных учетных документов регулируется графиком документооборота, который утверждается отдельным приказом руководителя организации. Бухгалтерский учет ведется с применением регистров, предусмотренных используемой бухгалтерской программой «1С: Бухгалтерия 8», ред. 3.0. Регистры бухгалтерского учета составляются и на бумажном носителе, и/или в электронной форме (п.6 ст.10 Федерального закона от 06.12.11 № 402-ФЗ «О бухгалтерском учете»). Существенной признается ошибка, составляющая 5 % от общей суммы соответствующей статьи бухгалтерской отчетности. Организация исправляет существенные ошибки предшествующего отчетного года, выявленные после утверждения бухгалтерской отчетности за этот год, без ретроспективного пересчета сравнительных показателей отчетности с включением прибыли или убытка, возникших в результате исправления указанной ошибки, в состав прочих доходов или расходов текущего отчетного периода в соответствии с п. п. 9, 14 Положения по бухгалтерскому учету «Исправление ошибок в бухгалтерском учете и отчетности» (ПБУ 22/2010), утвержденного Приказом Минфина России от 28.06.2010 № 63н. Последствия изменения Учетной политики организация отражает в бухгалтерской отчетности перспективно. Система внутреннего контроля в ООО «Агроторг» представляет собой определенным образом организованную систему, включающую ряд методик и процедур, которые приняты руководителем предприятия в качестве инструментов используемых для эффективного ведения деятельности, включающую также надзор и проверку, которые организованы внутри организации. Осуществляется надзор и проверка: а) соблюдения требований законодательства РФ; б) правильности и полноты осуществляемого учета; в) своевременности подготовки достоверной бухгалтерской отчетности; г) предотвращения ошибок в учете. В соответствии с Федеральным законом «О бухгалтерском учете» к главному бухгалтеру организации предъявляют следующие требования. Главный бухгалтер обеспечивает организацию бухгалтерского учета, контроль за рациональным и экономным использованием материальных, трудовых и финансовых ресурсов, правильным отражением хозяйственных операций и их соответствием законодательству. Главный бухгалтер обеспечивает контроль за отражением на счетах бухгалтерского учета всех проводимых хозяйственных операций, предоставление оперативной информации, своевременное составление бухгалтерской отчетности, проведение (совместно с другими подразделениями и службами) экономического анализа финансово-хозяйственной деятельности. деятельность по данным учета и отчетности в целях выявления и мобилизации внутрихозяйственных резервов. В обязанности главного бухгалтера также входит составление бухгалтерской и налоговой отчетности. Заместитель главного бухгалтера выполняет те же функции, что и главный бухгалтер, а также ведет учет расчетов с бюджетом, именно заместитель главного бухгалтера несет ответственность за своевременное и правильное исчисление налога на прибыль. В обязанности бухгалтера-кассира входит: – прием наличных денежных средств в кассу предприятия: от покупателей по оплаченным накладным; возврат неиспользованных подотчетных сумм; – выдача наличных денежных средств подотчетным лицам на основании служебных записок, заверенных подписью генерального директора; – контроль за соблюдением лимита остатка денежных средств в кассе; – сдача наличной выручки в банк; – получение наличных денежных средств по чеку в банке; – ежедневное ведение кассовой книги и оформление первичных кассовых документов в соответствии с порядком ведения кассовых операций в РФ; – ведение и учет расходов с подотчетными лицами предприятия, проверка, оформление авансовых отчетов подотчетных лиц; – подготовка платежных поручений и отправка их в банки по системе «банк-клиент» до 13.00 на основании плана по расходу денежных средств; – обмен корреспонденцией с банками; – получение выписок из банков дважды в неделю, каждый понедельник и четверг, а также первого числа каждого месяца. Бухгалтер по учету материальных ценностей: – ведет учет и отчетность по приходу и расходу материалов; – ведет учет и отчетность по выходу и реализации готовой продукции; – выдает доверенности; – принимает и обрабатывает путевые листы; – выписывает товарно-транспортные накладные и выводимые материальные ценности со склада материалов; – участвует в инвентаризации ТМЦ. Бухгалтер по учету основных средств предприятия: – выполняет работу по ведению бухгалтерского учета в соответствии с Положением ПБУ 6/01 (оценка основных средств, амортизация основных средств, восстановление основных средств, выбытие основных средств, а также отражение в бухгалтерской отчетности) [8]; – осуществляет прием и контроль первичной документации на данном участке бухгалтерского учета и подготавливает их к счетной обработке; – отражает на счетах бухгалтерского учета операции по учету основных фондов; – производит начисление налогов возникающих на данном участке; – подготавливает данные по соответствующему участку бухгалтерского учета для составления отчетности, следит за сохранностью бухгалтерских документов, оформляет их в соответствии с установленным порядком для передачи в архив. В функциональные обязанности бухгалтер по расчету зарплаты входит: – осуществление приема, анализа и контроля табелей учета рабочего времени и подготавливает их к счетной обработке; – прием и контроль правильности оформления листков о временной нетрудоспособности, справок по уходу за больными и других документов, подтверждающих право на отсутствие работника на работе подготовка их к счетной обработке, а также для составления установленной бухгалтерской отчетности; – начисление заработных плат работникам предприятия, осуществление контроля за расходованием фонда оплаты труда; – осуществление регистрации бухгалтерских проводок и их разноска по счету 71 «Расчеты с подотчетными лицами»; – начисление и перечисление страховых взносов в государственные внебюджетные социальные фонды, заработных плат рабочих и служащих, других выплат и платежей, а также отчисление средств на материальное стимулирование работников предприятия; – подготовка периодической отчетности по в установленные сроки, контроль за сохранностью бухгалтерских документов, оформляет их в соответствии с установленным порядком для передачи в архив; – осуществление контроля за соблюдением кассовой дисциплины, расчетами с подотчетными лицами; – подготовка данных для составления баланса и оперативных сводных отчетов о доходах и расходах денежных средств. Бухгалтер по учету с контрагентами осуществляет: – учет расчетов с прочими кредиторами и дебиторами; – учет расчетов с поставщиками и подрядчиками; – учет расчетов с покупателями и заказчиками; – осуществляет контроль за своевременным перечислением денежных средств (погашением как кредиторской, так и дебиторской задолженности); – подготавливает данные для составления баланса и оперативных сводных отчетов о расчетах с контрагентами. Особенности организации бухгалтерского учета представлены в учетной политике предприятия. Учетная политика составлена в соответствии с требованиями Федерального закона «О бухгалтерском учете» от 06.12.2011 N402-ФЗ (ред. От 29.07.2018), Налогового кодекса РФ, Положения по бухгалтерскому учету «Учетная политика организации» ПБУ 1/2008, утвержденного приказом МФ РФ от 06.10.2008 г. № 106н. Учетной политикой регламентируется порядок учета основных средств предприятия, материально-производственных запасов, учет расчетов, порядок образования и распределения прибыли, сроки и порядок выдачи заработной платы и проведения инвентаризации. Обязанности за организацию и проведение контрольных процедур возложены на главного бухгалтера. В соответствии с учетной политикой предприятия инвентаризация имущества и финансовых обязательств производиться в сроки: а) ежемесячно: – денежных средств в кассе, на первое число месяца; – выборочно по распоряжениям руководства общества в отдельных подразделениях (при выявленных случаях хищения, при смене материально-ответственных лиц и др.); б) ежеквартально: – остатков незавершенного производства и остатков готовой продукции на складе консервации на первое число месяца, следующего за отчетным кварталом; – дебиторской и кредиторской задолженности до 25 числа последнего месяца отчетного квартала; – выборочно по распоряжениям руководства общества; в) раз в год: – оборотных средств (производственных запасов и готовой продукции) на 1 октября; – основных средств (фондов) на 1 ноября. На предприятии автоматизированная форма бухгалтерского учета. Бухгалтерский учет с применением автоматизированной формы строится следующим образом. Первичные документы обрабатываются бухгалтером в течение двух дней с момента их поступления. А затем их показатели вводятся в персональный компьютер на технические носители информации. На предприятии установлена программа «1С: Бухгалтерия 8». Принципы ведения бухгалтерского учета, реализованные в «1С: Бухгалтерия 8», полностью соответствуют российскому законодательству и обеспечивают потребности предприятия в оперативном предоставлении информации. Расчеты с покупателями за проданную продукцию в исследуемой организации отражаются на счете 62 «Расчеты с покупателями и заказчиками». На этом счете отражается дебиторская задолженность покупателей за отгруженную им, но еще не оплаченную продукцию. Операции по продаже продукции покупателям отражаются на данном счете следующим образом: по дебету счета показывают начисление задолженности в пользу ООО «Агроторг» за проданную им продукцию, а по кредиту – погашение этой задолженности. В рабочем плане счетов можно предусмотреть открытие следующих субсчетов: 62.01 «Расчёты с покупателями и заказчиками». 62.02 «Расчёты по авансам полученным». 62.03 «Векселя полученные». 62.21 «Расчёты с покупателями и заказчиками (в валюте)». 62.22 «Расчёты по авансам полученным (в валюте)». 62.Р «Расчеты с розничными покупателями». Счет 62 «Расчеты с покупателями и заказчиками» дебетуется в корреспонденции со счетами 90 «Продажи», 91 «Прочие доходы и расходы» на суммы, на которые предъявлены расчетные документы и кредитуется в корреспонденции со счетами учета денежных средств. При этом суммы полученных авансов и предварительной оплаты учитываются обособленно. Отгруженная продукция (товары), выполненные работы и оказанные услуги в ООО «Агроторг» своевременно оплачиваются. При невозможности взыскать просроченную задолженность с покупателей организации могут обращается в арбитражный суд. В результате организация-должник уплачивает сумму задолженности и сумму неустойки. Счет 62 является преимущественно активным. На данном счете отражается задолженность покупателей и заказчиков за проданную готовую продукцию. Оборот по дебету означает увеличение задолженности, оборот по кредиту – погашение задолженности вследствие перечисления денег. На конец месяца сальдо дебетовое. Счет 62 может быть пассивным только в случае, если был получен аванс от покупателя (заказчика) в качестве предварительной оплаты по договору. В ООО «Агроторг» при расчетах с покупателями и заказчиками в бухгалтерском учете используются лишь субсчета 62.01«Расчеты с покупателями и заказчиками», 62.02 «Расчеты по авансам полученным» и 62.21«Расчеты с покупателями и заказчиками (в валюте)». Аналитический учет ведется по каждому покупателю в оборотно-сальдовой ведомости по счету 62 в разрезе субсчетов. В условиях автоматизированной обработки информации в обществе операции формируются по кредиту счета 62 «Расчеты с покупателями и заказчиками» и по дебету этого счета в регистре «Обороты счета 62». Каждому покупателю в регистре отводится одна строка. Сема счета 62 «Расчеты с покупателями и заказчиками» и представим ее на рисунке 5.  Рисунок 5 – Схема строения счета 62 «Расчеты с покупателями и заказчиками» Для учета расчетов с покупателями и заказчиками предприятия используют активно – пассивный счет 62 «Расчеты с покупателями и заказчиками». На схеме показаны счета, с которыми может быть составлены бухгалтерские записи с кредита счета в дебет соответствующих счетов. По этому счету формируются сведения о задолженности покупателей и заказчиков за проданные (отгруженные) товары, работы, услуги, основные средства и другие товары, право собственности на которые перешло к покупателям в соответствии с договорами купли-продажи или поставки. На этом счете также отражаются суммы полученных авансов и авансовых платежей от контрагентов. При отгрузке продукции покупателям и предъявлении ими платежных документов (счета-фактуры, накладные) в бухгалтерском учете поставщика отражается формирование дебиторской задолженности по стоимости реализованной (отгруженной) продукции по продажной цене, в том числе НДС к получению от покупателей. | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||