Роль анализа расходов на оплату труда в информационном обеспечении управления расходами. Роль анализа расходов на оплату труда в информационном обеспечен. 1 Теоретические основы анализа расходов на оплату труда в информационном обеспечении управления расходами

Скачать 0.51 Mb. Скачать 0.51 Mb.

|

|

1.2 Особенности информационного обеспечения процесса управления расходами на оплату труда Основой успешной финансово-хозяйственной деятельности любого современного предприятия является информационное обеспечение, которое не регламентировано законодательством и ведется в соответствии с информационными потребностями руководства предприятия. Главная цель информационного обеспечения − обеспечение менеджмента компании максимально полной информацией, необходимой для эффективной работы предприятия. В рамках постановки информационного обеспечения разрабатывается система управления затратами, которая нацелена на изучение оптимизацию этих затрат. Состав расходов для целей налогообложения регламентируются НК РФ. Состав затрат, включаемых в себестоимость продукции, регламентируются методиками планирования и учета калькулирования себестоимости продукции. При изучении слагаемых затрат, формирующих себестоимость продукции, можно сделать вывод о неоднородности затрат не только по своему составу, но и по значению в процессе производства продукции, работ, услуг. Одни затраты непосредственно связаны с производством, другие − с управлением и обслуживанием производства, третьи не связаны с производственным процессом (издержки производства). В связи с этим применение обоснованной классификации затрат предприятия по определенным признакам гарантируют эффективную постановку управленческого учета [12, с. 5]. Информация в условиях постиндустриального общества становится одним из важнейших ресурсов производства, от своевременного получения и использования которого в решающей мере зависят выбор эффективного направления развития, минимизация коммерческих и финансовых рисков, своевременность корректировки планов развития [14, с. 18]. В зависимости от источников получения информации она подразделяется на внутреннюю и внешнюю. Наибольшую роль в информационном обеспечении анализа играет внутренняя информация, к которой относятся все виды хозяйственного учета, бухгалтерская и статистическая отчетность, учредительные документы, юридическая документация, характеризующая договорные отношения с поставщиками и покупателями, заемщиками, вкладчиками и эмитентами, проектная и другая техническая документация, нормативно-плановая документация и бизнес план, акты аудиторских и плановых проверок. Внутренняя система информации является основной для управления деятельностью любого субъекта хозяйствования, в том числе расходами на оплату труда. Она наиболее надежная и всесторонняя, так как формируется самим субъектом хозяйствования и включает данные бухгалтерского (финансового) учета, управленческого, в том числе производственного учета, статистической отчетности и нормативно-плановую информацию. Бухгалтерская информация об имущественном состоянии и финансовых результатах деятельности организации является важным источником информации для клиентов и других партнеров, так как благодаря открытости данных бухгалтерской (финансовой) отчетности она доступна, особенно учитывая публичность отчетности наиболее крупных организаций. Бухгалтерская отчетность содержит информацию о задолженности перед персоналом организации, в отчете о движении денежных средств – расходы на оплату труда, так же в приложении к бухгалтерскому балансу – затраты на оплету труда с начислениями [19, с. 51]. Целью управленческого учета является обеспечение управленческого звена фирмы информацией оперативного и финансового учета, необходимой для анализа результатов финансово-хозяйственной деятельности фирмы, принятия на этой основе оптимальных управленческих решений и контроля за их реализацией. Статистический учет является обязательным для каждой фирмы, статистическая информация в отличие от финансовой может быть не сплошной, а выборочной. Статистический учет может осуществляться как по данным оперативного и финансового учета, так и с помощью самостоятельного наблюдения. Статистическая информация дополняет финансовую, в частности, о тех процессах и явлениях, которые не имеют стоимостной оценки. Статистическая отчетность представляет данные не только за отчетный год, но и за определенный период (5-10 лет) в виде таблиц и графиков, позволяющих проводить сравнительный экономический анализ деятельности фирмы. Оперативная информация поступает из унифицированных форм первичной учетной документации по учету труда и его оплаты [10, с. 12]. Унифицированные формы первичной учетной документации по учету труда и его оплаты утверждены постановлением Госкомстата согласованные с Министерством финансов Российской Федерации, Министерством экономического развития и торговли Российской Федерации, Министерством труда и социального развития Российской Федерации и включают в себя следующее. 1) По учету кадров: − №Т-1 «Приказ (распоряжение) о приеме работника на работу»; − №Т-2 «Личная карточка работника»; − №Т-3 «Штатное расписание»; − №Т-4 «Учетная карточка научного, научно-педагогического работника»; − №Т-5 «Приказ (распоряжение) о переводе работника на другую работу»; − №Т-6 «Приказ (распоряжение) о предоставлении отпуска работнику»; − №Т-7 «График отпусков»; − №Т-8 «Приказ (распоряжение) о прекращении (расторжении) трудового договора с работником (увольнении)»; − №Т-9 «Приказ (распоряжение) о направлении работника в командировку»; − №Т-10 «Командировочное удостоверение»; − №Т-11 «Приказ (распоряжение) о поощрении работника» [4, с. 12]. 2) По учету рабочего времени и расчетов с персоналом по оплате труда: − №Т-12 «Табель учета рабочего времени и расчета оплаты труда»; − №Т-13 «Табель учета рабочего времени»; − №Т-49 «Расчетно-платежная ведомость»; − №Т-51 «Расчетная ведомость»; − №Т-53 «Платежная ведомость»; − №Т-54 «Лицевой счет»; − №Т-60 «Записка-расчет о предоставлении отпуска работнику»; − №Т-61 «Записка-расчет при прекращении (расторжении) трудового договора с работником (увольнении)»; − №Т-73 «Акт о приеме работ, выполненных по срочному трудовому договору, заключенному на время выполнения определенной работы» [22, с. 40]. Организация формирует плановый фонд оплаты труда и на основании штатного расписания можно увидеть информацию о количестве работников и заработной плате. Штатным расписанием называется внутренний акт организации, в котором зафиксирована ее структура, штатный состав и штатная численность. В нем содержится перечень структурных подразделений, должностей, сведения о количестве штатных единиц, должностных окладах, надбавках и месячном фонде зарплаты. По нему руководитель определяет число вакансий и может выявить причины их появления. Таким образом, информационное обеспечение необходимо для нормального функционирования и развития предприятия. С его помощью руководители и менеджеры определяют основное направление развития фирмы с учетом материальных источников его обеспечения и спроса рынка. Информационное обеспечение позволяет правильно учесть все внутренние и внешние факторы в постановке конкретных целей развития предприятия и путей их достижения, обеспечивает взаимоувязку между отдельными структурными подразделениями предприятия, позволяет минимизировать издержки и открывает все возможные дополнительные источники ресурсов внутри фирмы. 2 АНАЛИЗ РАСХОДОВ НА ОПЛАТУ ТРУДА В ИНФОРМАЦИОННОМ ОБЕСПЕЧЕНИИ УПРАВЛЕНИЯ РАСХОДАМИ НА ПРИМЕРЕ ПРЕДПРИЯТИЯ ООО «МЕТРОПОЛИС» 2.1 Анализ экономических показателей деятельности предприятия ООО «Метрополис» Кондитерская фабрика «Метрополис» является признанным гарантом качества и экологичности производимой продукции, выпускаемой современным оборудованием ведущих европейских производителей. В специально созданной сертифицированной лаборатории опытные специалисты тщательно следят за качеством сырья на всех этапах производства. Общество с ограниченной ответственностью «Метрополис» было организовано 29 августа 2002 г. решение учредителей, о чем оформлен Учредительный договор. В настоящее время деятельность ООО «Метрополис» осуществляется в соответствии с Уставом. Общество имеет в собственности обособленное имущество, учитываемое на его самостоятельном балансе, может приобретать и осуществлять имущественные и личные неимущественные права и нести обязанности, быть истцом и ответчиком в суде. Также Общество имеет гражданские права и несет гражданские обязанности необходимые для осуществления любых видов деятельности, не запрещенных федеральными законами. Юридический адрес – 352905, Краснодарский край, город Армавир, улица Карла Маркса, дом 86. При регистрации были получены следующие реквизиты: ИНН: 2302037667 КПП: 230201001 ОГРН: 1022300629889 Дата регистрации: 29 августа 2002 г. Генеральный директор: Гасанян Мовсес Арамаисович. Основной вид деятельности: производство сухарей, печенья и прочих сухарных хлебобулочных изделий, производство мучных кондитерских изделий, тортов, пирожных, пирогов и бисквитов, предназначенных для длительного хранения. Учредительными документами ООО «Метрополис» являются учредительный договор, подписанный учредителями, и утвержденный ими устав. Метрополис − стабильное, активно развивающееся, перспективное предприятие, нацеленное на будущее. Разнообразие ассортимента, гарантированное качество и неповторимый вкус продукции, профессионализм сотрудников и любовь к кондитерскому делу, − все это рождает доверие покупателей на протяжении многих лет и позволяет постоянно расширять географию продаж. Стиль производственной деятельности фирмы отличают профессиональная команда сотрудников, важнейшими принципами работы которой являются постоянная забота о потребителе, систематический мониторинг потребностей покупателей, четкая и налаженная система работы с партнерами и поставщиками. Фабрика располагает производственным комплексом, включающим как механический, так и ручной труд. Традиционные домашние рецепты адаптируются к производственным условиям, не теряя уникальных вкусовых качеств. Секрет успешной работы творческого коллектива мастеров − в увлеченности своим делом, непрерывном совершенствовании эксклюзивных рецептур. Широчайший ассортимент кондитерских изделий насчитывает более 500 наименований и состоит из различных видов тортов, пирожных, печенья, вафельных трубочек, кексов, сбивных конфет, восточных сладостей, полуфабрикатов из слоеного теста, рахат-лукума, зефира и мармелада. Кондитеры компании не останавливаются на достигнутом результате, постоянно разрабатывают новые сладости, удивляя снова и снова покупателей. Рассмотрим основные абсолютные экономические показатели исследуемого предприятия за 2016-2018 годы. Источник исходных данных для подготовки данной таблицы – управленческие документы предприятия – бухгалтерский баланс и отчет о финансовых результатах ООО «Метрополис», подготовленные предприятием для своих собственных административных целей. Таблица 1 – Экономические показатели ООО «Метрополис» за 2016-2018 гг.

Ключевые тенденции периода – это сокращение товарооборота и уменьшение прибыли. За период товарооборот сократился на 694 тыс. руб. или 3,78%. Чистая прибыль уменьшилась на 898 тыс. руб. или 41,23%. Причина этого – развивающийся в 2017-2018 годах экономический кризис, который привел к сокращению платежеспособного потребительского спроса. Для удобства оценки показателей отразим их на рисунке 1.  Рисунок 1 – Экономические показатели ООО «Метрополис» за 2016-2018 годы, в тыс. руб. Рисунок 1 – Экономические показатели ООО «Метрополис» за 2016-2018 годы, в тыс. руб.Рассмотрим относительные экономические показатели предприятия в анализируемом периоде – таблица 2. Таблица 2 – Относительные экономические показатели ООО «Метрополис» за 2016-2018 годы, в процентах

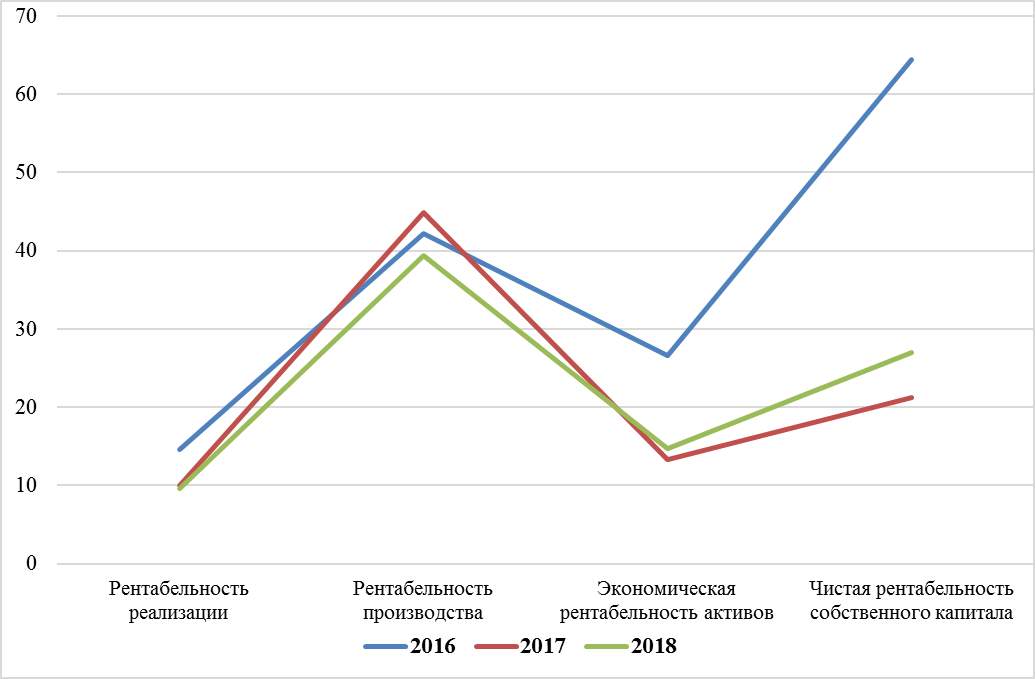

Ключевая тенденция периода – сокращение всех основных экономических показателей работы предприятия. Также для удобства отразим изменения этих показателей на рисунке 2.  Рисунок 2 – Основные экономические показатели Рисунок 2 – Основные экономические показатели ООО «Метрополис» за 2016-2018 годы, в процентах Изучая основные относительные экономические показатели, можно отметить, что в первой половине периода происходит их резкое уменьшение, а затем незначительный рост. Причем величина этого сокращения более значительна, чем последующий рост. На экономическую эффективность организации напрямую влияет рост себестоимости реализации и величины используемого имущества и капитала. Из-за того, что эти показатели растут быстрей выручки, у ООО «Метрополис» сокращаются все виды прибыли, что в итоге ведет к сокращению эффективности работы. Проведем анализ динамики активов на основании актива баланса предприятия. Цель анализа – определить, как изменились за анализируемый период элементы активов предприятия в абсолютном и относительном выражении [18, с. 45]. Результаты оценки динамики активов ООО «Метрополис» приведены в таблице 3. Таблица 3 – Динамика активов ООО «Метрополис» за 2016-2018 годы

Общее изменение величины активов составило 1 536 тыс. руб. или 15,28%. Основные статьи, которые определили рост активов, – это основные средства (рост на 971 тыс. руб.) и дебиторская задолженность (рост на 326 тыс. руб.). В целом изменения в активе баланса носят положительный характер, поскольку увеличиваются производственные фонды ООО «Метрополис». Внеоборотные активы в целом в 2018 г. увеличились на 1026 тыс. руб., что на 11,76% больше, чем в 2016 г. Оборотные активы увеличились на 510 тыс. руб. за последние три года с 2016 по 2018, что больше на 38,46%. Теперь проанализируем структуру активов ООО «Метрополис». Данный вид анализа отвечает на вопрос, какие веса имеют статьи активов в общем итоге, и как меняются эти веса в анализируемом периоде. Результаты оценки структуры активов – таблица 4. Таблица 4 – Структура активов ООО «Метрополис» за 2016-2018 годы, в процентах

Оценивая структуру активов, можно отметить, что в целом она остается довольно стабильной на протяжении периода анализа. Большая часть всего имущества – это основные средства (81,41% на 2018 год). Вторая по весу статья – запасы (8,73% на 2018 год), а третья – дебиторская задолженность (5,56% на 2018 год). В общем, можно сказать, что активы обладают «тяжелой» структурой. Связано это с тем, что помещение у предприятия находится в собственности, кроме того, работа предприятия требует относительно дорогих основных средств. Таким образом, можно предварительно сделать вывод о том, что в анализируемом периоде финансово-хозяйственная деятельность ООО «Метрополис» будет иметь ухудшающиеся показатели, вследствие снижения эффективности работы предприятия. | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||