Туманова Е.И. сезон выпуска 20-09 дата защиты ноябрь 2020 направ. 1 Теоретическометодические аспекты оценки деловой активности организации 7

Скачать 0.91 Mb. Скачать 0.91 Mb.

|

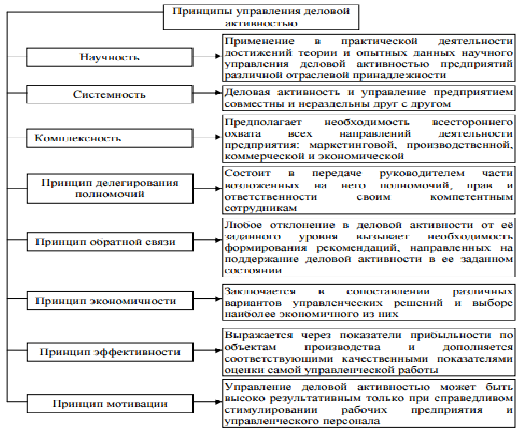

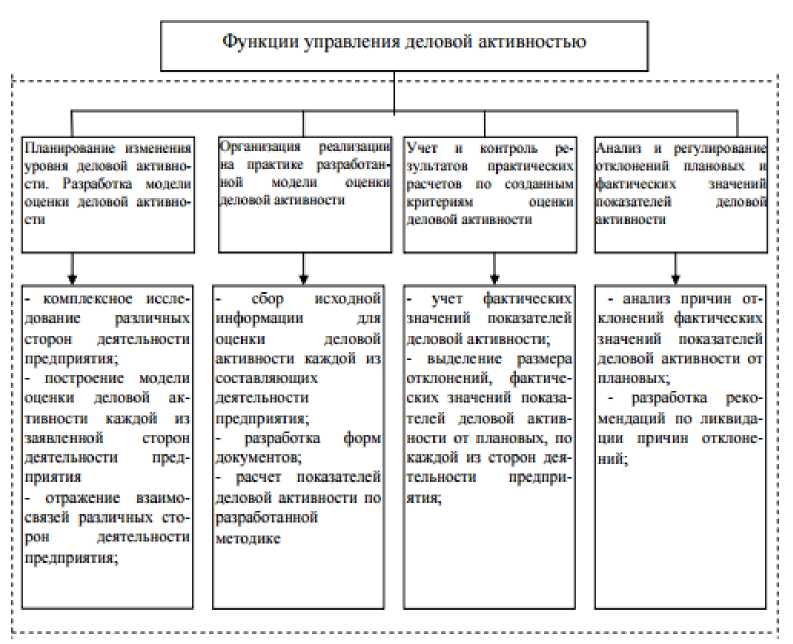

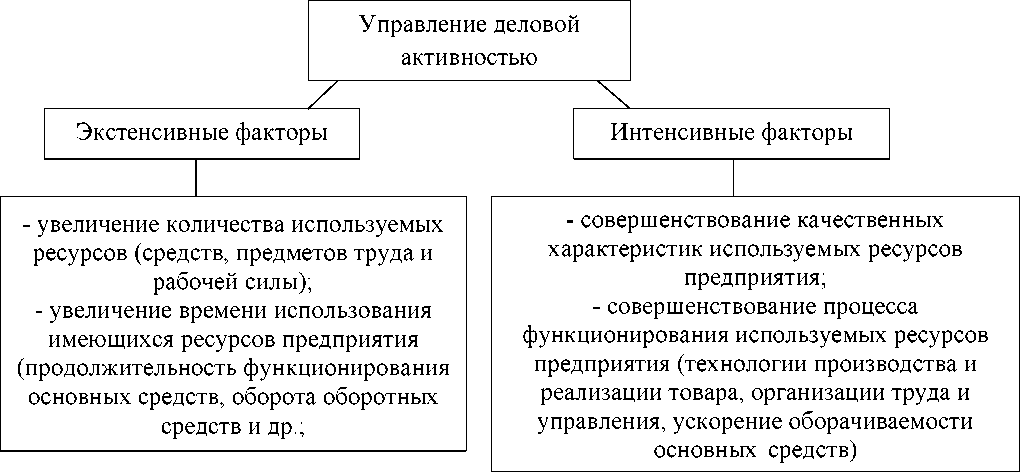

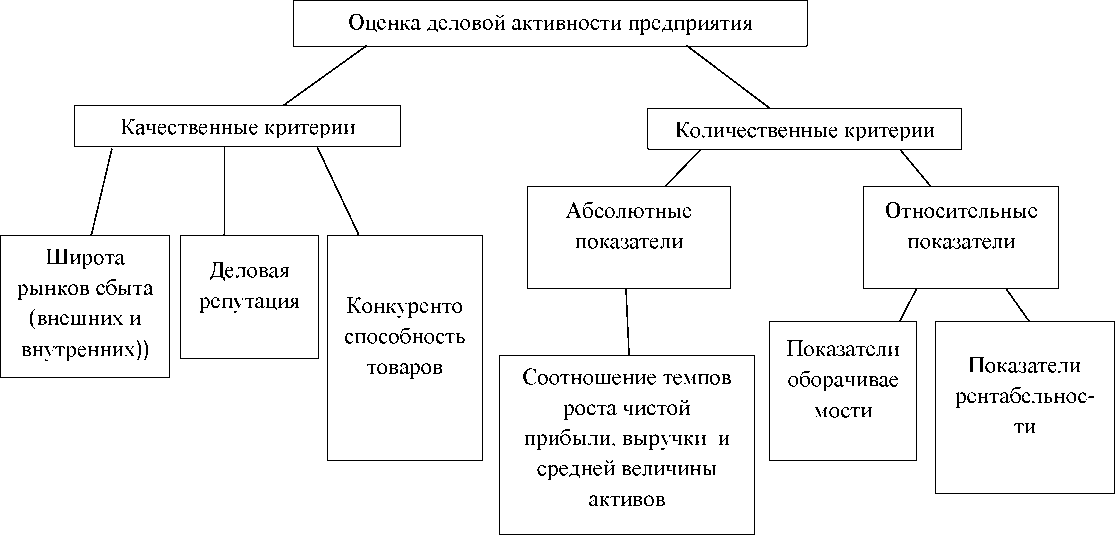

1 Теоретическо-методические аспекты оценки деловой активности организации1.1 Сущность, цель и задачи управления деловой активностью предприятияДеловая активность оказывает существенное влияние на финансовое положение организации в условиях рыночной экономики. Деловая активность в широком смысле подразумевает под собой усилия, направленные на продвижение предприятия. В более узком смысле, деловая активность предприятия понимается как текущая коммерческая и производственная деятельность организации. Цель анализа деловой активности организации - оценка финансового положения предприятия и осуществление работы, направленной на повышение этого положения. Управление деловой активностью подразумевает под собой разработку конкретных направлений по поводу того, как вести эту работу. Управление деловой активностью предприятия позволяет выявить наиболее слабые места в осуществлении его деятельности. Таким образом, анализ деловой активности предприятия позволяет дать ответ на то, какие у предприятия в момент проведения анализа имеются методы и приемы для того, чтобы улучшить его финансовое состояние1. Целью управления деловой активностью непосредственно является осуществление постоянного контроля над состоянием каждого направления деятельности предприятия. Контролю подвергаются все элементы, объекты, и компоненты управления деловой активностью предприятия. Основным значением управления и анализа деловой активности является формирование экономически обоснованного результата оценки эффективности и интенсивности используемых организацией ресурсов и выявление путей их повышения. Задачами оценки деловой активности и ее анализа являются: анализ динамики основных показателей деятельности предприятия; анализ показателей оборачиваемости предприятия; анализ показателей рентабельности предприятия2. Важно отметить и тесную связь между показателями деловой активности и другими не менее важными характеристиками предприятия. Такими характеристиками могут быть, например, платежеспособность и кредитоспособность предприятия, то есть его финансовая устойчивость. Таким образом, можно сделать вывод, что анализ деловой активности используется как первичный и ускоренный анализ финансового состояния организации. Это значит, что прежде чем проводить глубокий анализ предприятия, можно провести анализ деловой активности и уже по результатам проведенного анализа деловой активности делать вывод о необходимости проведения более тщательного и полного анализа состояния финансового положения предприятия3. Необходимость проведения анализа деловой активности предприятия характеризуется непосредственно его значимостью, поскольку такой анализ направлен на оценку состояния предприятия и выявление симптомов кризисного положения. Положительная черта анализа деловой активности заключается в том, что такой анализ не требует много времени и усилий для своего проведения. Анализ деловой активности способствует быстрой оценке ситуации, то есть меры по устранению причин, повлекших негативную динамику состояния предприятия, могут быть разработаны до наступления каких-либо последствий, чего нельзя сделать при углубленном анализе. Управление деловой активностью, как правило, подразделяют на четыре этапа. Целью первого этапа управления деловой активностью является планирование уровня показателей, отражающих деловую активность. При реализации данного этапа используются данные оперативного, тактического и стратегического планов по каждому направлению деятельности предприятия4. Второй этап характеризуется формированием портфеля заказов. В соответствии с ним формируется производственный процесс, производится расчет планируемых значений относительных показателей, которые отражают деловую активность относительно производственной, экономической, маркетинговой и коммерческой деятельности, а также происходит изготовление продукции. Третий этап характеризуется сбором, обобщением и интерпретацией информации о фактически произведенных затратах, прибыли, объеме производства и реализации. Производится расчет фактических показателей, отражающих деловую активность предприятия. На деловую активность оказывают влияние внутренние и внешние факторы. Исследование системы факторов формирования деловой активности приобретает особую важность для совершенствования инструментария управления деловой активностью предприятия5. Инструментарием управления деловой активностью называются элементы, благодаря которым происходит осуществление процесса воздействия на деловую активность предприятия. К составляющим инструментария управления деловой активностью носят: принципы управления деловой активностью; методы управления деловой активностью; функции управления деловой активностью6. Принципы управления деловой активностью - это комплекс правил и требований, предъявляемых к процессу управления деловой активностью предприятия (см. рисунок 1).  Рисунок 1 - Принципы управления деловой активностью7 Второй составляющей управления деловой активностью являются методы управления деловой активностью. О них подробнее будет рассмотрено в третьем параграфе первой главы данной работы. Третьей составляющей управления деловой активностью являются функции управления деловой активностью предприятия. Выделяют четыре основных функции управления деловой активностью, которые представлены на рисунке 2.  Рисунок 2 - Функции управления деловой активностью8 Для объективного анализа деловой активности необходимо также классифицировать движущие силы ее колебаний. Все вышесказанное, позволяет сделать вывод о том, что деловой активностью возможно и нужно управлять с помощью экстенсивных и интенсивных факторов, что схематично представлено на рисунке 3.  Рисунок 3 - Управление деловой активностью9 Следует отметить, что деловая активность предприятия проявляется именно в динамичности его развития, достижении им поставленных целей, эффективном использовании экономического потенциала, расширении доли на рынке10. Деловая активность предприятия измеряется с помощью системыколичественных и качественных критериев представленных на рисунке 4.  Рисунок 4 - Система критериев оценки деловой активности организации11 Бухгалтерская и управленческая отчетность организации является информационной базой для проведения анализа деловой активности12. В основном данные для расчета показателей деловой активности берутся из Формы № 1 «Бухгалтерский баланс» и Формы № 2 «Отчет о финансовых результатах». Также могут быть использованы другие формы бухгалтерской отчетности, например, «Отчет о движении денежных средств», «Отчет об изменениях капитала». Для согласованности информации, полученной из разных документов, используют бухгалтерскую книгу, оборотные ведомости и ведомости инвентаризаций. В бухгалтерской отчетности представлена информация о финансовом состоянии предприятия, а именно о наличии финансовых ресурсов предприятия, их распределении и использовании, данные о финансовых результатах (прибыли), наличии и движении собственного и заемного капитала, денежных потоках, состоянии дебиторской и кредиторской задолженностей, состоянии и изменениях основных средств, нематериальны активов и т.п.13 В управленческой отчетности представлена информация о состоянии, обеспеченности и использовании ресурсов предприятия, организации и результатах выполнения производственной программы, т.е. производственной и деловой активности. Таким образом, управленческая отчетность отражает внутренние проблемы предприятия: размеры, стоимость и эффективность использования ресурсов производства, изменение затрат, формирование центров производства продукции, ее качество, конкурентоспособность, цену, сферу реализации, от которых зависят финансовые результаты предприятия. В международной практике под управленческим учетом понимается не только бухгалтерский учет внутренней информации, но и анализ хозяйственной деятельности, доступной только для внутренних пользователей информации о результатах анализа хозяйственной деятельности14. Думается, есть необходимость рассмотреть этот вопрос более детально в следующем параграфе. Для того, чтобы провести анализ деловой активности предприятия, необходимо применение различных современных методик а средств. В последнее время сильно выросла роль новых технологий при проведении анализа хозяйственной деятельности предприятия. Технологии позволяют производить множество вычислений, что облегчает проведение анализа. В результате вычислений можно получить данные, которые необходимо представить в табличном или графическом виде. Так как в настоящее время большую часть информации вручную обработать практически невозможно, применяется техника15. В частности, на постсоветском пространстве, включающем следующие страны –Азербайджан, Беларусь, Грузия, Казахстан, Киргизия, Латвия, Литва, Молдова, Румыния,Узбекистан, Украина, Таджикистан, Эстония, а также в некоторых зарубежных странах (например, Вьетнам) лидирует продукция российской компании «Фирма 1С». Таким образом, деловую активность можно охарактеризовать как мотивированный макро- и микроуровнем управления процесс устойчивого развития предприятия. |