ответы по эк.теории. 1. Зарождение и основные этапы развития экономической науки. Становление эт как синтеза современной экономической мысли

Скачать 1.03 Mb. Скачать 1.03 Mb.

|

|

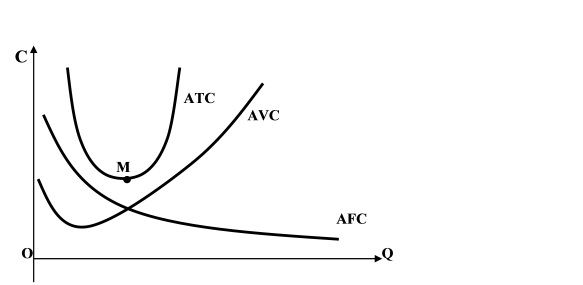

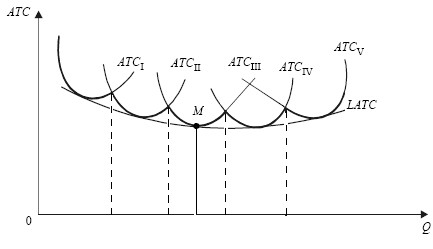

33. Формирование предпринимательского капитала: методы, источники. Для начала деятельности фирма должна иметь стартовый капитал. Стартовый капитал — это первоначально вложенный капитал плюс текущие затраты на начальное ведение производства. Источниками покрытия этих затрат могут быть как собственные средства, так и заемные. Собственные (внутренние) средства — это: • сбережения, образовавшиеся за счет прибыли; • деньги, предназначенные для амортизации; • капитал, поступающий от продажи акций и облигаций. Они составляют 60-70% всех финансов предприятия. Заемные (внешние) средства — это банковский и коммерческий кредит. На их долю приходится 30-40% всех финансов. Кредиты подразделяются на долгосрочные и краткосрочные. Последние возвращаются в течение одного года, первые — за более длительный срок. Краткосрочные займы используются для покрытия ежедневных затрат по выплате заработной платы, покупке сырья и т. п. Долгосрочные займы в основном применяются при долгосрочны покупках оборудования, зданий и т. п. Краткосрочные займы имеют формы: • коммерческого кредита, который одна фирма предоставляет другой • займов у финансовых институтов: банков или финансовых компаний; • займов у инвесторов (в основном у населения) через продажу им акций и облигаций, которые являются своего рода долговыми расписками фирмы, обязующейся вернуть деньги с определенным процентом. К возможным способам формирования предпринимательского капитала относят: 1. финансовые итоги предыдущей предпринимательской деятельности; 2.личные сбережения; 3.заемные средства. Основной капитал может быть сформирован двумя способами: 1) приобретение в собственность; 2)аренда (лизинг). 34. Экономическое содержание и условия предпринимательской деятельности. 35. Кругооборот и оборот предпринимательского капитала. Основной и оборотный капитал. В российской и зарубежной экономической литературе кругооборот капитала обычно рассматривается на микро- и макроуровнях. Кругооборот капитала на микроуровне. От поставщиков фирма получает оборудование, сырье, материалы, а также труд в виде рабочей силы, т. е. вещественные и личные факторы производства. За них фирма направляет поставщикам денежные средства, которые составляют ее расходы. В процессе производства деятельности фирма создает материальные блага, которые выступают в виде законченной продукции, предназначенной для личного производственного потребления, или в виде полуфабрикатов, используемых другими фирмами. Готовая продукция поступает покупателям. Вырученные денежные средства выступают в виде дохода фирмы. Получаемые денежные средства Д1 включают прибавочную стоимость ∆Д. (Д1=Д+∆Д). Кругооборот на макроуровне. Кругооборот предпринимательского капитала осуществляется в виде связей фирм с семейными хозяйствами. Связующими звеньями выступают рынки ресурсов, потребительских товаров, финансовый рынок и государство, его бюджетные органы. Модель кругооборота капитала представляет собой поток товаров и услуг, которыми обмениваются домашние (семейные) хозяйства и фирмы. В модели участвуют фирмы, семейные (домашние) хозяйства, рынки продуктов, рынки ресурсов, финансовый рынок и государство, его бюджетные органы. Оборот капитала – периодически повторяющийся процесс возобновления движения капитала с момента его авансирования до полного возвращения предпринимателю. Оборот капитала начинается с авансирования определенных средств на организацию какого-либо производства, а завершается тогда, когда вся капитальная стоимость возвращается предпринимателю в своей первоначальной денежной форме. Функционирующий капитал, делится на основной и оборотный. А. Смит в основу деления капитала на основной и оборотный заложил признак физической неподвижности или подвижности различных частей капитала. К физически неподвижным он относил здания, машины, сооружения, которые находятся в неподвижном состоянии и не вступают в обращение в процессе производства. Такой капитал является основным. К физически подвижным относятся: сырье, деньги, готовые товары. Они физически перемещаются и потому обращаются. Такой капитал является оборотным. «основной капитал фирмы измеряется как имущество, а производственные факторы — рабочая сила и сырье представляют собой оборотный капитал». К оборотному капиталу они относят также готовую продукцию и прибыль. 36. Материальный и моральный износ капитала. Амортизация и методы ее начисления. Материальный износ капитала – постепенная утрата первоначальных физических свойств товара в процессе его использования. Уровень материального износа зависит от продолжительности и интенсивности эксплуатации машин и оборудования + от особенностей производственных технологий. Вызывается двумя основными причинами: 1. Перенесение стоимости потребленных средств труда живым трудом на готовый продукт; 2. Утрата этой стоимости от бездействия. Моральный износ капитала – непосредственно связан с техническим прогрессом. Различают 2 вида морального износа: Моральный износ первого рода вызван ростом производительности труда и созданием аналогичного оборудования или машин с меньшими затратами, в результате чего их стоимость становится ниже. Моральный износ второго рода вызван созданием более современных и более производительных машин. В настоящее время переход на принципиально новые технологии происходит в среднем через каждые 3 года. Амортизация - процесс постепенного переноса стоимости средств производства на производимый продукт. Методы её начисления: 1. Линейный метод - равномерное списывание основного капитала. Обычно списание связано с амортизацией и возмещением стоимости материальных активов. 2. Метод двойного уменьшения остатка - метод начисления амортизации с темпом в два раза большим по сравнению с линейным методом амортизации. 3. Метод суммы чисел - в широком смысле - метод систематического списания некоторой суммы в течение T лет с использованием множителя, который вычисляется как отношение числа лет до окончания периода к сумме 1+2+...+T. 4. Начисление амортизации пропорционально объему продукции - метод начисления амортизации на основании натурального показателя объема продукции в отчетном периоде и соотношения первоначальной стоимости объекта и предполагаемого объема продукции за весь срок полезного использования объекта основных средств. 5. Принцип половины года - метод начисления амортизации, согласно которому износ по всем активам, купленным в течение года, рассчитывается, как если бы они были куплены в середине года. 6. Ускоренная амортизация - методы начисления амортизации, при которых стоимость актива списывается более быстрыми темпами по сравнению с линейным методом амортизации. 37.Показатели эффективного использования ресурсов фирмы. В связи с тем что в конкуренции предпринимателей побеждает в первую очередь тот, кто имеет выигрыш во времени, показатели, отражающие временные характеристики функционирования капитала, являются важнейшими экономическими показателями. Например, скорость обращения капитала рассчитывается как число оборотов, совершаемых в течении года: П (число оборотов) = О (единица измерения оборота капитала в год / Т (время оборота данного капитала в месяцах) Оборот капитала как показатель характеризует соотношение между объемом реализации и вложенным капиталом, т.е. оценивает степень, до которой чистые вложенные активы генерируют сбыт: К1 = объем реализации / вложенный капитал Простейшим показателем здесь является коэффициент оборачиваемости оборотного капитала, равный частному от деления стоимости реализованной продукции (выручка от реализации) за данный период на средний остаток оборотного капитала за тот же период. Rоб = Средний остаток оборотного капитала / стоимость реализованной продукции Зная число оборотов можно подсчитать и показатель средней продолжительности одного оборота в днях. От = О / П Показатели оборачиваемости имеют большое значение для оценки финансового состояния предприятия, поскольку скорость превращения оборотных средств в денежную форму непосредственно влияние на платежеспособность предприятия. Кроме того, увеличение скорости оборота средств при прочих равных условиях отражает повышение инвестиционной привлекательности предприятия. Соотношение оборотного капитала и суммы краткосрочных обязательств увязывает объем действующего капитала и платежеспособность предпринимателя. Действующий капитал – это сумма превышения оборотных фондов над краткосрочными долговыми обязательствами: К2 = оборотный капитал / краткосрочные обязательства Срок окупаемости = необходимые капитальные вложения / годовая амортизация + годовая прибыль Для характеристики функционирования основных и оборотных фондов применяются также показатели, отражающие эффективность и их использование. Они бывают двух видов:

Фо = объем произведенной продукции / объем основных производственных фондов Показатель фондоотдачи отвечает на вопрос, сколько продукции выпускается на единицу стоимости основного капитала.

Фе = объем основных фондов / объем произведенной продукции = 1 / Фо Этот показатель отражает потребность в основном капитале на единицу стоимости результата. 38. Издержки: сущность и виды. Зависимость издержек производство от объема выпускаемой продукции Издержки – выраженные в денежной форме затраты производителя на факторы производства в процессе производства и реализации продукции. Издержки – затраты на приобретение средств производства и рабочей силы, которые используются при производстве товаров (также это затраты на приобретение факторов производства). 1) Издержки производства по Марксу : • Издержки производства – затраты капитала на производство, которые должны понести организаторы предприятия с целью создания товаров и последующего получения прибыли. Издержки производства на уровне предприятия выступают в виде затрат капитала (К): К= С (затраты на средства производства)+ V (затраты на рабочую силу). • Издержки производства общества – общая сумма затрат живого (необходимый и прибавочный) и овеществленного труда. Складываются из: затрат на оплату пр-ва (С), затрат на оплату рабочей силы (V), прибавочной стоимости (М). Т.о. стоимость товара будет выглядеть: Т= С+V+М. • Издержки обращения, возникающие в сфере сбыта. Два подхода при определении издержек: - объективный: издержки пр-ва сводятся непосредственно к затратам на факторы пр-ва. - субъективный: издержки альтернативных возможностей, т. е. действительные издержки – издержки, которые определяются при достижении наивысшей полезности использования ресурсов. Виды издержек: - постоянные – затраты, не зависящие от объёма выпускаемой продукции (затраты на здания, налги на недвижимость, оплата охраны, зарплата управленческому персоналу); - переменные – их величина непосредственно зависит от кол-ва произведенной продукции (затраты на сырьё, материалы, топливо, электроэнергию, на рекламу, на зарплату рабочих, налог с продаж); - валовые = переменные +постоянные в виде денежных расходов на пр-во определенного объема продукции; - средние = отношение валовых издержек к кол-ву выпущенной продукции; - трансакционные – затраты в сфере обращения: получение и обработка информации, расходы на рекламу и др.; - бухгалтерские – фактические затраты производства в ден. Форме (прямые – вкл. Расходы, связанные с созд. Продукции; косвенные – расходы, необходимые для общего функционирования предприятия и его организационных основ); - экономические – основаны на ограниченности ресурсов и альтернативном их использовании, издержки «упущенных возможностей» (внешние или явные – затраты на приобретение сырья, материалов, оборудования у поставщиков; внутренние или неявные – денежные платежи, которые могли бы быть получены при передаче их другим предпринимателям, неоплаченные издержки за ресурсы, принадлежащие фирме: рента, могла бы быть получена если бы помещение сдавалось в аренду; заработная плата предпринимателя, которую он мог бы получить при выполнении обязанностей менеджера на др. фирме). Зависимость издержек от объема выпускаемой продукции может быть представлена в виде графика: С - издержки Q – объем выпускаемой продукции. Верхняя кривая – ТС – валовые издержки Средняя прямая – VC – постоянные Нижняя кривая – FC – переменные 39. Средние издержки в краткосрочном и долгосрочном периодах. Эффект масштаба производства (положительный, отрицательный, нейтральный) Средние издержки AC/ATC – затраты, которые несет производитель на производство и реализацию 1 единицы товара ATC=AFC+AVC ATC=FC/Q+VC/Q=(FC+VC)/Q=TC/Q  Средние издержки, как видно из графика, в начале падают, достигают своего минимума, а затем начинают расти. Практически это означает, что при малом объеме производства процесс будет относительно неэффективным и дорогостоящим, так как оборудование окажется недогруженным, разделение труда неглубоким, технологические процессы менее совершенными. По мере расширения производства его эффективность будут расти и переменные издержки на единицу продукции будут снижаться, что связано с положительным эффектом масштаба. Но применение все большего количества переменных ресурсов приведет в конце концов к тому, что в действие вступит закон убывающей отдачи. С этого момента использование ресурсов будет настолько полным и интенсивным, что каждая добавочная единица переменных ресурсов будет увеличивать объем производства на меньшую величину.  Кривая средних издержек длительного периода, так называемая оберточная кривая, образуется как касательная к множеству краткосрочных кривых средних издержек. Так как эти кривые в соответствии с законом убывающей отдачи поднимаются, то любое увеличение объема производства рано или поздно начнет приносить убытки. Положительный эффект масштаба имеет место тогда, когда долгосрочные издержки фирмы падают по мере увеличения выпуска. Наблюдается под воздействием факторов: специализируется труд рабочих; специализируется и экономится управленческий труд; эффективнее используется оборудование, в целом основной и оборотный капиталы; складывается возможность производить более глубокую переработку сырья, использовать технологические отходы и т.д. Отрицательный эффект масштаба возникает при такой организации производства, когда долговременные средние издержки возрастают по мере увеличения объема выпускаемой продукции. Его основная причина связана с ослаблением контроля за координацией деятельности различных звеньев фирмы. Управленческий аппарат становится многочисленным, высшее руководство отдаляется от производственного процесса. Это снижает оперативность, четкость управления, возрастают прямые и накладные расходы производства. Неизменный эффект масштаба – это ситуация, когда рост объема производства в фирме соответствует росту затрат 40. Предельные издержки и производительность. Закон убывающей отдачи. Предельные издержки — это такие издержки, которые обусловлены затратами на производство дополнительной единицы продукции по отношению к ранее выпущенному ее объему. Однако получить величину предельных издержек непросто. Это обусловливается тем, что вовлечение дополнительно того или иного ресурса, на который осуществляются затраты, в различных ситуациях может вызвать весьма неравновеликие приращения объема выпускаемой продукции. Поэтому необходимо знать величину предельного продукта, который представляет собой приращение выпуска продукции, вызванное вовлечением в производство дополнительной единицы того или иного ресурса при неизменном объеме использования других ресурсов. Следовательно, предельные издержки можно получить путем деления приращения полных общих издержек, затраченных на привлечение дополнительной единицы ресурса, на величину физического предельного продукта. Относительно предельных издержек необходимо сделать следующие пояснения: 1)кривая предельных издержек не связана с кривой средних постоянных издержек, так как предельные издержки отражают только те изменения в издержках, которые вызываются изменениями в объеме выпускаемой продукции. Постоянные издержки, как известно, составляют неизменную величину, которая лишь распределяется на выпущенный объем продукции. 2) кривая предельных издержек пересекает кривые средних общих и переменных издержек в точках, соответствующих минимальной величине последних. 3) динамика предельных издержек подвержена действию законов производительности (постоянной, возрастающей и убывающей). Сама же кривая предельных издержек представляет собой зеркальное отражение кривой предельной производительности. 4)кривая общих средних издержек перемещается на плоскости, если происходит изменение постоянных издержек, тогда как расположение кривых средних переменных и предельных издержек остается неизменным. 5) кривые предельных издержек, средних переменных и средних общих издержек смещаются, если изменяются цены на ресурсы, входящие в переменные издержки. Для лучшего понимания средних и предельных издержек, имеющих, как мы увидим в дальнейшем, весьма существенное значение для оценки важнейших моментов хозяйственной жизни предприятия, обратим еще раз внимание на их взаимосвязь с физическим предельным продуктом. Изменение последнего подпадает под действие законов возрастающей, постоянной и убывающей производительности, или отдачи от дополнительно вовлекаемых в процесс производства тех или иных факторов. Причем кривые предельного продукта и предельных издержек по отношению друг к другу имеют зеркальное отображение. |