ответы по эк.теории. 1. Зарождение и основные этапы развития экономической науки. Становление эт как синтеза современной экономической мысли

Скачать 1.03 Mb. Скачать 1.03 Mb.

|

|

4. Издержки производства и законы производительности Издержки производства подвержены действию законов возрастающей, постоянной и убывающей производительности. Действие этих законов проявляется в процессе организации и расширения производства и поиска оптимального его масштаба, при котором производство единицы продукции достигает минимума издержек на него. Закон возрастающей производительности Если последовательно задействовать все больше и больше ресурсов в процессе постепенного наращивания объема выпускаемой продукции, то сначала в результате действия закона возрастающей производительности издержки производства каждой последующей единицы или партии продукции будут падать, так как каждая дополнительная единица ресурса, вовлеченная в производство, будет обеспечивать прирост предельного продукта. Закон постоянной производительности Затем издержки производства на определенном минимальном уровне стабилизируются в результате того, что каждая последующая единица ресурса, используемая в производстве, будет обеспечивать неизменную отдачу. В этом находит свое проявление действие закона постоянной производительности. Закон убывающей производительности Наконец, объем производства достигает такого масштаба, при котором вовлечение в производство каждой последующей дополнительной единицы ресурса обеспечивает все меньшую и меньшую отдачу, что отразится на росте издержек каждой дополнительной единицы выпускаемой продукции. Предельные издержки и предельный продукт переменного фактора имеют очевидную взаимосвязь. С ростом предельного продукта переменного фактора предельные издержки обязательно падают. В момент, когда предельный продукт переменного фактора достигает максимального значения, предельные издержки минимальны. Падение же предельного продукта переменного фактора производства сопровождается ростом предельных издержек. Определение предельных издержек имеет для фирмы очень важное значение, поскольку позволяет определить те издержки, величину которых она всегда может контролировать. Предельные издержки показывают, каков объем тех затрат, которые фирма понесет в случае увеличения производства на последнюю единицу продукции, или тех средств, что она сэкономит при сокращении объема производства на эту единицу. Закон убывающей отдачи применим на краткосрочном отрезке времени, когда, по меньшей мере, один производственный фактор остается неизменным. Закон описывает уменьшение предельного, продукта, но не обязательно до отрицательного значения. Закон убывающей производительности отражает изменения совокупного, среднего и предельного продуктов переменных затрат. Преде́льные изде́ржки — показатель предельного анализа производственной деятельности, дополнительные затраты на производство единицы дополнительной продукции. Для каждого уровня производства существует особое, отличное от других значение предельных издержек Предельная проиводительность - дополнительная величина выпуска продукции, выраженная в текущих ценах и возникающая в результате небольшого увеличения капитала, в расчете на единицу дополнительных капиталовложений ЗАКОН УБЫВАЮЩЕЙ ОТДАЧИ закон, в соответствии с которым сверх некоторых фиксированных значений факторов производства предельный продукт при изменении любого из переменных факторов, влияющих на объем производства, будет уменьшаться по мере роста масштабов вовлечения этого фактора. закон убывающей отдачи. Его можно сформулировать следующим образом: непрерывное увеличение использования одного ресурса в сочетании с неизменным количеством других ресурсов на определенном этапе приводит к прекращению роста отдачи от него, а затем и к ее сокращению. Этот закон базируется опять же на неполной взаимозаменяемости ресурсов. Ведь замена одного из них на другой (другие) возможна до определенного предела. В соответствии с этим законом, непрерывное увеличение использования одного переменного ресурса в сочетании с неизменным количеством других ресурсов на определенном этапе приводит к прекращению роста отдачи от него, а затем и к ее сокращению. Данный закон действует при неизменном технологическом уровне производства. Переход к более прогрессивной технологии повышает отдачу ресурсов независимо от соотношения постоянных и переменных факторов. Закон убывающей отдачи применим ко всем видам переменных факторов во всех отраслях. При постепенном введении в производство дополнительных единиц переменного ресурса при условии, что все остальные ресурсы постоянны, отдача от этого ресурса сначала быстро растет, а затем ее прирост начинает снижаться. 41. Структура себестоимости продукции и методы ее понижения

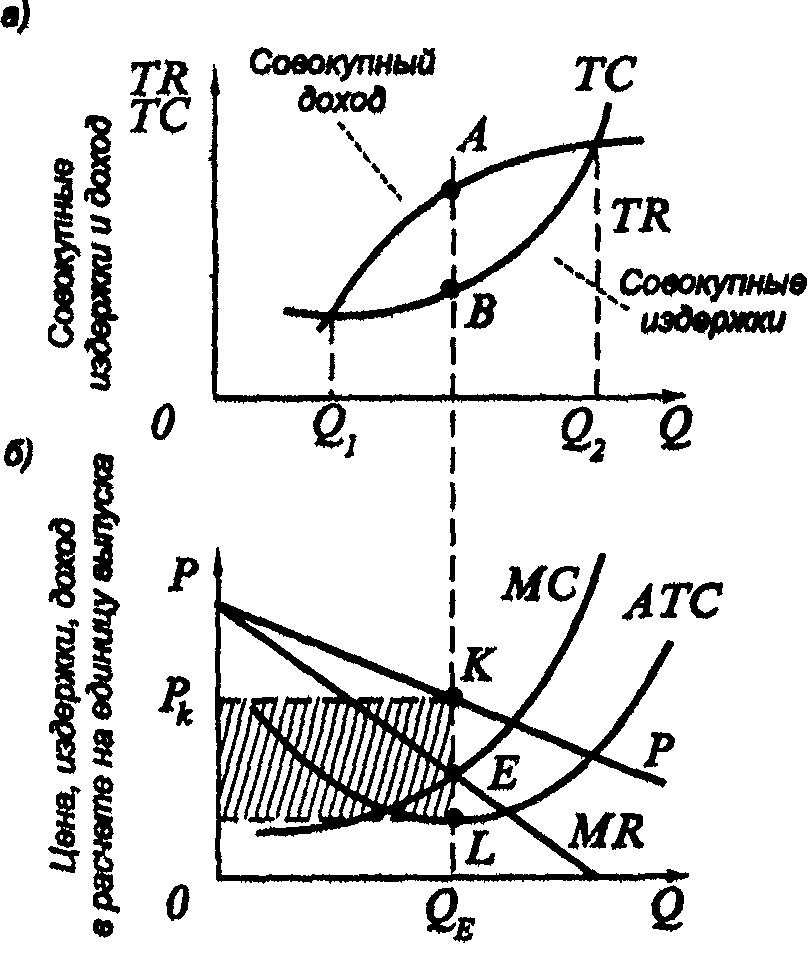

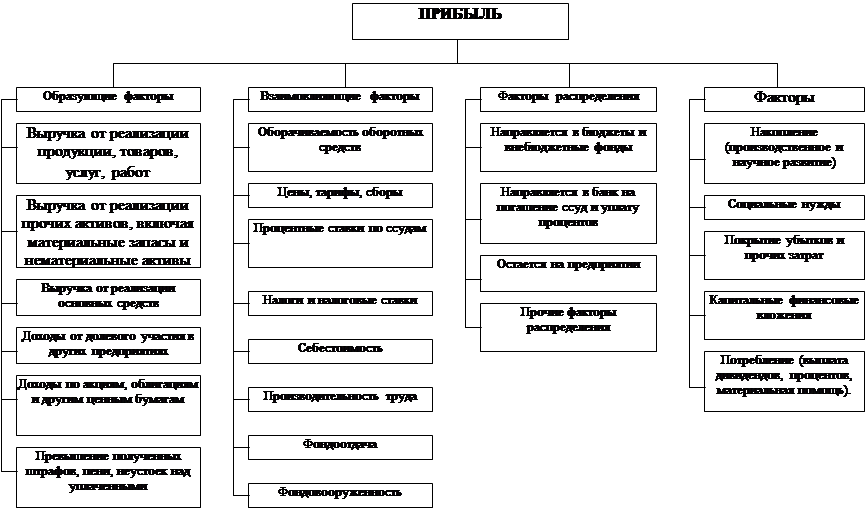

Структура себестоимости по элементам затрат характеризует общее экономическое положение предприятия, показывает источники перерасхода или экономии, а также показывает общие потребности предприятия в материальных, трудовых, финансовых ресурсах для их дальнейшего сбалансирования по всем разделам производственной программы. Структура себестоимости по элементам затрат определяется в расчёте на полный объём производства. Формирование структуры себестоимости по статьям калькуляции имеет другую цель. С её помощью определяют воздействие на величину новой продукции изменение объёмов производства, потерь от простоев, брака, рекламаций и т. п. Поэтому в этой структуре себестоимости затраты обособляются, группируются в зависимости от назначения и субъекта их осуществления. Экономия, обусловливающая фактическое снижение себестоимости, рассчитывается по следующему составу факторов: Повышение технического уровня производства. Это внедрение новой, прогрессивной технологии, механизация и автоматизация производственных процессов; улучшение использования и применение новых видов сырья и материалов; изменение конструкции и технических характеристик изделий; прочие факторы, повышающие технический уровень производства. Совершенствование организации производства и труда. Снижение себестоимости может произойти в результате изменения в организации производства, формах и методах труда при развитии специализации производства; совершенствования управления производством и сокращения затрат на него; улучшение использования основных фондов; улучшение материально-технического снабжения; сокращения транспортных расходов; прочих факторов, повышающих уровень организации производства. Изменение объема и структуры продукции, которые могут привести к относительному уменьшению условно-постоянных расходов (кроме амортизации), относительному уменьшению амортизационных отчислений, изменению номенклатуры и ассортимента продукции, повышению ее качества. Условно- постоянные расходы не зависят непосредственно от количества выпускаемой продукции. С увеличением объема производства их количество на единицу продукции уменьшается, что приводит к снижению ее себестоимости Улучшение использования природных ресурсов. Здесь учитывается: изменение состава и качества сырья; изменение продуктивности месторождений, объемов подготовительных работ при добыче, способов добычи природного сырья; изменение других природных условий. Эти факторы отражают влияние естественных (природных) условий на величину переменных затрат. Анализ их влияния на снижение себестоимости продукции проводится на основе отраслевых методик добывающих отраслей промышленности. Отраслевые и прочие факторы. К ним относятся: ввод и освоение новых цехов, производственных единиц и производств, подготовка и освоение производства в действующих объединениях и на предприятиях; прочие факторы. Необходимо проанализировать резервы снижения себестоимости в результате ликвидации устаревших и ввода новых цехов и производств на более высокой технической основе, с лучшими экономическими показателями. 42. Монопольная прибыль и современные стратегии ее извлечения Предприниматель получает монопольную прибыль, если является монополистом и может контролировать рынок, не допускать конкурентов или ограничивать производство продукции при повышении цены. Это наглядно видно на рис. 12.10. Цена, которую фирма-монополист устанавливает на свою продукцию, определяется высотой кривой спроса (а не высотой кривой предельного дохода в точке выпуска, дающую максимальную прибыль). На рисунке 12.10,а изображены линии общей выручки и общих затрат, на рис. 12.10, б – линии спроса на продукцию фирмы-монополиста, кривые предельной выручки, средних и предельных затрат. Монополист получает положительную прибыль в интервале объемов выпуска Q1 и Q2 (линия общей выручки – выше линии общих затрат). Максимального значения (равного длине отрезка AB) прибыль достигает при объеме выпуска QE, когда кривые MR и MC пересекаются (в точке E), но монополист при этом выпуске продает продукцию по цене PK в точке K. Монопольное положение на рынке позволяет уменьшить объем производства и повысить цену. Заштрихованный прямоугольник на рисунке 12.10 характеризует потенциально максимальную прибыль монополиста.  Рис. 12.10 Стратегии извлечения монопольной прибыли: Получить кратковременную максимальную прибыль, взвинтив цены, продавая товары до тех пор, пока не упадет спрос и надо будет снижать цены. Может замедлить процесс уменьшения прибыли, скользя вниз вдоль кривой спроса по мере того, как новые фирмы выходят на данный рынок с аналогичными товарами. Примириться с возможным появлением конкурентов на данном рынке после вывода ею нового товара. В этом случае устанавливается высокая стартовая цена на новый товар и одновременно начинается разработка нового товара, готового к выходу на рынок к моменту уменьшения чистой прибыли от прежнего товара. Здесь монопольная прибыль от завышенной цены является непосредственным двигателем инновационного процесса. Сознательно установить умеренную цену, недостаточную для максимизации краткосрочной прибыли с целью ограничения появления потенциальных конкурентов. Принять меры для взлома закрытой монополии, сознательно идя на значительные затраты (они прибавляются к производственным издержкам при исчислении прибыли). Это обеспечивает чистую прибьгаь, превосходящую альтернативные издержки производства фирм-конкурентов. В экономической теории некоторые экономисты называют этот вид монопольной прибыли рентой. Использовать ценовую дискриминацию, т. е. установление разных цен на единицу одного и того же продукта, неоправданное никакими различиями в издержках, основанное лишь на возможности разделения потенциальных потребителей в зависимости от эластичности предъявляемого ими спроса. Производить монопольную прибыль вне монополии путем установления низких цен на исходное сырье, а также организации производства в других странах с более низкой стоимостью рабочей силы. 43. Сущность, функции и виды прибыли. Факторы ее определяющие Прибыль — положительная разница между суммарными доходами (в которые входит выручка от реализации товаров и услуг, полученные штрафы и компенсации, процентные доходы и т. п.) и затратами на производство или приобретение, хранение, транспортировку, сбыт этих товаров и услуг. В функционирующей фирме прибыль выполняет определенные функции, основополагающими из которых являются: распределительная — создание фондов денежных средств, обеспечивающих финансирование принятых к реализации программ и стратегий, поддержание оптимальной структуры капитала, сведение к минимуму риска банкротства; стимулирующая — снижение издержек производства, внедрение инноваций и технических усовершенствований. Различают следующие виды прибыли: бухгалтерскую — часть дохода фирмы, которая остается от общей выручки после возмещения внешних издержек, т. е. платы за ресурсы поставщиков. Такая трактовка включает только явные издержки и игнорирует временные (скрытые) издержки; экономическую (чистую) — то, что остается после вычитания из общего дохода фирмы всех издержек (внешних и внутренних, включая в последние нормальную прибыль предпринимателя); балансовую — разницу между выручкой от реализации продукции и суммой материальных затрат, амортизации и заработной платы. Иногда балансовую прибыль называют общей прибылью, поскольку именно она является источником распределения и использования средств предприятия. На рис. 12.1 представлены факторы образования, распределения и использования прибыли.  44. Условия максимализации прибыли в условиях совершенной и несовершенной конкуренции. Влияние типа конкуренции на поведение фирмы довольно сложно. На рынке совершенной конкуренции ни одна из фирм не влияет на цену своей продукции Единственное, что может сделать предприниматель, чтобы получить максимальную прибыль, это изменить объемы производства. Чтобы определить, какое количество продукции фирма должна производить и продавать, необходимо сравнить рыночную цену на продукт и предельные издержки фирмы. Если фирма будет увеличивать на одну, две, три и т. д. единиц свою продукцию, то каждая следующая единица (скажем, каждый новый те левизор) будет что-то добавлять как к общему доходу, так и к общим издержкам. Это «что-то» — предельный доход и предельные издержки. Если предельный доход больше предельных издержек, то каждый произведенный новый телевизор добавляет к общему доходу величину больше той, что он прибавляет к общим издержкам. Значит, разность между предельным доходом (МК) и предель ными издержками (МС), т. е. прибыль (Р), увеличивается: Р = МК - МС Вывод: максимум общей прибыли достигается тогда, когда насту пает равенство между ценой и предельными издержками Р = МС. Если Р больше МС, то производство необходимо расширять. Если Р меньше МС, то производство надо сокращать. Когда фирма достигла такого соотношения, она не станет увеличи вать производство, выпуск будет стабильным, отсюда название «рав новесие фирмы». Экономика добивается максимальной экономической эффективности использования всех ресурсов, когда предельные издержки производства товаров равны их ценам. Проблема равновесия фирмы и отрасли в длительном периоде иная, чем в коротком. Положение равновесия достигается в том случае, если фирма производит какое-то определенное количество продукции при минимальных средних издержках длительного периода, поскольку в этом состоянии (точке) цена равна предельным издержкам. Дело в том, что если минимум средних затрат фирмы будет превы шать цены, сложившиеся на рынке, то некоторые фирмы покинут ры нок, отраслевое предложение уменьшится. Это обстоятельство повы сит цену. Если же минимум средних затрат ниже рыночной цены, то все фир мы данной отрасли получают сверхприбыль. Это будет стимулом для других фирм перейти в данную отрасль. В результате отраслевое пред ложение повысится, а цена упадет. Рациональное поведение фирмы в условиях несовершенной конкуренции имеет некоторые особенности. На рынке несовершенной конкуренции производитель (фирма) вли яет на цену своей продукции. Если на рынке совершенной конкурен ции дополнительный доход от продажи следующих друг за другом единиц продукции неизменен и равен рыночной цене, то на рынке не совершенной конкуренции увеличение продажи снижает цену, а зна чит, и дополнительный, т. е. предельный, доход. Существуют два способа определения объема производства, при ко торых фирма получит максимальную прибыль. При первом способе сравнивают валовой доход и валовые издерж ки при каждом объеме производства. При втором способе определения оптимального объема производ ства сравниваются предельный доход и предельные издержки. Вывод: чтобы получить максимальную прибыль в условиях несо вершенной конкуренции, объемы производства и реализации следует увеличивать до тех пор, пока предельные издержки, связанные с про изводством каждой дополнительной единицы продукции, не станут меньше, чем предельный доход, получаемый от реализации этой единицы продукции: если МК > МС, производство следует расширять, если МК < МС, производство следует сокращать, если МК = МС, то фирма получает максимальную прибыль. 45. Факторное распределение доходов: предпринимательский доход, заработная плата, процент и экономическая рента. Доход разделяется на: - от трудовой деятельности (заработная плата) - от предпринимательской деятельности (прибыль) - от имущества (рента) - от ценных бумаг (процент) Заработная плата. Большую часть доходов потребителей составляет заработная плата. Поэтому она оказывает определяющее влияние на величину спроса потребительских товаров и уровень их цен. Существует две основных концепции определения природы заработной платы: а) заработная плата есть цена труда. Ее величина и динамика формируются под воздействием рыночных факторов, в первую очередь, спроса и предложения; б) заработная плата — это денежное выражение стоимости товара «рабочая сила», или «превращенная форма стоимости товара рабочая сила». Ее величина определяется условиями производства и рыночными факторами — спросом и предложением, под влиянием которых происходит отклонение заработной платы от стоимости рабочей силы. Концепция неоклассиков. Заработная плата как цена труда (А. Смит и Д. Риккардо). А. Смит считал, что труд выступает в качества товара и имеет естественную цену, то есть «естественную заработную плату», определяющуюся издержками производства (стоимость необходимых средств существования рабочего и его семьи). Различия между «трудом» и «рабочей силой» не проводилось, след., под «естественной заработной платой» понималась стоимость рабочей силы. Величину зарплаты он определял физическим минимумом средств существования рабочего. Марксистская концепция. Заработная плата как денежное выражение стоимости товара «рабочая сила» (К. Маркс). В основе положение о разграничении понятий «труд» и «рабочая сила» и обоснование, что труд не может быть товаром и не имеет стоимости. Товаром является рабочая сила, обладающая способностью к труду, а заработная плата - цена этого товара в виде денежного выражения стоимости. Рабочий получает оплату не за весь труд, а только за необходимый труд. Цель - удовлетворять материальные и духовные потребности, обеспечивающие процесс воспроизводства рабочей силы. К. Маркс установил, что величина заработной платы не сводится к физиологическому минимуму средств существования, она зависит от экономического, социального, культурного уровня развития общества, а также от уровня производительности и интенсивности труда, его сложности и от рыночной конъюнктуры. Различают номинальную и реальную заработную плату. Номинальная— это сумма денег, которую получает работник наемного труда за определенный период времени: за день, неделю, месяц. По ее величине можно судить об ее уровне, но не об уровне потребления человека и его благосостоянии. Реальная заработная плата— это масса жизненных благ и услуг, которую можно приобрести за те денежные средства, которые получает работник в виде заработной платы. Это покупательная способность номинальной зарплаты. Существует 2 основные формы заработной платы — повременная и поштучная или сдельная. Повременная заработная плата. Она определяется продолжительностью затрат труда на производстве. Величина заработной платы дневная или недельная. Для сравнения уровня оплаты разных рабочих используют показатель «цена труда», т. е. одного часа труда. Он определяется путем деления дневной заработной платы на продолжительность рабочего дня в часах. Повременная форма заработной платы позволяет предпринимателю добиваться снижения фактического заработка за счет удлинения продолжительности рабочего дня. Поштучная или сдельная форма оплаты.Она применяется на работах, где труд поддается точному и полному учету. Сдельная форма оплаты стимулирует рост производительности и интенсивности труда, усиливает значение индивидуальных различий между рабочими в размерах заработка, конкуренцию между рабочими. Кроме основных используются другие формы платы труда: повременно-премиальная, сдельно-премиальная, повременная с нормированным заданием, аккордная. Почасовая оплатаэто когда наряду с «твердым» жалованием предусматривается вознаграждение по результатам работы на принципах долевого участия работников в прибылях компании на основе их индивидуальной квалификации и личного трудового вклада. Предпринимательский доход и экономическая прибыль. - Часть прибыли, остающаяся у предпринимателя после выплаты % за банковскую ссуду. - Часть прибыли остающаяся у функционирующего предпринимателя после уплаты налогов. Предпринимательский доход может использоваться на личное потребление и на развитие производства. Предпринимательский доход- это доход, который приносит реализация предпринимательских способностей. Он состоит из нормальной и экономической прибыли. Нормальная прибыль- это минимальный доход или плата, которая необходимая для удержания предпринимателя в какой-то определенной отрасли производства. Экономическая прибыль- это остаток общего дохода после вычитания всех издержек. В условиях конкурентной модели рынка при статической экономике (все показатели затрат данные о предложении ресурсов и данные о спросе и доходе являются постоянными) экономическая прибыль всегда равно 0. При этих условиях будущее поддается достаточно четкому прогнозированию. Если на каком-то этапе возникает экономическая прибыль, то через известный механизм перелива капитала он ликвидируется. Существование экономической прибыли возможно при условии динамических изменений экономики с присущей им неопределенностью. В динамической экономике все условия формирования спроса и предложения неопределенные. Поэтому предприниматель берет на себя риск, связанный с затратами и отсутствием гарантий получить не только прибыль, но и израсходованные средства. Экономическая прибыль - вознаграждение за риск. Следует различать два вида риска: Риск, поддающийся страхованию(риск, связанный с пожарами, кражами, несчастными случаями –поддающийся страхованию). Риски, которые не поддаются страхованию- это риски, связанные с неконтролируемыми и непредсказуемыми изменениями в спросе (доходах) и предложении (издержках), с которыми соприкасается фирма. Экономические прибыли и убытки можно ассоциировать с рисками, которые возникают через циклические и структурные сдвиги в экономике. Иным условием получения экономической прибыли может быть монопольная власть. Она связанная с возможностью монополиста ограничить производство продукции и осуществить влияние на цену продукта в свою пользу. Экономическая прибыль, полученная как вознаграждение за принятие рискованного решения, и дополнительный доход как результат монопольного положения существенно отличаются друг от друга. Взять на себя риск в условиях динамической и неопределенной экономической конъюнктуры – это социально необходимая функция предпринимательства. Процент. Цена кредита-ссудный процент- это цена, которая выплачивается за использование денег. Часто он рассматривается не в абсолютном значении (как количество денег), а в относительном – как процент от суммы одолженных денег. Для удобства ставку ссудного процента, как правило, дают в перечислении на годовую. Поскольку предоставление кредита и возвращение денег разорваны во времени, то возникает проблема потери деньгами их покупательной способности в связи с инфляцией. Тогда часть платы за пользование деньгами пойдет на покрытие потери их покупательной способности, а часть действительно будет вознаграждением собственника. Различают номинальную и реальную ставку ссудного процента. Номинальная ставка (rN)- это процентная ставка, выраженная в денежных единицах по текущему денежному курсу. Реальная ставка (rR)- это процентная ставка, выраженная в неизменных деньгах или скорректированная с учетом инфляции. В общем виде взаимосвязь между номинальной и реальной ставкой: rR= (100 + rN) / IP – 100 Ставка ссудного процента формируется в зависимости от соотношения спроса на деньги и их предложения. Единой для всех случаев процентной ставки не существует. Т. к. предоставление кредита может дифференцироваться в зависимости от условий возвращения, государственного регулирования этого процесса, особенностей заемщика и тому подобное. Факторы, влияющие на процентную ставку. Предоставление кредита– это риск со стороны кредитора, поскольку заемщик при определенных условиях может не возвратить полученные деньги. 1 - фактор степень риска– вероятность потери денег кредитором. Здесь зависимость пряма:чем больше вероятность невозвращения денег, тем процент будет большим. Вместе с тем, угроза потери денег может достигать такого уровня, что она вообще не компенсируется увеличением процента. При этих условиях кредит не предоставляется. 2 - фактор размер кредита. При прочих равных условиях кредитор отдает предпочтения большим кредитам, поскольку это уменьшает его затраты на изучение экономического состояния заемщика, на обслуживание кредита и тому подобное. Поэтомукредитор соглашается предоставлять большие суммы под меньшие проценты. 3 - срок предоставления кредита. Поскольку в долгосрочном периоде вероятность непредвиденных событий большая, то для перестрахования потерь от них процент по кредитам тоже будет большим. 4 - государственная политика налогообложения. Если проценты, влияние на процентную ставку и полученные от предоставления кредита, не облагаются налогами или облагаются налогами на льготных условиях, стоимость получения кредита будет меньшей Экономическая рента— это любой доход, отнесенный к производственным затратам, которые превосходят его альтернативную стоимость. Рента- это цена, которую платят за использование земли и других природных ресурсов, количество которых жестко ограничено. Последнее отличает ренту от всех других видов дохода. Будем считать, что вся земля имеет одинаковое качество; вся земля используется для производства только одного продукта; земля арендуется на конкурентном рынке. При этих условиях кривая предложения земли будет иметь абсолютно неэластичный характер (вертикальная прямая линия). Единственным действующим фактором определения ренты становится спрос на землю, он будет зависеть от цены продукции, выращиваемой на земле, производительности земли и цен на ресурсы, которые используются в соединении с землей. Так, если цены на продукцию, выращенную на земле, возрастут это увеличит ренту. Изменение размера ренты никак не влияет на количество земли, предлагаемое к использованию. До сих пор мы допускали, что земля имеет одинаковое плодородие. Однако в действительности качество различных земельных участков может отличаться достаточно существенно. Следовательно, один и тот же труд или капитал в соединении с различными по плодородию землями приносит не одинаковые результаты. Для более плодородных земель кривая средних издержек будет находиться ниже, чем для менее плодородных. Поэтому пользователи плодородной земли при прочих равных условиях будут получать дополнительный экономический доход ( дифференциальная рента), который связан с устойчивыми различиями в качестве почв. Поскольку количество земли ограничено и некто уже пользуется плодородной землей, то дифференциальная рента не может быть ликвидированная за счет перелива капитала, а потому собственники лучших земель могут получить большую ренту даже в долгосрочном периоде. Но плодородие земли меняется в результате экономической деятельности человека. Использование современных технологий выращивания сельскохозяйственной продукции, дополнительные инвестиции в землю могут дать значительно лучшие результаты по сравнению с эксплуатацией земель, используемых традиционно. Так возникают различия в экономическом плодородии земли, которые тоже могут приносить дифференциальную ренту. Они менее стабильны и могут быть ликвидированные, если конкуренты перейдут к аналогичному варианту использования земли. Экономическую ренту могут получать не только собственники земли, используемой для сельскохозяйственных потребностей, а и собственники иных природных ресурсов, для которых присуща абсолютная ограниченность. Это могут быть месторождения полезных ископаемых, привлекательные для туризма территории, силы природы (водопады, реки и тому подобное). 46. Экономические основы зарплаты. Виды. Формы. Система зарплаты в рыночной экономике. Сущность зарплаты:Большую часть доходов потребителей составляет заработная плата. Поэтому она оказывает определяющее влияние на величину спроса потребительских товаров и уровень цен. Существует две основных концепции определения природы зарплаты: 1) зарплата- цена труда. Её величина и динамика формируются под воздействием рыночных факторов(спроса и предложения). 2) зарплата- денежное выражение стоимости товара «рабочая сила». Ее величина определяется условиями производства и рыночными факторами (спросом и предложением, под влиянием которых происходит отклонение зарплаты от стоимости раб. силы). А.Смит считал, что труд выступает в качестве товара и имеет естественную цену, т.е. «естественную зарплату». Она определяется издержками производства, в состав которых он включал стоимость необходимых средств существования рабочего и его семьи. Величину зарплаты он определял физическим минимумом средств существования рабочего. Маркс разработал концепцию, в основу которой заложил положение о разграничении «труд» и «рабочей сила» и обосновал, что труд не может быть товаром и не имеет стоимости. Товаром является рабочая сила, обладающая способностью к труду, а зарплата выступает в качестве цены этого товара в виде денежного выражения стоимости. Рабочий получает зарплату не за весь труд, а только за необходимый труд. Экономическая природа зарплаты состоит в том, что за счет этого дохода удовлетворяются материальные и духовные потребности, обеспечивающие процесс воспроизводства рабочей силы. Он установил, что зарплата зависит от экономического, социального, культурного уровня развития общества, а также от уровня производительности труда, его сложности и от рыночной конъюнктуры. Номинальная и реальная зарплата. Номинальная – сумма денег, которую получает работник наемного труда за определенный период времени: за день, неделю, месяц. Реальная зарплата - масса жизненных благ и услуг, которую можно приобрести за те денежные средства, которые получает работник в виде зарплаты. Это покупательная способность номинальной зарплаты. Она находится в прямой зависимости от уровня номинальной и в обратной пропорциональности от уровня цен на предметы потребления и услуги. Формы зарплаты. Повременная зарплата- определяется продолжительностью затрат труда на производстве. Величина зарплаты при повременной оплате выступает в виде дневной или недельной оплаты труда. При одинаковой повременной зарплате, но при разной продолжительности рабочего дня фактическая оплата труда будет неодинаковой. Поэтому для сравнения уровня оплаты труда разных рабочих используют показатель «цена труда», т.е. одного часа труда. Он определяется путем деления дневной зарплаты на продолжительность рабочего дня в часах. Повременная форма зарплаты позволяет предпринимателю добиться снижения фактического заработка за счет удлинения продолжительности рабочего дня. Поштучная или сдельная оплата труда - применяется на работах, где труд поддается точному и полному учету. Наибольшая эффективность от ее использования может быть получена на работах с использованием норм выработки. Сдельная форма оплаты стимулирует рост производительности и интенсивности труда, усиливает значение индивидуальных различий между рабочими в размерах заработка, конкуренцию между рабочими. Гибкие формы оплаты труда, используемые в рыночных условиях. Например, в США традиционно используется 3 вида наемного труда: почасовая заработная плата рабочих, годовое жалование служащих, единовременное награждение административных руководителей. Почасовую оплату труда - когда наряду с твердым жалованием предусматривается вознаграждение по результатам работы на принципах долевого участия работников в прибылях компании на основе их индивидуальной квалификации и личного трудового вклада. Участие в доходах.Доход определяется как разница между затратами и результатами хоз. деятельности. Вознаграждение выплачивается за выполнение производственного задания, которое может включать так же требования по повышению производительности труда, качества и культуры обслуживания. Участие в прибылях.Работники по найму получают дифференцируемое годовое вознаграждение из прибыли компании. След., возникает коллективная заинтересованность рабочих, служащих и работодателей в увеличении прибыли компании. Единовременное вознаграждение. При использовании этой формы оплаты труда вместо систематического повышения зарплаты компания выплачивает своим работникам единовременное вознаграждение наличными за конкретно выполненное задание. Плата за квалификацию и знанияпредполагает повышение зарплаты рабочих и служащих в зависимости от личной квалификации, числа выполняемых заданий, качества их выполнения. |