Экономика и оценка недвижимости. 1. Заявления от договаривающихся сторон или лица, которое они уполномочили на это нужно подать подлинный документ и копию

Скачать 152.62 Kb. Скачать 152.62 Kb.

|

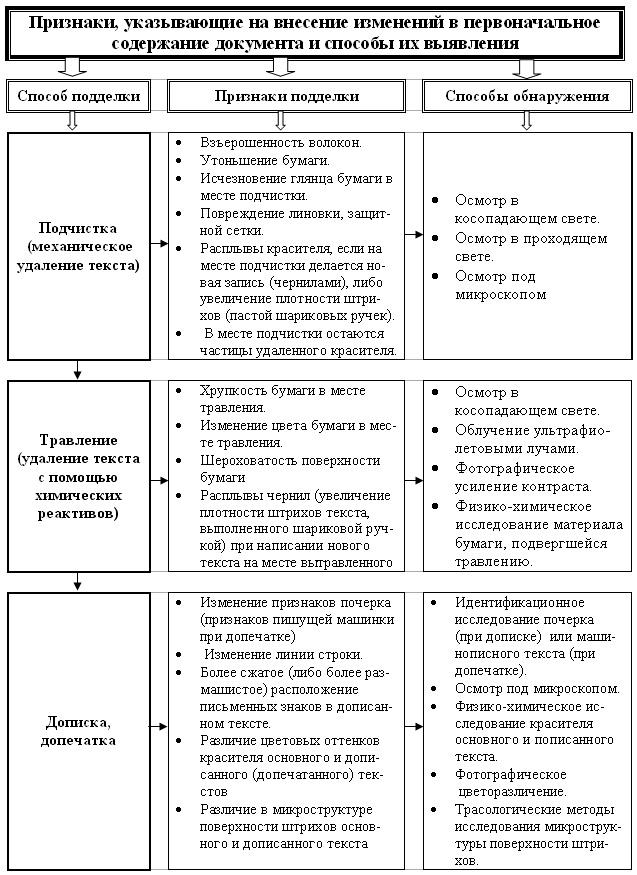

ВЫПОЛНЕНИЕ ПРАКТИЧЕСКИХ ЗАДАНИЙ ПО ДИСЦИПЛИНЕ «Экономика и оценка недвижимости» Группа Др19Э191 Студент И.А. Сидельникова МОСКВА 2022 Практическое занятие 1ЗАДАНИЕ № 1 Составьте список документов, являющихся необходимым приложением к договору купли-продажи предприятия. 1. Заявления от договаривающихся сторон или лица, которое они уполномочили на это нужно подать подлинный документ и копию. Для представителей юридического лица доверенности подписываются руководителем этого юридического лица и заверяются печатями этого юридического лица, а также заверяются нотариусом. 2. Платежные документы, свидетельствующие про уплату государственной пошлины, подаются в оригинале с копией. 3. Свидетельства о государственной регистрации прав продавца на продаваемые объекты недвижимости, которые входят по-отдельности в состав предприятия, подаются в оригинале. 4. Свидетельство о регистрации юридического лица, которое продает объект, учредительные документы продавца подаются в оригинале, с нотариально заверенными копиями, вместе с зарегистрированными и действующими дополнениями и изменениями. 5. Выписка из ЕГРЮЛ, которую выдают налоговые органы. 6. Справка про присвоение кодов статистики для юридического лица. 7. Документы, которые подтверждают полномочия физического лица, заключившего договор от имени юридического лица, такие как выписка из протокола собрания учредителей или акционеров про избрание органа юридического лица, или приказ владельца про назначение руководителя, или доверенность, заверенная нотариусом. 8. Договора покупки или продажи предприятия подаются в трех оригинальных экземплярах, которые подлежат регистрации государством. Эти документы подшивают, подписывают все стороны сделки и заверяют печатями юридических лиц, вместе с дополнениями, изменениями и соглашениями. 9. Обязательным приложением к договору купли-продажи предприятия являются: 9. Для регистрации договора купли продажи предприятия надо приложить: акты инвентаризации предприятия, бухгалтерский баланс со всеми приложениями, заключения независимого аудитора про стоимость и состав предприятия, перечень всех обязательств и долгов продавца, которые будут включены в состав предприятия с перечнем кредиторов, размера, характера долгов и сроков их требования. 10. Технические паспорта, выданные БТИ на объекты недвижимости, из которых состоит предприятие. 11. Если в состав предприятия включаются участки земли, то также нужно предоставить две копии от органов государственной власти или органов местного самоуправления, которые относятся к правам использования участками земли, а также прилагаются документы, которые подтверждают права владения участками, такие как свидетельство или договор аренды. 12. Для земельного участка подается кадастровый план. 13. Если предприятие находится в залоге, или передано в доверительное управление, или продается с торгов после банкротства юридического лица, могут прилагаться другие документы, которые нужны для регистрации государством предприятия. ЗАДАНИЕ № 2 Заполните таблицу: Таблица – Характерные признаки подделки документов и методы их выявления  Практическое занятие 2Задание № 1 Дайте определения содержания (сущности) принципов составления отчета об оценке имущества. Как они взаимосвязаны между собой? Заполните таблицу 1. Таблица 1 – Принципы составления отчета об оценке имущества

Задание № 2 Дайте характеристику содержания отчета об оценке недвижимости. Заполните таблицу 2. Таблица 2 – Содержание отчета об оценке имущества

Задание № 3 Потенциальный валовой доход от объекта недвижимости составляет 100 000 рублей в месяц, коэффициент потерь от недозагрузки равен 10%, операционные расходы равны 500 руб/ кв.м. в год, площадь здания – 100 кв.м., а ставка капитализации рассчитана на уровне 10%. Определите стоимость данного объекта недвижимости. Ответ: ПВД: 100 000 руб. х 12 мес. = 1 200 000 руб. ДВД: 1 200 000 руб. х (1-10%) = 1 080 000 руб. ОР: 500 руб./кв.м. х 100 кв.м. = 50 000 руб. ЧОД: 1 080 000 руб. – 50 000 руб. = 1 030 000 руб. РС: 1 030 000 руб. / 10 % = 10 300 000 руб. Практическое занятие 3Задание № 1 Обоснованная рыночная стоимость предприятия составляет 680 млн. руб. Предприятие взяло кредит в банке 20 млн. руб. На 15 млн. руб. из средств кредита приобретено оборудование. Ставка процента по кредиту – 20 %. Уплата процентов в конце каждого года. Погашение кредита через 2 года. Ответьте на вопросы: Как должна измениться оценка рыночной стоимости предприятия? Каков метод оценки стоимости имущества можно применить в данной ситуации? При упрощенном применении метода накопления активов следует сравнить увеличение рыночной стоимости активов предприятия после взятия им кредита с увеличением задолженности предприятия. Рыночная стоимость приобретенного по рыночной цене на 15 млн. руб. оборудования сразу после его покупки, когда не успевает сказаться ни один из видов износа оборудования, равняется тоже 15 млн. руб. Оставшиеся от кредита 5 млн. руб. на момент оценки являются «живыми деньгами», и их рыночная стоимость тоже равняется 5 млн. руб. В итоге рыночная стоимость активов в данном случае возросла на 20 млн. руб. На эту же сумму увеличилась и задолженность предприятия. Следовательно, упрощенный вариант метода накопления активов приводит к выводу: стоимость предприятия сразу после взятия кредита не изменилась и по-прежнему составляет 680 млн. руб. С учетом корректировки кредиторской задолженности при перерасчете ее номинальной суммы на текущую стоимость платежей по обслуживанию кредита и его погашения увеличение рыночной стоимости кредиторской задолженности, которая уменьшает стоимость предприятия, может быть оценено следующим образом Конечно, было бы разумно попытаться прямо рассчитать текущую стоимость указанных выше платежей. Однако для этого в задаче не хватает исходных данных, касающихся ставки дисконта, по которой следует дисконтировать процентные платежи и погашение кредита. В этой ситуации допустимо предположить, что если предприятие брало кредит на конкурентном рынке банковских кредитов, то, как это бывает на конкурентных рынках, чистая текущая стоимость инвестиционного проекта продавца товара (проекта по поставке товара – в данном случае заемных средств) стремится к нулю. Это означает, что денежные потоки кредитора выглядят так, что его инвестиция в 20 млн. руб. уравновешивается такой же по величине текущей стоимостью поступлений по обслуживанию и погашению кредита. Но нетрудно заметить, что численно поступления кредитора по обслуживанию и погашению кредита равны тем же платежам заемщика. Следовательно, в этой ситуации текущая стоимость указанных платежей равна также 20 млн. руб. Иначе говоря, - применительно к конкурентным кредитным рынкам - увеличение рыночной стоимости активов оцениваемого предприятия в момент, когда оно еще не успело как-либо явно неэффективно или особенно эффективно использовать полученные кредитные ресурсы, уравновешивается увеличением текущей стоимости будущих платежей по обслуживанию и погашению его возросшей кредиторской задолженности. Таким образом, правильный ответ в задаче предполагает, что рыночная стоимость предприятия не изменилась и осталась на уровне 680 млн. руб. Задание № 2 Объект недвижимости коттедж площадью 250 квадратных метров. Рыночная стоимость 1 квадратного метра здания = 157 тыс. руб. Кадастровая стоимость коттеджа 25 000 тыс. руб. Определите налог на имущество при ставке налога 2% Неважно, какая площадь дома, 100 квадратных метров, 150 или больше. При исчислении налога, исходя из кадастровой стоимости, предусмотрено уменьшение кадастровой стоимости на кадастровую стоимость 50 кв. м в отношении жилых домов. В качестве примера определим сумму налога на дом площадью 100 кв.м, примерной кадастровой стоимостью 5млн рублей и ставкой налога 0,1%. 1. Рассчитаем вычет по формуле: Кадастровая стоимость/площадь объекта*50 кв. м (вычет по типу объекта). 25 млн./100*50 = 12,5 млн. руб. 2. Вычислим налоговую базу: Кадастровая стоимость – налоговый вычет = 25 млн. – 12,5 млн. = 12,5 млн. рублей 3. Определим сумму налога по кадастровой стоимости: (Налоговая база*ставка налога)/100% = 12,5 млн.*0,02 = 0,25 млн. руб. Таким образом, налог на недвижимость составит 250 тыс. рублей. Стоит отметить, что важна не столько площадь дома при расчете налога на недвижимость, сколько кадастровая стоимость. Если кадастровая стоимость до 10 млн. рублей, применяется ставка 0,1%. Практическое занятие 4Задание 1 Исходные данные Средняя цена 1 квадратного метра нежилого помещения для офиса в Москве составляет 249 167 руб. Площадь оцениваемого объекта недвижимости составляет 987 квадратных метров. В тоже время, экспертоценщик считает, что оцениваемый объект стоит больше на 785 000 руб., из- за своего прекрасного состояния, но на 168 587 руб. меньше из-за того, что объект расположен в экологически нездоровой зоне. Задание Определите стоимость объекта. Ответ:246 544 242 руб. Задание 2 Исходные данные Объект недвижимости коттедж площадью 250 квадратных метров; Стоимость 1 квадратного метра здания = 157 тыс. руб. Стоимость 1 квадратного метра гаража 22 тыс.руб., площадь гаража 32 квадратных метров. Стоимость всех других сооружений 15 тыс.руб. Устранимый физический износ коттеджа 35 тыс.руб. Неустранимый физический износ дачи = 23 тыс.руб. Устранимое функциональное устаревание 9 тыс.руб. Рыночная стоимость земельного участка 350 тыс.руб. Задание Определите: Какова полная стоимость воспроизводства коттеджа и всех сооружений, находящихся на ней? Определите стоимость оцениваемого объекта. 250*157000+32*22000+15000=39 969 000 23000+35000+9000=67000 350000+39 969000-67000=40 252 000 Задание 3 Исходные данные Определите полную стоимость объекта недвижимости, суммарный взнос и рыночную стоимость, если на участке имеется дом площадью 375 квадратных метра, при этом стоимость воспроизводства дома, включая прямые и косвенные затраты, составляет 150 тыс. руб. за квадратный метр, стоимость воспроизводства гаража площадью 42 квадратных метра – 22 тыс. руб. за квадратный метр, стоимость воспроизводства всех сооружений во дворе 14 тыс.руб., общий устранимый физический износ 5 тыс. руб., общее неустранимое функциональное устаревание 4 тыс.руб., стоимость земли, исходя из сопоставимых продаж 350 тыс. руб. Задание Какой подход здесь применяется? Решение задачи: Объект недвижимости состоит из: Дом, площадь 375 кв.м., стоимость 1кв.м.=150000.; Гараж, площадь 42м., стоимость 1кв.м. = 22000.; Воспроизводство других построек на общую стоимость 14000 руб. Физический износ 5000ден.ед Функциональное устаревание 4000 руб.; Стоимость земли 350000 руб. Свос.дома = 375 х 150000 = 56250000 руб. Свос.гаража = 42 х 22000 =924000. Свос.объекта =56250000 + 924000+14000 =57188000 Соб= Сз +(Св – Сиз), где: Соб– стоимость объекта Сз– стоимость земли Св– стоимость восстановления Сиз– стоимость износа Применяется при решении этой задачи затратный подход. Решение задачи осуществляется по формуле: Стоимость объекта = Полная стоимость восстановления - Общий накопленный износ + Стоимость земельного участка Полная стоимость восстановления = 57188000 Общий накопленный износ = 5000+4000 = 9000 руб Стоимость земли = 350000 руб. Стоимость объекта = 57188000 -90000 + 350000 = 57529000 |