умкд (1). 11. 2 Классификация затрат рабочего времени

Скачать 159.11 Kb. Скачать 159.11 Kb.

|

|

11.2) Классификация затрат рабочего времени Основным мерилом осуществления любого производственного процесса является рабочее время, которое затрачено на производство продукции или оказание различных услуг. Это означает, что производственный процесс следует рассматривать как процесс увеличения затрат труда в рамках изготовления продукции или оказания конкретных услуг. Рабочее время — это установленная законодательством продолжительность рабочего дня, рабочей недели. Для производств с нормальными условиями труда оно составляет 8 часов при 40-часовой рабочей неделе с двумя выходными днями. Вместе с тем под рабочим временем понимается период, в течение которого оборудование задействовано в работе. Принято классификацию затрат рабочего времени осуществлять по трем направлениям: 1) по отношению к работнику (затраты рабочего времени исполнителя); 2) по отношению к оборудованию (время использования оборудования); 3) по отношению к предмету труда (время производственного процесса) Относительно конкретного исполнителя данный подход определяет уровень рационального использования рабочего времени в процессе трудовой деятельности. В рамках изучения затрат труда относительно оборудования появляется возможность оценить эффективность используемого времени в процессе работы оборудования. Классификация по отношению к предмету труда является также классификацией по отношению к производственному процессу, в течение которого происходит превращение предмета труда в продукт труда. Таким образом, существует несколько, с одной стороны, одинаковых, но, с другой стороны, разных подходов к классификации затрат рабочего времени. При изучении трудовых процессов, разработки норм труда необходимо установить, какие затраты рабочего времени являются необходимыми, какие должны регламентироваться и включаться в норму, а какие считаются излишними, нерациональными затратами и потерями. Для этого рабочее время классифицируется, т. е. подразделяется на отдельные категории по определенным признакам. 4.4.1.15) Формы оплаты труда Заработная плата или оплата труда — это сумма вознаграждений сотрудника за его труд. В зарплату входят оклад и выплаты: стимулирующие и компенсационные. Месячная заработная плата сотрудника не может быть меньше месячного прожиточного уровня. Оклад можно назначать меньше МРОТ, но работодатель обязан увеличить его за счет надбавок и премий. Какую заработную плату будет получать сотрудник, устанавливается в трудовом договоре. Все изменения описываются в дополнительном соглашении, премии и надбавки начисляются согласно штатному расписанию По форме выплаты зарплата делится на повременную и сдельную. При повременной системе оплата зависит от количества времени, затраченного на работу. Такой подход обычно применяется при оплате руководства, обслуживающего персонала и вспомогательного производства. Нагрузка при такой системе нерегулярна, а состав работы — неоднороден. Основным показателем становится качество работы. При сдельной оплате заработок сотрудника зависит от объема выполненной работы — написанных текстов, проданных товаров, выточенных деталей. Она применяется в сферах, где можно посчитать количество выполненной работы или выпущенной продукции.

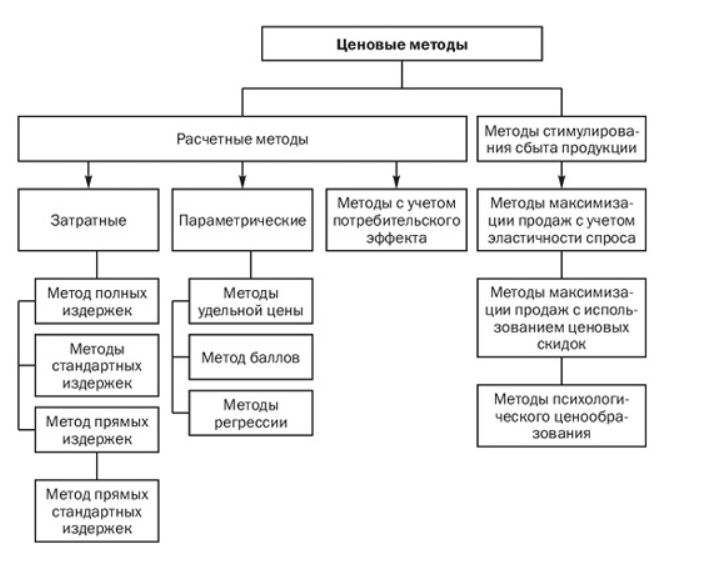

При простой повременной СОТ оплачивается время, отработанное в периоде. Периодами могут признаваться: часы, дни, месяцы и вариации этих периодов. При премиальной – к зарплате за время добавляется премия за качество работы, исчисляемая в % от оклада по ставке. Премия может носить разовый характер или применяться на постоянной основе. При окладной – работник вправе рассчитывать на ежемесячную зарплату в том размере, как она установлена в трудовом договоре. При достижении определённой квалификации (определяемой субъективно работодателем) оклад может быть повышен. При прямой — оплата производится за количество единиц выработки по одинаковой цене за каждую. При прогрессивной – сдельная расценка повышается за каждую единицу сверх плана. При премиальной – к зарплате, рассчитанной по прямой сдельной системе, добавляется премия за выполнение плана, сжатие сроков, отсутствие брака, экономность расхода материала и т.п. При косвенной оплачивается труд вспомогательного персонала, размер оплаты установлен в процентах от зарплаты основного работника. При аккордной зарплата начисляется за комплексное выполнение плана в общем, единица выработки в этом случае роли не играет Бестарифная СОП напоминает опционную систему в стартапах. Есть фонд оплаты труда и сотрудники. Предположим – 100 тысяч рублей и 10 человек. Работодатель устанавливает, что: ФОТ может быть увеличен, если поднимется прибыль компании, Доля зарплаты каждого сотрудника – 10%. Смешанная СОТ объединяет в себе тарифной и бестарифной СОТ – у сотрудника есть определённый оклад, но в данном случае он напрямую зависит от успешности его работы: от количества продаж, от качества разработок, от отработанного времени и т.п. 4.4.1.21) Основы теории и практики ценообразования. Система ценообразования ставит перед собой несколько основных целей, которые делают просчет очень важным для коммерческой деятельности. Прежде всего, это покрытие затрат на изготовление и реализацию продукции и обеспечения уровня прибыли. Он должен быть достаточным для эффективного функционирования производства. Кроме того, важным является учет взаимозаменяемости товаров и услуг, представленных на рынке, при расчете цены. Также возникает необходимость в решении социальных задач и проблем, связанных с защитой окружающей среды. Этапы Механизмы ценообразования формируются постепенно: Прежде всего, необходимо установить главные цели мероприятия. Важно понять, какие задачи нужно выполнить для обеспечения жизнеспособности конкретного предприятия. Например, при производстве изделий из пластика нужно учитывать вопросы экологии. Следующий пункт — это вычисление спроса на товар или услугу. Без определения этого показателя невозможно сформировать оптимальный параметр. Кроме того, необходимо просчитать возможные изменения интереса к продукту, учитывая внешние и внутренние факторы. После маркетологи анализируют будущие издержки, связанные с изготовлением и реализацией. Они бывают постоянными и переменными. Размер первых не растет вместе с увеличением объема производства. Сумма этих двух показателей образует валовые затраты. Они и представляют собой минимальную отметку. Также при выборе любого из основных методов формирования цены на товар из системы важно вычислить стоимость продукции компаний-конкурентов и спрос потребителей на нее. Также пригодятся данные о ее характеристиках и отличительных чертах. Чем большим количеством информации располагают сотрудники фирмы, тем больше присутствует возможностей. С помощью этих параметров вычисляется место предприятия на рынке и его доля на нем. Анализировать их можно разными способами. Например, используя специализированные онлайн-сервисы для мониторинга.  ф 3.4.1)Понятие АИС предприятия. ф 3.4.1)Понятие АИС предприятия.Автоматизированная информационная система — это совокупность персонала, программных средств, сведений, стандартов, оборудования, процедур, разработанных для обработки, хранения, распределения и выдачи информации. АИС создаются для повышения производительности труда, качества информационных услуг, оперативности, уровня сервиса. Их использование позволяет: сократить трудозатраты при выполнении информационных операций; устранить рутинные процессы; улучшить временные характеристики процессов передачи, обработки сведений; обеспечить более высокое качество обслуживания клиентов; повысить точность анализа, статистики, отчетности; сделать возможным быстрый своевременный доступ к нужным сведениям. Автоматизированные информационные системы активно используются в банках, на фондовых биржах, в статистических учреждениях, для упрощения бухгалтерской, правовой деятельности. Ярким примером применения технологии являются сервисы бронирования железнодорожных и авиабилетов. Тип производства - совокупность его организационных, технических и экономических особенностей. В зависимости от уровня концентрации и специализации различают три типа производств: - единичное; - серийное; - массовое. По типам производства классифицируются предприятия, участки и отдельные рабочие места. Тип производства предприятия определяется типом производства ведущего цеха, а тип производства цеха - характеристикой участка, где выполняются наиболее ответственные операции и сосредоточена основная часть производственных фондов. Отнесение завода к тому или иному типу производства носит условный характер, поскольку на предприятии и даже в отдельных цехах может иметь место сочетание различных типов производства. Тип производства оказывает решающее влияние на особенности организации производства, его экономические показатели, структуру себестоимости (в единичном производстве высока доля живого труда, а в массовом - затраты на ремонтно-эксплуатационные нужды и содержание оборудования), разный уровень оснащенности. Единичное производство характеризуется малым объемом выпуска одинаковых изделий, повторное изготовление и ремонт которых, как правило, не предусматриваются. Коэффициент закрепления операций для единичного производства принимается свыше 40. Серийное производство характеризуется изготовлением или ремонтом изделий периодически повторяющимися партиями. В зависимости от количества изделий в партии или серии и значения коэффициента закрепления операций различают мелкосерийное, среднесерийное и крупносерийное производство. Для мелкосерийного производства коэффициент закрепления операций принимают от 21 до 40 включительно, для среднесерийного — от 11 до 20 включительно, для крупносерийного производства — от 1 до 10 включительно. Массовое производство характеризуется большим объемом выпуска изделий, непрерывно изготовляемых или ремонтируемых продолжительное время, в течение которого на большинстве рабочих мест выполняется одна рабочая операция. Коэффициент закрепления операций для массового производства принимается равным 1. Рассмотрим технико-экономические характеристики каждого из типов производства. Единичное и близкое к нему мелкосерийное производство характеризуются изготовлением деталей широкой номенклатуры на рабочих местах, не имеющих определенной специализации. Это производство должно быть достаточно гибким и приспособленным к выполнению различных производственных заказов. Серийный тип производства характеризуется изготовлением ограниченной номенклатуры деталей партиями, повторяющимися через определенные промежутки времени. Это позволяет использовать наряду с универсальным специальное оборудование. При проектировании технологических процессов предусматривают порядок выполнения и оснастку каждой операции Массовое производство отличается наибольшей специализацией и характеризуется изготовлением ограниченной номенклатуры деталей в больших количествах. Цехи массового производства оснащаются наиболее совершенным оборудованием, позволяющим почти полностью автоматизировать изготовление деталей Предпринимательство – разновидность бизнеса, имеющая три существенных признака. Во-первых, предпринимательство предполагает новаторство, то есть введение чего-то нового. Во-вторых, у предпринимателя есть собственность (или он её арендует). И, наконец, предпринимательская деятельность всегда связана с риском Для осуществления предпринимательской деятельности организуется предприятие. Предприятие – это экономический агент, который владеет собственностью, производит товары и услуги, имеет доходы и расходы. Для занятия коллективным предпринимательством организуется фирма. Фирма – это коммерческая организация, приобретающая экономические ресурсы для производства и продажи товаров и услуг с целью получения прибыли. Фирма отвечает на три главных вопроса: 1. Что производить? (необходимо выбрать такие товары и услуги, которые принесут максимальную прибыль) 2. Как производить? (выбрать такой способ производства, чтобы максимизировать выпуск и минимизировать расходы) 3. Для кого производить? (выбрать свою целевую аудиторию). Фирма является юридическим лицом. Юридическое лицо – специально созданная организация, которая обладает следующими признаками: имеет обособленное имущество; отвечает по своим обязательствам этим имуществом; имеет имущественные права и обязанности; может быть истцом и ответчиком в суде; имеет самостоятельный баланс и собственный расчётный счёт. Прибыль – главная, но далеко не единственная цель фирмы. Целями фирмы могут быть увеличение доли рынка в борьбе с конкурентами; рост объёма производства; повышение качества продукции; рост благосостояния работников фирмы. |