Международный кредит: разновидности, механизм воздействия на национальную экономику.. контр раб. 18. Международный кредит разновидности, механизм воздействия на национальную экономику

Скачать 66.05 Kb. Скачать 66.05 Kb.

|

|

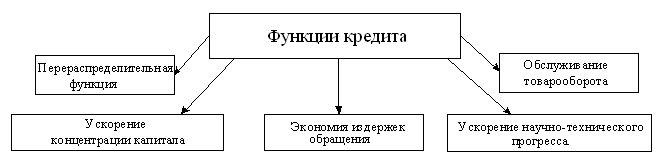

18. Международный кредит: разновидности, механизм воздействия на национальную экономику. СОДЕРЖАНИЕ Введение Теоретический раздел Понятие, сущность и функции кредита Международный кредит Аналитический раздел 2.1. современное состояние международного кредита 2.2. кризис мировой задолженности Заключение Список использованных источников ВВЕДЕНИЕ Кредит в экономике любой страны играет определенную роль. Он представляет собой динамичную структуру и в связи с этим способен изменяться в зависимости от конкретных задач и целей, поставленных для достижений определенного уровня экономического развития. Потребность в кредитовании появляется тогда, когда свободная сумма денег, не направленная на достижение одной целей, может быть заимствована для удовлетворения других потребностей или для достижения других целей. Экономической основой в этом случае служит так называемый кругооборот капитала. В настоящее время повышения роли кредитования сопровождается, как правило, его расширением в экономике. Причиной расширения является необходимость поддержания баланса спроса и предложения кредита с целью обеспечить необходимые темпы роста экономики и улучшения уровня жизни населения. Повышенный спрос на кредит и недостаток его предложения приводит, в итоге, к сокращению производства, нерегулярности выплат и расчетов, а так же к ухудшению государственного торгового баланса. Кредиту отводится важная роль в экспансии международного товарооборота, что, в свою очередь, способствует наращиванию объемов мировой торговли. Кредитование экспорта способствует конкурентоспособности борьбе различных фирм и государств за рынки сбыта. В условия глобализации международное кредитование выступает активатором экономического сотрудничества между странами с развитой и переходной экономикой, целью которой является вовлечение стран с переходной экономикой в мировую хозяйственную систему. Актуальным становится привлечение иностранных кредитов с международного рынка капиталов или государственных внешних заимствований, к которым также относятся международные кредиты. Поэтому актуально изучать проблемы международного кредитования и его влияние на национальную и мировую экономику, а так же не общий кризис мировой задолженности. Основной целью денной работы является изучение теоретической информации касательно понятия «международный кредит», его роли в экономике страны и оказываемого влияния на национальную экономику. Данная цель обусловила постановку следующих задач: Дать понятие международного кредита; Изучить разновидности международного кредита и механизм воздействия на национальную экономику; Проанализировать информацию и сделать выводы. Теоретический раздел 1.1. Понятие, сущность и функции кредита Кредит - предоставление денег или товаров в долг, как правило, с уплатой процентов; стоимостная экономическая категория, неотъемлемый элемент товарно-денежных отношений. Вслед за деньгами изобретение кредита является гениальным открытием человечества. Благодаря кредиту сокращается время на удовлетворение хозяйственных и личных потребностей. Предприятие-заемщик за счет дополнительной стоимости имеет возможность увеличить свои ресурсы, расширить хозяйство, ускорить достижение производственных целей. Граждане, воспользовавшись кредитом, имеют двойной шанс: либо применить способности и полученные дополнительные ресурсы для расширения своего дела, либо ускорить достижение потребительских целей, получить в свое распоряжение такие вещи, предметы, ценности, которыми они могли бы владеть лишь в будущем. Кредит выступает опорой современной экономики, неотъемлемым элементом экономического развития. Его используют как крупные предприятия и объединения, так и малые производственные, сельскохозяйственные и торговые структуры; как государства, правительства, так и отдельные граждане. Кредиторы, владеющие свободными ресурсами, только благодаря их передаче заемщику имеют возможность получить от него дополнительные денежные средства. Кредит, предоставляемый в денежной форме, представляет собой новые платежные средства. Возникновение кредита следует искать не в сфере производства продуктов для их внутреннего потребления, а в сфере обмена, где владельцы товаров противостоят друг другу как собственники, юридически самостоятельные лица, готовые выступить в экономические отношения. Товарообмен как перемещение товара из рук в руки, обмен услугами являются той почвой, где могут возникнуть и возникают отношения по поводу кредита. Движение стоимости - ядро движения кредита. Конкретной экономической основой, на которой появляются и развиваются кредитные отношения, выступают кругооборот и оборот средств (капитала). Средства и предметы труда в стоимостном выражении на предприятиях в каждый данный момент могут находиться в денежной, производственной и товарной формах. При этом их назначение различно. На первой стадии кругооборота капитала денежная форма «входит» в производственную: за счет денежных средств приобретаются средства производства. На второй стадии (в процессе производства) создается готовый продукт (товар), производственная форма переходит в товарную, к стоимости средств производства здесь присоединяется вновь созданная стоимость. На третьей стадии реализуется готовая продукция. Товарная форма переходит в свою начальную денежную форму, чаще всего с некоторым количественным приращением в виде чистого дохода. Движение средств не замыкается их переходом из одной формы в другую. Движение средств - не только их кругооборот, но и оборот, Денежные средства, полученные после реализации продукции, вновь расходуются: приобретаются новые средства производства, выплачивается заработная плата; кругооборот вновь и вновь повторяется, происходит постоянное круговращение средств. Последовательное превращение из одной формы в другую, а также постоянное круговращение капитала, кругооборот и оборот не везде одинаковы; в каждом конкретном случае они отражают особенности производства и обращения продукции. Индивидуальные кругооборот и оборот выражают специфику производственной и сбыто-снабженческой деятельности того или иного предприятия. Каждый из индивидуальных кругооборотов тесно взаимосвязан с другими кругооборотами как часть единого хозяйственного оборота. Кругооборот и оборот капитала отличаются непрерывностью. Вместе с тем это не исключает колебаний в его кругообороте и обороте. В процессе его движения образуются приливы и отливы денежных средств, колебания потребности в ресурсах и источниках ее покрытия. Их можно наблюдать в связи с движением как основных, так и оборотных капиталов предприятий. В процессе движения основных капиталов прежде всего наблюдается высвобождение ресурсов. Средства труда используются в процессе производства длительное время, их стоимость переносится на стоимость готовой продукции частями. Постепенное восстановление стоимости основных капиталов в денежной форме приводит к тому, что высвобождающиеся денежные средства оседают на счетах предприятий. При этом предприятие может использовать их, лишь накопив определенную сумму достаточную для приобретения новых средств труда взамен изношенных, в том числе для очередной покупки новых машин и механизмов. Однако постепенное высвобождение стоимости основных капиталов по своему размеру не может удовлетворить потребности предприятий в приобретении их новых партий, так как новая техника (машины, механизмы и т. п.) приобретается не в виде отдельных частей и деталей, а целиком. Замена изношенных средств труда новыми осуществляется за счет амортизационных отчислений, накапливаемых в амортизационном фонде. Эти затраты каждый раз достаточно крупные, требующие накопления ресурсов в течение длительного времени. Внутри кругооборота и оборота основных капиталов происходит неравномерное их движение, вызванное природой восстановления их стоимости. Следует заметить, что подобная неравномерность может привести к тому, что у одних предприятий образуются свободные денежные средства, у других в связи с потребностью в крупных единовременных затратах образуется их недостаток. Аналогичная ситуация возникает и в движении оборотных капиталов. Более того, здесь колебания в их кругообороте и обороте проявляют себя более разнообразно. Прежде всего, они возникают вследствие сезонности производства, несовпадения времени производства и времени обращения продукции. Значительная потребность в привлечении дополнительных денежных средств может быть вызвана также импортными поставками, разовым завозом товарно-материальных ценностей, ценностными факторами и др. Неравномерность в движении средств возникает и в связи с отгрузкой готовой продукции. Как известно, момент отгрузки продукции зачастую не совпадет с моментом получения выручки от ее реализации. Это происходит вследствие того, что место производства продукции отдалено от места ее потребления, причем эта отдаленность от рынка сбыта может быть значительной и вызывать потребность в дополнительных ресурсах. На базе неравномерности кругооборота и оборота капиталов естественным становится появление отношений, которые устраняют несоответствие между временем производства и временем обращения средств, разрешают относительное противоречие между временным оседанием средств и необходимостью их использования в народном хозяйстве. Таким отношением является кредит. Кредит становится неизбежным атрибутом товарного хозяйства. Кредит берут не потому, что заемщик беден, а потому, что у него в силу объективности кругооборота и оборота капитала в полной мере недостает собственных ресурсов. Как подчеркивалось ранее, их нерационально накапливать про запас, они все время находятся в движении, в обороте. Общество становится заинтересованным, во-первых, в том, чтобы избежать праздного омертвления высвободившихся ресурсов; во-вторых, в том, чтобы экономика развивалась непрерывно в расширенных масштабах. Вместе с тем кругооборот и оборот капитала еще не в полной мере объясняют объективную необходимость кредита. Неравномерность кругооборота и оборота лишь характеризует факт высвобождения средств в одном звене и наличия потребности в них на другом участке; в кругообороте и обороте, следовательно, заложена возможность возникновения кредитных отношений. Для того чтобы возможность кредита стала реальностью, нужны условия, по крайней мере два: · кредит становится необходимым в том случае, если происходит совпадение интересов кредитора и заемщика; · участники кредитной сделки - кредитор и заемщик - должны выступать как юридически самостоятельные субъекты, материально гарантирующие выполнение обязательств, вытекающих из экономических связей. Для того чтобы кредитная сделка состоялась, требуется, чтобы ее участники взаимно проявили интерес к кредиту, обладающему определенными качествами. Эти интересы не есть нечто субъективное, регулируемое, в конечном счете, волей участников производственных отношений. Всякий интерес, порождающий действие, обусловлен, прежде всего, объективными процессами, конкретной ситуацией, делающей неизбежной возникающую взаимную заинтересованность. Место и роль кредита в экономической системе общества определяются, прежде всего, выполняемыми им функциями, как общего, так и селективного характера (рис. 1).   Рис. 1. Функции кредита Перераспределительная функция В условиях рыночной экономики рынок ссудных капиталов выступает в качестве своеобразного насоса, откачивающего временно свободные финансовые ресурсы из одних сфер хозяйственной деятельности и направляющего их в другие, обеспечивающие, в частности, более высокую прибыль. Ориентируясь на дифференцированный ее уровень в различных отраслях или регионах, кредит выступает в роли стихийного макрорегулятора экономики, обеспечивая удовлетворение потребностей динамично развивающихся объектов приложения капитала в дополнительных финансовых ресурсах. Однако в некоторых случаях практическая реализация указанной функции может способствовать углублению диспропорций в структуре рынка, что наиболее наглядно проявилось в России на стадии перехода к рыночной экономике, где перелив капиталов из сферы производства в сферу обращения принял угрожающий характер, в том числе с помощью кредитных организаций. Именно поэтому одна из важнейших задач государственного регулирования кредитной системы – рациональное определение экономических приоритетов и стимулирование привлечения кредитных ресурсов в те отрасли или регионы, ускоренное развитие которых объективно необходимо с позиции национальных интересов, а не исключительно текущей выгоды отдельных субъектов хозяйствования. Экономия издержек обращения Практическая реализация этой функции непосредственно вытекает из экономической сущности кредита, источником которого выступают, в том числе финансовые ресурсы, временно высвобождающиеся в процессе кругооборота промышленного и торгового капиталов. Временной разрыв между поступлением и расходованием денежных средств субъектов хозяйствования может определить не только избыток, но и недостаток финансовых ресурсов. Именно поэтому столь широкое распространение получили ссуды на восполнение временного недостатка собственных оборотных средств, используемые практически всеми категориями заемщиков и обеспечивающие существенное ускорение оборачиваемости капитала, а, следовательно, и экономию общих издержек обращения. Ускорение концентрации капитала Процесс концентрации капитала является необходимым условием стабильности развития экономики и приоритетной целью любого субъекта хозяйствования. Реальную помощь в решении этой задачи оказывают заемные средства, позволяющие существенно расширить масштаб производства (или иной хозяйственной операции) и, таким образом, обеспечить дополнительную массу прибыли. Даже с учетом необходимости выделения части ее для расчета с кредитором привлечение кредитных ресурсов более оправдано, чем ориентация исключительно на собственные средства. Следует, однако, отметить, что на стадии экономического спада (и тем более в условиях перехода к рыночной экономике) дороговизна этих ресурсов не позволяет активно использовать их для решения задачи ускорения концентрации капитала в большинстве сфер хозяйственной деятельности. Тем не менее, рассматриваемая функция даже в отечественных условиях обеспечила определенный положительный эффект, позволив существенно ускорить процесс обеспечения финансовыми ресурсами отсутствующих или крайне неразвитых в период плановой экономики сфер деятельности. Обслуживание товарооборота В процессе реализации этой функции кредит активно воздействует на ускорение не только товарного, но и денежного обращения, вытесняя из него, в частности, наличные деньги. Вводя в сферу денежного обращения такие инструменты, как векселя, чеки, кредитные карточки и т.д., он обеспечивает замену наличных расчетов безналичными операциями, что упрощает и ускоряет механизм экономических отношений на внутреннем и международном рынках. Наиболее активную, роль в решении этой задачи играют коммерческий кредит как необходимый элемент современных отношений товарообмена. Ускорение научно-технического прогресса В послевоенные годы научно-технический прогресс стал определяющим фактором экономического развития любого государства и отдельного субъекта хозяйствования. Наиболее наглядно роль кредита в его ускорении может быть отслежена на примере процесса финансирования деятельности научно-технических организаций, спецификой которых всегда являлся больший, чем в других отраслях, временной разрыв между первоначальным вложением капитала и реализацией готовой продукции. Именно поэтому нормальное функционирование большинства научных центров (за исключением находящихся на бюджетном финансировании) немыслимо без использования кредитных ресурсов. Столь же необходим кредит и для осуществления инновационных процессов в форме непосредственного внедрения в производство научных разработок и технологий, затраты на которые первоначально финансируются предприятиями, в том числе и за счет целевых средне - и долгосрочных ссуд банка. Итак, кредит – это экономические отношения, возникающие между кредитором и заемщиком по поводу стоимости, передаваемой во временное пользование. Международный кредит Международный кредит - это кредиты, предоставляемые государствами, банками, фирмами, другими юридическими и физическими лицами одних стран правительствам, банкам, фирмам других стран. Международный кредит представляет собой движение ссудного капитала и сфере международных экономических отношений, связанное с предоставлением товарных и валютных ресурсов. Международный кредит возник в X1V-XV вв. в международной торговле после освоения морских путей из Европы на Ближний и Средний Восток, а позднее - в Америку и Индию. Источниками международного кредита служат: временно высвобождаемая у предприятий, корпораций в процессе кругооборота и оборота часть капитала в денежной форме; денежные накопления государства и личного сектора, мобилизуемые банками. Международный кредит отличается от внутреннего межгосударственной миграцией и укрупнением традиционных источников за счет их привлечения из ряда стран. Принципы предоставления международного кредита: 1) возвратность; если же полученные средства не возвращаются, то имеет место безвозвратная передача денежного капитала, то есть финансирование; 2) срочность, обеспечивающая возвратность кредита в установленные кредитным соглашением сроки; 3) платность, благодаря которой владелец денежного капитала получает прибыль; 4) обеспеченность, проявляющаяся в гарантиях погашения кредита; 5) целевой характер, предусматривающий определение конкретных видов ссуды. Международный кредит играет в мировом хозяйстве противоречивую роль. С одной стороны, он стимулирует внешнеэкономическую деятельность страны, поддерживает или увеличивает спрос, обеспечивает бесперебойность международных расчетных и валютных операций. С другой стороны, он обостряет противоречия мировой экономики: усиливает позиции стран-кредиторов, способствует созданию и укреплению в странах-должниках выгодных для стран-кредиторов экономических и политических режимов. Таким образом, кредит выступает одновременно и как инструмент взаимовыгодного сотрудничества стран, и как инструмент конкурентной борьбы. Функции международного кредита: - перераспределительная, обеспечивающая перелив ссудного капитала между странами для обеспечения потребностей расширенного воспроизводства; - экономия издержек обращения в сфере международных экономических отношений вследствие замены золота как мировых денег другими, современными средствами обращения, такими, как вексель, чек, банковский перевод, электронные деньги, различные финансовые инструменты (ценные бумаги); - стимулирование концентрации и централизации капитала; - регулирование экономики страны за счет привлечения иностранных инвестиций, включая капиталы международных валютно-кредитных организаций, что способствует национальному экономическому росту. В зависимости от главных признаков, характеризующих отдельные стороны кредитных отношений, можно привести следующую классификацию форм международного кредита: - по источникам: внутреннее и внешнее кредитование внешней торговле; - по субъектам кредитных отношений: государственный, частный кредит и кредит международных финансовых организаций; - по назначению: коммерческие кредиты, непосредственно связанные с внешней торговлей товарами и услугами; финансовые кредиты на прямые капиталовложения, строительство объектов, приобретение ценных бумаг, погашение внешней задолженности; - по видам: товарные кредиты, предоставляемые экспортерами импортерам; валютные, выдаваемые банками в денежной форме; - по валюте займа: кредиты, предоставляемые в валюте страны-должника; в валюте страны-кредитора; в валюте третьей страны; в международной счетной единице (СДР); - по срокам: сверхсрочные кредиты - суточные, недельные, на срок до трех месяцев; краткосрочные - до одного года; среднесрочные - от одного года до пяти лет; долгосрочные, предоставляемые на срок свыше пяти лет (при пролонгации (продлении) краткосрочных и среднесрочных кредитов они становятся долгосрочными, причем с государственной гарантией); - по обеспеченности: обеспеченные (товарными документами, векселями, ценными бумагами, недвижимостью и др.); бланковые - под обязательства должника (соло - вексель с одной подписью); - по форме предоставления кредита: наличные, зачисляемые на счет и в распоряжение должника; акцептные - при акцепте тратты импортером или банком; депозитные сертификаты; облигационные займы. Мировой рынок ссудного капитала в настоящее время характеризуется некоторыми особенностями. В их числе: - высокая степень монополизации. Большинство операций в сфере между народного кредита осуществляет примерно 1000 банков; - концентрация ссудного капитала посредством слияний и взаимопереплетений. Например, один из крупнейших немецких банков «Дрезден-банк» и французский «банк Националь де Пари» на основе перекрестного владения акциями осуществляют совместную деятельность в Испании; - отсутствие четких пространственных и временных границ, непрерывное функционирование по часовым поясам с Востока на Запад; - использование современных научно-технических разработок, особенно мощных телекоммуникационных систем связи (спутниковой, компьютерной, сотовой. СВИФТ,); - универсальность и унификация операций, обуславливающих упрощение и единообразие процесса их совершения, а также оформления документации. Бурное развитие международного кредита обусловило возникновение в 80-е гг. XX в. международного кризиса задолженности, когда правительства 38 стран не смогли выдержать согласованные ранее графики выплаты по долгам и попросили о реструктуризации долга. Возможные пути преодоления кризиса внешней задолженности: - реструктуризация долга - увеличение сроков погашения с отсрочкой выплаты процентов; - конверсия долговых обязательств в ценные бумаги или прямые инвестиции; - дисконтирование части долга, то есть списание согласованных сумм под гарантии выплаты оставшейся доли; - продажа долгов на вторичном рынке. По мере развития мирохозяйственных связей появляются и получают распространение новые формы международного кредитования. Речь идет, к примеру, о еврокредитах или международных консорциальных кредитах, которые представляют собой кратко- или среднесрочные банковские кредиты в евровалюте, предоставляемые на базе корректируемых плавающих процентных ставок за пределами страны, в валюте которой открыт кредит. - евроноты - ценные бумаги, кратко- и среднесрочные обязательства с плавающей процентной ставкой, выпускаемые на лондонском рынке евровалют; -еврокоммерческие бумаги - обязательства частных компаний, выпускаемые на срок от 3 до 6 лет; - еврооблигации - средне- и краткосрочные займы, выпускаемые международными банковскими консорциумами. Международный рынок капитала К рынкам капитала относятся рынки финансовых ресурсов, где торгуют деньгами, акциями и облигациями. Акция — ценная бумага, свидетельствующая о внесении определенной доли в капитал акционерного общества. Курс акций и других ценных бумаг (котировка, биржевой курс) крупных компаний определяется на фондовой бирже и публикуется в биржевых бюллетенях. Среди разнообразных видов акций выделяются привилегированные и простые акции. Часть общей сумму чистой прибыли акционерного общества, распределяемого между акционерами в соответствии с имеющимися у них акциями, называется дивидендами. Дивиденды по привилегированным акциям начисляются в первую очередь в виде твердого процента. Дивиденды по простым акциям колеблются в зависимости от прибыли акционерного общества. Акционерное общество (англ. corporation, public company) служит организационной формой объединения предприятий, фирм и физических лиц (акционеров). Акционерами-учредителями выступают банки, торговые и промышленные компании, страховые общества и др. Капитал акционерного общества образуется путем выпуска в обращение акций. Акционеры имеют право на получение доли прибыли в форме дивиденда. Разнообразные финансовые активы (акции, облигации и др.) называются ценными бумагами, служащими документом, удостоверяющий право собственности на эти активы. Промышленными и торговыми компаниями, банками и другими кредитно-финансовыми учреждениями осуществляется эмиссия ценных бумаг — выпуск акций, облигаций, депозитных сертификатов и других долгосрочных и краткосрочных долговых обязательств. Перемещение финансовых потоков между кредиторами и заемщиками, находящимися в разных странах, между собственниками и их зарубежными фирмами, образует международное движение капитала. Миграция капитала (инвестиций) может не сопровождаться физическим перемещением из страны в страну производственных зданий, оборудования и других инвестиционных товаров. Капитал - это стоимость, которая имеет рыночную цену и спрос, это реализуемая стоимость. Капитал проявляется в вещественной (сокровища, недвижимость в денежной форме. Вывоз капитала – процесс изъятия части капитала из национального оборота в данной стране и его перемещение в другую страну с целью получения дохода. Международная миграция капиталов – встречное движение капиталов между странами, приносящее их собственникам доход. Капитал имеет три формы движения: 1) предпринимательскую (прямые капиталовложения в производство и портфельные инвестиции, т. е. вложения в ценные бумаги); 2) ссудную; 3) кредитно-ссудную форму. Есть два разных подхода к трактовке сущности международного движения капитала: по характеру и формам международных капиталовложений. По характеру использования международные капиталовложения могут быть предпринимательскими и ссудными. Первые прямо или косвенно вкладываются в производство и связаны с получением того или иного объема прав на получение прибыли в форме дивиденда. Чаще всего здесь выступает частный капитал. Вторые означают предоставление средств взаймы ради получения процента. Здесь капитал главным образом идет из государственных источников, но частные источники также весьма значительны. По формам - это государственные займы, ссуды, гранты (дары), помощь, международное движение которых определяется межправительственными соглашениями. Сюда же относят кредиты и иные средства международных организаций. Мировой рынок ссудных капиталов возник на основе международных операций национальных рынков ссудных капиталов, развиваясь в ходе их интернационализации. Международные кредитно-финансовые отношения охватывают систему отношений, связанных с движением ссудного капитала на мировом кредитном и финансовом рынках. Объектами мирового рынка ссудного капитала являются национальные рынки ссудного капитала (внутренние операции) и международные рынки ссудного капитала, в том числе региональные рынки (евровалютные операции на еврорынках). Мировой рынок капиталов включает две основные составляющие: средне- и долгосрочные иностранные кредиты и еврокредиты (от одного года до пятнадцати лет). В систему международных финансов входит и мировой финансовый рынок, являющийся специфической формой мирового рынка капиталов. Мировой финансовый рынок - это та часть рынка ссудных капиталов, где в основном осуществляется эмиссия, купля-продажа ценных бумаг. Этот рынок включает также рынок иностранных займов, размещаемых заемщиками-нерезидентами на национальных рынках, и рынок еврозаймов. В конце XX в. мировой рынок ссудных капиталов демонстрирует устойчивый динамичный рост. Расширению мирового рынка ссудных капиталов способствовало увеличение спроса на заемный капитал со стороны промышленно развитых и развивающихся стран вследствие несбалансированности платежных балансов. Фактором ускорения стал энергетический кризис 1970-х гг., повлекший за собой рост операций с «нефтедолларами». Еврорынок - часть мирового рынка ссудных капиталов, на котором банки осуществляют депозитно-ссудные операции в евровалютах. Евробанки предоставляют кредит после предварительного анализа кредитоспособности и платежеспособности клиента, оформляя в итоге переговоров письменный договор об условиях ссуды. Наиболее простой вид сделки - предоставление еврокредита по твердой ставке на весь срок в полной сумме. Чтобы избежать потерь от изменения ставки процента, банки прибегают к рефинансированию на такой же срок на рынке краткосрочных еврокредитов. Поэтому срок еврокредитов по твердой ставке обычно не превышает года. Средние долгосрочные еврокредиты предоставляются на условиях «стэнд-бай» и возобновления (ролловерные). В первом случае банк обязуется предоставить заемщику обусловленную сумму на весь договорный срок использования, который делится на короткие периоды (3, 6, 9,12 месяцев). Для каждого из них устанавливается плавающая ставка процента, которая пересматривается с учетом динамики ЛИБОР на рынке евровалют. Это дает возможность предоставить среднеи долгосрочный кредит, используя краткосрочные ресурсы. Евровалюта - валюта, переведенная на счета иностранных банков и используемая ими для операций во всех странах, включая страну-эмитента этой валюты. Хотя евровалюты функционируют на мировом рынке, они сохраняют форму национальных денежных единиц. Основную часть еврокредитов предоставляют международные консорциумы (синдикаты) банков, в которых участвует от двух до 30-40 кредитных институтов разных стран. Институциональная особенность еврорынка - выделение категории евробанков и международных банковских консорциумов. Транснациональные банки в этой категории образуют костяк. ТНБ - гигантские международные кредитно-финансовые комплексы универсального типа, имеющие за границей разветвленную сеть филиалов, осуществляющих операции во многих странах, в разных сферах и валютах. Монополизация мирового рынка ссудных капиталов этими банками, благодаря централизованному руководству единой стратегии и тактике головного учреждения, позволяет им диктовать свои условия менее крупным банкам. ТНБ для размещения займа ведут конкурентную борьбу за получение мандата от клиентов на организацию синдиката, что приносит прибыль, укрепляет их связи с клиентами и служит рекламой. Бурное развитие международных кредитно-финансовых отношений в последней четверти XX в. привело к тому, что рынок ссудных капиталов стал одним из важнейших факторов современных международных экономических отношений. Институционально мировой рынок ссудных капиталов охватывает совокупность различных компаний, банков, валютно-кредитных учреждений, обеспечивающих движение ссудного капитала в международном масштабе. В зависимости от сроков движения ссудного капитала, экономического содержания операций на этом рынке его можно подразделить на две части: 1) мировой денежный рынок; 2) мировой рынок капиталов. Мировой денежный рынок определяет спрос и предложение ссудного капитала, функционирующего в качестве международного покупательного и платежного средства. Этот рынок охватывает краткосрочные депозитно-ссудные операции (от одного дня до года) и рынок евровалют. Краткосрочный кредит традиционно используется во внешней торговле и международном обмене услугами. На мировом денежном рынке преобладают межбанковские ссуды и депозиты, депозитные сертификаты, векселя, банковские акцепты. На мировом рынке капиталов ссудный капитал выступает не как деньги, а как самовозрастающая стоимость. Заимствования осуществляются здесь на длительные сроки и в значительной мере используются для финансирования капиталовложений (наднациональный рынок капитала), размещаемых на еврорынке. Аналитический раздел 2.1. Современное состояние международного кредита Необходимость и постоянное расширение международного кредита характеризуется действием целого ряда факторов. Во-первых, роль кредита в международной торговле возросла в ходе научно-технической революции, одним из следствий которой явилось увеличение предложения на мировом рынке машин, станков, целых промышленных комплексов, т.е. товаров инвестиционного назначения, производство и закупка которых связаны с крупными капиталовложениями экспортеров и импортеров. Отсюда, во-вторых, кредит превращается в один из важнейших факторов, от которых зависит конкурентоспособность на рынке инвестиционных товаров. Предоставление кредита, маневрирование его условиями нередко ведут к вытеснению конкурентов и заключению контракта. Широкое использование кредита для форсирования экспорта привело в начале 70-х гг. к развязыванию так называемой «кредитной войны», в ходе которой существенные преимущества на мировом рынке получили фирмы промышленно развитых стран с налаженной системой государственного стимулирования экспорта, а, следовательно, привлекать покупателя не только ценой и качеством товара, но и более льготными условиями кредита, прежде всего за счет удлинения сроков кредитования. Одной из самых ярких и значительных черт в развитии международного кредита во второй половине ХХ в. является государственное стимулирование экспорта - от отдельных мероприятий кредитно-финансового характера до создания целостной национальной системы финансирования экспорта. Государственное стимулирование национального экспорта, учитывая специфику операций по кредитованию экспорта (высокий риск, недостаточность собственных средств экспортеров и их банков, снижение ликвидности коммерческих банков при проведении особо крупных операций), с самого начала стало осуществляться в двух основных формах: · в форме прямой финансовой поддержки экспорта, выражающейся в непосредственном предоставлении или фондировании экспортных кредитов за счет средств государственного бюджета или специальных бюджетных фондов, либо предоставлении за счет этих же средств субсидий коммерческим банкам-кредиторам для снижения ставок по экспортным кредитам до уровня более низкого, чем уровень ставок на национальном денежном рынке; · в форме предоставления экспортерам и банкам-кредиторам гарантий по экспортным кредитам, т.е. страхования этих кредитов государством от риска непогашения. Национальные системы финансирования экспорта промышленно развитых стран Запада сформировались в их современном виде к 70 - 80-м гг. Тогда же началось международное регулирование условий предоставления данных услуг с целью ликвидации дорогостоящей конкуренции в области экспортных кредитов, предусмотренных еще в Реемском договоре о создании ЕЭС. Межправительственное регулирование экспортного кредитования - вторая характерная черта в развитии современного международного кредита. Согласованные международные действия осуществляются ОЭСР в рамках «Соглашения об унификации условий экспортных кредитов, пользующихся государственной поддержкой». Еще одной характерной для последних лет тенденцией в области международного кредита стал отход от целого ряда стран от кредитования экспорта в национальных валютах и переориентация на предоставление кредитов в валютах третьих стран, используя средства рынка евровалют (межбанковские операции с вкладами в иностранных валютах). С начала 80-х гг. все большее внимание и кредиторов, и заемщиков стала привлекать возможность использования в качестве валюты международных кредитов европейской валютной единицы - экю, а с 1 января 1999г. - евро. Наряду с международными и региональными банками вместе с МВФ важную роль в регулировании международных валютно-кредитных и финансовых отношений выполняют межправительственные организации, специально созданные, чтобы служить форумом для межправительственного обсуждения, соглашения и выработки рекомендаций по валютной и кредитно-финансовой политике. Именно к таким международным, правительственным и неправительственным организациям относятся Парижский клуб и Лондонский клуб, имеющие особо важное значение для современных валютно-кредитных отношений РФ и, прежде всего для урегулирования российской внешней задолженности различным группам зарубежных кредиторов. Парижский клуб стран-кредиторов - межправительственный институт промышленно развитых стран, неформальная организация, где обсуждаются проблемы урегулирования, отсрочки платежей по государственному долгу. Главная цель Парижского клуба - пересмотр условий внешних займов стран-должников для избежания одностороннего моратория. Начало его деятельности относится к 1956г., когда в Париж на переговоры с Аргентиной по урегулированию ее долга были приглашены основные кредиторы. В настоящее время число участников составляет 18 промышленно развитых государств, к которым осенью 1997г. присоединилась Россия, которая наряду с крупным внешним государственным долгом члена клуба одновременно является одним из крупнейших кредиторов развивающихся стран. На заседаниях Парижского клуба в присутствии представителей МВФ, МБРР, ЮНКТАД (Конференции ООН по торговле и развитию) обычно рассматривается не вся внешняя задолженность той или иной страны, а только часть долга, которая должна быть погашена в текущем году. Сначала 80-х гг., когда резко обострилась проблема внешней задолженности развивающихся стран, роль Парижского клуба в ее урегулировании возросла, а в 90-х гг. многие его заседания были связаны с решение проблем внешних долгов бывших стран СЭВ (в частности была урегулирована внешняя задолженность Польши и Венгрии) и бывших республик СССР. Лондонский клуб объединяет более 400 западных коммерческих банков, предоставлявших кредит развивающимся и бывшим социалистическим странам, в том числе и СССР, без государственных гарантий. На сегодняшний день наибольших успехов Лондонский клуб добился в работе с долгами Заира, Мексики, Боливии, Чили и Мозамбика. С 1992г. в рамках Парижского и Лондонского клубов проходят переговоры по урегулированию внешней задолженности России. Анализируя современные тенденции развития международного кредита необходимо большое внимание уделять внешней задолженности России перед иностранными кредитными организациями. Практически все страны мира, проводя экономические преобразования, прибегают к внешним источникам финансирования. Рациональное использование иностранных займов, кредитов и помощи способствует ускорению экономического развития, решению социально-экономических проблем. Однако отсутствие целостной государственной политики по привлечению и использованию внешних финансовых ресурсов ведет к образованию внешней задолженности, которая становится серьезным препятствием на пути экономических преобразований. Подводя итог вышесказанного можно сказать, что продолжается дальнейшее развитие форм международного кредита, обусловленное глобализацией международной экономики и постоянным расширением международных отношений разных стран, в том числе и России. В развитии данной формы финансовых отношений задействованы организации разных уровней власти, и независимые международные клубы и правительственные организации. В данной главе были рассмотрены основные пути развития международного кредита, которые позволяют расширить применение данной формы финансовых отношений, развивая при этом отношения с другими государствами и международными организациями. 2.2. Кризис мировой задолженности Одной из острых структурных проблем современного мирового хозяйства является кризис мировой задолженности. Нормальное развитие кредита предполагает, что должники имеют способность платить и платят по своим долгам. Но у всех развивающихся стран с середины 70-х гг. ХХ века отмечается значительный рост задолженности. В их состав теперь входят страны Восточной Европы и СНГ. Такие кризисы начинаются с того, что какая-нибудь страна или группа стран объявляют о невозможности выплачивать свои внешние долги или об аннулировании своего долга. Фаты банкротства нарушают равновесие международного рынка кредита, осложняют процессы кредитования и заимствования. Когда отдельные нарушения принимают массовый характер, начинается кризис мировой задолженности. Причины постоянной большой потребности в кредитах у развивающихся стран: необходимость индустриализации экономики; политика милитаризации; проблема выплаты процентов по предыдущим займам. В 70-е гг. у развивающихся стран появилась возможность привлекать огромные финансовые ресурсы, связанная с быстрым увеличением на мировом финансовом рынке свободного ссудного капитала. основными источниками ссудного капитала являются огромные доходы от продажи нефти по завышенным ценам на мировом рынке. У собственников нефти появились огромные финансовые ресурсы, которые они вкладывали в банки Запада. Эти ресурсы затем выдавались в виде кредитов развивающимся странам. Однако в 80-е гг. в результате роста процентных ставок в США и в других развитых странах произошел интенсивный перелив капитала из развивающихся стран в западные и новые индустриальные страны. Это ухудшило финансовое положение развивающихся стран. Кроме того, возросли проценты на привлекаемые ими дополнительные заемные средства. В итоге и возросла внешняя задолженность развивающихся, которую они не в состоянии погасить. Среди причин кризиса мировой задолженности можно отметить следующие: низкий уровень развития экономики основных стран-должников в развивающемся мире; наличие возможности отказа от платежей по долгу. Если правительства-должники приходят к заключению, что выполнение всех платежных обязательств не обеспечивает чистый приток финансовых средств в будущем, то появляется стимул отказаться от части или от всех платежей по долгам, чтобы избежать оттока ресурсов из страны. Кредиторы же в данном случае не имеют возможности обратиться в суд и наложить арест на активы должника. Обострение проблемы обслуживания внешнего долга может произойти под влиянием многих обстоятельств. Среди них важнейшими являются: аккумулированный долг страны становится чрезмерно большим; снижается приток долгосрочного капитала, привлекаемого на льготных условиях и растет привлечение краткосрочных кредитов на рыночных условиях, результатом чего является рост процентной ставки; трудности в регулировании платежного баланса из-за ухудшения условий торговли; общий спад производства или отрицательный внешний шок (резкое изменение цен, процентных ставок или обменного курса); страна утрачивает доверие иностранных кредиторов, объем кредитов уменьшается; бегство капитала из страны в силу сложившейся экономической или политической ситуации. Пути решения проблемы могут быть следующие: 1.МВФ обычно использует против должников угрозу отклонения будущих просьб о кредитах. Предоставление новых займов связывается с выполнением ряда условий: · строгое исполнение графика платежей по процентам и основному долгу; ·сокращение страной-должником государственных расходов, денежной массы в обращении; · замораживание заработной платы государственных служащих; · отмена или либерализация валютного и импортного контроля; · снижение обменного курса местной валюты; · открытие экономики мировому хозяйству и поощрение иностранных инвестиций. 2. Введение залога или обеспечения, т.е. активов того или иного вида (ценные бумаги, недвижимость, ресурсы), которые могут перейти в собственность кредитора в случае приостановки заемщиком выплат по долгу. 3. Реструктуризация долга и пересмотр условий его погашения, так как обязательства по обслуживанию долга, которые взяли на себя первоначально развивающиеся страны, в полном объеме выполнены не будут. Этот факт признан кредиторами. Цель реструктуризации долга заключается в замене необслуживаемой части задолженности более мелкими обязательствами перед кредиторами, которые обслуживались бы в полном объеме из инвалютных резервов стран-должников. Например, обмен требований по займам на облигации, имеющие меньшую номинальную стоимость и оплачиваемые по рыночным ставкам процента. Применяется также система скидок с общего объема задолженности. |