фкыувнпргошщз. 1Производственный процесс, его структура производственных процессов Производственный процесс

Скачать 1.93 Mb. Скачать 1.93 Mb.

|

|

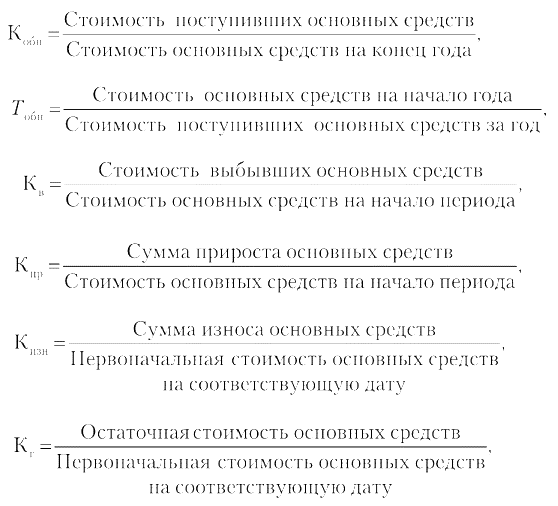

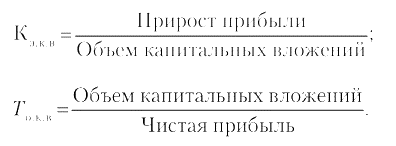

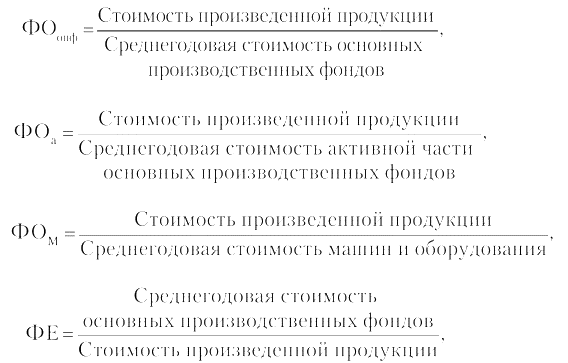

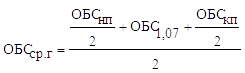

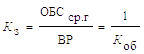

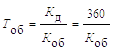

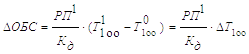

Формула для вычисления эффективности фондоотдачи: ПФо = Vпр / Стср ОС где: ПФо – показатель фондоотдачи; Vпр – объем продукции, выпущенной за определенный период (в рублях); Стср ОС – средняя стоимость основных средств за этот же временной промежуток (также в рублях). Чем выше полученный показатель, тем эффективнее фондоотдача. 2Фондоемкость Показатель, обратный фондоотдаче, который показывает, какая часть стоимости основных фондов была потрачена для производства продукции на 1 рубль. Фондоемкость показывает, какую сумму нужно потратить на основные фонды, чтобы получить в результате запланированный объем продукции. При эффективном использовании имущественных активов фондоемкость снижается, а значит, экономится труд. Ее вычисляют по формуле: ПФемк = Стср ОС / Vпр где: ПФемк – показатель фондоемкости; Стср ОС – средняя цифра стоимости основных средств (обычно за год); Vпр, – выпущенный за это время объем продукции. Если известна фондоотдача, можно узнать фондоемкость, найдя обратную величину: ПФемк = 1 / ПФо 3Фондовооруженность труда Этот показатель характеризует, насколько производство оснащено, а значит, напрямую влияет и на фондоотдачу, и на фондоемкость. Он показывает, какое количество основных средств приходится на каждого сотрудника, работающего на производстве. Чтобы вычислить фондовооруженность, надо найти следующее соотношение: ПФв = Стср ОС / ЧСсрсп где: ПФв – показатель фондовооруженности труда; Стср ОС – стоимость ОС за необходимый период; ЧСсрсп – среднесписочное число сотрудников за тот же период. Если нужно проследить связь фондовооруженности и фондоотдачи, понадобится промежуточный показатель – производительность труда, показывающий соотношение выпускаемой продукции и численности персонала. Итак, связь упомянутых двух показателей выражается следующей формулой: ПФв = ПрТр / ПФо Если выпуск продукции растет, а при этом основные фонды прибавляют в стоимости не так быстро, значит, повышается общая эффективность производства. 4Рентабельность основных фондов производства Рентабльность показывает, какая прибыль получается в результате использования каждого рубля из стоимости основных фондов. Она показывает определенный процент эффективности. Рассчитывают ее так: ПР = (Бпр / Стср ОС ) х 100% где: ПР – показатель рентабельности; Бпр – балансовая прибыль организации за нужный период (чаще всего применяется год); Стср ОС – средняя стоимость оборотных средств. 8 Определение нормы и суммы амортизационных отчислений различными способами Амортизация — это постепенное перенесение стоимости основных производственных средств и нематериальных активов на производимую продукцию в целях накопления денежных средств для полного их возмещения (воспроизводства) в результате физического или морального износа. Денежным выражением размера амортизации являются амортизационные отчисления, которые включаются в себестоимость готовой продукции. Амортизационные отчисления - способ возмещения (возвращения) средств, которые в свое время предприятие затратило на приобретение и создание амортизируемого актива. Норма амортизации — доля (в процентах) амортизируемой стоимости объекта, подлежащая включению в себестоимость продукции (работ, услуг) с установленной периодичностью на протяжении срока полезного использования объекта. Амортизация — постепенный перенос стоимости основных средств производства на себестоимость продукции (по мере их материального износа или морального устаревания). Суть амортизации в том, что организация благодаря амортизационным отчислениям постепенно возмещает стоимость объекта. Процесс может выглядеть следующим образом: - организация что-то приобретает (недвижимость, профессиональную технику); - далее фиксируется полная стоимость покупки; - определяется наценка на товар или услугу, которые производит организация; -производятся регулярные отчисления. Далее, когда актив изнашивается, его могут либо списать и заменить на новый, либо использовать дальше — и получать уже чистую прибыль. Амортизация — это процесс постепенного переноса стоимости основных средств на затраты с целью покрытия износа. Линейный метод. Используется в налоговом и бухгалтерском учете. Отчисления производятся равномерно, на протяжении всего периода использования, т.е. каждый год одна и та же сумма. Формула для расчета: Отчисления = Первоначальная стоимость : СПИ в месяцах Н  елинейный метод Можно использовать в налоговом учете, а в бухгалтерском — нет. Не применяется к объектам 8-10 групп из классификатора, например, недвижимости. Стоимость объектов ОС одной группы суммируется, и амортизация начисляется сразу на всю группу: Отчисления = Стоимость группы ОС х Норма амортизации елинейный метод Можно использовать в налоговом учете, а в бухгалтерском — нет. Не применяется к объектам 8-10 групп из классификатора, например, недвижимости. Стоимость объектов ОС одной группы суммируется, и амортизация начисляется сразу на всю группу: Отчисления = Стоимость группы ОС х Норма амортизацииМетод уменьшаемого остатка Для расчета используются ускоряющий коэффициент от 1 до 3 и остаточная стоимость объекта ОС на начало года. Отчисления = Остаточная стоимость ОС : СПИ в месяцах х Коэффициент ускорения 500 000,00 : 96 х 3 = 15 625,00 (руб.) — отчисления в первый год использования (с августа 2021 по июль 2022). 500 000,00 — (15 625,00 х 12) = 312 500,00 (руб.) — остаточная стоимость на 1 августа 2022 года. Каждый год отчисления будут уменьшаться, с августа 2022 по июль 2023 года они составят: 312 500,00 : 96 х 3 = 9 766,00 (руб.) Метод списания по сумме лет использования Ускоренный метод, который списывает большую часть стоимости ОС в первые годы использования. Расчет амортизации основных средств проводится на основе первоначальной стоимости и суммы оставшихся лет полезного использования. Норма амортизации = Оставшийся СПИ : Сумма лет СПИ х 100% Сумма лет СПИ = 8 + 7 + 6 + 5 + 4 + 3 + 2 + 1 = 36 Норма амортизации (первый год) = 8 : 36 х 100% = 22,2% Норма амортизации (второй год) = 7 : 36 х 100% = 19,4% Отчисления = Первоначальная стоимость х Норма амортизации 500 000,00 х 22,2% = 111 111,11 (руб.) — сумма амортизации за первый год; 111 000,00 : 12 = 9 259,26 (руб.) — ежемесячные отчисления в первый год. 9 Определение технико-экономических показателей эффективности использования основных фондов Д  ля анализа используется система показателей, характеризующих движение, техническое состояние и использование основных фондов. ля анализа используется система показателей, характеризующих движение, техническое состояние и использование основных фондов.где Кобн — коэффициент обновления, характеризующий долю новых основных средств в общей их стоимости на конец года; Гоб„ — срок обновления основных средств; Кв — коэффициент выбытия; Кпр — коэффициент прироста; Кизн — коэффициент износа; Кг — коэффициент технической годности. И  зучается также выполнение плана по внедрению новой техники, по вводу в действие новых объектов, ремонту и модернизации основных средств. Эффективность капитальных вложений может быть оценена коэффициентом эффективности (Кэкв) и сроком окупаемости (Го к в) капитальных вложений, которые рассчитываются по формулам: зучается также выполнение плана по внедрению новой техники, по вводу в действие новых объектов, ремонту и модернизации основных средств. Эффективность капитальных вложений может быть оценена коэффициентом эффективности (Кэкв) и сроком окупаемости (Го к в) капитальных вложений, которые рассчитываются по формулам: Коэффициент эффективности капитальных вложений выражает размер прибыли в расчете на 1 руб. капитальных вложений, а срок окупаемости показывает время, за которое чистая прибыль покроет затраты.   где Ф0опф — фондоотдача основных производственных фондов; ФОа — фондоотдача активной части основных производственных фондов; ФОм — фондоотдача машин и технологического оборудования; ФЕ — фондоемкость. 10 Производственная мощность предприятия. Определение производственной мощности участка и показателей эффективности ее использования Производственная мощность предприятия – это максимально возможный выпуск продукции, при условии полного использования оборудования и площадей. Для определения производственной мощности предприятия необходимо использовать следующие показатели:1. Максимально возможный фонд рабочего времени. 2. Номинальный или режимный фонд работы. 3. Эффективный или располагаемый фонд времени. Максимально возможный фонд рабочего времени:Fкал=Дг*24, где Fкал-календарный (максимально возможный) фонд рабочего времени Дг-число дней в году Номинальный (режимный) фонд: Fреж=(Дг-Двп)*tсут Двп-число праздничных и выходных дней в году Tсут-кол-во часов работы оборудования в сутки Эффективность(располагаемый) фонд:Fэф=Дг*tсм*с*Кн Tсм- длительность рабочей силы С-кол-во смен в сутках Кн-коэффициент использования оборудования во времени Коэффициент загрузки оборудования: Кз=Пф/Рф*100 Пф-потребный фонд; Рф-располагаемый фонд Частые технико-экономические показатели эффективности использования основных фондов: Ксм=(Q1+Q2+Q3)/Qу.о. Кзаг=Ксм/nсм Кэ.и.о.=Тф/Тн Ки.и.о.=Мф/Мн Кинтегр.и.о.= Кэ.и.о.- Ки.и.о. Q1+Q2+Q3-кол-во единиц оборудования отработавшего в каждой смене Qу.о. –кол-во установленного оборудования Мф,Мн- фактическая и нормативная производственная мощность Тф,Тн- Фактическое и нормативное время работы оборудования М выходная = М н + М ввод – М выбывшая + ∆ М, где М н – мощность на начало периода; М ввод мощность, вводимая в плановом периоде; М выбывшая мощность, выбывшая в течение года; ∆ М – прирост мощности по организационнотехническим причинам. 11 Оценка эффективности использования оборотных средств Оборотные средства являются элементом капитала организации и должны эффективно использоваться. Для оценки эффективности использования оборотных средств используются следующие показатели: 1 где РП – выручка от реализации (объем реализованной продукции), руб./год; ОБСср.г – среднегодовой остаток оборотных средств (по балансу), руб. П где ОБСнп – величина оборотных средств на начало периода, руб; ОБСкп – величина оборотных средств на конец периода, руб.  Если используются полугодовые балансы, то где ОБС1,07 – величина оборотных средств на 1 июля, руб.; 2) коэффициент закрепления средств в обороте (Кз) – это показатель обратный коэффициенту оборачиваемости, который характеризует сколько оборотных средств приходится на 1 руб. реализации:  3) длительность одного оборота (Тоб) характеризует за какой период времени (за сколько дней) совершается один оборот:  ; ; 4) высвобождение (привлечение) оборотных средств из оборота (в оборот) (ΔОБС). На практике различают: – абсолютное высвобождение оборотных средств, которое предполагает изъятие оборотных средств из оборота; – относительное высвобождение оборотных средств, которое предполагает, что предприятие в принципе может высвободить оборотные средства из оборота, но фактически этого не делает. Если такая ситуация сложилась, то должно произойти увеличение объемов реализации. Ускорение оборачиваемости позволяет получить ту же сумму выручки от реализации с привлечением меньшей величины оборотных средств, следовательно, предприятие имеет возможность высвободить часть оборотных средств из оборота:  , , где ∆Т1об – изменение длительности одного оборота в анализируемом и базовом периодах, дн.; РП1 – объем реализации в анализируемом периоде, руб. 12 Фонды обращения - понятие, состав Фонды обращения связаны с обслуживанием процесса обращения товаров. Они включают в себя две относительно самостоятельные группы: готовую продукцию, находящуюся в процессе реализации, и денежные средства (в кассе, в пути, на счетах, в расчетах). Экономическое содержание фондов обращения воплощено в готовой продукции, в денежных средствах, обслуживающих процесс обращения общественного продукта. Отличительные особенности фондов обращения: функционируют в сфере обращения; не участвуют в образовании стоимости; являются носителями уже созданной стоимости. К фондам обращения относятся: Готовая продукция - это продукция, изготовленная для реализации и находящаяся на складах предприятия, оцененная по фактической производственной себестоимости. Готовая продукция представляет собой конечный продукт производственного процесса предприятия. Товары отгруженные – это отгруженная продукция, по которой определен отличный от общего порядка момент перехода, права владения, пользования и распоряжения ею от организации к покупателю (например, продукция на ответственном хранении у покупателя). Дебиторская задолженность - это задолженность данному хозяйствующему субъекту других хоз. субъектов. Краткосрочные финансовые вложения – это вложение денежных средств на срок не более года в ценные бумаги, а также предоставляемые предприятием другим организациям краткосрочные займы. Денежные средства - это денежные средства, находящиеся в кассе предприятия и на его счетах. 13 Нормирование материалов Текущий запас - это запас, который обеспечивает бесперебойность производственного процесса. Текущий запас = Интервал поставки в днях* Среднесуточная потребность в материалах* Коэффициент задержки ресурсов в запасе. Страховой запас— второй по величине вид запаса, который создается на случаи непредвиденных отклонений в снабжении и обеспечивает непрерывную работу предприятия. Страховой запас принимается, как правило, в размере 50 % текущего запаса, но может быть и меньше этой величины в зависимости от местоположения поставщиков и вероятности перебоя в поставках. страховой запас = прогнозируемый объем продаж за период между поставками х процент колебания спроса. Транспортный запас создается в случае превышения сроков грузооборота в сравнении со сроками документооборота на предприятиях, удаленных от поставщиков на значительные расстояния. Зтр. н.=. Зо дн ∙ Р, где Зо дн – запас относительный в днях обеспеченности объема потребления (товарооборота); Р– объем среднесуточного потребления (отпуска) в натуральных единицах. Найдем Р. Р = 200 тонн / 90 дней = 2,2 тонн в день. Следовательно, Зтр. н. = 2,2 тонны в день ∙ 7 дней = 15,4 тонны. Технологический запас создается в случаях, когда данный вид сырья нуждается в предварительной обработке, выдержке для придания определенных потребительских свойств. Этот запас учитывается в том случае, если он не является частью процесса производства. З тех= (З тек + З стр + З тр) * К тех, где К тех - коэффициент технологического запаса, % 14 Расчет показателей эффективности использования материальных ресурсов 1 2 Материалоотдача Мо = Объем выпуска продукции/ Материальны затраты. Показатель, обратный материалоемкости, характеризует выход продукции с каждого рубля потребленных МР. 3 Удельный вес материальных затрат в полной себестоимости продукции: Умз = МЗ/ Себестоимость продукции, данный показатель характеризует структуру затрат, т.е. показывает, является ли продукция материалоемкой. 4 Коэффициент использования материалов: Кисп. мат =МЗ/ МЗ’ МЗ- фактические материальные затраты в отчетном периоде, МЗ’ – условная величина материальных затрат, рассчитанная исходя из материальных затрат по плановым калькуляциям, пересчитанным на фактический выпуск и ассортимент продукции. Если данный показатель больше 1, это свидетельствует о том, что фактический расход материалов был выше, чем предусмотрено плановыми калькуляциями, если меньше 1, то это значит, что материалы использованы более экономно, чем предусмотрено планом. 6 Прибыль на рубль материальных затрат: ПМЗ = Прибыль от реализации продукции работ, услуг) / Материальные затраты |