фкыувнпргошщз. 1Производственный процесс, его структура производственных процессов Производственный процесс

Скачать 1.93 Mb. Скачать 1.93 Mb.

|

|

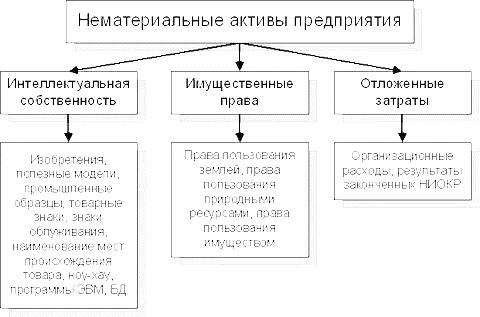

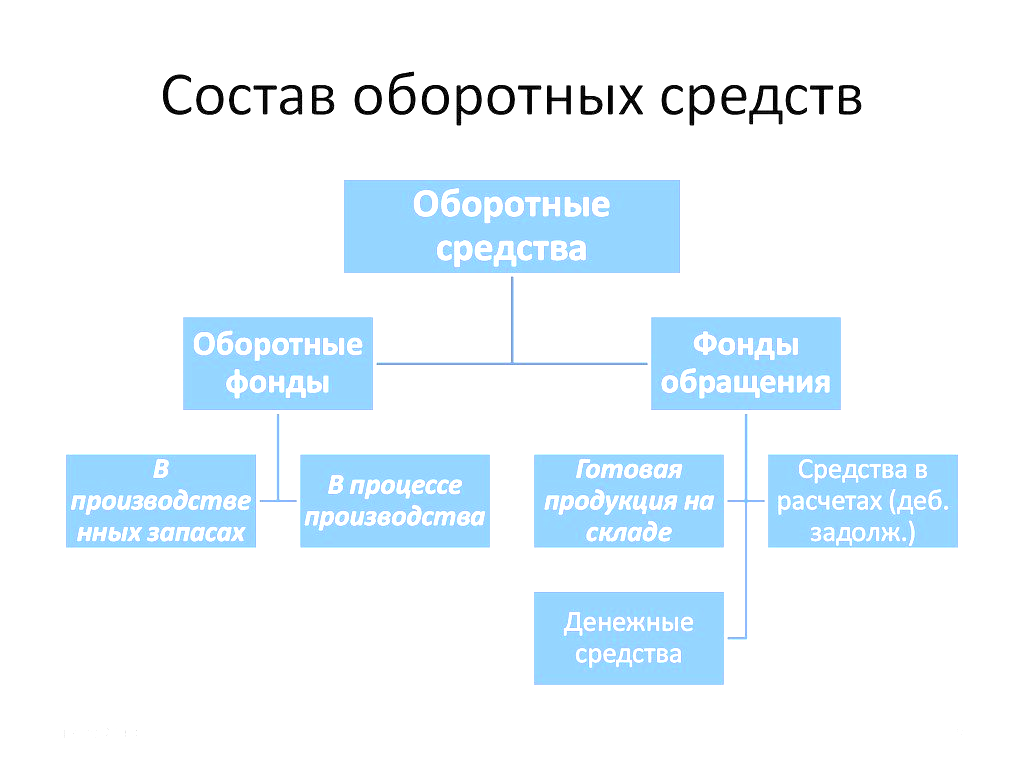

1Производственный процесс, его структура производственных процессов Производственный процесс представляет собой совокупность естественных и трудовых процессов, направленных на изготовление из исходных материалов готовой продукции. Основные процессы: процессы связанные с непосредственно превращение исходных предметов труда в готовую продукцию или полуфабрикат.( в машиностроении относятся отливка, штамповка, ковка и т.д) Вспомогательные процессы: обслуживающие основные процессы. Это изготовление инструмента, транспортировка предметов труда, техническое и ремонтное оборудование, изготовленное из отходов основного производства. Ступенью производственного процесса называется группа операций отнесённая к определенному орудию труда(например, формовка – отливка-обрубка) Операция – это часть производственного процесса, выполняемая над одним или несколькими предметами труда на одном или нескольких одинаковых рабочих местах без переналадки средств труда с участием или/и под контролем одного или нескольких работников (бригада, команда). В зависимости от степени участия в создании потребительной стоимости или в достижении конечного результата на данной части производственного процесса операции подразделяются на основные, вспомогательные и обслуживающие. В производстве основными считаются операции, непосредственно связанные с формообразованием и изменением размеров или свойств предметов производства Операции, связанные с перемещением предметов производства, хранением или техническим контролем качества, оказанием услуг промышленного характера, принято относить к вспомогательным и обслуживающим. Обслуживающие процессы – это процессы, связанные с созданием нематериальной продукции (услуги, интеллектуальная продукция) для собственного потребления, которая необходима для создания товарной продукции. По характеру операций над предметом труда производственные процессы подразделяются на простые и сложные Простой процесс – это производственный процесс, в котором предмет труда подвергается ряду последовательных связанных между собой операций, в результате чего получается готовый или частичный продукт. Сложный процесс – это производственный процесс, в котором готовый или частичный продукт получается путем соединения нескольких частичных продуктов (полуфабрикатов) 1. Специализация. Подразумевает разделение производственного процесса на специальные ступени(участки), операции, элементы операций. Уровень специализации можно выразить количеством разных операций с деталью, выполняемых на одном рабочем месте за соответствующий период времени. Специализация оказывает положительное влияние на всю работу предприятия: создает условия для внедрения высокопроизводственных, механизированных и автоматизированных оборудований. 2. Параллельность. Означает одновременное выполнение отдельных частей производственного процесса(ступеней,операций) 3.пропорциональность. предполагает пропорциональную производительность всех подразделений предприятия-основных, вспомогательных, подобных и побочныхцехов, а внутри этих цехов-пропорц. Производственных отделений, участков, рабочих мест 2 Качество и конкурентоспособность продукции Качество товара(продукции)- это общественно признанная мера полезности, выражаемая как количественно, так и качественно Под качеством товара понимается совокупность его свойств и характеристик, придающих товару способность удовлетворять обусловленные или предполагаемые потребности Менеджмент качества совершает не только производственные процессы, но и всю систему в целом с привлечением к решению проблемы как высшего руководства, так и всех сотрудников компании и их целенаправленному обучению. Клиент-прежде всего. Все потребители продукции компании должны быть идентифицированы. Обязательное стратегическое планирование. При этом планируется не только производственно-технические показатели, но и уровень удовлетворения потребностей покупателей, положительный имидж компании, престиж торговой марки. Максимальное вовлечение в всеобщий менеджмент качества сотрудников корпорации. При этом предусматривается их обязательная подготовка к ответственности. Процессный подход. Внимание уделяется не только конечному результату, но и процессу который ведет к этому результату. Особое внимание поставщикам. Пристальное внимание к качеству исходных материалов, как к качеству собственной готовой продукции Эффективная информационная система, позволяющая аккумулировать, систематизировать, использовать и хранить минимально необходимый и достаточный объем информации. Использование лучшего опыта других компаний( сравнительный анализ) Знак соответствия( можно сказать сертификация соответствия )- защищенный в установленном порядке знак, показывающий что обеспечивается необходимая уверенность в том, что данная продукция соответствует конкретному стандарту или другому нормативному документу. Показатели качества товаров и услуг: долговечность, надежность, технологичность, ремонтопригодность, экологичность, экономичность, эргономичность, эстетичность, безопасность, стандартизованность. Конкурентоспособность — способность определённого объекта или субъекта превзойти конкурентов в заданных условиях. Конкурентоспособность — также определяют, как свойство субъекта, указывающее на его способность выдерживать конкуренцию с себе подобными, на его способность совершать конкурентные действия и др. Типы конкуренции: 1. монополистическая конкуренция – ситуация на рынке, при которой многие фирмы продают отличный от других товар; доступ на рынок относительно свободен; хозяйствующие субъекты не способны получать монопольную прибыль долгое время, т.к. конкуренция носит дифференцированный характер; компания имеет контроль над продажной ценой производимого ею товара; на рынке действует значительная неценовая конкуренция. 2. олигополистическая конкуренция – ситуация на рынке, на которой существует небольшое количество продавцов, каждый из которых взаимозависим от политики ценообразования и маркетинговой стратегии другого. Олигополией называют господство небольшого количества крупных компаний как на рынке, так и на производстве. Основной особенностью такого рынка является определение цены по принципу лидерства, когда иные хозяйствующие субъекты стараются установить цену, идентичную цене компании-лидера. На таком рынке продукция в основном либо однородная, либо дифференцированная. 3. монополизм (чистая монополия) – ситуация на рынке, при которой конкуренция практически полностью отсутствует. Монополией называют господство одной компании или небольшой группы компаний (производителей, продавцов) на рынке в целях занятия рынка полностью или его значительной части, вытеснения конкурентов и контроля при установлении цен на аналогичный товар. На таком рынке предприниматель можем самостоятельно изменять цену на товар, руководствуясь при этом только ограниченным характером платежеспособности потребителя. 3 Нематериальные активы предприятия. Нематериальные активы (НМА) — это ценности, которые используются для ведения бизнеса, но не имеют физической формы. Например, к НМА относятся объекты интеллектуальной собственности — произведения искусства, товарные знаки, компьютерные программы. Еще к НМА относят деловую репутацию бизнеса при покупке компании или ее части. Признаки: отсутствие физической формы; применение в различных рабочих процессах компании (к примеру, НМА могут потребоваться для организации управленческих или производственных процессов); нахождение в обороте в течение не менее года; из НМА можно извлечь прибыль в текущем времени, или же они обеспечат реализацию финансовых целей в рамках стратегического планирования; правильное оформление (если у компании есть права, но они не оформлены законодательно, то полноценными активами их назвать сложно); активы могут быть переданы другим лицам.  4 Основные производственные фонды, классификация и оценка и виды оценки Основной фонд- средства труда, которые: используется более года в процессе производства переносят свою стоимость на изготовленную продукцию по частям К основным фондам относят: оборудование, мебель, здание и т.д. Основные фонды делят на: Активная часть( машины, оборудование), то что непосредственно влияет на количество производственной продукции Пассивная часть-условия для производства Классификация подразделяются на следующие виды: здания; сооружения; передаточные устройства; машины и оборудование, в том числе силовые и рабочие; измерительные и регулирующие предметы; вычислительная техника; транспортные средства инструменты; производственный инвентарь и принадлежности; прочие основные фонды (рабочий скот, многолетние насаждения). Существует три вида оценки основных фондов: Первоначальная проверка. Первоначальная стоимость основных средств представляет собой стоимость, которая складывается из затрат на их возведение или покупку, в том числе и расходы, которые необходимы для доставки и установки, а также другие расходы, которые нужны для того, чтобы довести объект до готового к использованию состояния. Восстановительная оценка. Восстановительная стоимость основных средств представляет собой стоимость их воспроизведения в современных условиях. Величина, на которую может происходить отклонение стоимости основных фондов от их первоначальной стоимости, напрямую зависит от темпов ускорения научно-технического прогресса, а также уровня инфляции и пр. Современная и объективная переоценка основных фондов играет очень важную роль, в первую очередь, в простом и расширенном производстве. Остаточная стоимость основных средств. Оценка основных средств по их остаточной стоимости производится тогда, когда нужно знать их качественное состояние. В первую очередь, важно определить коэффициенты годности и физического износа, а также составить правильный бухгалтерский баланс. Для оценки основных фондов необходимо знать ликвидационную стоимость, которая устанавливается для оценки объекта основных средств при продаже. Определить ликвидационную стоимость можно следующим образом: к остаточной стоимости добавить расходы, которые необходимы для ликвидации, а после отнять стоимость реализованных материалов от демонтажа. Стоимостная оценка основных фондов нужна для того, чтобы учесть, проанализировать, спланировать и установить объём и структуру капитальных вложений. 5 Состав и структура оборотного капитала Оборотным капиталом обычно называют активы (средства), которые будут превращены в наличность в ходе нормальных операций фирмы в течение периода, не превышающего один год. Оборотный капитал – это финансовые ресурсы, вложенные в объекты, использование которых осуществляется предприятием либо в рамках одного воспроизводственного цикла, либо в рамках относительно короткого календарного периода (как правило не более 1 года) Эти средства постоянно совершают кругооборот в процессе хозяйственной деятельности, изменяя свою форму с денежной на товарную и наоборот. Структура оборотных средств представляет собой соотношение отдельных элементов оборотных производственных фондов и фондов обращения, то есть показывает долю каждого элемента в общей сумме оборотных средств. Преобладающую часть оборотных производственных фондов составляют предметы труда - сырье, основные и вспомогательные материалы, покупные полуфабрикаты, топливо и горючее, тара и тарные материалы. Кроме того, к оборотным производственным фондам относятся и некоторые орудия труда - малоценные и быстроизнашивающиеся предметы (МБП), инструменты, специальные приспособления, сменное оборудование, инвентарь, запасные части для текущего ремонта, специальная одежда и обувь. Эти орудия труда функционируют менее года или имеют ограничения по стоимости. Лимиты стоимости средств в обороте периодически изменяются, что связано с проводимыми переоценками основных фондов и периодом их приобретения. Оборотные производственные фонды предприятий состоят из трех частей: -  производственные запасы - это предметы труда, необходимые для начала производственного процесса, состоящие из сырья, основных и вспомогательных материалов, топлива, горючего, запасных частей и комплектующих изделий; производственные запасы - это предметы труда, необходимые для начала производственного процесса, состоящие из сырья, основных и вспомогательных материалов, топлива, горючего, запасных частей и комплектующих изделий;- незавершенное производство (предметы труда, вступившие в производственный процесс: материалы, детали, узлы и изделия) и полуфабрикаты собственного изготовления; - расходы будущих периодов - это невещественные элементы оборотных производственных фондов, включающие затраты на подготовку и освоение новой продукции. Фонды обращения включают: готовую продукцию на складах, товары в пути, денежные средства и средства в расчетах с потребителями продукции, в частности, дебиторскую задолженность. Объединение оборотных производственных фондов и фондов обращения в единую категорию – оборотные средства обусловлено тем, что, во-первых, процесс воспроизводства – это единство процесса производства и процесса реализации продукции. Элементы оборотного капитала непрерывно переходят из сферы производства в сферу обращения и вновь возвращаются в производство. Во- вторых, элементы оборотных фондов и фондов обращения имеют одинаковый характер движения, кругооборота, составляющего непрерывный процесс. 6 Амортизация. Способы начисления амортизации Амортизация — постепенный перенос стоимости основных средств производства на себестоимость продукции (по мере их материального износа или морального устаревания). Суть амортизации в том, что организация благодаря амортизационным отчислениям постепенно возмещает стоимость объекта. Процесс может выглядеть следующим образом: - организация что-то приобретает (недвижимость, профессиональную технику); - далее фиксируется полная стоимость покупки; - определяется наценка на товар или услугу, которые производит организация; -производятся регулярные отчисления. Далее, когда актив изнашивается, его могут либо списать и заменить на новый, либо использовать дальше — и получать уже чистую прибыль. Амортизация — это процесс постепенного переноса стоимости основных средств на затраты с целью покрытия износа. Линейный метод. Используется в налоговом и бухгалтерском учете. Отчисления производятся равномерно, на протяжении всего периода использования, т.е. каждый год одна и та же сумма. Формула для расчета: Отчисления = Первоначальная стоимость : СПИ в месяцах Н  елинейный метод Можно использовать в налоговом учете, а в бухгалтерском — нет. Не применяется к объектам 8-10 групп из классификатора, например, недвижимости. Стоимость объектов ОС одной группы суммируется, и амортизация начисляется сразу на всю группу: Отчисления = Стоимость группы ОС х Норма амортизации елинейный метод Можно использовать в налоговом учете, а в бухгалтерском — нет. Не применяется к объектам 8-10 групп из классификатора, например, недвижимости. Стоимость объектов ОС одной группы суммируется, и амортизация начисляется сразу на всю группу: Отчисления = Стоимость группы ОС х Норма амортизацииМетод уменьшаемого остатка Для расчета используются ускоряющий коэффициент от 1 до 3 и остаточная стоимость объекта ОС на начало года. Отчисления = Остаточная стоимость ОС : СПИ в месяцах х Коэффициент ускорения 500 000,00 : 96 х 3 = 15 625,00 (руб.) — отчисления в первый год использования (с августа 2021 по июль 2022). 500 000,00 — (15 625,00 х 12) = 312 500,00 (руб.) — остаточная стоимость на 1 августа 2022 года. Каждый год отчисления будут уменьшаться, с августа 2022 по июль 2023 года они составят: 312 500,00 : 96 х 3 = 9 766,00 (руб.) Метод списания по сумме лет использования Ускоренный метод, который списывает большую часть стоимости ОС в первые годы использования. Расчет амортизации основных средств проводится на основе первоначальной стоимости и суммы оставшихся лет полезного использования. Норма амортизации = Оставшийся СПИ : Сумма лет СПИ х 100% Сумма лет СПИ = 8 + 7 + 6 + 5 + 4 + 3 + 2 + 1 = 36 Норма амортизации (первый год) = 8 : 36 х 100% = 22,2% Норма амортизации (второй год) = 7 : 36 х 100% = 19,4% Отчисления = Первоначальная стоимость х Норма амортизации 500 000,00 х 22,2% = 111 111,11 (руб.) — сумма амортизации за первый год; 111 000,00 : 12 = 9 259,26 (руб.) — ежемесячные отчисления в первый год. 7 Расчет показателей эффективности использования основных фондов Основные фонды – имущественные активы, и их использование напрямую оказывает влияние на успешность бизнеса в целом. Поэтому экономический анализ показателей основных средств (ОС) очень важен для успешного функционирования всей организации. 1Фондоотдача Этот показатель призван оценить, какой объем продукции приходится на единицу стоимости основных средств (1 рубль), то есть какой доход получается на каждый рубль вложенных средств. На макроуровнях (например, в целом по предприятию) он показывает, как соотносится объем выпуска за отчетный период к средней стоимости основных фондов за тот же временной промежуток (обычно берется годичный срок). |