2. 2 Анализ кредитоспособности физических лиц

Скачать 102.93 Kb. Скачать 102.93 Kb.

|

2.2 Анализ кредитоспособности физических лицБанк имеет авторскую методику ранжирования. Это методика ранжирования банков, которая строится на оценке показателей банковской деятельности, находящихся в общем доступе. Методика основана на выделении общих черт между разными группами коммерческих банков для формирования кластеров. Банки относятся к одному кластеру если обладают характерными сходствами. Также, необходимо учитывать временные ряды признаков для того, чтобы они имели равноценную динамику. Отличительная черта этого подхода заключается в рассмотрении комплексных показателей при выстраивании рейтинга надежности. Прибыльность оценивается в соотношении к нетто-активам, надежность как отношение капитала к привлеченным средствам. Преимущество методики – применение статистического анализа, недостаток – отсутствие анализа качественных показателей. Так же она включают в себя следующие процедуры: 1) предоставление заявления и необходимых документов от кредитозаемщика для выдачи кредита, на данном этапе кредитный эксперт может только визуально оценить потенциального кредитозаемщика его внешность, характер и другие индивидуальные черты; 2) анализ предоставленных документов и финансового состояния, проводится расчет коэффициентов, учитываются особенности процедуры кредитования и присваиваются баллы. Данная процедура проводится юридической службой банка и отделом безопасности. Для начала происходит подтверждение занятости кредитозаемщика, анализ кредитной истории, наличие или отсутствие судо- и делопроизводства в отношении кредитозаемщика, затем проводится сравнительный анализ подтвержденных доходов со средним уровнем дохода в данной отрасли, если отклонение находится в пределах допустимого уровня, то учитываются следующие факторы: пол, возраст, наличие детей, трудовой стаж, наличие трудового стажа должно быть не менее 6 месяцев, наличие обеспечения по кредиту, наличие сокредитозаемщиков, страхование, наличие страхования жизни. Подсчитываются баллы, сумма которых должны быть не менее 1,13, данные факторы являются общими сведениями о клиенте, возможных рисках и потенциальных ежемесячных расходах, при помощи балльной системы оценивается финансовое положение кредитозаемщика, классификация которого отражена в таблице 12. Таблица 12 Классификация финансового положения кредитозаемщика

Из анализа данных таблицы видно, что в зависимости от количества баллов кредитозаемщику присваивается уровень финансового состояния, но данные баллы считаются действительными при условии хорошего уровня платежеспособности, расчет платежеспособности клиента производится по формуле 1: (1), Пл=Р*к*Т где Пл – платежеспособность кредитозаемщика; P – среднемесячный доход за последние шесть месяцев, за исключением обязательных платежей; k – коэффициент в зависимости от величины P, который является понижающим по отношению к величине Р и применяется в целях учета иных возможных ежемесячных расходов кредитозаемщика, в том числе по уплате процентов по имеющимся кредитам (значение данного коэффициента устанавливается для каждого кредитного продукта); T – срок кредитования, в месяцах. Полученные данные анализируются с учетом наличия задолженности в других кредитных организациях. При наличии сокредитозаемщиков, данные коэффициенты рассчитываются для каждого из них, а при наличии залога производится его потенциальная оценка стоимости при помощи экспертов; 3) формулируется профессиональное суждение о предоставлении или отказу в кредите кредитозаемщику. На таблице 13 можно рассмотреть условия о выдаче потребительского кредита в АО Россельхозбанк. Таблица 13 Условия о выдаче кредита «Потребительский без обеспечения» в АО Россельхозбанк

Судя по данным, представленных в данной таблице, можно выделить условия, требуемые АО Россельхозбанк по выдаче потребительского кредита без обеспечения. Денежная валюта представлена только в рублях на 2022 год в связи с политической обстановкой и ухода доллара из России. Главными условиями при выдаче кредита являются подтверждение платежеспособности заемщика, представленное в виде справки по форме банка, НДФЛ 2, Российского гражданства, паспорта. К примеру, если промежуток по исполнению обязательств составляет от 1 года и до 3 лет, то процентная ставка варьируется от 23,9%.И все данные условия должны выполняться если сумма кредита имеет промежуточное значение от 30 000тыс. руб. до 5 000 000 млн. руб.. если же кредит запрашивается в иностранной валюте, то условия меняются. Чтобы правильно оценить кредитные риски АО Россельхозбанк, нам нужно рассчитать некоторые показатели. Это нужно делать, для того чтобы снизить у банка возникновение непредвиденных ситуаций и форс мажоров касательно заемщиков. Анализ динамики изменения кредитного портфеля АО «Россельхозбанк» представлен в таблице 14. Таблица 14 Динамика изменения кредитного портфеля АО «Россельхозбанк» за период 2018 - 2020 гг.

Из таблицы 14 мы видим что динамика кредитного портфеля возросла в 2019 году на 3,3% (с 2 265,1 млрд. руб. в 2018 году до 2 339,8 млрд. руб. в 2019 году), а в 2019 – 2020 гг. наблюдается резкий рост кредитного портфеля на 40,06%(т.е. с с 2 339,8 млрд. руб. до 3 277,1 млрд. руб. ).Причина заключается в постоянном росте кредитного портфеля, т.е. происходит увеличение банком выдаваемых кредитов. Для анализа рисков кредитоспособности рассмотрим динамику выданных кредитов на рис 2.  Рис. 2 Динамика изменения кредитного портфеля АО «Россельхозбанк» за период 2018 - 2020 гг. Рассмотрим динамику изменения кредитов, выданных физическим лицам. Таблица 15 Динамика изменения кредитов, выданных физическим лицам в АО «Россельхозбанк» за период 2018 – 2020 гг.

Рис. 3 Динамика изменения кредитов, выданных физическим лицам в АО «Россельхозбанк» за период 2018 – 2020 гг. Из диаграммы рис.2 можно увидеть, что за 2018-2020 гг., произошел прирост выданных кредитов для физических лиц. За 2019 год сумма выданных физическим лицам кредитов выросла на 12,08%, соответственно за 2020 год сумма выросла на 19,12%. В 2019 году просрочки по кредитам значительно выросли на 29,16%, а в 2020 году наблюдается спад задолженности по невыплаченным кредитам на 14,01%. Проведем анализ кредитного портфеля по срокам задержки выплаты кредитов физ. лиц Таблица 16 Анализ кредитов физическим лицам по состоянию на 31 декабря 2018-2020 года

В таблице выше представлен анализ кредитного качества по состоянию на 31 декабря 2018-2020 года. Классификация кредитного риска с учетом шкалы кредитного качества заемщиков по уровням и описание подхода к оценке ожидаемых кредитных убытков. По состоянию на 31 декабря 2018 года совокупная сумма кредитов физическим лицам включала кредиты в сумме основного долга, равной 15 447 миллионов рублей. Долг выплачен без задержки 392 503 физ. лицами, с задержкой до 30 дней - 4 706 физ. лицами, с задержкой с 31 до 90 дней - 2 925 физ. лицами, с задержкой с 91 до 180 дней - 2 293, с задержкой с 181 до 365 –дней 3 608, и свыше 365 дней не выплатили кредитный год 28198 человек. За 2019 год ситуация осталась неизменна, в связи с ситуацией в мире, т.е. пандемией. По состоянию на 31 декабря 2020 года состояние следующее Долг выплачен без задержки 525 918 физ. лицами, с задержкой до 30 дней 8 289 физ. лицами, с задержкой с 31 до 90 дней 4 100 физ. лицами, с задержкой с 91 до 180 дней 3 063, с задержкой с 181 до 365 – 5 486 дней, и свыше 365 дней не выплатили кредитный год 16 534 человек. Можно подвести итог, что банк будет накладывать штрафы за задержку выплат по кредиту, повышение уровня должников связано с пандемией, потери работы и чаще всего других несчатных случаев. Для оценки кредитоспособности физических лиц следует оценить общие кредитные риски и риски физических лиц в АО Россельхозбанк. Для этого рассчитаем некоторые показатели. Таблица 17 Анализ кредитного риска АО «Россельхозбанк» тыс. руб.

Из таблицы анализа кредитного риска следует, что у АО Россельхозбанк просроченные ссуды невысоки, тенденция положительная и просрочки уменьшается. Доля резервирования по ссудам уменьшается и имеет положительную тенденцию. Размер крупных кредитных рисков высокий. Анализ динамики кредитов, выданных физическим лицам, представлен в таблице 18. Таблица 18 Динамика изменения кредитов, выданных физическим лицам в АО «Россельхозбанк» за период 2018 – 2020 гг.

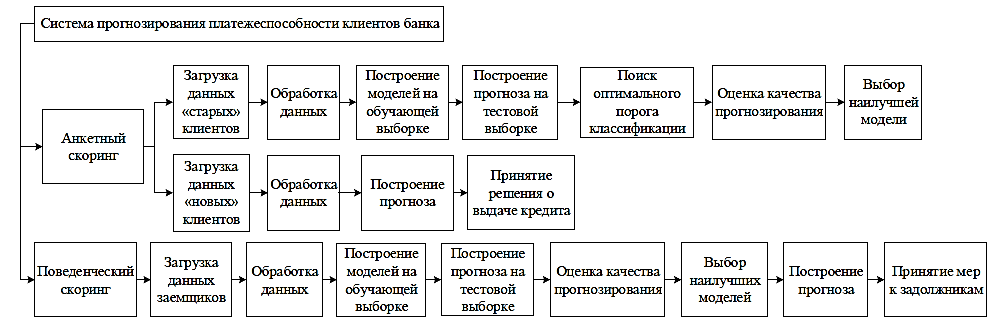

Чтобы определить, насколько рисковой будет деятельность банка, касающаяся кредитования физических лиц, необходимо рассчитать три основных коэффициента кредитного риска: коэффициент резерва, коэффициент проблемности и коэффициент риска. Коэффициент резерва позволяет определить степень защиты банка от невозврата ссуд (формула 1):    В общем можно сделать вывод, что у Банка достаточно хорошая степень защиты от невозврата ссуд, так как коэффициент резерва за весь рассматриваемый период не выходит за рамки своего оптимального значения. Коэффициент риска позволяет оценить качество кредитного портфеля с точки зрения кредитного риска (формула 2):    Значение коэффициента риска в рассматриваемом периоде стремится к своему оптимальному значению. Это говорит об успешной проводимой политике Банка, заключающейся в своевременной оценке и предотвращении кредитных рисков. Коэффициент проблемности показывает долю проблемных кредитов в общей сумме задолженности (формула 3):    Значение коэффициента проблемности в 2018 году и в 2019 году выходит за рамки своего оптимального значения. Это говорит о том, что в рассматриваемом периоде у АО «Россельхозбанк» наблюдалась избыточная доля проблемных кредитов в общей сумме выданных заемщикам кредитов, что повлекло за собой увеличение кредитных рисков. Чтобы оценить рискованность кредитного портфеля Банка, необходимо рассчитать коэффициент покрытия: который показывает, какая доля резерва приходится на 1 рубль кредитного портфеля (формула 4):    Коэффициент покрытия кредитного портфеля в АО «Россельхозбанк» имеет низкое значение за весь рассматриваемый период времени. Это свидетельствует о высоком уровне качества кредитного портфеля Банка. Однако увеличение данного показателя является отрицательной стороной деятельности АО «Россельхозбанк», так как свидетельствует об увеличении кредитного риска. Рост коэффициента в 2019 году произошел в результате увеличения объема резерва под возможные потери по ссудам. Отпечаток на данную ситуацию наложил экономический спад в экономике, из-за которого ухудшилось финансовое состояние кредитозаемщиков. Также для оценки рискованность кредитного портфеля необходимо рассчитать такой показатель, как коэффициент чистого кредитного портфеля. Он показывает, какая доля резерва приходится на 1 рубль кредитного портфеля (формула 15):    По результатам расчетов можно заметить, что в 2019 году величина чистого кредитного портфеля снизилась на 4,8%, а в 2020 году она значительно выросла (на 48,17%) и показывает положительную динамику. Следовательно, можно с уверенностью сказать, что в данном аспекте Банк ведет эффективную деятельность в части оценки и снижения кредитных рисков. Немаловажным показателем при оценке рискованности кредитного портфеля является коэффициент просроченных платежей. Он показывает, какая доля просроченных платежей по основному долгу будет приходиться на один рубль кредитного портфеля (формула 5):    В результате расчета коэффициента просроченных платежей наблюдается падающая динамика, что позволяет сделать вывод о том, что кредитный риск в АО «Россельхозбанк» за рассматриваемый период времени уменьшается. Незначительная величина данного коэффициента позитивно сказывается на оценке кредитной деятельности Банка с точки зрения оценки кредитного риска. Важным показателем при оценке кредитного риска Банка служит коэффициент невозврата основной суммы долга (формула 6):    Снижение данного коэффициента в 2020 году происходит в результате увеличения непосредственно качественного кредитного портфеля на фоне слабо растущего объема списанной задолженности по основному долгу, что является положительным результатом деятельности АО «Россельхозбанк» в области оценки и снижения кредитных рисков. Немаловажной составляющей при оценке кредитных рисков является соотношение привлеченных Банком средств к сумме выданных кредитов, что показывает коэффициент качества привлеченных средств (формула 7):    Рассчитанный коэффициент показывается, что в рассматриваемом периоде объем привлеченных АО «Россельхозбанк» средств превышает объем выданных кредитов. В среднем на 1 рубль кредитных вложений приходится 1,09 рубля привлеченных средств. Это говорит о том, что клиенты доверяют Банку свои средства и активно их инвестируют, однако намечается незначительная отрицательная тенденция. Также это свидетельствует о снижении эффективности привлеченных средств, так как большая их часть используется для формирования кредитного портфеля, а на другие направления размещения ресурсов остается меньшее количество ресурсов. Таким образом, повышение роста объема кредитного портфеля АО «Россельхозбанк» за последние три года является позитивной стороной кредитной деятельности Банка, так как свидетельствуют о наличии в нем грамотно разработанной кредитной политики, учитывающей как изменения спроса рынка, так и внутренний кредитный потенциал самого Банка. Рост общей суммы кредитов, выданных физическим лицам, свидетельствует о том, что люди в последнее время берут все больше и больше кредитов для удовлетворения своих потребностей, однако, у них возникают трудности с погашением долгов, о чем свидетельствует рост просрочек по кредитам. Банку становится не выгодно выдавать кредиты, которые физические лица не в состоянии погасить. Появляется необходимость в более подробной и точной оценке каждого кредитозаемщика на способность вернуть предоставленные ему ранее денежные средства. Проанализировав кредитный риск АО «Россельхозбанк», можно сказать, что доля просроченных ссуд хоть и высокая, но тенденция – положительная. Доля резервирования по ссудам также высокая, но имеет положительную тенденцию. 2.3 Мероприятия по сокращению риска невозврата кредита физических лицРешение этого вопроса возможно путем проработки определенных положений, позволяющих оценить реальные причины неплатежеспособности заемщика [8]. Например, в случае невозврата кредита по непредвиденным обстоятельствам, приводящим к финансовому неблагополучию заемщика, некоторые банки лояльно относятся к положению своих клиентов и используют в своей практике различные программы реструктуризации кредитов, а также такую услугу, как кредитные каникулы. Кредитные каникулы представляют собой возможность не выплачивать задолженность по кредиту либо производить выплаты по кредитному обязательству с учетом сниженного размера ежемесячного платежа [9]. Говоря о кредитных каникулах, необходимо отметить, что теперь и обладатели ипотечных кредитов имеют полное право временно приостановить или сократить размер выплат, перенеся их в конец графика платежей на срок до полугода без отрицательных отметок в кредитной истории и без риска изъятия недвижимости. Ипотечные каникулы обрели правовую значимость в соответствии со вступившим 1 августа 2019 г. Федеральным законом от 1 мая 2019 г. № 76-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации в части особенностей изменения условий кредитного договора, договора займа, которые заключены с заемщиком - физическим лицом в целях, не связанных с осуществлением им предпринимательской деятельности, и обязательства заемщика по которым обеспечены ипотекой, по требованию заемщика»1. Невозврат банковских кредитов вследствие финансовой неграмотности населения - вопрос также не новый. Необходимо разработать положения, позволяющие в данном случае проводить бесплатные консультации для потенциальных заемщиков с целью предоставления им доступной информации о всех кредитных продуктах банков [10]. Повышение грамотности населения будет положительно отражаться и на решении проблемы мошенничества в сфере банковского кредитования. Рекомендуется уделить большее внимание проработке вопроса ответственности за незаконное получение кредита, неисполнение обязательств по кредитному договору, а также за предоставление банку заведомо ложной информации о себе со стороны заемщика - физического лица [11]. Еще одна проблема, на которую стоит обратить внимание, касается выплаты процентов по кредитному обязательству. В соответствии с нормами действующего гражданского законодательства заемщик берет на себя обязательство не только возвратить денежную сумму, взятую в кредит, но и уплатить проценты в соответствии с условиями конкретного кредитного договора. В настоящее время процентные ставки по отдельным кредитным программам стали значительно ниже, но если брать кредит без участия в данных программах, то процентная ставка по кредиту будет достаточно высокой. Это напрямую будет влиять на платежеспособность заемщика. Анализ норм действующего гражданского законодательства позволяет говорить о том, что в ГК РФ отсутствуют нормы, регламентирующие условия максимальных или минимальных процентных ставок по кредитным обязательствам. Гражданское законодательство не содержит прямых норм, которые могли бы уменьшить слишком высокий размер процентов, ущемляющий интересы заемщика. Поскольку проценты по данному обязательству имеют другую правовую природу по сравнению с процентами, которые начисляются за нарушение обязательства, они не могут быть уменьшены в порядке ст. 333 ГК РФ. Анализ судебной практики кредитных правоотношений также показал, что заемщик в одностороннем порядке не может отказаться от уплаты процентов или уменьшить процентную ставку по кредитному обязательству. Только суд, учитывая характер и последствия злоупотребления правом может либо защитить заемщика, либо отказать ему в правовой защите. На наш взгляд, необходимо закрепить в нормах действующего законодательства положения, которые позволили бы в случае существенного завышения процентной ставки по кредиту снизить ее при соблюдении определенного порядка и условий, необходимых для данной процедуры. Помимо этого, в юридической практике довольно часто встречаются случаи одностороннего увеличения банками процентной ставки по уже действующему потребительскому кредиту. Поэтому для обеспечения единообразного толкования судами норм действующего законодательства необходимо внести в ФЗ от 21 декабря 2013 г. № ЗЗ-ФЗ (ред. от 2 июля 2021 г.) «О потребительском кредите (займе)» норму следующего содержания: «Положение кредитного договора, содержащее условие о возможности изменения в одностороннем порядке размера постоянной процентной ставки по потребительскому кредиту в сторону ее увеличения, следует считать недействительным». Также для устранения проблем, связанных с невозвратностью выданных кредитов, в России рекомендуется снизить долговую нагрузку граждан. Это, например, можно осуществить путем принятия законопроекта, в соответствии с которым потенциальный заемщик не сможет получить новый кредит, если уже несет обязательства по определенным кредитным договорам и при этом его затраты на выплаты по таким обязательствам находятся на уровне допустимого объема. Размер такого объема оптимально можно установить на уровне 50 % от общего дохода заемщика. На основании такого законопроекта банкам необходимо будет рассчитывать максимально допустимый уровень кредитной загруженности заемщика перед выдачей кредитов. Необходимо помнить о том, что при нарушении кредитных обязательств со стороны заемщика и при последующем взыскании задолженности кредитором он может взыскивать задолженность, обратившись в коллекторские агентства. В этом случае у заемщика могут возникнуть серьезные проблемы, так как не все коллекторы действуют законными способами. Основная проблема при возникновении данной ситуации состоит в том, что не все заемщики понимают разницу между организациями, выдавшими кредит, и организациями, взыскивающими задолженность. В результате этого может серьезно пострадать репутация конкретного банка. Нормы законов, регламентирующих деятельность коллекторских агенств, постоянно дополняют все новыми положениями, но в настоящее время эти нормы все еще недостаточно доработаны, чтобы гарантировать безопасность заемщика. Урегулирование проблемы действий различных коллекторских агентств или иных взыскателей задолженности по кредитам стоит рассматривать в первую очередь в аспекте повышения культуры как самих этих организаций, так и банков. Следующий шаг в решении данной проблемы должен заключаться в проработке норм действующего законодательства, регламентирующего подобную деятельность. Так, при изучении дел, рассматриваемых судами в рамках данных правоотношений, можно утверждать, что в них не предусмотрены условия передачи банком задолженности по кредиту подобным организациям. В законодательстве отсутствуют четкие права и обязанности, а также ответственность их персонала в отношении потенциальных должников по кредитам. Данные вопросы должны быть проработаны на законодательном уровне. Те методы, которые на сегодняшний день используются коллекторами, являются недопустимыми, так как по факту они выходят за рамки законных способов взыскания денежных средств. Если внимательно изучить нормы действующего законодательства, а также проанализировать судебную практику за последние несколько лет, то можно выявить еще одну проблему, требующую пристального внимания законодателя. Речь идет о банковских комиссиях, взимаемых отдельно от процентов по кредиту. Судам постоянно необходимо четко регламентировать каждый вид комиссий, детально описывая его, а также разъясняя сторонам, почему взимание тех или иных комиссий нарушает законные права и обязанности потребителей финансовых услуг. Предлагается сочетании система прогнозирования приобретение платежеспособности клиентов спортивные банка, состоящая рассчитанных из двух подсистем: большой подсистемы прогнозирования проведения кредитоспособности клиентов (анкетный находя скоринг) и подсистемы увеличившись прогнозирования изменения большая платежеспособности заемщиков (поведенческий года скоринг). Первая кредита подсистема реализует принадлежащее процедуру моделирования величина и прогнозирования выдачи общий кредита с использованием названной агрегированных классификаторов (АК), системы полученных на основе наблюдается методов машинного удовлетворять обучения, вторая – процедуру категория моделирования и прогнозирования возникающая погашения кредита новых с использованием методов управление машинного обучения. На отчетах рисунке 4 представлена оценивать структурная схема управлять системы прогнозирования полный платежеспособности клиентов году банка.  Рисунок 4 – Структурная схема системы прогнозирования платежеспособности клиентов АО «Россельхозбанк» Для увеличения точности прогнозирования кредитоспособности клиентов предлагаются агрегированные классификаторы, интегрирующие результаты нескольких моделей по среднему значению, медиане и голосованию. Методом вследствие полного перебора рисунок осуществляется построение индикаторов всевозможных наборов материального из перечисленных моделей таблице и выбор наилучшего обладает из них. Оптимизировать модель, однако, можно только лишь по уже проверенным клиентам. Оценивать же кредитоспособность приходится у новых клиентов, и не факт, что полученная оптимальная модель для старых клиентов, будет хороша и для новых. Модель может устареть в связи с меняющейся обстановкой в обществе. Проиллюстрируем данную ситуацию на следующем примере. Среди методов корректировки параметров моделей можно выделить адаптивные псевдоградиентные методы, которые позволяют находить оптимальные оценки с достаточно быстрой сходимостью в условиях неполного описания исходных данных, а также требуют меньше вычислительных затрат по сравнению с другими методами. Таким образом, на всех имеющихся данных по заемщикам процедура обновления параметров модели существенно улучшает оценку кредитоспособности. Это объясняется тем, что обновляемая модель всегда находится впереди остальных моделей (базовых классификаторов), так как она постоянно учитывает данные о вновь поступающих клиентах. | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||