ЭКОНОМИЧЕСКИЙ И ПРАВОВОЙ МЕХАНИЗМЫ АНТИКРИЗИСНОГО УПРАВЛЕНИЯ. 2. Экономический и правовой механизмы антикризисного управления Наблюдение Финансовое оздоровление Внешнее управление Конкурсное производство Мировое соглашение Банкротство индивидуальных предпринимателей Упрощенные процедуры банкротства Банкротство финансовых и кредитных организаций Выбор методов и

Скачать 424.62 Kb. Скачать 424.62 Kb.

|

|

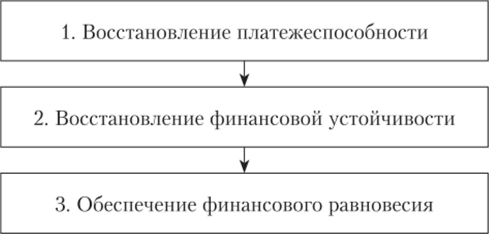

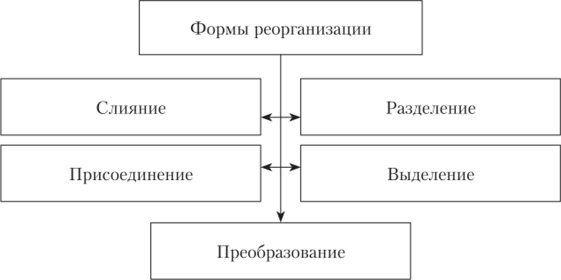

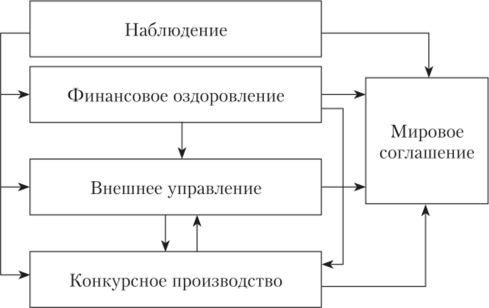

Представители работников. Как было указано выше, работники и работодатели могут иметь представителей работников в социальном партнерстве: профессиональные союзы и их объединения, иные профсоюзные организации, предусмотренные уставами общероссийских, межрегиональных профсоюзов, или иные представители (ст. 29, гл. 4 ТК РФ). Первичные профсоюзные организации и их органы представляют в социальном партнерстве интересы работников данного работодателя, являющихся членами соответствующих профсоюзов, или интересы всех работников данного работодателя независимо от их52бчленства в профсоюзах при проведении коллективных переговоров, заключении или изменении коллективного договора. Существуют ситуации, когда работники не объединены в какие—либо первичные профсоюзные организации или ни одна из имеющихся первичных профсоюзных организаций не объединяет более половины работников данного работодателя и не уполномочена представлять интересы всех работников в социальном партнерстве, то на общем собрании работников для осуществления указанных полномочий тайным голосованием может быть избран из числа работников иной представитель (представительный орган). (ст. 31 ТК РФ). Представители работодателей. Согласно ст. 23 ТК РФ, при проведении коллективных переговоров, заключении или изменении коллективного договора, а также при рассмотрении и разрешении коллективных трудовых споров работников с работодателем интересы работодателя представляют руководитель организации, работодатель – индивидуальный предприниматель (лично) или уполномоченные ими лица. Представителями работодателей – федеральных государственных учреждений, государственных учреждений субъектов Российской Федерации, муниципальных учреждений и других организаций, финансируемых из соответствующих бюджетов, также являются соответствующие федеральные органы исполнительной власти, органы исполнительной власти субъектов Российской Федерации, иные государственные органы, органы местного самоуправления. 53. Ведение переговоров с профсоюзами. Осуществляя свою деятельность в организации, люди неизбежно вступают во взаимодействие друг с другом. При этом происходит столкновение не только их рабочих и профессиональных интересов, но также личных качеств – характера, темперамента. Все это приводит к возникновению конфликтных ситуаций. Способы решения конфликтных ситуаций различаются в зависимости от уровня его возникновения: работодатель – отдельный работник, работодатель – несколько работников, работодатель – всей трудовой коллектив. Основными способами разрешения конфликтов в двух первых ситуациях является переговоры на уровне работника и работодателя. В последнем выступает уже работодатель и профсоюз. Проблемы существуют в области социальной защиты, в вопросах стабильной занятости и оплаты труда. Более того, в современных высокодинамичных условиях ни один предприниматель и руководитель не может дать своим работникам полной гарантии стабильности. Здесь встает вопрос о социальной защите работников. Основными составляющими социальной защиты на предприятии являются вопросы оплаты труда работников и гарантии их занятости. Они уравновешиваются путем переговоров между работниками и работодателем. Вопрос же социально—экономического положения наемных работников для руководителя является второстепенным. Однако перед работниками и их профсоюзами именно эта проблема стоит в первую очередь. Но здесь стоит отметить тот факт, что профсоюзам при предъявлении их требований в отношении социальной защиты приходится учитывать различные ограничительные рамки, связанные с техническими производственными нормами, финансовым состоянием предприятия, законодательных и нормативных актов. В современном мире важно уметь принимать компромиссные решения, сочетающие в себе положения оплаты труда и гарантий занятости. То, в каком соотношении будут находиться составляющие вопроса, зависит от умения сторон вести переговоры, от их делового навыка. Как правило, переговоры сводятся к решению, заключающему в себе более или менее оптимальное «разделение» рисков, что обеспечивает работникам определенную степень стабильности в их социально—экономическом положении. Но нужно отметить, что в современном мире, где так важен вопроса престижа и имиджа организации, многие работодатели (в большей степени крупных предприятий и организаций) стремятся обеспечить максимально возможный уровень стабильности в отношении оплаты труда и занятости. В условиях кризиса и угрозы банкротства большинство предпринимателей нарушают эти гарантии, однако здесь речь идет уже о спасении самого предприятия. В этом случае наемные работники представляют собой наименее защищенную сторону. В свете вышеописанной обстановки профсоюзы ставят перед собой широкий спектр задач социально—экономического характера. Деятельность профсоюзов и ее эффективность основана, прежде всего, на анализе финансового состояния предприятия. Профсоюзы имеют право на получение информации. 54. Основные направления действий профсоюзов в условиях кризиса. Действия профсоюзов осуществляются по нескольким направлениям. Прежде всего, нужно отметить действия в отношении заработной платы: 1) соблюдение уровня минимальной оплаты труда; 2) увеличение заработной платы с уровня минимальной оплаты труда до уровня прожиточного минимума; 3) соблюдение соотношения размера заработной платы работников с реальным доходом предприятия и ростом заработной платы руководящего персонала; 4) справедливое распределение доходов предприятия между работниками; 5) в кризисных условиях важно наблюдение за реально имеющимися средствами предприятия и размером заработной платы, выплачивающейся в это время работникам; 6) сокращение резкой дифференциации в оплате труда работников предприятия; 7) разработка системы оплаты труда за сверхурочное время; 8) если в кризисных условиях нет средств для выплаты заработной платы, необходимо строго фиксировать отработанные часы и дни для последующей оплаты; 9) учет при рассмотрении структуры и размера оплаты труда изменяющихся социально—экономических показателей; 10) в случае неправомочных нарушений выплаты заработной платы разработка мер и действий по устранению подобной ситуации. Далее необходимо отметить действия в области социальных гарантий: 1) корректировка, дополнение и совершенствование практики заключения договоров и соглашений между работодателем и работниками; 2) непосредственное участие в разработке законодательства и социальных программ; 3) усиление социальной ориентации проводимых изменений и реформ, использование механизма социального партнерства; 4) разработка стратегии по системе социального страхования, соответствующей международным нормам МОТ; 5) наблюдение за осуществлением социальных проектов и программ. В последнее время профсоюзы уделяют вопросу охраны труда большое внимание: 1) наблюдение и контроль за соблюдением условий договоров и соглашений между работниками и работодателями; 2) разработка норм и правил, обязательных для соблюдения как работниками, так и работодателем; 3) разработка системы наказаний и ответственности за нарушения на рабочем месте; 4) создание специальных комиссий и профсоюзных органов по наблюдению и охране труда на предприятии; 5) разработка новых программ совместно с государственными органами. Таким образом, независимо от направления, действия профсоюзов всецело посвящены созданию и защите достойных условий труда. В своей работе они используют различные методы, которые постоянно приходится усовершенствовать и изменять в соответствии с преобразованиями рынка. 55. Причины возникновения конфликтов на кризисном предприятии. Конфликты являются неотъемлемой частью деятельности любого предприятия, не говоря уже о кризисном. Причины могут быть самыми разными: психологические, связанные с трудовой деятельностью людей и т. д. 1. Причины, имеющие психологическую основу. 1) неблагоприятная атмосфера в коллективе; 2) низкий уровень коммуникации работников; 3) личные конфликты отдельных работников, вызванные негативными взаимоотношениями. 2. Причины, связанные с трудовой деятельностью. Поэтапно можно выделить следующие составляющие трудового процесса (естественно, он рассматривается здесь в общем виде без отдельных промежуточных стадий): 1) разработка и установление основных целей трудовой деятельности; 2) распределение обязанностей и полномочий между работниками в свете стоящих задач; 3) распределение необходимых средств и ресурсов; 4) взаимодействие (коммуникация) работников в ходе выполнения деятельности; 5) взаимозависимость задач. Некоторые типы организационных структур сами как бы способствуют конфликту, который вытекает из взаимозависимости задач. Речь идет о матричной структуре организации, где принцип единоначалия нарушается умышленно. На каждом этапе возникают различного рода конфликты. Помимо общих стратегических целей, каждый работник и сотрудник на предприятии имеет свои. В таких случаях эти цели не оформлены документально, работники просто преследуют их в своей повседневной деятельности. С психологической точки зрения, она может и не быть явной и не осознаваться человеком, однако все его действия будут носить отпечаток и направленность. Если в трудовом процессе возникнут условия, препятствующие выполнению целей отдельных работников или целых групп, то возникает напряженная атмосфера, приводящая к возникновению конфликта (например, трудовой процесс может препятствовать повышению заработной платы или продвижению по карьерной лестнице). Часто конфликт возникает из—за противоположной направленности целей, т. е. их различия. Практически на любом предприятии и в любой организации имеются специализированные отделы и подразделения, деятельность которых связана, по большей части, с выполнением своих определенных частных целей, которые не всегда совпадают с целями других отделов и подразделений. Рассматривая второй этап трудового процесса, можно выделить следующие причины возникновения конфликтов. 1. Неправильно распределенная нагрузка. 2. Последовательность задач. 3. Некомпетентность менеджеров. 4. Причины, связанные с личными особенностями работников. 56. Антикризисное управление конфликтами. В управлении конфликтами можно отметить два основных направления: предотвращение конфликтов и их преодоление. Предотвращениеили предупреждениеконфликтовзаключается в сведении к минимальному уровню условий и факторов производства и трудовых отношений, которые могли бы послужить причиной возникновения конфликтов. Это направление заключается в проведении профилактических и организационных мероприятий, имеющих своей целью улучшение условий труда, создание оптимальной управленческой структуры, разработка системы стимулирования и поощрения персонала и т. д. Преодоление конфликтных ситуацийзаключается в выяснении причин конфликта и их последующего устранения. Для этого необходимо проанализировать сложившуюся ситуацию. Анализ, как и любой процесс, состоит из нескольких этапов: определение предмета конфликта и его сторон (участников), выделение основного вопроса или проблемы, определение причин возникновения противостояния, выбор альтернативы по устранению проблемы. Существуют различные методы преодоления конфликтной ситуации. 1. Административные методы. Представляют собой достаточно жесткие меры, основывающиеся на непосредственном вмешательстве в ход конфликта. 2. Организационные методы. Используются для проведения изменений в структуре предприятия: 1) четкая формулировка и распределение задач между работниками; 2) установление должностных полномочий и рассмотрение промежуточных структур; 3) установление общих целей и задач, единой программы деятельности предприятия в целом и его работников в отдельности. 3. Методы межличностного управления. Выделяют несколько основных видов таких методов: 1) сглаживание ситуации; 2) уход от проблемы; 3) противостояние; 4) компромисс; 5) сотрудничество. Помимо вышеперечисленных методов, существует четыре структурных метода разрешения конфликтов и целый ряд способов управления конфликтами. 1. Действия по разъяснительной работе. Для того чтобы эффективнее воздействовать на ситуацию, необходимо проводить информационно—разъяснительные работы. 2. Координирующие действия. Чаще всего здесь используют совокупность команд. 3. Разработка системы поощрений. Поощрения (или вознаграждения) можно использовать как метод управления конфликтной ситуацией. Олеся Бирюкова, Людмила Верещагина, Елена Бабушкина. Механизмы антикризисного финансового управления В системе антикризисного финансового управления предприятием выделяют следующие основные механизмы (рис. 10.6). Различают внутренние и внешние механизмы антикризисного финансового управления. Внутренние механизмы антикризисного финансового управления используются на первых двух стадиях неплатежеспособности предприяти я — скрытой неплатежеспособности и финансовой неустойчивости - и предполагают использование методов финансовой стабилизации.  Рис. 10.6. Механизмы антикризисного финансового управления предприятием Внешние механизмы антикризисного финансового управления используются на третьей стадии неплатежеспособности предприятия — стадии банкротства. К ним относятся досудебная санация, реорганизация, процедуры банкротства. Основная роль в системе антикризисного управления предприятием принадлежит внутренним механизмам финансовой стабилизации. Это связано с тем, что успешное применение этих механизмов позволяет не только снизить угрозу банкротства, но и в значительной мере избавить предприятие от зависимости использования заемного капитала, ускорить темпы его экономического развития. В соответствии с основными задачами антикризисного финансового управления финансовая стабилизация предприятия должна последовательно осуществляться по следующим этапам (рис. 10.7) [25|.  Рис. 10.7. Этапы финансовой стабилизации предприятия 1. Восстановление платежеспособности. Данный этап финансовой стабилизации заключается в восстановлении способности предприятия к осуществлению платежей по своим неотложным финансовым обязательствам, с тем чтобы предупредить банкротство. Эта задача предполагает использование оперативных мер финансовой стабилизации предприятия. Данные меры должны быть направлены, с одной стороны, на уменьшение размера текущих финансовых обязательств предприятия, а с другой — на увеличение суммы денежных активов, обеспечивающих срочное погашение этих обязательств. Таким образом, основными направлениями финансовой стабилизации предприятия на данном этапе являются следующие. А. Увеличение суммы денежных средств предприятия. Данное направление предполагает реализацию (конверсию в денежные средства) части ликвидных оборотных активов с целью обеспечения роста положительного денежного потока. В рамках данного направления предполагается реализация следующих мер: • ликвидация портфеля краткосрочных финансовых инвестиций; • ускорение инкассации текущей дебиторской задолженности; • снижение периода предоставления покупателям товарного (коммерческого) кредита; • предоставление ценовой скидки при осуществлении наличного расчета за реализуемую продукцию; • снижение размера страховых запасов товарно-материальных ценностей; • уценка низколиквидных запасов товарно-материальных ценностей до уровня цены спроса с обеспечением последующей их реализации и т.д. Б. Сокращение размера краткосрочных финансовых обязательств. Данное направление обеспечивает сокращение объема отрицательного денежного потока в краткосрочном периоде и предполагает реализацию следующих мер: • увеличение периода предоставляемого поставщиками товарного (коммерческого) кредита; • выдача векселей по отдельным видам краткосрочной задолженности, требующей погашения в текущем периоде. В зависимости от степени неплатежеспособности предприятия в целях обеспечения роста положительного денежного потока на данном этапе возможны реализация высоколиквидной части портфеля долгосрочных финансовых инструментов, продажа неиспользуемого оборудования по ценам спроса на соответствующем рынке. Цель этого этапа финансовой стабилизации считается достигнутой, если устранена текущая неплатежеспособность предприятия, т.е. объем поступления денежных средств превысил объем неотложных финансовых обязательств. 2. Восстановление финансовой устойчивости. Хотя неплатежеспособность предприятия может быть устранена в течение короткого периода за счет осуществления ряда оперативных мероприятий, причины, генерирующие неплатежеспособность, могут оставаться неизменными, если не будет восстановлена финансовая устойчивость предприятия. Восстановление финансовой устойчивости позволит снизить угрозу возобновления финансового кризиса не только в краткосрочном периоде, но и в относительно более продолжительном промежутке времени. Восстановление финансовой устойчивости предприятия предусматривает увеличение объема собственных финансовых ресурсов и предполагает реализацию следующих основных мероприятий: • оптимизация ценовой политики предприятия, обеспечивающей рост доходов от операционной деятельности; • сокращение суммы постоянных и переменных издержек (в том числе за счет сокращения управленческого и производственного персонала); • реализация портфеля долгосрочных финансовых инструментов; • продажа части основных средств предприятия, объектов незавершенного строительства; • продажа части активов (подразделений) диверсифицированной компании и т.п. Возможности существенного увеличения собственных финансовых ресурсов в условиях кризисного развития предприятия ограничены, поэтому другим направлением обеспечения финансовой устойчивости является сокращение объема потребления собственных финансовых ресурсов, что связано с сокращением объемов операционной и инвестиционной деятельности предприятия. Данное направление предполагает реализацию следующих основных мероприятий: • снижение инвестиционной активности предприятия, свертывание инвестиционных программ, намеченных к реализации; • обеспечение обновления операционных внеоборотных активов преимущественно за счет лизинга; • снижение доли прибыли, направляемой на выплату дивидендов, или отказ от выплаты дивидендов; • отказ от социальных программ предприятия и др. Цель этого этапа финансовой стабилизации считается достигнутой, если предприятие достигло предусматриваемых целевых показателей структуры капитала, обеспечивающей достаточную его финансовую устойчивость. 3. Обеспечение финансового равновесия в длительном периоде. Полная финансовая стабилизация достигается только тогда, когда предприятие создало предпосылки стабильного снижения стоимости используемого капитала и роста своей рыночной стоимости. Эта задача требует внесения определенных корректив в отдельные параметры финансовой стратегии предприятия. Скорректированная с учетом неблагоприятных факторов финансовая стратегия предприятия должна обеспечивать высокие темпы устойчивого роста операционной деятельности при одновременной нейтрализации угрозы его банкротства в предстоящем периоде. На данном этапе используется стратегический механизм финансовой стабилизации, направленный на поддержание достигнутого финансового равновесия предприятия в длительном периоде. Этот механизм базируется на использовании модели устойчивого роста предприятия, обеспечиваемого основными параметрами его финансовой стратегии. Один из вариантов модели устойчивого роста предприятия (так называемое золотое правило экономики предприятия) имеет следующий вид: Экономическая сущность данной модели заключается в следующем: темп роста прибыли от продаж должен быть больше темна роста выручки, а темп роста выручки должен быть больше темпа роста активов. При этом темпы роста активов должны быть больше 100%. Если по условиям конъюнктуры товарного рынка предприятие не может выйти на запланированный темп роста объемов продаж продукции, а соответственно, и темп роста прибыли от продаж, для обеспечения новой ступени финансового равновесия предприятия в параметры его финансовой стратегии должны быть внесены соответствующие коррективы. Таким образом, модель устойчивого роста является регулятором основных параметров финансового развития предприятия. Она позволяет закрепить достигнутое на предыдущем этапе антикризисного управления предприятием финансовое равновесие в долгосрочной перспективе его экономического развития. Цель этого этапа финансовой стабилизации считается достигнутой, если в результате ускорения темпов устойчивого роста предприятия обеспечивается соответствующий рост его рыночной стоимости в долгосрочной перспективе. В системе внешних механизмов финансовой стабилизации, направленных на вывод предприятия из финансового кризиса, важная роль отводится процедуре санации. В соответствии с Федеральным законом «О несостоятельности (банкротстве)» санация представляет собой меры, принимаемые собственником имущества должника — унитарного предприятия, учредителями (участниками) должника, кредиторами должника и иными лицами в целях предупреждения банкротства и восстановления платежеспособности должника, в том числе на любой стадии рассмотрения дела о банкротстве [8]. Санация предприятия проводится до возбуждения дела о банкротстве. Учредителями (участниками) должника, собственником имущества должника — унитарного предприятия, кредиторами и иными лицами в рамках мер по предупреждению банкротства должнику может быть предоставлена финансовая помощь в размере, достаточном для погашения денежных обязательств и обязательных платежей и восстановления платежеспособности должника. Предоставление финансовой помощи может сопровождаться принятием на себя должником или иными лицами обязательств в пользу лиц, предоставивших финансовую помощь. Формы предоставления финансовой помощи могут быть различными, наиболее распространенными из них являются: • предоставление денежных средств организации-должнику по договору займа (кредита) на условиях, позволяющих исполнить текущие требования должника. В такой форме помощь может быть оказана учредителями (участниками) должника, собственником имущества унитарного предприятия, кредиторами должника и другими лицами; • отсрочка и (или) рассрочка платежа. При отсрочке исполнение денежного обязательства переносится на более поздний по сравнению с договором срок. При рассрочке исполнение денежного обязательства или обязанности по уплате обязательных платежей производится не в полном объеме одновременно, а несколькими платежами в течение определенного периода времени. Эта форма финансового оздоровления может быть использована кредиторами должника; • предоставление поручительства и (или) гарантии должнику (ст. 361— 379 Гражданского кодекса РФ [1]). Такая форма финансовой помощи, как правило, позволяет должнику привлечь относительно недорогие дополнительные денежные ресурсы, обеспечить заключение сделок на условиях отсрочки или рассрочки платежа на выгодных условиях; • перевод долга организации-должника на других лиц с согласия кредиторов (ст. 391, 392 Гражданского кодекса РФ). Фактором финансовой помощи является предоставление кредиторами согласия на перевод долга; • прекращение обязательства новацией (ст. 414 Гражданского кодекса РФ), предусматривающее по соглашению сторон замену первоначального обязательства, существовавшего между ними, другим обязательством между теми же лицами, предусматривающим иной предмет или способ исполнения (новация); • прощение долга (ст. 415 Гражданского кодекса РФ): обязательство прекращается освобождением кредитором должника от лежащих на нем обязанностей, если это не нарушает прав других лиц в отношении имущества должника. Долг может быть прощен организации-должнику полностью или частично. Целью досудебной санации является восстановление платежеспособности должника, т.е. отсутствие у него просроченной свыше трех месяцев задолженности по денежным обязательствам и обязанностям по уплате обязательных платежей. В системе антикризисного управления предприятиями, обеспечивающего необходимую их санацию и реализацию целей стратегического развития, важную роль играет их реорганизация. Реорганизация представляет собой имущественную трансформацию отдельных хозяйствующих субъектов, сопровождаемую преобразованием их организационно-правового статуса, с целью более эффективного осуществления хозяйственной деятельности [25]. С позиций финансового менеджмента реорганизация предприятий представляет собой форму интеграции или диверсификации их капитала с целью более эффективного его использования в хозяйственном процессе. Законодательно установленные формы реорганизации ограничены следующим перечнем: слияние, присоединение, разделение, выделение, преобразование [1]. При этом в законодательстве отсутствует какое-либо определение собственно реорганизации. Законодательно установленные формы реорганизации представлены на рис. 10.8. Слияние предприятий представляет собой объединение двух и более предприятий, в результате которого создается новое предприятие — их правопреемник. При этом права и обязанности каждого из объединившихся предприятий переходят к вновь возникшему юридическому лицу в соответствии с передаточным актом. Присоединение предусматривает прекращение деятельности предприятия как юридического лица и передачу всех имущественных прав и обязанностей другому предприятию. При присоединении одно юридическое лицо входит в состав другого, в результате чего присоединяемое предприятие теряет статус юридического лица.  Рис. 10.8. Формы реорганизации предприятий Разделение предусматривает ликвидацию предприятия с одновременным созданием на его базе двух или более новых самостоятельных предприятий. Каждое из созданных предприятий получает статус юридического лица, а имущественные права и обязанности переходят к каждому из них в соответствии с разделительным балансом. Выделение представляет собой создание одного или нескольких предприятий без прекращения деятельности последнего. Каждое новое предприятие получает статус юридического лица, а имущественные права и обязанности переходят к ним на основе разделительного баланса. Реорганизуемое предприятие продолжает свою деятельность в предшествующем юридическом статусе. Преобразование характеризует смену организационно-правовой формы предприятия (например, акционерное общество вправе преобразоваться в общество с ограниченной ответственностью). В результате преобразования реорганизуемое предприятие продолжает свою хозяйственную деятельность в статусе предприятия-правопреемника. Все права и обязанности реорганизованного предприятия переходят к вновь возникшему юридическому лицу на основе передаточного акта. Указанные формы реорганизации лежат в основе избираемой антикризисной стратегии предприятия, которая может носить наступательный (стратегия роста), оборонительно-наступательный (стратегия стабилизации) или оборонительный характер (стратегия свертывания или выживания). При этом для наступательной антикризисной финансовой стратегии наиболее приемлемой является такая форма реорганизации, как слияние с другим предприятием, для оборонительной — разделение, выделение или присоединение к другому предприятию. Из всех форм реорганизации, рассматриваемых в процессе осуществления антикризисного финансового управления, наиболее сложной является объединение предприятий в форме их слияния или присоединения (вместо термина «присоединение» обычно используется термин «поглощение»). Данные формы реорганизации могут выступать удобной формой вывода части капитала из отраслей, столкнувшихся со спадом производства; открыть путь к более эффективному применению взаимодополняющих ресурсов и полному использованию производственных мощностей; способствовать сокращению издержек путем получения доступа к новым технологиям, каналам сбыта, клиентской базе и т.д. В случае если в результате использования внутренних и внешних механизмов финансовой стабилизации (санации, реорганизации) восстановить платежеспособность предприятия не удалось, то оно может быть признано неплатежеспособным. В этом случае к нему может быть применена одна из процедур банкротства |8] (рис. 10.9).  Рис. 10.9. Процедуры банкротства Наблюдение — процедура банкротства, применяемая к должнику в целях обеспечения сохранности его имущества, проведения анализа финансового состояния должника, составления реестра требований кредиторов и проведения первого собрания кредиторов. Процедура наблюдения с позиции гражданского законодательства является одной из процедур банкротства, с точки зрения арбитражного процессуального законодательства — это стадия арбитражного процесса, подготовка дела к рассмотрению судом. Наблюдение вводится по результатам рассмотрения арбитражным судом обоснованности заявления о признании должника банкротом. При введении наблюдения арбитражный суд утверждает временного управляющего, обязанностями которого являются: • принятие мер по обеспечению сохранности имущества должника; • проведение анализа финансового состояния должника; • выявление кредиторов должника; • ведение реестра требований кредиторов; • уведомление кредиторов о введении наблюдения; • созыв и проведение первого собрания кредиторов. К компетенции первого собрания кредиторов относятся: • принятие решения о введении финансового оздоровления и об обращении в арбитражный суд с соответствующим ходатайством; • принятие решения о введении внешнего управления и об обращении в арбитражный суд с соответствующим ходатайством; • принятие решения об обращении в арбитражный суд с ходатайством о признании должника банкротом и об открытии конкурсного производства; • образование комитета кредиторов, определение количественного состава и полномочий комитета кредиторов, избрание членов комитета кредиторов; • определение дополнительных требований к кандидатурам административного управляющего, внешнего управляющего, конкурсного управляющего; • определение кандидатуры арбитражного управляющего или саморе- гулируемой организации, из числа членов которой должен быть утвержден арбитражный управляющий; • выбор реестродержателя из числа реестродержателей, аккредитованных саморегулируемой организацией, и т.п. Временный управляющий по окончании наблюдения обязан представить в арбитражный суд отчет о своей деятельности и протокол первого собрания кредиторов. К отчету временного управляющего прилагаются заключение о финансовом состоянии должника, а также обоснование возможности или невозможности восстановления платежеспособности должника, целесообразности введения последующих применяемых в деле о банкротстве процедур. Арбитражный суд на основании решения первого собрания кредиторов выносит определение о введении финансового оздоровления или внешнего управления, либо принимает решение о признании должника банкротом и об открытии конкурсного производства, либо утверждает мировое соглашение и прекращает производство по делу о банкротстве. Финансовое оздоровление — процедура банкротства, применяемая к должнику в целях восстановления его платежеспособности и погашения задолженности в соответствии с графиком погашения задолженности. Финансовое оздоровление вводится арбитражным судом на основании решения собрания кредиторов. Одновременно с вынесением определения о введении финансового оздоровления арбитражный суд утверждает административного управляющего. В случае отсутствия обеспечения исполнения должником обязательств в соответствии с графиком погашения задолженности разрабатывается план финансового оздоровления. План финансового оздоровления, подготовленный учредителями (участниками) должника, собственником имущества должника — унитарного предприятия и утвержденный собранием кредиторов, должен содержать обоснование возможности удовлетворения требований кредиторов в соответствии с графиком погашения задолженности. Административный управляющий в ходе финансового оздоровления обязан: • вести реестр требований кредиторов; • созывать собрания кредиторов; • рассматривать отчеты о ходе выполнения графика погашения задолженности и плана финансового оздоровления, представленные должником, и предоставлять собранию кредиторов заключения о ходе выполнения графика погашения задолженности и плана финансового оздоровления; • предоставлять собранию кредиторов на рассмотрение информацию о ходе выполнения графика погашения задолженности; • осуществлять контроль за своевременным исполнением должником текущих требований кредиторов; • осуществлять контроль за ходом выполнения плана финансового оздоровления и графика погашения задолженности; • осуществлять контроль за своевременностью и полнотой перечисления денежных средств на погашение требований кредиторов. Финансовое оздоровление вводится на срок не более чем два года. Не позднее чем за месяц до истечения установленного срока финансового оздоровления должник обязан предоставить административному управляющему отчет о результатах проведения финансового оздоровления. К отчету должника должны прилагаться баланс должника на последнюю отчетную дату, отчет о финансовых результатах должника и документы, подтверждающие погашение требований кредиторов. Административный управляющий рассматривает отчет должника о результатах проведения финансового оздоровления и составляет заключение о выполнении графика погашения задолженности, об удовлетворении требований кредиторов и о выполнении плана финансового оздоровления, которое направляется кредиторам, требования которых включены в реестр требований кредиторов, и в арбитражный суд. По итогам рассмотрения результатов финансового оздоровления, а также жалоб кредиторов арбитражный суд принимает один из судебных актов: • определение о прекращении производства по делу о банкротстве в случае, если непогашенная задолженность отсутствует и жалобы кредиторов признаны необоснованными; • определение о введении внешнего управления в случае наличия возможности восстановить платежеспособность должника; • решение о признании должника банкротом и об открытии конкурсного производства в случае отсутствия оснований для введения внешнего управления и при наличии признаков банкротства. Внешнее управление — процедура банкротства, применяемая к должнику в целях восстановления его платежеспособности. Внешнее управление вводится арбитражным судом на основании решения собрания кредиторов, на срок не более чем восемнадцать месяцев, который может быть продлен не более чем на шесть месяцев. Одновременно с введением внешнего управления арбитражным судом утверждается внешний управляющий, который не позднее чем через месяц с даты своего утверждения обязан разработать план внешнего управления и представить его собранию кредиторов для утверждения. План внешнего управления должен предусматривать меры но восстановлению платежеспособности должника, условия и порядок реализации указанных мер, расходы на их реализацию и иные расходы должника. Планом внешнего управления могут быть предусмотрены следующие меры по восстановлению платежеспособности должника: • перепрофилирование производства; • закрытие нерентабельных производств; • взыскание дебиторской задолженности; • продажа части имущества должника; • уступка прав требования должника; • исполнение обязательств должника собственником имущества должника — унитарного предприятия, учредителями (участниками) должника либо третьим лицом или третьими лицами; • увеличение уставного каптала должника за счет взносов участников и третьих лиц; • размещение дополнительных обыкновенных акций должника; • продажа предприятия должника; • замещение активов должника; • иные меры по восстановлению платежеспособности должника. По результатам проведения внешнего управления внешним управляющим составляется отчет, по результатам рассмотрения которого арбитражным судом выносится определение: • о прекращении производства по делу о банкротстве в случае удовлетворения всех требований кредиторов в соответствии с реестром требований кредиторов или в случае утверждения арбитражным судом мирового соглашения; • о переходе к расчетам с кредиторами в случае удовлетворения ходатайства собрания кредиторов о прекращении внешнего управления в связи с восстановлением платежеспособности должника и переходе к расчетам с кредиторами; • о продлении срока внешнего управления в случае удовлетворения ходатайства о продлении срока внешнего управления. В случае если платежеспособность организации-должника в установленный период внешнего управления не была восстановлена и при наличии ходатайства собрания кредиторов о признании должника банкротом арбитражным судом принимается решение о признании должника банкротом и об открытии конкурсного производства. Конкурсное производство — процедура банкротства, применяемая к должнику, признанному банкротом, в целях соразмерного удовлетворения требований кредиторов. Конкурсное производство вводится на срок до шести месяцев. Срок конкурсного производства может продлеваться по ходатайству лица, участвующего в деле, не более чем на шесть месяцев. При принятии решения об открытии конкурсного производства арбитражный суд утверждает конкурсного управляющего. В ходе конкурсного производства конкурсный управляющий осуществляет инвентаризацию и оценку имущества должника, после этого приступает к продаже указанного имущества на открытых торгах. Все имущество должника, имеющееся на дату открытия конкурсного производства и выявленное в ходе конкурсного производства, составляет конкурсную массу. Денежные средства должника, поступающие в ходе конкурсного производства, зачисляются на основной счет должника, с которого затем осуществляются выплаты кредиторам. Вне очереди за счет конкурсной массы удовлетворяются требования кредиторов по текущим платежам в следующей очередности: • в первую очередь удовлетворяются требования по текущим платежам, связанным с судебными расходами по делу о банкротстве, выплатой вознаграждения арбитражному управляющему; • во вторую очередь удовлетворяются требования об оплате труда лиц, работающих или работавших (после даты принятия заявления о признании должника банкротом) по трудовому договору, требования о выплате выходных пособий; • в третью очередь удовлетворяются требования об оплате деятельности лиц, привлеченных арбитражным управляющим для обеспечения исполнения возложенных на него обязанностей в деле о банкротстве; • в четвертую очередь удовлетворяются требования по эксплуатационным платежам (коммунальным платежам, платежам по договорам энергоснабжения и иным аналогичным платежам); • в пятую очередь удовлетворяются требования по иным текущим платежам. Требования кредиторов удовлетворяются в следующей очередности: • в первую очередь производятся расчеты по требованиям граждан, перед которыми должник несет ответственность за причинение вреда жизни или здоровью, путем капитализации соответствующих повременных платежей; • во вторую очередь производятся расчеты но выплате выходных пособий и (или) оплате труда лиц, работающих или работавших но трудовому договору, и по выплате вознаграждений авторам результатов интеллектуальной деятельности; • в третью очередь производятся расчеты с другими кредиторами. В случае если в отношении должника не вводились финансовое оздоровление и (или) внешнее управление, а в ходе конкурсного производства у конкурсного управляющего появились достаточные основания полагать, что платежеспособность должника может быть восстановлена, конкурсный управляющий обязан созвать собрание кредиторов в целях рассмотрения вопроса об обращении в арбитражный суд с ходатайством о прекращении конкурсного производства и переходе к внешнему управлению. После окончания расчетов с кредиторами и рассмотрения арбитражным судом отчета конкурсного управляющего о резз'льтатах проведения конкурсного производства выносится определение о завершении конкурсного производства, а в случае погашения требований кредиторов — определение о прекращении производства по делу о банкротстве. К отчету конкурсного управляющего прилагаются документы, подтверждающие продажу имущества должника, реестр требований кредиторов с указанием размера погашенных требований кредиторов, документы, подтверждающие погашение требований кредиторов. Определение арбитражного суда о завершении конкурсного производства является основанием для внесения в единый государственный реестр юридических лиц записи о ликвидации должника. На любой стадии рассмотрения арбитражным судом дела о банкротстве должник, его конкурсные кредиторы и уполномоченные органы вправе заключить мировое соглашение. Мировое соглашение — процедура банкротства, применяемая на любой стадии рассмотрения дела о банкротстве в целях прекращения производства по делу о банкротстве путем достижения соглашения между должником и кредиторами. Решение о заключении мирового соглашения со стороны конкурсных кредиторов и уполномоченных органов принимается собранием кредиторов. Смысл мирового соглашения заключается в быстром окончании дела путем волеизъявления участвующих в деле лиц, чем достигается определенность в имущественных отношениях должника с кредиторами на взаимоприемлемых для них условиях. Это дает возможность должнику продолжать свою производственно-коммерческую деятельность и использовать имеющиеся у него средства и получаемую прибыль для выплаты долгов. Мировое соглашение должно содержать положения о порядке и сроках исполнения обязательств должника в денежной форме. С согласия отдельного конкурсного кредитора и (или) уполномоченного органа мировое соглашение может содержать положения о прекращении обязательств должника путем предоставления отступного, обмена требований на доли в уставном капитале должника, акции, конвертируемые в акции облигации или иные ценные бумаги, новации обязательств, прощения долга или иными предусмотренными законодательством способами, если такой способ прекращения обязательств не нарушает права иных кредиторов, требования которых включены в реестр требований кредиторов. Мировое соглашение может содержать положения об изменении сроков и порядка уплаты обязательных платежей, включенных в реестр требований кредиторов. Мировое соглашение может быть утверждено арбитражным судом только после погашения задолженности по требованиям кредиторов первой и второй очереди. Утверждение мирового соглашения арбитражным судом является основанием для прекращения производства по делу о банкротстве. |