Курсовая по основам анализа. КР_Лаптева_Э-3-1. 3 Анализ имущественного положения предприятия

Скачать 0.55 Mb. Скачать 0.55 Mb.

|

|

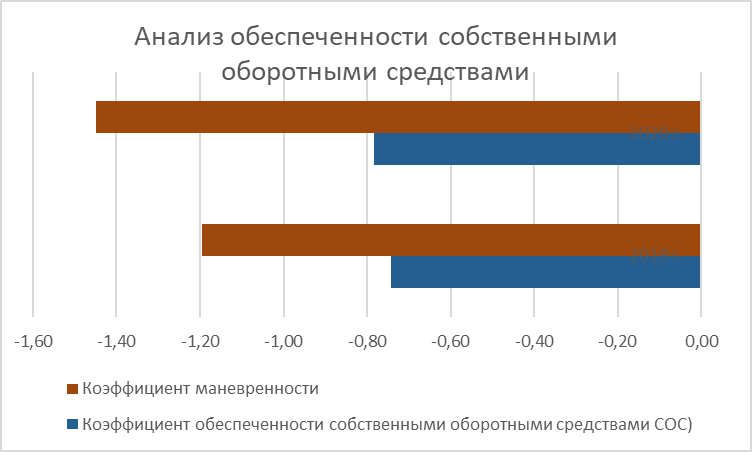

Таблица 4 - Анализ обеспеченности собственными оборотными средствами

Вывод: Данные таблицы показывают, что предприятие не обеспечено собственными оборотными средствами, так как коэффициенты обеспеченности собственных оборотных средств, маневренности и доля собственных средств не соответствуют нормативным значениям». Коэффициент обеспеченности СОС составил на 2019 год – (-0,74), на 2020 год – (-0,78), при нормативном ограничении 0,1, что говорит о недостаче собственных оборотных средств на предприятии. Коэффициент маневренности составил на 2019 год – (-1,19), на 2020 год – (-1,45), при оптимальном значении 0,5, что свидетельствует об отсутствии способности предприятия поддерживать уровень собственного оборотного капитала и пополнять оборотные средства в случае необходимости за счет собственных источников. На конец 2020 года доля собственных оборотных средств в запасах составила (-104,35), при нормальном ограничении 50-80%. Предприятие считается финансово неустойчивым, так как не соответствует нормам. На рисунке 4 представлен анализ обеспеченности собственными оборотными средствами предприятия за период 2019-2020 гг., тыс. руб.  Рисунок 4 - Анализ обеспеченности собственными оборотными средствами предприятия за период 2019-2020 гг., % 3.1.5. Анализ структуры и динамики капитала Капитал – это определенная сумма благ в виде материальных, денежных и интеллектуальных средств, используемых в качестве ресурса в дальнейшем производстве. Анализ наличия источников формирования и размещения капитала имеет исключительно большое значение. Забота об обеспечении бизнеса необходимыми финансовыми ресурсами является ключевым моментом в деятельности любого предприятия. Таблица 5 - Анализ структуры и динамики капитала

Вывод: В 2020 году относительно 2019 года наблюдается увеличение источников финансирования имущества на 671 890 т.р., данное увеличение произошло преимущественно за счет увеличения долгосрочных обязательств на 404 224 т.р. Так же наблюдается сокращение стоимости собственного капитала на 23 638 т.р., это сокращение произошло за счет нераспределенной прибыли. Большую долю в структуре баланса занимают краткосрочные обязательства и составляют в 2019 году – 54,57%, в 2020 году – 53,43%. Темп роста имущество предприятия составляет 111,36%, а темп прироста 11,36%. На рисунке 5 представлена доля собственного и заемного капитала предприятия за период 2019-2020 гг., тыс. руб.  Рисунок 5 - Доля собственного и заемного капитала предприятия за период 2019-2020 гг., тыс. руб. 3.1.6. Анализ состава, структуры и динамики собственного капитала Основным источником финансирования является собственный капитал. В ее состав входит уставный капитал, накопленный капитал (добавочный и резервный капиталы), нераспределенная прибыль. Уставный капитал – это определенная совокупность вкладов в имущество для обеспечения деятельности фирмы. Добавочный капитал – это вид пассива, который не относится к учредительным вкладам и не зависит от хозяйственной деятельности компании. Резервный капитал - размер имущества предприятия, который предназначен для размещения в нём нераспределённой прибыли, для покрытия убытков, погашения облигаций и выкупа акций предприятия. Основным источником пополнения собственного капитала является чистая (нераспределенная) прибыль предприятия, которая остается в обороте предприятия в качестве внутреннего источника самофинансирования долгосрочного характера. Таблица 6 - Анализ структуры и динамики собственного капитала

Вывод: В 2020 году относительно 2019 года наблюдается сокращение стоимости собственного капитала на 23 638 т.р., данное сокращение произошло за счет нераспределенной прибыли. Большую долю в структуре баланса занимает нераспределённая прибыль и составляет на 2019 год – 26,11%, на 2020 год – 23,09%. Темп роста составил 98,48%, а темп прироста сократился на 1,52%. На рисунке 6 представлена динамика структуры собственного капитала предприятия за период 2019-2020 гг., %  Рисунок 6 - Динамика структуры собственного капитала предприятия за период 2019-2020 гг., % 3.1.8. Анализ дебиторской и кредиторской задолженности Большинство предприятий имеют многооборотные экономические связи с другими хозяйственными системами, непосредственно вступая с ними в расчеты. Дебиторы – это физическое или юридическое лицо, способное нести гражданские обязанности, у которого есть долги перед предприятием или организацией. При этом дебитором является только лицо, которое приобретает товары либо услуги в кредит. Дебиторская задолженность – это сумма долгов перед компанией со стороны других организаций, людей и органов власти. Кредиторы – это организация или частное лицо, заключившее соглашение с заемщиком и передающее ему некую сумму. Кредиторская задолженность – это задолженность субъекта (предприятия, организации, физического лица) перед другими лицами, которую этот субъект обязан погасить. Таблица 7 - Анализ дебиторской и кредиторской задолженности

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||