Курсовая по основам анализа. КР_Лаптева_Э-3-1. 3 Анализ имущественного положения предприятия

Скачать 0.55 Mb. Скачать 0.55 Mb.

|

|

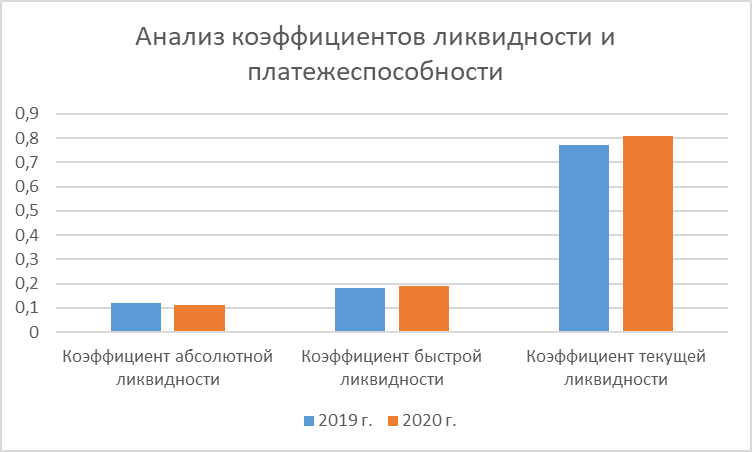

Вывод: Анализ платежеспособности предприятия показал, что коэффициент абсолютной ликвидности составил на 2019 год – 0,12, а на 2020 год – 0,11, при оптимальном значении 0,2-0,5. Это означает, что у предприятия нет высоколиквидных активов, чтобы погасить краткосрочные обязательства. Коэффициент быстрой ликвидности на 2019 год составил 0,18, на 2020 год – 0,19, при нормальном значении >1, что говорит о неспособности предприятия погасить свои краткосрочные обязательства за счет быстро реализуемых активов. Коэффициент текущей ликвидности составил на 2019 год – 0,77, а на 2020 год – 0,81, при теоретически возможном >2. Предприятие не в состоянии погасить краткосрочные и долгосрочные обязательства за счет мобильных активов. Коэффициент восстановления платёжеспособности составил 0,03, при оптимальном значении >1. Предприятие не имеет возможности восстановить свою платежеспособность в течении 6 месяцев. На рисунке 11 представлена динамика показателей платежеспособности анализируемого предприятия за период 2019-2020 гг, тыс. руб.  Рисунок 11 - Динамика показателей ликвидности и платежеспособностианализируемого предприятия за период 2017-2019 гг., % 3.4. Анализ финансовых результатов предприятия Финансовые результаты – это экономический итог хозяйственной деятельности предприятия, выраженный в стоимостной форме в виде чистой прибыли или убытка. Финансовые результаты отражаются во 2 форме бухгалтерской отчётности, отчёт о финансовых результатах. К финансовым результатам относятся такие показатели как: Выручка – сумма материальных благ в денежном или ином выражении полученная лицом, как правило, осуществляющим предпринимательскую или иную деятельность на возмездной основе. Себестоимость — это затраты на производство и продажу продукции, проведение работ, предоставление услуг. Валовая прибыль (маржинальная) - это разность между выручкой (нетто) и прямыми производственными затратами по реализованной продукции. Прибыль (убыток) от продаж – это результат деятельности организации от обычных видов деятельности, то есть от продажи продукции и товаров, а также от оказания услуг (выполнения работ). Проценты к уплате (код строки — 2330). Здесь отражают проценты, выплачиваемые по всем видам заемных обязательств (кроме включаемых в стоимость инвестиционного актива), и дисконт, причитающийся к уплате по облигациям и векселям. Прочие доходы - доходы, полученные помимо основного вида деятельности. Прочие расходы — это любые расходы компании, которые не относятся к её основной деятельности. Балансовая прибыль - это прибыль (убыток) до налогообложения, полученная предприятием от всех видов хозяйственной деятельности (как от обычных видов деятельности, так и от прочих доходов) за определенный период и отраженная в бухгалтерской отчетности. Чистая прибыль — часть балансовой прибыли предприятия, остающаяся в его распоряжении после уплаты налогов, сборов, отчислений и других обязательных платежей в бюджет. Таблица 12 - Анализ структуры и динамики финансовых результатов предприятия

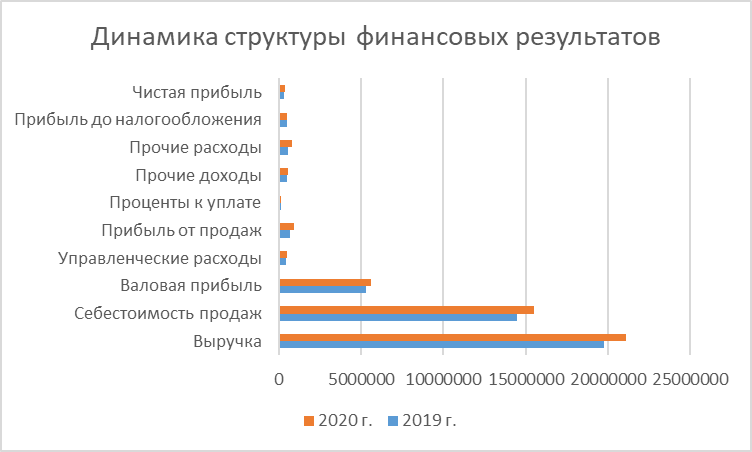

Вывод: За анализируемый период выручка от реализации увеличилась на 1 310 843 тыс. руб. Темп роста составил 106,63%. Показатели валовой прибыли увеличились на 287 044 тыс. руб. Темп роста составил 107,08%. Наблюдается повышение показателей прибыли от продаж на 227 368 тыс. руб. Темп роста составил 133,21%. Сумма прибыли до налогообложения увеличилась на 52 961 тыс. руб. и составила 530 625 тыс. руб. Темп роста 111,09%. Величина чистой прибыли увеличилась на 31 070 тыс. руб. Темп роста составил 108,87%. Себестоимость продаж за анализируемый период увеличилась на 1 023 799 тыс. руб. Темп роста себестоимости продаж превышает темп роста выручки, что свидетельствует об неэффективности системы сбыта и управлении и необходимо предпринять меры по сокращению себестоимости продаж.  Рисунок 12 - Динамика структуры финансовых результатов предприятия за период 2019-2020 гг., тыс. руб. 3.5. Анализ показателей рентабельности Рентабельность – это экономический показатель, характеризующий чистую прибыль или убыток от вложений в установленном периоде. Рентабельность продаж – это отношение прибыли к выручке. Она показывает, сколько прибыли получает компания с каждого рубля выручки. Если рентабельность за месяц равна 30%, то в одном рубле выручки 30 копеек прибыли. Коэффициент рентабельности продаж помогает контролировать развитие бизнеса и вовремя принимать меры, если эффективность снижается. Рентабельность затрат - это коэффициент который показывает количество получаемого дохода с одного потраченного рубля и рассчитывается как соотношение чистой прибыли к совокупной сумме затрат на создание и последующую реализацию продукции. Рентабельность вычисляется на основе данных бухгалтерского баланса и может применяться как ко всей организации, так и к её отдельным подразделениям. Рентабельность активов – это финансовый коэффициент, характеризующий отдачу от использования всех активов организации. Коэффициент показывает способность организации создавать прибыль без учета структуры ее капитала, а также качество управления активами. Рентабельность собственного капитала - характеризует доходность бизнеса для его владельцев, рассчитанную после вычета процентов по кредиту. Это важнейший финансовый показатель отдачи для инвестора и собственника бизнеса, показывающий, насколько эффективно были использованы вложенные в дело средства. Рентабельность заёмного капитала - это показатель, характеризующий прибыльность использования заемного капитала. Показывает, сколько предприятие генерирует прибыли с каждого вложенного рубля. Рентабельность оборотных активов - это отношение чистой прибыли предприятия к оборотным средствам. Рентабельность перманентного капитала - коэффициент равный отношению балансовой прибыли к сумме среднегодовой стоимости собственного капитала и стоимости долгосрочных заемных средств. Рентабельность операционной деятельности - показывает долю операционной прибыли в полученной выручке после вычета операционных расходов. Простыми словами рентабельность операционной прибыли демонстрирует, сколько генерирует компания операционной прибыли на одну единицу выручки. Рентабельность внеоборотных активов - показывает размер прибыли на единицу стоимости основных средств и других внеоборотных активов компании за определенный период. Таблица 11 - Анализ показателей рентабельности предприятия

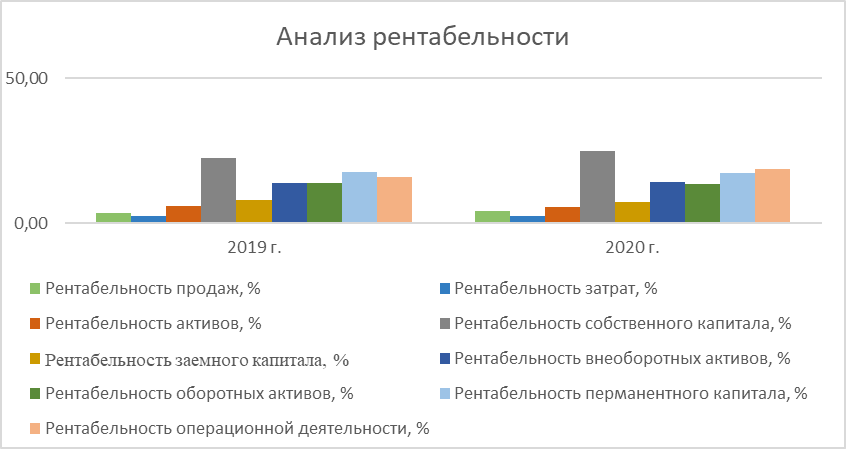

Вывод: Рентабельность продаж за анализируемый период увеличилась на 0,87% и составила на конец отчетного периода 4,33%. Рентабельность затрат увеличилась на 0,04% и составила 4,46%. Рентабельность активов снизилась на 0,13% и составила на конец отчетного периода 5,79%, это говорит о том, что компания неэффективно использует активы или у нее много заемных средств. Рентабельность заемного капитала так же снизилась на 0,49% и составила на 2020 год 7,54%. Рентабельность внеоборотных активов увеличилась на 0,15% и составила 14,14%, это говорит об улучшении использования основных производственных фондов. Рентабельность перманентного капитала уменьшилась на 0,48% и составила на конец отчётного периода 17,29%, что показывает об неэффективности использования капитала (собственного и заемного), вложенного в деятельность организации на длительный срок. На рисунке 13 представлена динамика показателей рентабельности анализируемого предприятия за период 2019-2020 гг., %  Рисунок 13 - Динамика показателей рентабельности анализируемого предприятия за период 2019-2020 гг., % ВЫВОДЫ И ПРЕДЛОЖЕНИЯ Относительно проведенного анализа финансовой устойчивости ООО «Тамерлан» за период 2019-2020 гг. можно сделать вывод о том, что предприятие имеет неустойчивое финансовое положение – запасы и затраты формируются за счет всех источников средств. Из анализа структуры и динамики финансовых результатов предприятия видно, что темп роста себестоимости продаж превышает темп роста выручки, что свидетельствует об неэффективности системы сбыта и управлении и необходимо предпринять меры по сокращению себестоимости продаж. Активы организации за весь рассматриваемый период увеличились на 671 890 тыс. руб., данное увеличение произошло преимущественно за счет внеоборотных активов (336 891 т.р). Рост величины активов организации связан, главным образом, с ростом следующих позиций актива бухгалтерского баланса: Основные средства – 323 886 тыс. руб.; Запасы – 270 654 тыс. руб.; Денежные средства и денежные эквиваленты – 147 167 тыс. руб. Одновременно, в пассиве баланса наибольший прирост наблюдается по строкам: Заемные средства – 400 000 тыс. руб.; Заемные средства – 122 589 тыс. руб. Среди отрицательно изменившихся статей баланса можно выделить " Финансовые вложения (за исключением денежных эквивалентов)" в активе и " Нераспределенная прибыль" в пассиве (140 056 тыс. руб. и 23 638 тыс. руб.). Отрицательный собственный капитал означает, что компания работает с убытком и все имущество формируется исключительно за счет заемного капитала. Рекомендации по улучшению финансового состояния предприятия направлены на повышение удельного веса собственного капитала в структуре оборотных активов. Снижение затрат. Иногда достаточно ввести или улучшить контроль за расходами. Контроль подразумевает под собой анализ расходов. Инвентаризация запасов. Подвести товарные запасы к такому уровню, чтобы они не превышали в стоимостном выражении долгосрочные кредиты. Рекомендуется провести такие мероприятия как: уменьшить резервы, не критичные для предприятия. Например, распродать со скидками залежалые товары; усовершенствовать складское хранение. Высвобожденные за счет этого дополнительные площади перераспределить; Изменение структуры долговых обязательств. Пересмотреть долгосрочные обязательства на предмет перевода их в краткосрочные. Итак, меры по улучшению финансового состояния предприятия необходимо направить на поддержание финансовой устойчивости, а именно – на рост собственного капитала в структуре оборотных средств. СПИСОК ИСПОЛЬУЕМЫХ ИСТОЧНИКОВ Федеральный закон «О бухгалтерском учете» от 06.12.2011 г. № 402 - ФЗ // Электронный ресурс - Режим доступа: http:// garant.ru. Положение по бухгалтерскому учету «Бухгалтерская отчетность организации». - ПБУ 4 / 99, утв. Приказом Минфина РФ от 06.07.1999 г. № 43н (ред. от 18.09.2011 г.) // Электронный ресурс - Режим доступа: http:// garant.ru. Управление финансовым состоянием организации (предприятия): Учебное пособие / Под общ. ред. д-ра экон. наук, проф, Э.И. Крылова, д-ра экон. наук, проф. В.М. Власовой, канд. экон. наук И.В. Ивановой. - М.: Эксмо, 2016. - 416с. Крешнина М.Н. Финансовое состояние предприятия. Методы оценки. – М.: Банки и биржи, ЮНИТИ, 2020. Абрюмова М.С., Грачев А.В. Анализ финансово-экономической деятельности предприятия: Учебно-практическое пособие, издание 2-е, исправленное.- М.: «Дело и Сервис», 2018. Прыкина Л.В.. Экономический анализ предприятия: Учебник для вузов – М.: ЮНИТИ – ДАНА, 2019. Иванов А.Н. Анализ платежеспособности предприятия. // Деньги и кредит. – 2020. - № 6. –С.4-8. Чеботарева М. С. Анализ и оценка ликвидности баланса и платежеспособности предприятия / М. С. Чеботарева // Молодой ученый. -2018. - №4. - С. 184-186. Кокурин Д.И., Шулдык Т.Д. Оценка активов организации // Финансы. - 2018. - № 3. - С.59 - 67. Донцова Л.В., Никифорова Н.А. Анализ бухгалтерской отчетности. М.: Дело и Сервис, 2017. - 336 с. | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||