альтернатив цели фирмы вайнштейн. Альтернативные цели фирмы

Скачать 164.7 Kb. Скачать 164.7 Kb.

|

|

Министерство образования и науки Российской Федерации Федеральное государственное бюджетноеобразовательное учреждение высшего образования«ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ УПРАВЛЕНИЯ» Институт экономики и финансов Кафедра экономической теории КУРСОВАЯ РАБОТА по дисциплине «Микроэкономика» на тему: «Альтернативные цели фирмы» Выполнил (а) бакалавр очной формы обучения направление управление социальными коммуникациями профиль менеджмент в спортивной индустрии 1 курса 2-1 группы __________ Вайнштейн Д.М. (подпись) Руководитель работы к. э. н., доцент ___________ Шим Г. А. (подпись) Москва – 2017 Содержание ВВЕДЕНИЕ…………………………………………………………………………..3 ГЛАВА 1. АЛЬТЕРНАТИВНЫЕ ЦЕЛИ ФИРМ

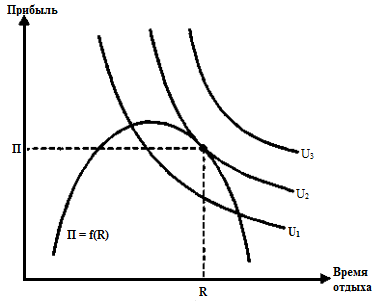

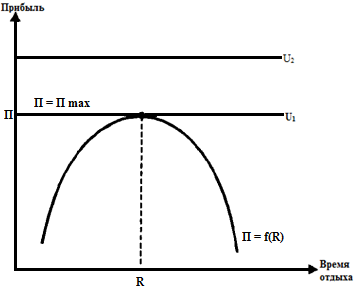

ГЛАВА 2. АЛЬТЕРНАТИВНЫЕ ЦЕЛИ ФИРМ НА ПРАКТИКЕ 2.1. Закономерности самоуправляемой фирмы на практике…………………15 2.2. Примеры целей управляющих……………………………………………..17 2.3. Цели индивидуального собственника…………………………………………19 2.4. Конфликт интересов собственника и управляющего………………………..20 2.5. Конфликт интересов между акционерами……………………………………21 ЗАКЛЮЧЕНИЕ………………………………………………………………………25 Список литературы………………………………………………………………….26 Введение Фирма – это самостоятельная и экономически обособленная организация, которая, затрачивая ресурсы, занимается производством товаров и услуг, реализуемых на рынке. Каждая фирма решает определённые задачи, такие как: 1. Получение дохода владельцем фирмы; 2. Выплата заработной платы и вознаграждений; 3. Создание новых рабочих мест; 4. Бережное отношение к окружающей среде и др. Одними из основных целей существования фирмы являются получение прибыли и удовлетворение потребностей населения в определённых видах товаров и услуг. Однако любая фирма имеет ещё и альтернативные цели, о которых и пойдёт речь в данном исследовании. Для более полного раскрытия темы были определены следующие задачи: 1. Изучить поведение отдельных субъектов, таких как собственники фирмы, управляющие и работники, акционеры, кредиторы и дебиторы; 2. Рассмотреть проблему конфликта интересов между собственниками и управляющим; 3. Выяснить, что такое модель самоуправляющейся фирмы и бихевиористская концепция; 4. Рассмотреть альтернативные цели фирм на практике. ГЛАВА 1. АЛЬТЕРНАТИВНЫЕ ЦЕЛИ ФИРМЫ 1.1. Цели индивидуального собственника Для индивидуального собственника – лица, обладающего правом собственности на фирму и обычно, из-за небольших размеров, работающего в ней, - целью становится достижение максимальной полезности в выборе между прибылью и временем отдыха. В отличие от работы, которая считается антиблагом, прибыль и время отдыха – это благо, следовательно, растущее количество труда должно возмещаться ростом прибыли. Поэтому кривые безразличия этих благ с отрицательным наклоном и вогнуты к началу координат. Предположим, что только прибыль фирмы является источником дохода собственника, и ему нужно сделать выбор между временем отдыха и прибылью. Функция полезности, в данном случае, примет вид: U= f(П,R), при выполнении условия: ∂П/∂R < 0 (то есть при росте времени отдыха сокращается прибыль собственника) Где П- прибыль R - время отдыха Бюджетное ограничение, в этом случае, является функцией изменения прибыли относительно изменения количества времени отдыха (работы). При увеличении времени работы - уменьшается время отдыха и прибыль растёт, но затем начинает убывать. (Наступает переутомление. Производительность и эффективность работы падает). Функция прибыли имеет форму перевёрнутой квадратичной параболы. Точка равновесия собственника достигается в точке касания линии бюджетного ограничения и соответствующей ей кривой безразличия, а альтернативная ей цель (максимизация прибыли) находится в точке на вершине параболы (рис 1.1)  Рис. 1.1. Выбор собственника фирмы, максимизирующего полезность (Источник: Теория организации фирмы.Учебник. Н.М.Розанова. Стр 23, рис. 1.4) Собственник, желающий достичь максимума полезности, будет работать меньше, чем при максимизации прибыли. Однако, если прибыль для собственника является единственной ценностью, то его интересы (максимизация полезности и прибыли) совпадают. В таком случае, кривые безразличия – горизонтальны, а точка касания линии бюджетного ограничения совпадает с точкой максимума функции максимизации прибыли: ∂П/∂R = 0 (рис.1.2)  Рис. 1.2 Выбор собственника, для которого досуг служит нейтральным благом (Источник: Теория организации фирмы.Учебник. Н.М.Розанова. Стр 23, рис. 1.5) 1.2 Цели управляющих

Сохранить и укрепить положение – личная цель каждого управляющего в фирме. А достигают они этой цели, при помощи достижения целей на уровне фирмы. Один из способов – это максимизация совокупного объёма продаж (выручки). Именно на основе этих данных, собственник фирмы понимает ситуацию и делает вывод о профессионализме управляющего. Поскольку фирма может выпускать широкий ассортимент товаров, то динамику изменения объема продаж отслеживают на основе изменения совокупной выручки. Результаты максимизации прибыли и максимизации выручки выглядят следующим образом: Максимизация прибыли: max П = TR – TC ∂П/∂q = 0 MR = MC > 0 Максимизация совокупной выручки: max TR ∂TR/∂q = 0 MR = 0 В случае, когда функция предельной выручки убывающая (∂MR/∂q < 0), максимизация прибыли и максимизация выручки приводит к различным оптимальным особенностям поведения фирмы: q1 < q2 где q1 - выпуск при максимизации прибыли q2 – выпуск при максимизации совокупной выручки Объем выпуска при максимизации выручки постоянно выше, чем при максимизации прибыли. Но тогда фирма начнёт производить слишком много. Ограничением от перепроизводства служит объем рыночного спроса, поэтому данная альтернативная цель встречается либо в краткосрочном отрезке времени, либо в состоянии ненасыщенности или дефицита на рынке. Однако снижение или даже приостановка продаж имеет ряд негативных последствий для управляющего и фирмы, что осложняет быстрое переключение и смену на другие альтернативные цели. Негативные последствия снижения продаж сводятся к следующему:

Отсюда вывод, что переход от максимизации выручки к другим альтернативным целям, требующих сокращения объемов производства, вызывает трудности, опасные для положения фирмы на рынке.

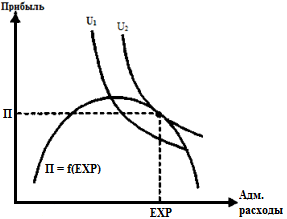

Прибыль фирмы для менеджера – это бонусы и премии. Административные расходы для менеджеров – это то, чем они пользуются, но расходы за это несет фирма: оборудование, кабинеты, полеты бизнес - классом и другое. Следовательно, для них прибыль и административные расходы являются благом. А это значит, что кривые безразличия будут иметь «нормальный» вид: если U = f (П, Е) - функция полезности, где П - величина прибыли, Е - величина административных расходов. В качестве бюджетного ограничения возьмём функцию прибыли. Она имеет вид перевернутой квадратичной параболы, потому что прибыль сначала растёт, поскольку, изначально, рост административных расходов мотивирует менеджеров лучше работать. Однако, впоследствии, дополнительный рост административных расходов снижает производительной работы менеджеров, что приводит к сокращению прибыли. Оптимальная величина административных расходов при максимизации прибыли достигается в точке на вершине параболы, а при максимизации полезности в точке касания (Рис 1.3)  Рис. 1.3 Выбор менеджера между прибылью и административными расходами (Источник: Теория организации фирмы.Учебник. Н.М.Розанова. Стр. 26, рис 1.6) Таким образом, для максимизации прибыли в точке оптимальности будет выполняться равенство: ∂П /∂Е = 0, а для максимизации полезности неравенство: ∂П/∂Е < 0. Следовательно, Е1 < Е2, где Е1 - величина административных расходов при максимизации прибыли, Е2 - величина административных расходов при максимизации полезности от собственного положения. Совпадение интересов максимизации прибыли и полезности, возможно только в том случае, если для менеджера прибыль – будет предпочитаемым благом, а административные расходы – безразличным. В этом случае, кривые безразличия будут горизонтальны

Профессионализм управляющих также можно оценивать по изменению темпа объема продаж. Поэтому увеличение темпов роста фирмы рассматривается в качестве самостоятельной цели управляющих. Предположим, что финансирование роста фирмы идёт за счёт нераспределенной прибыли. Максимизация темпов роста фирмы предполагает максимизацию нераспределенной прибыли: max П(re) = TR – TC – П(div), где П(re) – нераспределённая прибыль фирмы TR – совокупная выручка от продаж товара TC – совокупные издержки на производство и сбыт товара П(div) – распределенная часть прибыли (дивиденды) Условие максимизации нераспределеной прибыли (без учёта налогов): MR = MC + dП(div)/dq < 0 Оптимальный объём производства фирмы зависит от максимально допустимых затрат и дивидендной политики. Если величина дивидендов изменяется соразмерно объему производства(dП(div)/dq > 0), то фирма, при максимизации темпов роста, будет сокращать выпуск и поднимать цену. Если же сумма дивидендов не связана с объемом выпуска(dП(div)/dq = 0), то решение управляющих относительно объемов выпуска и ценовой политики, при максимизации темпов роста, совпадает с решением по максимизации прибыли. Различия в поведении фирм, находящихся под управлением собственников и менеджеров, можно выявить по отношению к рискам. Менеджеры, более склонны к риску, поскольку они распоряжаются капиталом собственника, а не своим личным. Поэтому в выборе между инвестиционными проектами долгосрочного периода или финансированием, они отдадут предпочтение самым рискованным вариантам. В результате колебания прибыли будут сильнее, а средняя ожидаемая прибыль меньше, чем для фирмы, максимизирующей прибыль. 1.3 Проблема «принципал-агент» Отделение собственности от текущего контроля на крупных корпорациях порождает конфликт интересов между собственниками и управляющими. Это означает, что в фирме наблюдается деление собственности между владением (купля-продажа акций и получение дивидендов) и распоряжением (отражается на текущей деятельности компании). К тому же, собственнику остается функция владения, а менеджерам – распоряжения. Противоречие между собственниками и менеджерами усиливается за счёт неравномерного распределения информации между сторонами (асимметрии информации), так как управляющие находятся ближе к производству и получают больший объём информации о положении дел фирмы, в отличие от собственников. Поэтому они могут обмануть или вовсе не доносить важную информацию до собственников фирмы, в угоду своим целям. Эта проблема решается путём введения контроля за деятельностью управляющих. Способов контроля и мотивации управляющих не так много и они не являются универсальным средством от всех проблем. Способы контроля за деятельностью менеджеров:

С точки зрения теории, наблюдательный совет мог бы решить проблему расхождения интересов между собственниками и управляющими, но препятствуют этому: 1) вероятность возникновения конфликтов между членами наблюдательного совета; 2) отсутствие полной информации об управленческих решениях менеджеров и их эффекте.

Подразумевается, что собрание акционеров будет регулярно слушать отчёты менеджеров о проделанной работе и, если это необходимо, вносить свои коррективы. Таким образом, создается прессинг на менеджеров, что снижает вероятность злоупотребления полномочиями. Однако этот способ не даст хорошего результата, если состав акционеров слишком большой и собрания проводятся не на регулярной основе.

Угроза банкротства и увольнения, в условиях конкуренции на рынке, может служить способов контроля за эффективностью труда управляющих. Однако при несовершенной конкуренции этот способ является неэффективным, поскольку отсутствуют внешние факторы влияния на улучшение работы менеджеров.

Сокращение прибыли компании, вследствие непродуманного или не эффективного управления, приведет к удешевлению ее акций, что делает компанию, для более крупных конкурентов, привлекательным для покупки. Компания-поглотитель, приобретая новую компанию, может уволить все её прежнее руководство.

Данный способ подразумевает, что с менеджером заключается контракт, согласно которому его доход рассчитывается от соотношения итогов его работы и итогов работы менеджеров других отделов. Это имеет место быть, если: 1) сами менеджеры рассматривают аналогичную должность в другом подразделении как равную их положению; 2) менеджеры разных отделов не сговорились между собой

К стандартным денежным вознаграждениям за хорошо проделанную работу, являются бонусы, премии, а также выдача пакетов акций, с намерением превратить управляющего в собственника-владельца фирмы. Последний метод получил широкое распространение в мире.

Увольнение менеджера за недобросовестный труд, может сказаться на его дальнейшем трудоустройстве и карьере, поскольку снижает его репутацию как профессионала. У данного способа существует проблема. Она заключается в том, что собственник не всегда узнает о махинационных действиях управленческого состава. Поэтому существует вероятность того, что новый менеджер будет повторять действия своего предшественника, поскольку причина проблемы кроется в наличии двух конфликтующих аспектов собственности внутри фирмы, а не в особенностях человека. 1.4. Цели кредиторов и дебиторов

Поскольку кредиторы всегда возвращают свои вложенные средства, иногда даже через продажу активов компании, то норма доходности относительно заемного капитала будет отличаться от нормы, относительно собственного капитала компании. Это часто служит поводом конфликта между акционерами и кредиторами, так как, если они сравнивают проекты с разной величиной финансирования за счет собственных и заёмных средств, то каждый агент ориентируется на свою норму доходности. И причем чем больше долг по отношению к капиталу фирмы, тем выше риск вложений в акции, следовательно, увеличивается волатильность акций, норма доходности у акционеров повышается, а у кредиторов либо понижается, либо остается неизменной, что увеличивает вероятность возникновения конфликта между сторонами. Пусть привлечение средств (ТС) в инвестиционный проект достигается за счет выпуска акций и облигаций(акционеров и кредиторов): ТС = аТС + (1-а)ТС, где ТС – суммарные расходы по проекту, а – доля держателей облигаций (1-а) – доля держателей акций Пусть р – вероятность закончить проект успешно, а TR – выручка по проекту. Распределение выручки происходит нижеуказанным образом: В случае благоприятного исхода, кредиторам возвращаются вложенные средства и плюс проценты(r): aTC + raTC. Если же исход оказался неудачным, то кредиторам возвращаются только вложенные средства: аТС. Распределение выручки акционерам происходит следующим образом: В случае успешного завершения проекта, акционерам распределяют оставшуюся часть выручки, после выплаты по облигациям: TR – (aTC + raTC). В случае провала они ничего не получают. Тогда прогнозируемая доходность проекта для кредиторов будет иметь вид: Пе(К) = TRe –TC = p(aTC + raTC) + (1-p)aTC - aTC. Откуда Пе(К) = pr aTC А норма доходности проекта составит: p(К) = Пе(К) / ТС = praTC / aTC = pr. Прогнозируемая доходность для акционеров: Пе(А) = р(TR – a (1+r)TC) - (1-a)TC Норма прибыльности: p(А) = Пе(А) / (1-a)TC = рTR / (1-a)TC – (a(1+r)) / (1-a) – 1 Интересы сторон могут совпасть только в том случае, если их нормы прибыльности равны: рTR / (1-a)TC – (a(1+r)) / (1-a) - 1 = pr или r = TR / TC - (1-a) /p - a.

Наличие у фирмы большой величины дебиторской задолженности и большого количества дебиторов, приводит к тому, что фирме не хватает собственных средств на выпуск продукции, следовательно, издержки повышаются, выпуск сокращается, прибыль падает и наблюдается недопроизводство. Помимо этого, если дебиторская задолженность не погашается, то деньги фирма видит только на бухгалтерском балансе фирмы. Это ограничивает фирму в использовании денег в случае появления лучшей альтернативы. 1.5 Цели акционеров

Акционеры, которые не имеют большого капитала, могут приобрести акции компаний только для получения прибыли по ним. Если таких акционеров у фирмы много, то она может распределять прибыль несколькими способами, в зависимости от периода времени. Так, в краткосрочном периоде, это можно сделать за счёт перераспределения уже существующей прибыли, без сокращения объемов выпуска и роста цен. Но в долгосрочном периоде все меняется. Мы уже знаем, что функция максимизации прибыли имеет вид: max П = TR – TC, при условии: ∂П /∂q = 0; MR = MC. Тогда максимизация той части прибыли, которая выплачивается в виде дивидендов, даст новую функцию: mах П(div) = TR - TC - П(re), где П(re) – часть прибыли, которая возвращается в производство, но не распределяется между держателями акций. Условие для этой функции будет следующее: ∂ П(div)/∂q = 0; MR = MC + ∂П(re)/∂q.

Акционеры могут также являться покупателями продукции этой компании. В этом случае, они подвержены влиянию двух эффектов. Как держатель акций компании, он хочет максимизировать свою прибыль. Это возможно достичь, если повысить цену на товар (эффект дохода). Но как покупатель данного товара, он заинтересован также и в снижении цены, поскольку это позволит увеличить объем продаж (эффект цены). Таким образом, получается, что интересы акционера противоречат друг другу. Совокупный результат не будет соответствовать точке максимума прибыли, а лишь оптимизирует благосостояние акционеров как собственников и как покупателей. Поэтому объемы выпуска будут разными. Так, если для компании эффект цены предпочтительнее, то они будут производить в большом количестве и продавать по низкой цене. А если предпочтительнее эффект дохода, то фирма сократит объемы выпуска и поднимет цены. 1.6 Цели работников. Модель самоуправляющейся фирмы

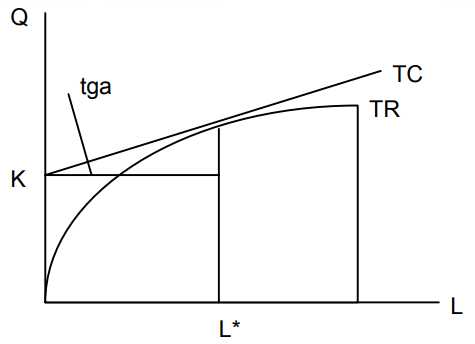

Обычно, целью работников является получение дохода, за свой вложенный труд в фирму. И если работники имеют большое значение в фирме, то её деятельность будет направлена на максимизацию дохода каждого работника. Посмотрим, каким окажется выпуск, цена и заработная плата работника в этом случае. Производственная функция выпуска фирмы зависит от двух показателей: труда и капитала: Q = f (L,K) Тогда доход одного работника равен: Yi = (p*q-F)/L где p – Продажная цена товара q – Объем выпуска товара F – Оплата постоянного фактора (капитала) L – Общий объем труда, используемый на фирме. ∂yi/∂L = (pf(L, K)/L - F/L)' = pf'L/L – (pf – F)/L2 = 0 Тогда максимизация дохода одного работника: ∂yi/∂L = 0 pf'L / L = (pf – F)/L2 pf'L = (pf – F)/L = yi, где fL – предельный продукт труда (первая производная совокупного продукта по труду) pfL – денежная оценка предельного продукта труда. Отсюда получается, что оптимальный доход работника равен его предельному продукту в денежной оценке. Выразим объем труда, который нанимает фирма: L = (pf – F) /pf'L Выясним, что случится с занятностью при повышении или снижении цены на продукт. ∂L/∂p = F / (f'L*p2) Поскольку F > 0 и p2 > 0, то реакция фирмы зависит от реакции выпуска на увеличение занятости. Если производство находится на этапе роста предельного продукта (f'L > 0), то повышение цены на продукт приведёт к росту занятости (∂L/∂p > 0). Если же производство находится на этапе снижения предельного продукта (f'L < 0), то повышение цены вызовет падение занятости на фирме. Фирма, работники которой имеют большую степень влияния, называется «самоуправляющейся» (рис. 1.4) из-за того, что в такой фирме работники управляют сами. Рис 1.4 Модель самоуправляющейся фирмы (Источник: Hse.ru)  Тангенс, на данном графике, показывает угол наклона линии совокупных затрат фирмы на труд (совокупных доходов работников), и имеет следующее значение: tgA = (TR – K)/L = (PQ – K)/L В таком случае, фирма будет выбирать тот объём труда, который приведёт к максимальному значению угла наклона касательной к линии совокупных издержек (TC). Максимизация дохода на одного работника достигается за счет увеличения угла наклона касательной TC из точки K (расходы на капитал). В краткосрочном периоде образование кривой предложения фирмы происходит за счёт максимизации дохода каждого работника при максимальном значении угла наклона касательной TC к функции TR (совокупной выручки). Ранее мы уже выяснили ранее, что повышение цены приводит к снижению объемов выпуска, так как снижается доход на каждого работника, а снижение цены, наоборот, приводит не только к росту объемов выпуска, но одновременно и к росту доходов каждого работника. Поэтому кривая предложения самоуправляющейся фирмы имеет отрицательный наклон (рис. 1.5)  Рис.1.5. Предложение самоуправляющейся фирмы (Источник: Hse.ru) Здесь мы видим, что предложение самоуправляющейся фирмы отличается от классической функции возрастающего предложения при росте цены на продукт. А как мы знаем: стабильное равновесие на рынке достигается в том случае, если при повышении цены падает спрос и увеличивается предложение. А в модели «самоуправляющейся» фирмы это условие не соблюдается, поэтому большое количество таких фирм на рынке привело бы к нарушению стабильности в экономике, развалу рынков и кризису. В связи с этим, «самоуправляющаяся» фирма ограничивается небольшими секторами и нишами. 1.7 Бихевиористская концепция Существует теория, согласно которой ни собственник, ни управляющие, ни работники, ни акционеры и другие, ничего не максимизируют. Если при максимизации достигаются цели и ставятся еще большие цели, то по бихевиористской теории фирма ставит цели, достигает их и довольствуется достигнутым. Если поставленные цели не были закрыты, то возможно 2 варианта дальнейших действий: 1) управляющий может сослаться на то, что ситуация на рынке не позволила достигнуть поставленных целей, но работа фирмы, в целом, была нормальной. Другими словами, менеджеры снижают планку показателей, которых нужно было достичь фирме ранее. Этот метод сработает, если акционеры или собственники и так довольны уровнем прибыли. Если же прибыль упала или акционеры/собственники недовольны ею, то управляющим придётся принимать корректирующие меры, но, чтобы прийти только к изначально поставленным целям, не более. Тем не менее, многие фирмы реализовывают задачи или цели в следующих областях:

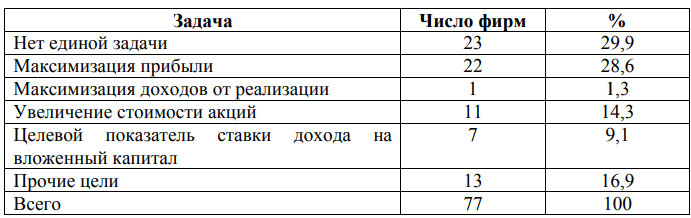

В рамках единой организации, каждая отдельная группа работников имеет свои приоритеты в достижении поставленных целей. Для успеха, управляющие должны идти на компромиссы и поступаться одними целями в интересах достижения других. Однако одностороннее решение только производственных задач, может вызвать противоречие с целями в других областях. Поэтому, весомый вклад в постановке задач и целей вносят именно группы, которые сформировываются внутри компании. Отсюда можно сделать вывод: современные компании ставят не одну единую цель, а работают над достижением сразу нескольких целей в разных областях. Это подтверждают результаты исследования, проведенное среди ведущих Шотландских компаний. (табл. 1.1)  (Источник: Hse.ru) |