Амортизационная политика предприятия и ее влияние на финансовые показатели на примере ПАО «Газ-пром нефть. Амортизационная политика предприятия и ее влияние на финансовые показатели на примере пао Газпром нефть

Скачать 1.46 Mb. Скачать 1.46 Mb.

|

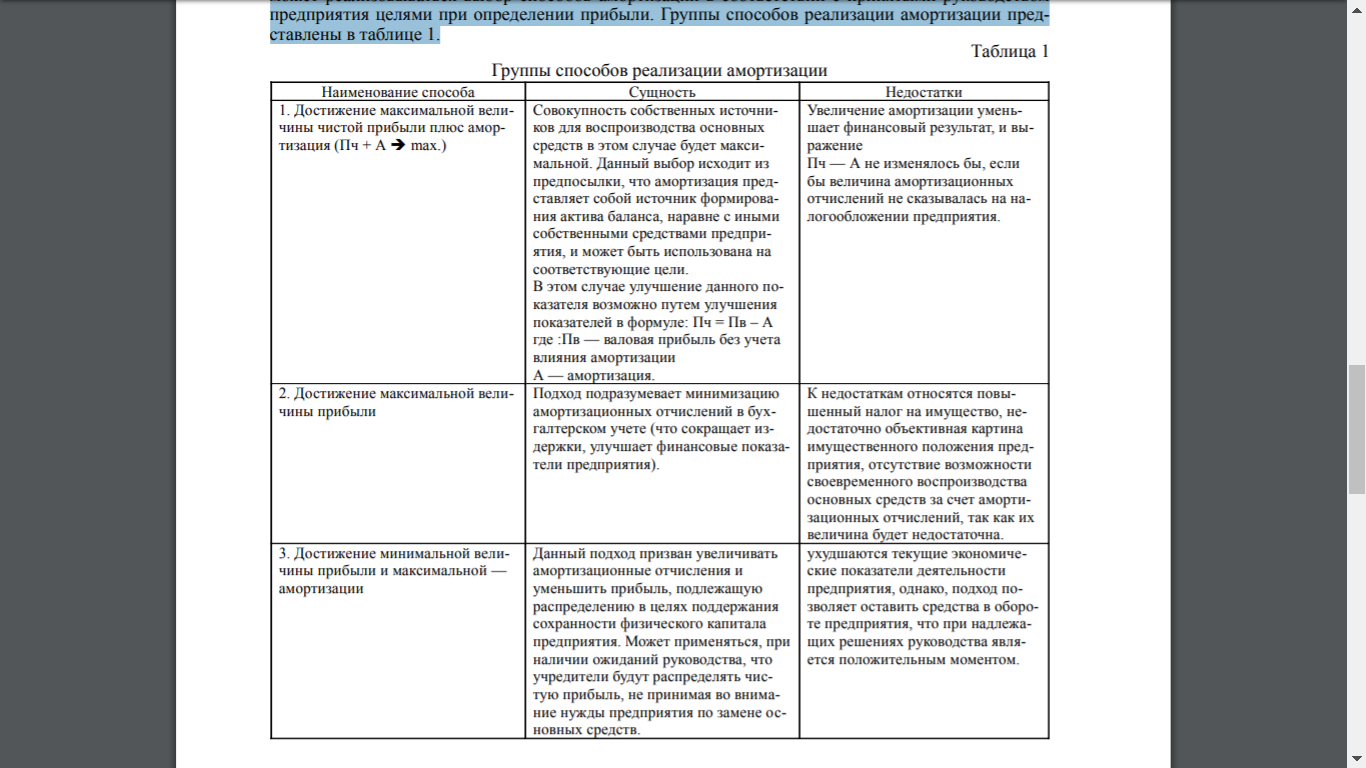

1.3 Влияние амортизационной политики на финансовые результаты организацииВысокий уровень финансовых результатов позволит предприятию повысить уровень ликвидности, платежеспособности и эффективности деятельности, что необходимо при функционировании не только за счет собственных средств, но и за счет привлечения дополнительного финансирования, например, кредитов лизинга [11]. Использование в амортизационной политике ликвидационной стоимости имеет не только положительные последствия. Одновременно получаем увеличение налоговых выплат, а значит, отток финансовых средств, которые предприятие могло бы использовать для воспроизводственных процессов [2, 6]. Аналогичные последствия влечет за собой снижение величины накоплений в амортизационном фонде, меньший их уровень не позволит предприятию своевременно осуществить техническое перевооружение, повысить технологический уровень производства, увеличить заработную плату работникам [18]. Если ликвидационная стоимость при амортизационном списании приравнивается к нулю, величина амортизационных отчислений за год увеличивается, растут средства, которые аккумулируются в амортизационном фонде, при этом, снижается величина прибыли (при прежнем уровне цены) и уменьшаются налоговые выплаты. Предприятие имеет больше возможностей для интенсивного и экстенсивного развития. Еще один момент, величина амортизационной ликвидационной стоимости определяется в начале списания, то есть в первый год эксплуатации объекта (это расчетная ликвидационная стоимость). При этом, фактическая ее величина (точное значение) может быть получена только в конце данного процесса (по стоимости лома, отдельных комплектующих и т.д.). Для большинства объектов внеоборотных активов период списания длится 5-7 лет. С достаточной степень точности определить настолько заранее величину ликвидационной стоимости трудно. Если фактическая ликвидационная стоимость превышает предварительно рассчитанную (более чем на 10%), то разность между фактической и расчетной ликвидационной стоимостью за вычетом расходов на реализацию включается в налогооблагаемую базу по налогу на прибыль организаций [1, 16, 22]. Расходы на реализацию списанных объектов основных фондов могут включать ремонт, предпродажную подготовку и т.д. Срок полезного использования, определяющий, когда будет списываться амортизация, тоже является значительным фактором в процессе формирования амортизационной политики. В пределах представленных сроков организация имеет право сама делать выбор по поводу определенного интервала времени, при этом не обязательно уточнять, какими причинами обусловлен выбор принятого значения. Данный интервал может быть от 3 до 10, и даже более лет, разница в значениях представленного интервала велика, соответственно верный выбор срока полезного использования значительно способен повлиять на продуктивность деятельности организации. Длительность списания располагается в знаменателе формулы, применяемой для расчета величины амортизационных отчислений за год. Таким образом, если будет сделать выбор в сторону увеличения срока полезного использования, то себестоимость продукции, которую производит предприятия будет ниже, а также будет уменьшаться значение денежных средств, которые накапливаются в амортизационном фонде и соответственно возрастет прибыль. Иными словами, грамотно выбирая увеличение или уменьшение срока полезного использования предприятию можно добиться лучших финансовых результатов. Также одним из ключевых значений при формировании амортизационной политики является подбор метода, по которому будет списываться амортизация. Как известно, на практике применятся линейный и нелинейные методы. При линейном методе полная стоимость имущества, которое амортизируется, списывается равнозначными долями на протяжении всего срока его полезного использования, при нелинейном методе, за каждый последующий год от всей суммы возможно различное списание долей. Линейный Сп х Н / 100%, где: Сп – стоимость при постановке на учет, Н–норма. Уменьшаемого остатка Со х Н х К /100%, где: Со – остаточная стоимость, Н – норма, К – коэффициент ускорения. Кумулятивный Сп х Чо / Чи, где: Сп – стоимость при постановке, Чо – число лет до конца использования, Чи – число лет эксплуатации. Производственный Оф х Сп / Оп, где: Сп – стоимость при постановке, Оф – выпуск по факту, Оп – выпуск по плану. При подборе данных методов амортизации нужно руководствоваться этапом жизненного операционного цикла организации [3, 4]. Основную роль играет изучение активной части основных фондов, определяющих степень технического оснащения предприятия. При начальном этапе деятельности предприятия, в том случае, когда основные средства еще не изношены, но также нужно сделать свой товар узнаваемым, допускается применять метод линейной амортизации. Этот метод даст возможность не повышать на начальном этапе деятельности предприятия общее значение величины амортизационных отчислений, а также направить денежные средства на нужды предприятия. На этапе зрелости организации, в ситуации понижения производственной технологичности, а также при устойчивом состоянии предприятия на рынке (до определенного периода), чтобы приобрести основные фонды, лучше применять метод «суммы чисел лет срока полезного использования». Данное действие окажет положительное влияние в первые годы и позволит сделать существенные накопления в амортизационном фонде, а также провести модернизацию техники организации. Если учитывать воздействие приведённых выше факторов в процессе разработки амортизационной политики организации, то это позволит более продуктивно воздействовать на финансовые результаты предприятия, а также реализовать условия для его дальнейшего развития. Целью анализа влияния бухгалтерской отчетности в целом и амортизации в частности является получение, посредством аналитических процедур и процедур по существу, финансового анализа, оценки деловых решений и обоснование выбора оптимальных решений из возможных альтернативных, в том числе и с помощью внутреннего и внешнего аудита [16]. Финансовый анализ амортизации играет большую роль для получения информации об отклонениях фактических результатов от плановых, поэтому эффективность функционирования предприятия, прежде всего можно получить путем изучения статей отчета о финансовых результатах, в котором сосредоточена информация о доходах и расходах предприятия по основной и прочей деятельности [13, 20]. Другими словами, финансовый анализ амортизации способствует процессу управления, путем проведения оперативного анализа производственных результатов и определяя требующие оптимизации места производства [25]. Этот способ "управления по отклонениям" делает возможным менеджерам постепенно уходить от тотального контроля в отношении тех производственных операций, которые осуществляются в соответствии с планами. Также вышеупомянутый способ делает возможным получать руководству организации необходимую информацию о срывах в достижении запланированных показателей. Перед менеджерами организации стоят определенные задачи, которые они должны выполнить за отчетный период. Бухгалтерские отчеты об исполнении сметы представляют менеджеру важную информацию, из которой он может сделать выводы о том, насколько удачно он осуществляет руководство и какие вопросы требуют детального рассмотрения при помощи метода управления по отклонениям. Амортизационную политику предприятия можно рассматривать с разных точек зрения. В терминах учета, амортизационная политика – это часть учетной политики предприятия, отражающая принятие предприятием одного из нескольких разрешенных вариантов в отношении конкретного средства производства или извлечения прибыли, подвергающегося износу или морально устаревающего, для их компенсации. "Выбор сделан для того, чтобы сформировать наиболее эффективные источники финансирования (воспроизводство) основных средств, контролируют их обновление, способствуют поддержанию объема и эффективность инвестиций. Принятая обществом амортизационная политика является существенной, это влияет на финансовые показатели компании." Участие основных средств в деятельности предприятия, их износ влияет на результаты этой деятельности. Накопленная амортизация по ряду счетов связана со снижением финансового результата. В связи с этим, выбор метода амортизации влияет на величину финансового результата (тем сильнее, чем высока доля амортизации в общих затратах и расходах). В свою очередь, годовая сумма амортизации влияет на вычеты, и в целом влияет выбранный метод амортизации. Применение любого метода амортизации требует оправдания. Выбранные методы амортизации в соответствии с группой должны: - способствовать реализации экономической и научно-технической стратегии предприятия; - минимизировать до минимума налогооблагаемую базу по налогу на прибыль, налогу на имущество предприятий; - просты; - стоимость бухгалтерского учета минимальна. В связи с широким применением компьютерных технологий и специализированного программного обеспечения - продукты, себестоимость учета которых в настоящее время снижена, а также их аналитичность и детальность роста. Поэтому определение метода амортизации прекращается если не играет значительную роль - основным фактором выбора методов амортизации является экономическая стратегия предприятия. В рамках этой стратегии выбор методов амортизации может осуществляться в соответствии с принятыми методическими указаниями цели предприятия в определении прибыли. Представлены группы методов реализации амортизации - см. таблицу 1. Таблица 1 – Группы способов реализации амортизации  Применение подхода 2 практикуется для создания благоприятной картины деятельности компании для внешних пользователей (высокая прибыль, большой запас имущества и собственного средства.") Подход характеризуется использованием всех имеющихся возможностей для снижения суммы амортизации: увеличение срока полезного использования основных средств, коэффициенты. Желательно достичь максимальной прибыли в рамках амортизационной политики, важнее только если вам нужно использовать прибыль для замены основных средств. Иначе на момент необходимой замены, с учетом недостаточности начисленной амортизации, подлежит распределению оборотный капитал и невозможно будет получить прибыль, произвести замену из-за неначисленной амортизации, что грозит крахом и банкротством. Подход 3 направлен на увеличение амортизации и снижение прибыли, подлежащей выплате, где важнее распределение в целях обеспечения сохранности физического капитала предприятия, это применимо, если руководство ожидает, что учредители будут участвовать в распределении чистой прибыли – обычно без учета потребности предприятия в замене основных средств. С помощью этого руководство устанавливает минимальные сроки использования основных средств, малые коэффициенты, способ суммирования количества лет для увеличения суммы амортизации. Традиционно при определении целевого показателя амортизации учитывается только одна модель номер 1, потому что в целом для стратегии компании важно быть научно обоснованной, чтобы амортизационная политика приводила к максимизации чистой прибыли плюс амортизация распределения. Однако эта модель отражает только интересы предприятия с разумной политикой где достаточно грамотны как учредители, так и менеджмент. Это не отражает полной картины, так как на малых и средних предприятиях, к которым по большей части относятся коммерческие предприятия, весьма нередко возникает определенное противоречие между интересами учредителей и руководством предприятия. Учредители стремятся получить прибыль и дивиденды, а руководство - больше средств в оборот. Если есть опасения, что доля прибыли, необходимой для воспроизводства крайне мала, не будут выделены достаточные средства, должна быть применена модель 3. Применение этих принципов позволит выбрать наиболее подходящие методы амортизации распределения. Основанный на приоритете поддержания производственной мощности и производственной мощности предприятия. Результатом выбора эффективной амортизационной политики является, в данном случае, процессы обновления основных средств, направленные на повышение производительности труда, увеличение долговременной прибыли, выход на новые рынки, снижение себестоимости, максимизация прибыли. Выбор методов расчета амортизации группы основных средств зависит от степени их соответствия указанным целям финансовых результатов и подготовка финансовой отчетности организации. Кроме цели максимизации (минимизации) прибыли предприятия, может быть учтен принцип - сравнение доходов и расходов, он широко используется за рубежом. Итак, если доход получен в результате использования ОС, и основные средства остаются неизменными на протяжении всего срока их полезного использования, то используется линейный метод амортизации. Когда заработок больше (меньше) в начале срока полезного использования, используйте один из методов ускоренного (отложенный) начисления амортизации. Многие виды основных средств приносят большие доходы в начале срока полезного использования, это связано с тем, что в первые годы эксплуатации показатели являются самыми высокими, а по окончании срока полезного использования, как правило, увеличивают стоимость ремонта. Поэтому широко используются методы ускоренной амортизации. Если будущая динамика дохода имеет достаточно устойчивую связь с фактической производственной себестоимости в срок полезного использования основного средства, наиболее точного соответствия между доходами и затраты могут быть достигнуты путем применения метода амортизации пропорционально выпуску продукции. В этом случае могут начисляться небольшие суммы амортизации в периоды малого объема производят и увеличивают его в больших объемах. В случаях, когда он не представлен прогнозировать динамику будущих доходов можно с достаточной степенью достоверности, метод амортизации может быть выбран исходя из простоты расчетов, что способствует снижению стоимости и максимизации эффективности бухгалтерского учета. Эффективная амортизационная политика на предприятии приводит к оптимизации амортизации, своевременное накопление средств на воспроизводство основных средств капитал для снижения налоговых платежей. |