Амортизационная политика предприятия и ее влияние на финансовые показатели на примере ПАО «Газ-пром нефть. Амортизационная политика предприятия и ее влияние на финансовые показатели на примере пао Газпром нефть

Скачать 1.46 Mb. Скачать 1.46 Mb.

|

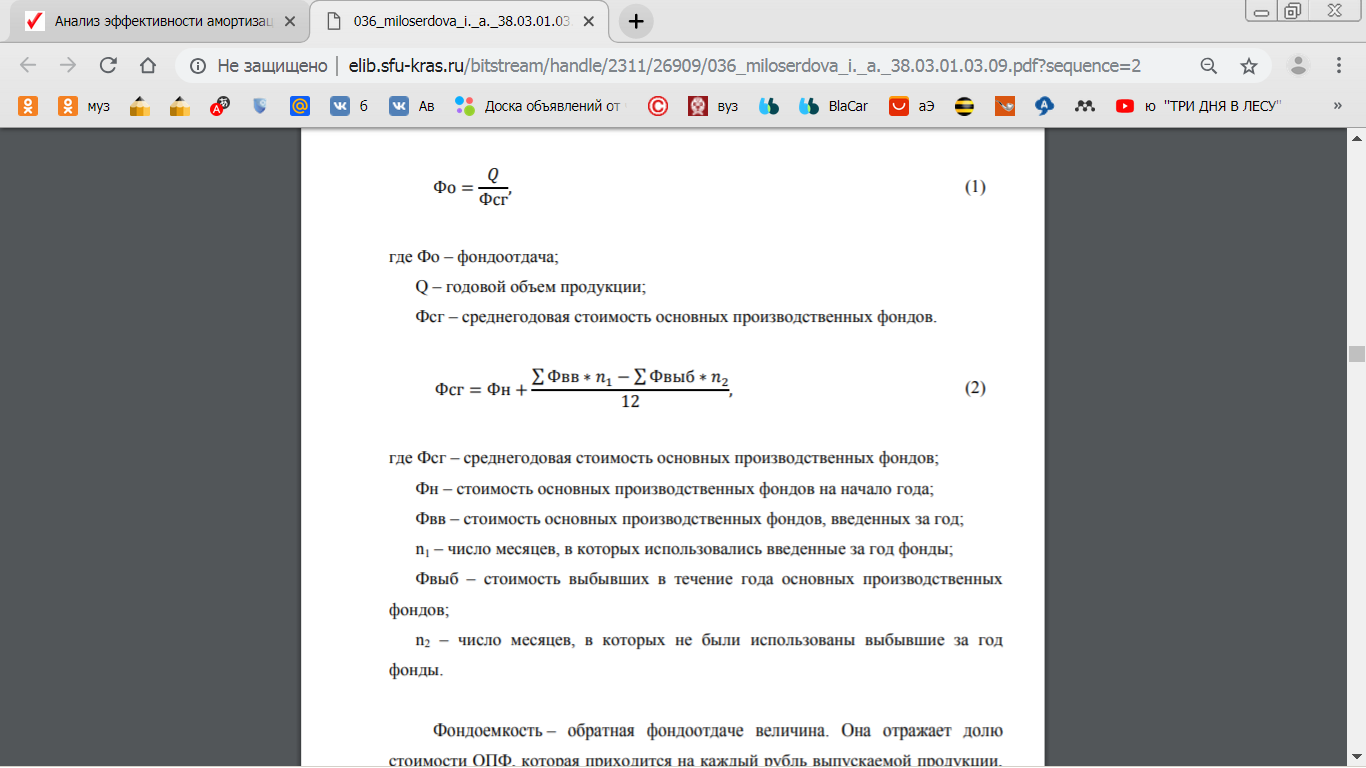

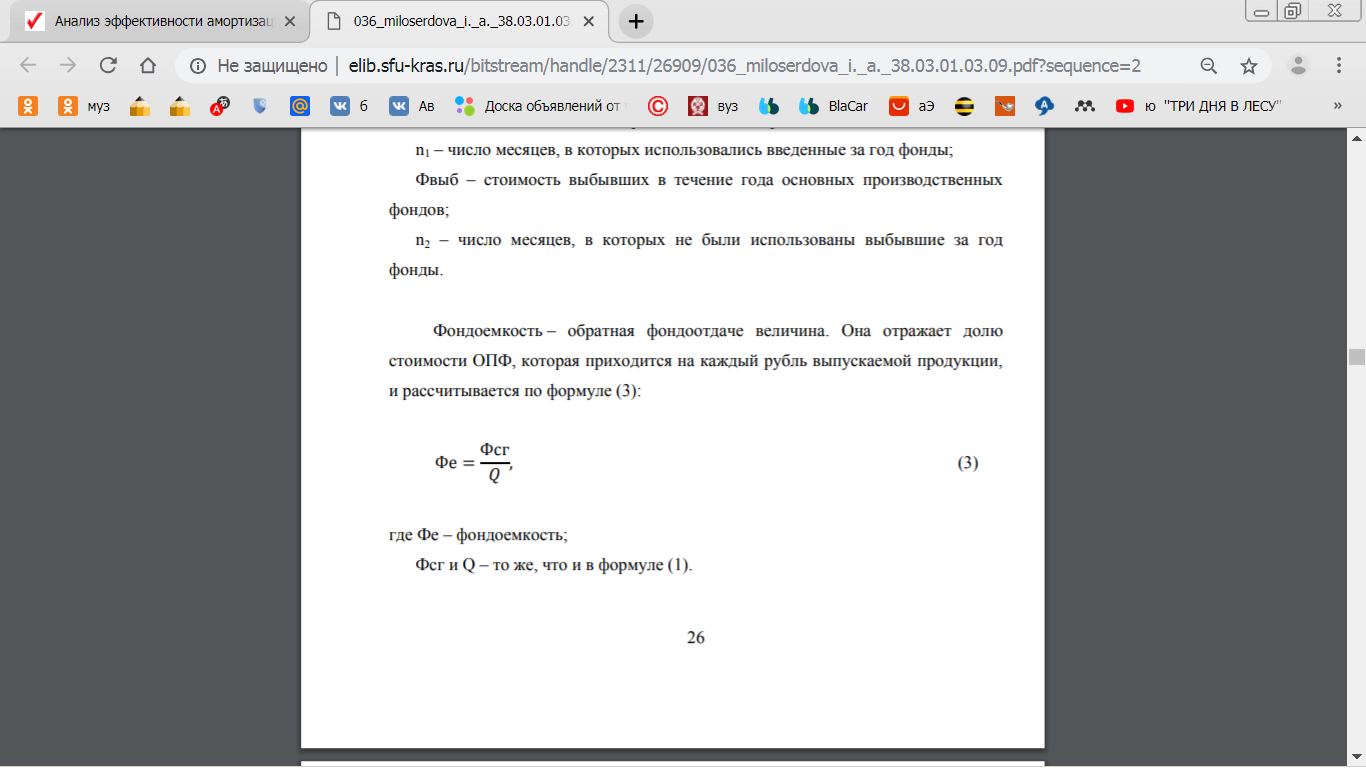

2.2 Состояние и эффективности использования основных средствЭкономические показатели, характеризующие эффективность пользования основными активами, как степень эффективности применения ОПФ определяют стрежневые экономические показатели —фондоотдача, фондоемкость, фондовооруженность. Так, фондоотдача отображает соотношение готовой продукции на рубль ОПФ. Фондоемкость представляет собой величину фондов на каждый рубль готовой продукции. Фондовооружение свидетельствует о степени обеспеченности работающих организации активами. Анализ рассматриваемых экономических показателей направлен на поиск, ликвидацию и предупреждение проблемных ситуаций в отношении рентабельности предприятий. Для проведения калькуляционных операций по этим показателям используется СЦ основных активов. Подсчеты ведутся по разным формулам: Для фондоотдачи: объем выработанной продукции / СЦ основных активов. Для фондоемкости: СЦ основных активов / объем произведенной продукции. Для фондовооружении: СЦ основных активов / среднесписочное число работающих. Динамика этих экономических показателей на протяжении года характеризует сообразность пользования фондов с разных сторон. Так, положительное развитие показателя фондоотдачи, то есть его увеличение, свидетельствует о результативности пользования ОПФ. Малая фондоемкость говорит о достаточной эффективности применения оборудования. Во взаимосвязи оба показателя проявляют себя так – если растет фондоемкость, но снижается фондоотдача, значит, имеет место нерациональное использование средств организацией. Соответственно, следует срочно принимать меры. Для исследований по использованию основных фондов принимается к рассмотрению динамика изменений каждого показателя по отдельности. Так, на несообразность пользования ресурсами указывает и увеличение показателя фондовооруженности при низком росте производительности труда в сравнении с показателем. Поскольку техническое состояние фондов зависит от степени их изношенности, то относительный показатель износа тоже имеет немаловажное значение для характеристики основных производственных фондов. Коэффициент износа высчитывается так: зачисленная сумма износа за время пользования (конец, начало года) / начальная цена ОПФ (начало, конец года). Если при калькуляции окажется, что коэффициент износа в конце года меньше показателя на начало года, значит, состояние активов улучшилось. По итогам трех лет в ПАО «Газпром нефть» наблюдается следующее изменение технико-экономический показателей. Уставный капитал оставался неизменен в течение трех лет и на 31 декабря 2017 года составляет 7586 тысяч рублей. Среднегодовая величина собственного капитала растет, в 2016 г. увеличилась в 1,5 раза по сравнению с 2015 г., это вызвано тем, что увеличивается сумма накопленной прибыли. Среднегодовая стоимость активов в целом увеличилась в 2016 г. по сравнению с 2015г. на 57,89%, а величина оборотных активов ежегодно росла: в 2015 г. на 95,99 % и на 56,73% в 2016г. по сравнению с 2015 г. Среднегодовая стоимость основных средств в 2016 г. по сравнению с 2015г. возросла на 60,25%, это связано с покупкой оборудования. Среднесписочная численность за рассматриваемые годы имеет тенденцию к увеличению, в 2016 г. численность человек увеличилась на 5%. Главным показателем использования основных средств является показатель фондоотдачи. Фондоотдача показывает, сколько выручки приходится на единицу основных фондов. Показатель фондоотдачи в 2016 г. по сравнению с 2015г. составляет 86,87%, это произошло в связи с резким ростом стоимости основных средств при повышении выручки. По результатам проведенного анализа показателей ПАО «Газпром нефть» можно сделать определенные выводы об эффективности деятельности данного предприятия. Не все показатели характеризуют предприятие как экономически эффективное, в частности, необходимо рациональнее использовать основные средства: значения коэффициентов фондоотдачи и прибыль на рубль основных средств снижаются. Финансовый эффект предприятия-отчетность, или совокупность данных, характеризующих различные частей деятельности предприятия, связанных с формированием и использованием его денежных средств и сбережений, выражаются в абсолютных и относительных (нормах, коэффициентах) величинах. Наиболее важные финансовые показатели компании: доход; балансовая, чистая прибыль; уровень рентабельности (активов, текущих активов, продукции, продаж); объем и структура источников формирования и использования оборотных средств, амортизационного фонда; соотношение между потребностью в собственных денежных средствах и их наличием; соотношение между фондом потребления и фондом накопления; состояние расчетов с работниками, поставщиками, покупателями, вышестоящей организацией, бюджетами разных уровней, внебюджетными фондами, банками и лизинговыми компаниями. Абсолютная ликвидность показывает, какая часть текущей задолженности может быть погашена в ближайшее (к моменту составления баланса) время. Нормативное значение - не менее 0,2, в рассматриваемом периоде коэффициент удовлетворяет условиям. Это означает, что предприятие в состоянии быстро рассчитаться с текущими долгами. Рассмотрим показатели финансовой устойчивости предприятия. Коэффициент соотношения собственных и заемных средств, который показывает, какая часть деятельности предприятия финансируется за счет собственных средств. Нормативное значение – не менее 1 – достигается в 2014 и 2015 годах. В 2016г. заемные средства превышали собственные, это означает, что предприятие нельзя было охарактеризовать как финансово устойчивое. Важнейший коэффициент данного раздела – показатель автономии: чем больше доля собственных средств в общем объеме ресурсов предприятия, тем оно более устойчиво. Минимально необходимое значение – не менее 0,5. Достигнуто оно только в 2016 году, т.к. до этого преобладали заемные средства. Коэффициент обеспеченности собственными оборотными средствами показывает наличие ресурсов, необходимых для обеспечения финансовой устойчивости. Нормативное значение – не менее 0,1, показания трех лет соответствуют данному ограничению. Показатели рентабельности указывают, насколько прибыльна деятельность предприятия. Рентабельность активов по прибыли от продаж в 2014 году каждый рубль, вложенный в активы, приносил 0,572 руб. доходов, в 2015 году –0,387 руб., а в 2016г. только 0,312. Показатели невелики, но наличие прибыли положительно характеризует состояние организации. Аналогична ситуация и с другими показателями рентабельности. Вывод: несмотря на то, что не все финансовые показатели соответствуют рекомендуемым нормам, большинство все же находится в удовлетворительном состоянии. Можно предположить, что влияние на неустойчивое состояние ПАО «Газпром нефть» оказывал экономический кризис. По итогам трех лет наблюдается положительная динамика среди показателей финансовой устойчивости, это может означать, что в дальнейшем организация улучшит свое финансовое состояние.  Рисунок 4. - Факторы, учитываемые при формировании амортизационной политики внеоборотных активов Амортизационная политика организации, представляющая собой принятие решений относительно выбора способов начисления амортизационных отчислений по группам основных средств, направлена на формирование в бухгалтерском учете адекватного финансового результата и минимизацию налоговых платежей в бюджет. В российской практике под амортизацией понимается процесс постепенного перенесения стоимости средств труда (по мере их износа, исчерпания полезных эксплуатационных свойств) на себестоимость выпускаемой продукции; а под амортизационными отчислениями — частичные суммы стоимости данных долгосрочных активов, относимые на себестоимость продукции или на финансовый результат [1]. В международной практике, в соответствии с МСФО 16 «Основные средства» амортизация представляет систематическое уменьшение амортизируемой стоимости актива на протяжении срока его полезной службы. Так, американские ученые (Индяз Б., Андерсон К.) считают, что под амортизацией основных средств понимается процедура периодического отнесения их стоимости на затраты. В соответствии с принципами бухгалтерского учета «стоимость производственных мощностей должна постоянно списываться в течение предполагаемого срока их полезного использования путем распределения на отчетные периоды, в течение которых эти мощности будут иметь производительную способность» [2]. Амортизационные отчисления предназначаются для возмещения стоимости основных фондов, накопления средств на их обновление и списываются на себестоимость продукции. Но в отличие от других статей себестоимости (материальные затраты, заработная плата, отчисления и пр.) процесс амортизации не ведет к оттоку финансовых средств, т. е. как затраты амортизационные отчисления возмещаются через выручку. Но при этом они не остаются на предприятии, а накапливаются на отдельном счете. Поскольку непосредственно для замены изношенного оборудования эти средства понадобятся лишь через довольно длительное время и накапливать их специально нецелесообразно, они (как и прибыль) могут служить источником финансирования развития предприятия. Поэтому на Западе амортизация заключается в маржинальном доходе. Использование этого внутреннего источника финансирования приводит к высвобождению средств, изменению структуры активов предприятия и позволяет приобретать новое оборудование без привлечения капитала извне. Поэтому передовые предприятия в условиях устойчивого роста спроса на свои товары или услуги, наращивая производственные мощности, увеличивая объем реализации и прибыль, могут позволить себе заменять оборудование, не дожидаясь его нормативного и тем более физического износа. Прогрессивные оборудование и технология, в свою очередь, обеспечивают необходимое качество продукции, позволяют снизить затраты на ее изготовление и тем самым дают преимущества перед конкурентами в выборе маркетинговой стратегии, в ценообразовании [3]. В источниках финансирования воспроизводства основных фондов предприятий важное место принадлежит амортизации. Для управления величиной амортизации разрабатываются отдельные методы государственного регулирования, составляющие амортизационную политику. Рассматривая учет амортизации по объектам основных средств в России, необходимо отметить тот факт, что распределение амортизационных отчислений, относимых на себестоимость продукции, благодаря которому в основном формировался фонд основных средств на предприятии, шло не в пользу хозяйствующего субъекта. Данная ситуация произошла вследствие того, что формирование амортизационного фонда, т. е. накопление денежных средств, предназначенных для воспроизводства, воссоздания изношенных основных средств, происходило очень медленно. Это не позволяло предприятиям вовремя, тх. при изменении конъюнктуры рынка, где главными составляющими были потребители продукции, конкуренты, цены на данную продукцию, обновлять основные средства на предприятии, так как было недостаточно времени чтобы их самортизировать вследствие низких амортизационных ставок и большого срока полезного использования. На формирование амортизационного фонда оказывает влияние амортизационная политика предприятия, которая представляет собой механизм списания стоимости основных средств посредством способов начисления амортизации и норм амортизационных отчислений. В целях налогообложения организация может применять один из двух способов амортизации основных средств — линейный или нелинейный. Это установлено п. 1 ст. 259 Налогового кодекса РФ. Причем необязательно использовать один и тот же метод для всех основных средств. По одним объектам можно начислять амортизацию линейным методом, а по другим — нелинейным. Это разрешают Методические рекомендации по применению гл. 25 Налогового кодекса РФ, утвержденные Приказом МНС России от 26.02.2002 г. № БГ-3-02/98. Чтобы оценить уровень использования ОПФ, используется система показателей, состоящая из трех групп: обобщающие показатели использования основных фондов, показатели их движения и технического состояния, а также показатели использования оборудования: а) К первой группе показателей относятся фондоотдача, фондоемкость, фондовооруженность и техническая вооруженность труда, а также рентабельность. Фондоотдача отражает выпуск продукции, которая приходится на один рубль среднегодовой стоимости ОПФ, и рассчитывается по формуле (1). Расчет среднегодовой стоимости основных производственных фондов представлен в формуле (2). С помощью фондоотдачи можно оценить общую отдачу от использования каждого затраченного на ОПФ рубля, т.е. эффективность их использования на предприятии. Чем выше значение данного показателя, тем более эффективно используются основные фонды, что говорит о том, что с каждого рубля основных производственных фондов организация получает больше продукции, т.е. на каждый рубль полученной прибыли организация затратила меньше ОПФ.   Следующая группа показателей – показатели движения основных фондов и их технического состояния. К ним относятся коэффициенты обновления и выбытия, ликвидации, прироста и замены, коэффициенты годности и износа. Коэффициент обновления (Коб) представлен в формуле (7) и отражает степень технического совершенствования основных фондов за определенный период. Он дает возможность обобщенно оценить стоимостной прирост ОПФ за необходимый период и показывает долю новых основных фондов в имеющихся на конец периода. Повышение коэффициента обновления основных фондов, а, значит, и активной части ОПФ означает увеличение в общем техническом парке новых и, как правило, более эффективных объектов, что обуславливает возможности для увеличения выпуска новой продукции, повышения ее конкурентоспособности за счет увеличения качества. То есть чем выше коэффициент обновления, тем выше технический потенциал предприятия. |