Амортизационная политика предприятия и ее влияние на финансовые показатели на примере ПАО «Газ-пром нефть. Амортизационная политика предприятия и ее влияние на финансовые показатели на примере пао Газпром нефть

Скачать 1.46 Mb. Скачать 1.46 Mb.

|

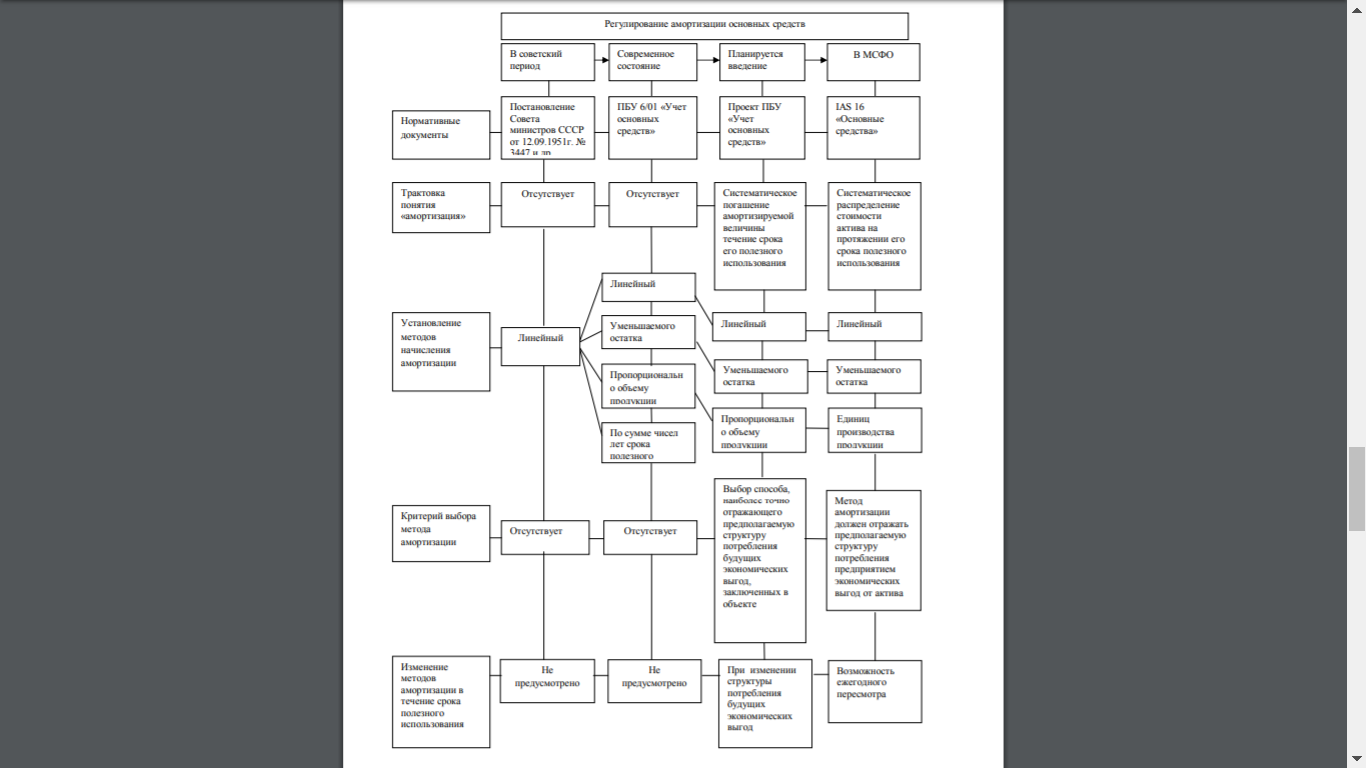

1.2 Амортизационные отчисления как источник финансирования обновления основных фондовОборудование относят в состав основных средств производится для объектов, имеющих срок эксплуатации более года. Стоимость объектов краткосрочного или однократного использования учитываются в составе расходов одномоментно, при передаче оборудования в производство. Постановка оборудования краткосрочного использования на учет в качестве основного средства не производится. Списание стоимости оборудования производится из годовой нормы отчислений, т.е. в составе расходов ежемесячно принимается сумма, равная 1/12 годовой ставки отчислений. Определение нормы зависит от срока полезного использования, в течение которого оборудование требуется обновить для осуществления оптимальной деятельности и получения прибыли. Срок службы определяется по экономическим причинам есть четкие документы предприятия изготовителя оборудования, экономические расчеты, бизнес-план. В налоговом учете время операций устанавливается в соответствии с Классификатором. Законодательный акт содержит перечень групп основных средств. От классификатора данных от вопроса для того чтобы определить которое оборудование к каким группам относится согласно избежания расхождений в определении данных в бухгалтерском учете и налогообложении, данные классификатора относятся к обоим типам применения. В процессе эксплуатации ОС может произойти изменение стоимости основного средства при осуществлении модернизации или переоценки. В дальнейшем учете модернизируемого объекта: Может измениться срок эксплуатации. Новый срок устанавливается после ввода объекта после модернизации в эксплуатацию. Норма отчислений пересчитывается с учетом изменившегося периода; Увеличение периода производится в пределах установленной группы; Срок эксплуатации не изменился. Начисление амортизации осуществляется в пределах прежнего срока. Организация вправе самостоятельно определить необходимость увеличения срока эксплуатации. К модернизируемым объектам предприятия могут применить премию. Законодательством установлены ситуации, при которых отчисления или изменение суммы не учитываются при налогообложении: Переоценка или уценка Изменение стоимости в большую или меньшую стороны Разница, полученная при проведении операции, не учитывается в составе расходов или доходов предприятия (п. 1. ст. 257 НК РФ) Безвозмездно полученное имущество При постановке на учет объекта определяется отсутствие выгоды у передаваемой стороны. Не признается безвозмездно полученным имуществом средства, полученные от акционеров или учредителей. Амортизация объекта для целей БУ начисляется в общем порядке, отчисления в налогообложении не участвуют. Основание: Отсутствие затрат у предприятия, учитываемых частями в составе расходов в течение эксплуатации Консервация. Осуществляется по решению руководителя и по производственным основаниям При консервации свыше 3 месяцев начисление приостанавливается (ст. 322 НК РФ) Пример перевода ОС на консервацию Предприятие имеет на балансе ОС с остаточной стоимостью на 01.03.2017 в размере 287 300 рублей. Ежемесячные амортизационные отчисления составляют в БУ и НУ 25 700 рублей. Руководство предприятием приняло решение о временном переводе на консервацию объекта с 01.03.2017 по 01.08.2017. В учете организации: По состоянию на 01.03 осуществляется перевод объекта: Дт 01 («ОС на консервации») Кт 01 («ОС в эксплуатации») в сумме 287 300 рублей; По состоянию на 01.08 осуществляется расконсервация объекта: Дт 01(«ОС в эксплуатации») Кт 01(«ОС на консервации») в сумме 287 300 рублей; По состоянию на 31.08 производится начисление амортизации: Дт 20 Кт 02 на сумму 25 700 рублей. После расконсервации порядок отчислений не меняется. Срок списания увеличивается на период проведения ОС на консервации. Учет имущества после окончания договора лизинга Основное средство может быть учтено на балансе у лизингодателя или лизингополучателя. Если по договору предмет учитывался у лизингодателя, по передача его осуществляется по выкупной стоимости. Объект учитывается в составе ОС при превышении стоимости 100 тысяч рублей. В противном случае осуществляется единовременное списание суммы в составе расходов. При учете ОС у лизингополучателя после окончания договора остаток суммы в виде выкупной стоимости списывается в составе расходов. Продолжение начисления амортизации приведет к признанию расходов экономически неоправданными. Амортизация ОС при выбытии при продаже, реорганизации Выбытие имущества осуществляется при продаже на сторону, реорганизации предприятия, списании в связи с утратой свойств. При выбытии имущества в связи с продажей суммы в виде недоначисленной амортизации включаются в состав прочих расходов предприятия. Пример операций при выбытии имущества вследствие продажи Предприятие заключило договор о продаже техники первоначальной стоимостью 138 300 рублей. На момент оформления продажи ОС имеет начисленную линейно амортизацию в размере 25 500 рублей. В учете предприятия: Отражено списание первоначальной стоимости техники: Дт 01/ 9 Кт 01/1 на сумму 138 300 рублей; Произведено списание амортизации: Дт 02 Кт 01/9 на сумму 25 500 рублей; Учтена в расходах остаточная стоимость: Дт 91/2 Кт 01/9 на сумму 112 800 рублей. Амортизация имущества при проведении структурного изменения организации имеет особенности: При проведении реорганизации на предприятии амортизация начисляется в месяце структурного изменения; После передачи ОС начало отчислений осуществляется правопреемником с месяца, следующего за регистрацией реорганизации; При ликвидации предприятия недоначисленная амортизация включается в состав внереализационных расходов при линейном методе начисления; В случае использования ликвидируемой организации нелинейного способа остаток суммы списывается в установленном ранее порядке в составе группы. Нелинейный метод предполагает вывод имущества из эксплуатации и группы без изменения стоимостного баланса. Использование линейного метода оправдано для предприятий с постоянным объемом выпуска и выручки. Нелинейный метод оправдан для организаций с нестабильным объемом продаж или в период получения высокой прибыли. В налогообложении разрешено произвести ускоренную амортизацию путем применения повышающих коэффициентов. Условие или категория ОС, при которой коэффициент – 2: - Использование ОС в условиях агрессивной среды - Техническая документация на объект не должна предполагать использование ОС в сложных условиях Эксплуатация с повышенной сменностью - На предприятии должен быть распорядительный документ о режиме работы техники и ежемесячный приказ об эксплуатации с повышенной сменностью ОС, созданные собственными силами сельхозпроизводителями - Имущество должно принадлежать для эксплуатации комплексов производственного назначения Имущество компаний, имеющих статус резидентов СЭЗ – коэфф. 3: - Применяется для предприятий промышленной или туристической особой экономической зоны Объекты высокой энергетической эффективности - Используется для объектов, утвержденных особым перечнем Правительства Объекты, передаваемые по договору лизинга - Применяется при условии содержания основного средства на балансе Имущество, используемые для научной деятельности - При ведении деятельности НИОКР ОС, эксплуатируемые при добыче сырья - Применяется для добычи углеводородов на морском шельфе Дополнительно ускоренное включение отчислений в расходы достигается применением амортизационной премии к вновь вводимым объектам или после проведения модернизации. Особенности учета амортизации в организациях с разными режимами Предприятия имеют возможность выбрать систему учета в налогообложении. Учет в расходах отчислений определяется в зависимости от выбранного режима: При ОСНО амортизация ежемесячно относится в состав расходов. Затраты уменьшают базу по прибыли; При ЕНВД и УСН с объектом «доходы» суммы отчислений не отражаются на величине единого налога; Для УСН с объектом «доходы минус расходы» и ЕСХН списание амортизационных отчислений осуществляется ускоренным способом в течение 3 лет. В первый год учитывается половина стоимости объекта, во второй – 30%, третий – 20%. Данные в бухучете определяются вне зависимости от выбранной системы налогообложения. Амортизационные отчисления учитываются при налогообложении прибыли. Суммы относятся к расходам, связанными с производством и реализацией. Принадлежность к прямым расходам определяется путем участия объекта в технологическом процессе. Если отнесение к прямым расходам затруднительно, организация должна самостоятельно определить принадлежность к прямым или косвенным и закрепить в учетной политике. Суммы при определении базы для исчисления прибыли учитываются в составе расходов ежемесячно. Величина расходов на капитальные вложения включается в состав затрат в периоде их вложения. Для отражения амортизации счет 02 "Амортизация основных средств" используется при амортизации предназначен для отражения не только погашения стоимости основных средств, но их износ. Исходя из этого, ПБУ 6/97 позволяет организациям использовать четыре метода амортизации для лучшего отражения амортизации основные средства: линейный метод, метод уменьшающегося баланса, метод списания стоимости по сумме числа лет срока полезного использования и метод списания стоимости пропорционально объему продукции (работ). Приостановление амортизации основных средств становится возможно, когда объект является основным средством для восстановления, модернизация и консервация более трех месяцев. Кроме того, амортизация не начисляется по объектам, потребительские свойства которых не меняются со временем, т. е. земельные участки и объекты природопользования. Современный подход к учету амортизации предполагает, что предприятия самостоятельно выбирают метод амортизации и самостоятельно рассчитывают сумму амортизации исходя из ожидаемого срока службы и износа основных средств, которые они должны определить на основе: 1. на ожидаемый срок использования объекта в соответствии с ожидаемой емкость или сила применения; 2. ожидаемого физического износа, который зависит от режима эксплуатация, природные условия и влияние агрессивной среды, системы профилактическое обслуживание; 3. о правовых и иных ограничений по использованию объекта. Современный подход получил дальнейшее развитие с принятием Положения О бухгалтерском учете " учет основных средств» ПБУ 6/01, утвержденное Приказом Министерства финансов Российской Федерации от 30 Март 2001 г. N 26н, что привело к следующим изменениям в бухгалтерском учете. Амортизация основных средств: 1. начисляется в общеустановленном порядке на счет Амортизационного фонда, по объектам жилищного фонда амортизация, учитывающимся в составе доходных вложений в материальные ценности, 2. добавление к объектам, потребительские свойства которых с течением времени не изменяются, музейных предметов и музейных коллекций; 3. возможность пересмотра срока полезного использования по объектам основных средств в случаях улучшения первоначально принятых нормативных показателей функционирования объекта основных средств по результатам проведенной модернизации или реконструкции. [5] Выделение этапов и обобщение эволюции подходов к амортизации в российском бухгалтерском учете в схематичной форме представлено на рисунке 1.  Рис. 1 – Изменение подходов к амортизации в российском бухгалтерском учете Определенное изменение подходов к учету амортизации основных средств наступит с введением в эксплуатацию опубликованного проекта Положения по бухгалтерскому учету «Учет основных средств» в Российской Федерации, который максимально сблизит нормативно-правовое регулирование РФ по отношению к амортизации основных средств к Международным стандартам финансовой отчетности, IAS 16 «Основные средства» [6, 7]. Во-первых, в данном проекте раскрыто содержание экономической сущности понятия амортизации основных средств. Во-вторых, проект ПБУ «Учет основных средств» устанавливает правило, на основе которого предприятия должны выбирать тот ли иной метод амортизации для различных групп основных средств. Это правило соответствует МСФО IAS 16 «Основные средства» и гласит: «Организация выбирает тот способ, который наиболее точно отражает предполагаемую структуру потребления будущих экономических выгод, заключенных в объекте основных средств». Если же ожидаемая структура потребления экономических выгод от актива, предполагает потребление большей части выгод в начале использования такого актива, то необходимо использовать ускоренный метод амортизации. Если же выгоды ожидаются к получению равномерно, то необходимо использовать линейный метод амортизации. Поэтому вполне закономерным является подход к пониманию амортизации, предполагающий не возможность использования единого метода амортизации для всех объектов основных средств в связи с огромным разнообразием объектов основных средств. В-третьих, проект нового ПБУ «Учет основных средств» позволит предприятиям изменять способ начисления амортизации в течение срока полезного использования актива. Это соответствует правилу МСФО «Основные средства», которое гласит: метод амортизации, применяемый в отношении актива, должен пересматриваться как минимум один раз в конце отчетного года и, в случае значительного изменения в предполагаемой структуре потребления будущих экономических выгод, заключенных в активе, метод должен быть изменен с целью отражения такого изменения структуры. Кроме того, количество методов сократиться до трех, как в IAS 16, что также сблизит национальные стандарты с международными стандартами. Согласно пункту 62 IAS 16 «Основные средства» предприятия могут использовать четыре способа амортизации: линейный метод, метод уменьшаемого остатка, по сумме лет использования и метод пропорциональности единиц производства продукции [8, 9].  Рисунок 2. Налогообложение по методу амортизации. А оборудование, имеющее стоимость меньше 40 тысяч рублей, можно считать частью МПЗ со списанием на момент передачи товара в производство, длительное время малоценные и быстроизнашиваемые предметы учитывались на счете 13. Но сейчас он отсутствует, хотя сами МБП никуда не пропали. Этот материальный ресурс по всем критериям следовало бы отнести к основных средствам, но его стоимость слишком мала, чтобы числиться на соответствующем ОС счете (01). Поэтому, хотя термин МБП не используется в профессиональном бухгалтерском языке, малоценка присутствует. К ней относят текущие активы, для которых: стоимость – за одну единицу не больше, чем 40 тыс. руб.; время эксплуатации – до года или двух; не предусматривается последующая перепродажа. Для них также характерно: применение в изготовлении товаров непосредственно или с целью управления производственным процессом; способствование в получении дохода. Малоценное имущество зачисляется в текущие активы, а их стоимость списывается на издержки: полностью, при условии, что срок эксплуатации составляет год; по частям, когда тот – 2 года. Хотя МБП и списываются, но продолжают отражаться в бухучете (в налоговом нет) в составе МПЗ. А на предприятии за их движением должен осуществляться постоянный контроль, чтобы обеспечить сохранность. Именно для сохранности физической малоценка даже с нулевой стоимостью учитывается в документации. И это происходит до наступления времени ее полного износа. В учетной политике следует закрепить максимальную стоимость малоценки. |