|

|

Финансовый анализ Детский мир. Анализ Бухгалтерского Баланса Организации пао Детский мир

Анализ Бухгалтерского Баланса Организации ПАО «Детский мир»

Размещение имущества

|

На начало периода (2019)

|

На конец периода (2020)

|

Изменение за период (+ ; -)

|

Выводы

|

Тыс. руб.

|

В % к итогу

|

Тыс. руб.

|

В % к итогу

|

Тыс. руб.

|

В % к началу периода

|

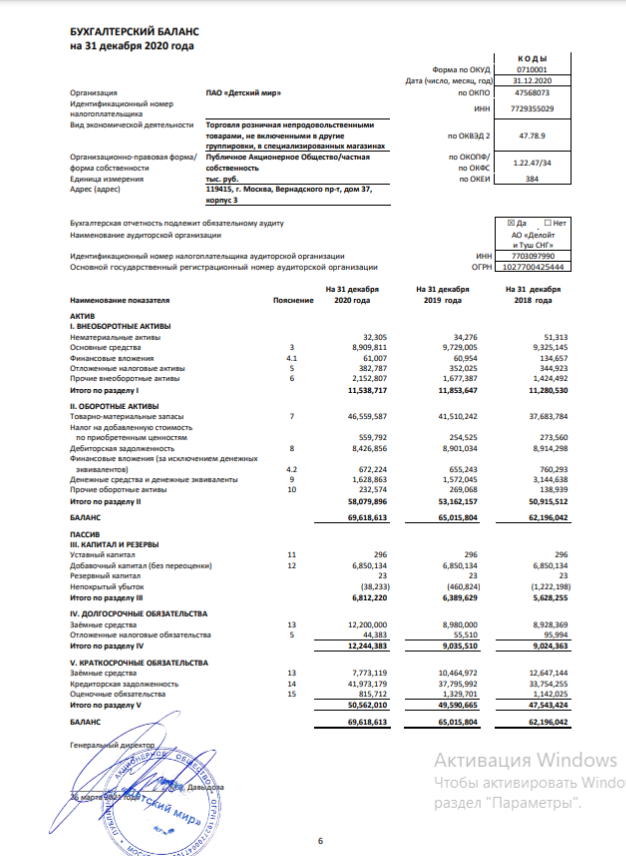

Внеоборотные активы, всего, в том числе:

|

11 853 647

|

18,23

|

11 538 717

|

16,57

|

-314 930

|

-2,66

|

Внеоборотные активы уменьшились вследствие стремительного снижения (по сравнению с другими пунктами) основных средств, основу которых составило начисление амортизации по действующим основным средствам. Это произошло вследствие перехода к онлайн-технологиям (приложение), что свидетельствует об увеличении инвестиционной деятельности компании.

|

Нематериальные активы

|

34 276

|

0,05

|

32 305

|

0,05

|

- 1 971

|

-5,75

|

Нематериальные активы уменьшились за счет начисленной амортизации.

|

Основные средства

|

9 729 005

|

14,96

|

8 909 811

|

12,8

|

-819 194

|

-8,42

|

Уменьшение статьи «основные средства» произошло за счет начисления амортизации по действующим основным средствам.

|

Финансовые вложения

|

60 954

|

0,09

|

61 007

|

0,09

|

53

|

0,09

|

Увеличение финансовых вложений произошло за счет увеличения числа вкладов в уставные капиталы других организаций,что свидетельствует об активной инвестиционной деятельности организации.

|

Отложенные налоговые активы

|

352 025

|

0,54

|

382 787

|

0,55

|

30 762

|

8,74

|

Произошло незначительное увеличение отложенных налоговых активов, приводящих к уменьшению налога на

прибыль, следующем периодах. Движение активов инвестиционной организации, т.к. именно этот вид деятельности связан с поступлением и выбытием внеоборотных активов.

подлежащего (следующих)

уплате в отчётных

отложенных следует

налоговых отнести к деятельности.

|

Прочие внеоборотные активы

|

1 677 387

|

2,58

|

2 152 807

|

3,09

|

475 420

|

28,34

|

Увеличение прочих внеоборотных активов было вызвано увеличением числа авансов по строительству.

|

Оборотные активы всего, в том числе:

|

53 162 157

|

81,77

|

58 079 896

|

83,43

|

4 917 739

|

9,25

|

Увеличение оборотных активов в балансе компании говорит о росте объемов производства, что, несомненно, рассматривается как положительный фактор.

|

Товарно-материальные запасы

|

41 510 242

|

63,85

|

46 559 587

|

66,88

|

5 049 345

|

12,16

|

Увеличение товарно-материальных запасов произошло за счет закупки материалов и сырья, товаров, что может говорить о расширении масштабов производства.

|

НДС по приобретенным ценностям

|

254 525

|

0,39

|

559 792

|

0,80

|

305 267

|

119,94

|

Статья значительно увеличилась по сравнению с 2019 г., что говорит о высокой вероятность того, что у компании существуют какие-то причины на уменьшение налоговых платежей. Этими причинами могут быть: неудовлетворительная организация документооборота в компании, низкое качество налогового учета, закупка товара (продукции) по завышенным ценам или у неблагонадежных поставщиков. Налоговые риски такой компании следует считать высокими.

|

Дебиторская задолженность

|

8 901 034

|

13,69

|

8 426 856

|

12,1

|

-474 178

|

-5,33

|

Уменьшение доли дебиторской задолженности свидетельствует о том, что компания осуществляла активную работу по взысканию задолженности, что заслуживает хорошей оценки.

|

Финансовые вложения (за исключением денежных эквивалентов)

|

655 243

|

1,007

|

672 224

|

0,96

|

16 981

|

2,59

|

Увеличение финансовых вложений (за исключением денежных эквивалентов) произошло за счёт увеличения займов и депозитов компании, размещенных на депозитных счетах различных банков.

|

Денежные средства и денежные эквиваленты

|

1 572 045

|

2,42

|

1 628 863

|

2,34

|

56 818

|

3,61

|

Увеличение денежных средств и эквивалентов произошло из-за увеличения денежных средств в кассе и на банковских счетах. Это говорит о положительном положении компании и повышении ликвидности капитала.

|

Прочие оборотные активы

|

269 068

|

0,41

|

232 574

|

0,33

|

-36 494

|

-13,56

|

Уменьшение данного показателя произошло за счет возмещения ндс с авансов.

|

БАЛАНС

|

65 015 804

|

100

|

69 618 613

|

100

|

4 602 809

|

7,08

|

За отчётный период произошло увеличение валюты баланса, на что в основном повлияло: значительное увеличение оборотных активов. Это достаточно позитивный фактор, увеличивающий инвестиционную привлекательность компании;значительное увеличение краткосрочных обязательств, что говорит о возникновении дополнительных обязательств перед кредиторами или о расширении списка кредиторов (рост может свидетельствовать об ухудшении финансовой ситуации внутри компании)

|

Капитал и резервы всего, в том числе:

|

6 389 629

|

9,83

|

6 812 220

|

9,78

|

422 591

|

6,61

|

Увеличение показателя капитала и резервов было вызвано ростом нераспределённой прибыли.

|

Уставный капитал

|

296

|

0,0005

|

296

|

0,0004

|

0

|

0

|

Изменений не произошло за отчётный период.

|

Добавочный капитал (без переоценки)

|

6 850 134

|

10,54

|

6 850 134

|

9,84

|

0

|

0

|

Изменений не произошло за отчётный период.

|

Резервный капитал

|

23

|

0,00004

|

23

|

0,00003

|

0

|

0

|

Изменений не произошло за отчётный период.

|

Нераспределенная прибыль (непокрытый убыток)

|

(460 824)

|

0,71

|

(38 233)

|

0,05

|

422 591

|

91,7

|

Показатель нераспределенной прибыли увеличился (за счёт увеличения чистой прибыли, что свидетельствует о росте собственного капитала компании и эффективной деятельности предприятия.

|

Долгосрочные обязательства всего, в том числе:

|

9 035 510

|

13,9

|

12 244 383

|

17,59

|

3 208 873

|

35,51

|

Увеличение долгосрочных обязательств было вызвано, в основном, увеличением объёма заёмных средств, что может говорить о том, что у компании не достаточно собственных средств для своей деятельности, поэтому ей приходится привлекать дополнительные источники.

|

Заёмные средства

|

8 980 000

|

13,81

|

12 200 000

|

17,52

|

3 220 000

|

35,86

|

Заёмные средства увеличились за счёт увеличения задолженности по кредитам банков.

|

Отложенные налоговые обязательства

|

55 510

|

0,08

|

44 383

|

0,06

|

-11 127

|

-20,04

|

Отложенные налоговые обязательства – суммы налогов на прибыль, подлежащие возмещению в будущих периодах. Их уменьшение свидетельствует об увеличении налога на прибыль, подлежащего уплате в бюджет в следующем за отчетный период. Отложенное налоговое обязательство уменьшает условный расход по налогу на прибыль в отчетном периоде. Движение отложенных налоговых обязательств следует отнести к финансовой деятельности организации, поскольку эта деятельность связана с изменением величины и состава капитала организации, включая заемный.

|

Краткосрочные обязательства всего, в том числе:

|

49 590 665

|

76,27

|

50 562 010

|

72,63

|

971 345

|

1,96

|

Краткосрочные обязательства увеличились за счёт увеличения кредиторской задолженности. Это говорит о возникновении дополнительных обязательств перед кредиторами или о расширении списка кредиторов. Также рост кредиторской задолженности свидетельствует об ухудшении финансовой ситуации внутри компании.

|

Заёмные средства

|

10 464 972

|

16,1

|

7 773 119

|

11,17

|

-2 691 853

|

-25,72

|

Значительное сокращение данного показателя было вызвано сокращением суммы облигаций, процентов по кредитам и займам, а также выплатой нескольких кредитов.

|

Кредиторская задолженность

|

37 795 992

|

58,13

|

41 973 179

|

60,29

|

4 177 187

|

11,05

|

Увеличение кредиторской задолженности было незначительным. Изменение данного показателя произошло вследствие роста задолженности по товарам и инвестициям перед контрагентами, что может свидетельствовать как о задержке платежей, то есть о нарушении компанией своих обязательств по платежам, так и о наличии договоренностей на увеличение сроков отсрочки в результате сохранения объемов закупок, оплаты в срок, наличии хороших взаимоотношений.

|

Оценочные обязательства

|

1 329 701

|

2,05

|

815 712

|

1,17

|

-513 989

|

-38,65

|

Незначительное уменьшение данного показателя вызвано уменьшением резервов по выплате отпускных работникам компании, а также выплат премий.

|

БАЛАНС

|

65 015 804

|

100

|

69 618 613

|

100

|

4 602 809

|

7,08

|

За отчётный период произошло увеличение валюты баланса, на что в основном повлияло: значительное увеличение оборотных активов. Это достаточно позитивный фактор, увеличивающий инвестиционную привлекательность компании;значительное увеличение краткосрочных обязательств, что говорит о возникновении дополнительных обязательств перед кредиторами или о расширении списка кредиторов (рост может свидетельствовать об ухудшении финансовой ситуации внутри компании)

| |

|

|

Скачать 0.65 Mb.

Скачать 0.65 Mb.