Анализ ценообразования

Скачать 69.15 Kb. Скачать 69.15 Kb.

|

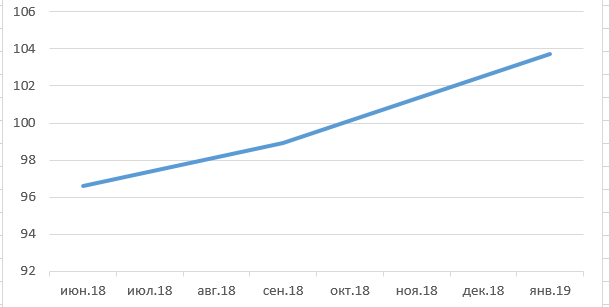

III. РАСЧЕТ ЦЕН НА ПРОДУКЦИЮ ЗАО «ТВКЗ “KVINT”»Проанализируем ценовую стратегию предприятия. Из всего многообразия ценовых стратегий ЗАО «ТВКЗ “KVINT”»» придерживается наиболее часто используемой стратегии ценообразования, ориентированной на затраты, спрос и конкурентов - «треугольник цен». Прежде всего, предприятию приходиться решить, каких именно целей оно стремится достичь при помощи конкретного товара. Если выбор целевого рынка и рыночное позиционирование тщательно продуманы, тогда подход к формированию комплекса маркетинга, включая и проблему цены, довольно ясен. Руководство ЗАО «ТВКЗ “KVINT”» ставит своей целью сохранение лидирующего положения на рынке продукта по показателям качества систем контроля и ограничения доступа. При установлении окончательной цены ЗАО «ТВКЗ “KVINT”» использует один из подходов дифференцированного ценообразования «временный», т.е. цена устанавливается в зависимости от времени года. Летом и осенью цена на продукцию выше, чем в остальное время года, что связано с возрастанием спроса на продукцию. Таким образом, конкретным выражением дифференцирования является так называемая «меняющаяся цена», реагирующая на изменение затрат и спроса. Рассмотрим подробно процесс формирования цены на вина. 1. Выбор цели ценообразования. Прежде всего ЗАО «ТВКЗ “KVINT”» предстоит решить, каких именно целей оно стремиться достичь с помощью товара. Организация преследует цель, которая предполагает сохранение стабильного положения при слежении за ситуацией на рынке и ценами конкурентов. 2. Определение спроса. Деятелю рынка необходимо знать, насколько чувствителен спрос к изменению цены. Чтобы это узнать нужно, построить кривую спроса, для чего воспользуемся таблицей 12. Анализируя график спроса, сделаем вывод, что при даже небольшом увеличении цены на домофоны, спрос на них падает. Рассмотрим изменение спроса на вина ЗАО «ТВКЗ “KVINT”» при изменении цены. Вычислим коэффициент ценовой эластичности предложения вин по формуле: Исходные данные Таблица 9

Используя эти данные, построим кривую спроса. Рисунок 1  Кривая спроса на продукцию ЗАО «ТВКЗ “KVINT”» В случае исследуемого продукта это соотношение составляет 50,74/108= 0,4698. Следовательно, спрос на вина не является эластичным, так как модуль коэффициента эластичности Руководству ЗАО «ТВКЗ “KVINT”» следует задуматься о снижении цены на свою продукцию. Сниженная цена принесет больший объем общего дохода. И такой подход имеет смысл до тех пор, пока нет непропорционального роста издержек по производству и сбыту товара. 3. Анализ издержек. Спрос, как правило, определяет максимальную цену, которую фирма может запросить за свой товар. Ну а минимальная цена определяется издержками фирмы. ЗАО «ТВКЗ “KVINT”» как и любое другое предприятие, стремиться назначить на товар такую цену, чтобы она полностью покрывала все издержки по его производству, распределению и сбыту. Для получения прибыли необходимо, чтобы объем выручки от продаж превышал сумму постоянных и переменных издержек. Постоянные издержки - это расходы, которые остаются неизменными при росте объема производства, в данном случае - это сумма общепроизводственных, общезаводских затрат и топлива. К ним относятся: затраты вспомогательного производства (бензин, амортизация, командировки); общепроизводственные расходы и общехозяйственные расходы (услуги, оказанные предприятию, проценты за кредит). Переменные издержки меняются в прямой зависимости от уровня производства. Это сумма следующих компонентов: сырье и основные материалы, транспортные расходы, вспомогательные материалы, заработная плата и начисления на заработную плату. Расчет всех издержек предусматривается методом калькуляции полной себестоимости, позволяющий получить представление обо всех затратах, которые несет предприятие в связи с производством и сбытом товара. 4. Анализ цен и товаров конкурентов. Хотя максимальная цена и определяется спросом, а минимальная - издержками, на установление предприятием среднего диапазона цен влияют цены конкурентов и их рыночные реакции. Знаниями о ценах и товарах конкурентов предприятие может воспользоваться в качестве отправной точки для нужд собственного ценообразования. Поэтому ЗАО «ТВКЗ “KVINT”» кроме затратного метода использует метод ориентации на конкурентов, устанавливая свои цены не слишком высокими и не слишком низкими. Можно сказать, что цена на вина ЗАО «ТВКЗ “KVINT”» является наиболее оптимальной для удержания значительной доли рынка. Конкурировать с продуктами, находящимися в более высокой ценовой нише не представляется целесообразным в силу потери доли рынка. 5. Выбор методов ценообразования. Зная график спроса, расчетную сумму издержек и цены конкурентов, ЗАО «ТВКЗ “KVINT”» готово к выбору цены собственного товара. Цены товаров конкурентов и товаров-заменителей дают средний уровень, которого ЗАО «ТВКЗ “KVINT”» следует придерживаться при назначении цены. В своей стратегии ценообразования организация использует метод расчета цены на основе анализа безубыточности и обеспечения целевой прибыли. Данный метод позволяет учитывать следующие рыночные факторы: цены конкурентов и возможные объемы продаж при различных ценах. При этом предприятие должно рассматривать различные варианты цен и их влияние на объем сбыта, необходимый для преодоления уровня безубыточности и получения целевой прибыли вследствие установления целевой цены, предполагающей прибавление к цене безубыточности фиксированной надбавки - маржи. Так как рынок систем контроля и ограничения доступа условно можно разделить на три целевых сегмента, то можно рекомендовать для каждого из них определенную цену. Например, для систем контроля и ограничения доступа, разработанных для физических лиц – единичных покупателей, цена должна быть ниже, чем для остальных, поскольку эту продукцию покупают за наличный расчет и работает реклама продукции (по принципу «мне посоветовали знакомые»). Системы контроля и ограничения доступа для предприятий могут быть по цене выше обычных, так как фирмы, заботящие о своей безопасности, в основном обращают внимание на свойства и качество систем контроля и ограничения доступа, а не на цену. Можно сделать вывод, ЗАО «ТВКЗ “KVINT”» не будет в убытке, поскольку цена для одного покупателя компенсирует цену другого. Подводя итог, можно сказать, что ЗАО «ТВКЗ “KVINT”» использует эффективный метод ценообразования, основанный на комплексном изучении рыночной ситуации, политики конкурентов и собственных затрат на производство продукции. ЗАКЛЮЧЕНИЕЦена товара на рынке подвергается изменениям прежде всего под воздействием спроса и предложения. Главным фактором, влияющим на величину предложения товаров на рынке, являются издержки производства. Сглаживает и временно устраняет противоречия между спросом и предложением конкуренция, которая бывает ценовой и не ценовой. Другими факторами, влияющими на предложение товаров на рынке, являются: состояние финансово-кредитной сферы, представление и возможности потребителей, государственное регулирование цен. Цены на товары классифицируют по характеру обслуживаемого оборота, по степени свободы от воздействия государства, по способу фиксации, по степени обоснованности, по времени действия. Анализ ситуации на предприятии показал, что появление новых технологий позволяет более мобильным конкурентам улучшать качество обслуживания потребителей. Технологические нововведения представляют конкурентам значительные преимущества в конкурентной борьбе. Следовательно, в ЗАО «ТВКЗ “KVINT”» должна существовать отлаженная система управления ценообразованием. Внедрение на предприятии системы управления ценой продукции, представляющей собой действительно целостную, неразрывную, эффективно и слажено функционирующую систему, будет служить залогом его успешной деятельности и не приведет к созданию кризисной ситуации на предприятии. Подводя итог, можно сказать, что ЗАО «ТВКЗ “KVINT”» использует эффективный метод ценообразования, основанный на комплексном изучении рыночной ситуации, политики конкурентов и собственных затрат на производство продукции. Используемый метод позволяет занимать ЗАО «ТВКЗ “KVINT”» прочное, устойчивое и стабильное положение на рынке фасованной продукции, а также увеличивать рыночную долю по сравнению с конкурентами. СПИСОК ЛИТЕРАТУРЫАнализ хозяйственной деятельности в промышленности: Учебник / Л.А. Богдановская, Г.Г. Виногоров, О.Ф. Мигун и др.; Под общ. ред. В.И. Стражева. - Минск: Выс. шк., 2004. - 363с Бухгалтерский учет. Кондраков, Н.П.: Учебное пособие/ Н.П. Кондраков. – 3-е изд., перераб. и доп. – М.: ИНФРА-М, 2001. – 635 с. Основы экономического анализа хозяйствующего субъекта. А.Н. Богатко. - М.: Финансы и статистика, 2001.-208 с. Онлайн энциклопедия https://www.wikipedia.org/ Научная электронная библиотека «КиберЛенинка» https://cyberleninka.ru/?gclid=EAIaIQobChMIsKfOyc2Y8QIVgQDmCh0AWAsLEAAYASAAEgJ45fD_BwE Официальный сайт ЗАО «ТВКЗ “KVINT”» http://kvint-market.com |