анализ финансового состояния. анализ финансового состояния организации. Анализ финансового состояния предприятия оао атк 15

Скачать 416 Kb. Скачать 416 Kb.

|

|

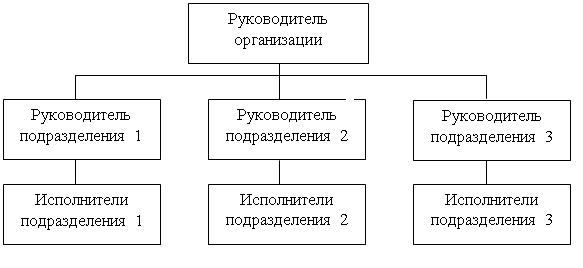

МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ РОССИЙСКОЙ ФЕДЕРАЦИИ Уральский государственный лесотехнический университет Кафедра экономики лесного комплекса КУРСОВАЯ работа ПО ДИСЦИПЛИНЕ: «Анализ финансово-хозяйственной деятельности предприятия» На тему: «Анализ финансового состояния предприятия ОАО «АТК №15» Исполнитель: Юсупова К.А. Специальность – 080502т шифр – 80915т, срок обучения: 5 лет 10 мес. 6 курс Проверила: Мезенова В.В. Екатеринбург 2014 Введение………………………………………………………..……………….....3 1 Краткая характеристика предприятия и условий его работы………………..5 2 Анализ основных технико-экономических показателей работы предприятия за анализируемый период…………………………………………8 3 Анализ финансового состояния предприятия 3.1 Общая оценка финансового состояния и его изменения за анализируемый период…………………………………………………………………………….16 3.2 Анализ финансовой устойчивости предприятия…………………………..18 3.3 Анализ платежеспособности предприятия………………………………...28 3.4 Анализ оборачиваемости оборотных активов……………………………..31 3.5 Анализ финансовых результатов…………………………………………...36 3.6 Анализ рентабельности……………………………………………………...43 4 Экономическая оценка резервов улучшения финансового состояния и повышения экономической эффективности предприятия……………………45 Список использованных источников…………………………………………..48 Приложение А Приложение Б Приложение В Введение Обеспечение эффективного функционирования предприятия требует экономически грамотного управления его деятельностью, которое во многом определяется умением ее анализировать. Анализ хозяйственной деятельности является научной базой принятия управленческих решений в бизнесе. В настоящее время, с переходом экономики к рыночным отношениям, повышается самостоятельность предприятий, их экономическая и юридическая ответственность. Резко возрастает значение финансовой устойчивости субъектов хозяйствования. Все это значительно увеличивает роль анализа их финансового состояния: наличия, размещения и использования денежных средств. Вопрос анализа финансового состояния предприятия является очень актуальным. Финансовое состояние - важнейшая характеристика экономической деятельности предприятия. Она определяет конкурентоспособность, потенциал в деловом сотрудничестве, оценивает, в какой степени гарантированы экономические интересы самого предприятия в финансовом и производственном отношении. Анализ финансового состояния предприятия позволяет увидеть, в каком состоянии оно находится, понять, какая деятельность убыточна, а какая напротив более прибыльна. А также можно судить благодаря данному анализу о стабильности и устойчивости предприятия. Таким образом, можно сказать, что проведение анализа финансового состояния является обязательным, чтобы знать каково финансовое положение предприятия и чтобы предпринимать меры по его улучшению. Результаты такого анализа нужны, прежде всего, собственникам, а также кредиторам, инвесторам, поставщикам, менеджерам и налоговым службам. Главная цель данной работы – исследовать финансовое состояние предприятия ОАО «АТК №15», выявить основные проблемы финансовой деятельности и дать рекомендации по управлению финансами. В соответствии с поставленной целью в курсовой работе определены следующие задачи: дать краткую характеристику предприятия ОАО «АТК №15» и условий его работы; проанализировать основные технико-экономические показатели работы предприятия за анализируемый период; проанализировать финансовое состояние предприятия; дать экономическую оценку резервов улучшения финансового состояния и повышения экономической эффективности предприятия В качестве исходных данных взяты следующие документы бухгалтерской отчетности: Форма №1 «Бухгалтерский баланс» на 31.12.2010 г.; Форма №2 «Отчет о прибылях и убытках» за период с 01.01.2010 г. по 31.12.2010 г.; Форма №5 «Приложение к бухгалтерскому балансу за 2010 г.» Практическая значимость работы заключается в возможности использования результатов исследования для совершенствования финансово-хозяйственной деятельности анализируемого предприятия. 1 Краткая характеристика предприятия и условий его работы Открытое акционерное общество «Автотранспортная компания №15» (ОАО «АТК №15»), зарегистрировано 11.11.1992 г., Постановление № 1558 Администрацией Ленинского района г. Тюмени. Месторасположение: 625014, г. Тюмень, ул. Чекистов, 28. Уставный капитал Общества равен 171390 руб. и состоит из 5713 штук обыкновенных именных бездокументарных акций номинальной стоимостью 30 руб. каждая. Устав Общества не содержит ограничений на участие в уставном капитале. Общее количество акционеров: 135 физических лиц. Сведения об органах управления общества в соответствии с уставом: Общее собрание акционеров, Совет директоров (5 человек), Генеральный директор. ОАО «Автотранспортная компания №15» является компанией, специализирующейся на доставке грузов строительного назначения на объекты заказчиков – преимущественно строительных организаций жилых комплексов города Тюмени. Услугами компании по вопросам доставки грузов пользуются в основном: город Тюмень, Тюменская область, Свердловская область. Адекватное поведение в условиях рыночной экономики позволило ОАО «АТК №15» за последние годы занять часть рынка по доставке грузов строительного назначения на объекты дорожного строительства. Качественное выполнение заявок заказчиков, использование новой автомобильной техники, мобильность персонала делает ОАО «АТК №15» привлекательным для заказчиков партнером. В настоящее время сформировалось полномасштабное направление в деятельности по перевозке грузов. Так за отчетный период было перевезено в общей сложности 11,7 тысяч тонно-километров, разработаны новые направления использования грузового автомобильного транспорта, такие как использование техники для уборки города в осенне-зимний период. Для развития иных направлений хозяйственной деятельности ведется постоянная работа по изучению конъюнктуры рынка, формируется информация с целью выявления новых хозяйствующих субъектов, заинтересованных в приоритетных направлениях деятельности, идет постоянное формирование возможной клиентской базы. Мировой финансовый кризис с начала четвертого квартала 2008 г. существенно повлиял на планы и темпы развития компании. Учитывая, что основной объем заказов исходил от организаций строительной сферы (гражданского строительства), в данном направлении произошло некоторое снижение объемов работ. В связи с этим компания пытается переориентироваться на заказчиков – представителей малого бизнеса, и выполнение менее масштабных объемов работ. Свою деятельность в 2010 году компания осуществляла на основе договоров на оказание транспортных услуг по перевозке грузов, договоров аренды. Приоритетными видами деятельности общества являются: оказание услуг грузового автомобильного транспорта; оказание услуг по передаче собственного имущества во временное владение и пользование (аренда). ОАО «Автотранспортная компания№15» принадлежит к линейной организационной структуре управления, которая схематично представлена на рис. 1. Здесь вертикальные линии обозначают организационные коммуникации, построенные по принципу руководитель — подчиненный (или наоборот — в случае обратной связи). Горизонтальные линии обозначают деловые связи между руководителями одного уровня, между коллегами (линейная структура не предусматривает горизонтальных коммуникационных связей). Этот вид структуры имеет иерархическую цепочку, расширяющуюся вниз по вертикали. Другими словами, у каждого руководителя находится в подчинении несколько (более одного) членов организации.  Рис. 1 – линейная структура управления В линейной структуре не предусмотрена специализация руководителей как управленцев, а проблемы управления подразделениями организации и организацией в целом решают специалисты узкого профиля. Линейная структура в чистом виде предполагает, что на своем участке работы руководитель должен решать все проблемы производства (технологические, кадровые, проблемы снабжения, контроля, планирования и т.д.). 2 Анализ основных технико-экономических показателей работы предприятия за анализируемый период Таблица 1 Основные технико-экономические показатели работы предприятия

|