ООО Новый центр. Анализ финансового состояния в динамике

Скачать 0.66 Mb. Скачать 0.66 Mb.

|

Анализ платежеспособностиПлатежеспособность организации является внешним признаком его финансовой устойчивости и обусловлена степенью обеспеченности оборотных активов долгосрочными источниками. Она определяется возможностью организации наличными денежными ресурсами своевременно погасить свои платежные обязательства. Анализ платежеспособности необходим не только для самих организаций с целью оценки и прогнозирования их дальнейшей финансовой деятельности, но и для их внешних партнеров и потенциальных инвесторов. Оценка платежеспособности осуществляется на основе анализа ликвидности текущих активов организации, т.е. Их способности превращаться в денежную наличность, так как зависит от нее напрямую.

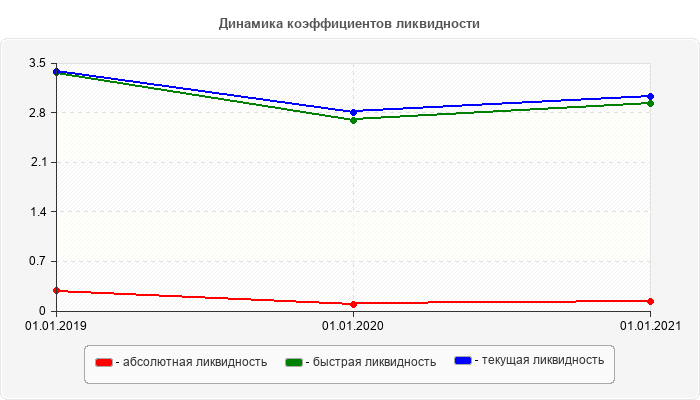

Коэффициент общей ликвидности (Л1) показывает, какая часть общей величины обязательств организации может быть погашена за счет всей суммы его оборотных активов и определяется отношением суммы всех текущих активов предприятия к сумме его долгосрочных и краткосрочных обязательств. Согласно общепринятым стандартам, считается, что этот коэффициент должен находиться в пределах от единицы до двух. Нижняя граница обусловлена тем, что оборотных средств должно быть по меньшей мере достаточно для погашения краткосрочных обязательств, иначе компания окажется под угрозой банкротства. Превышение краткосрочных средств над обязательствами более чем в два (три) раза считается также нежелательным, поскольку может свидетельствовать о нарушении структуры капитала, а также о нерациональном вложении средств и неэффективном их вложении. В период с 01.01.2019 по 01.01.2021 уровень общей ликвидности снизился на 0.358 и составил 3.029. Таким образом, ликвидные активы более чем в два раза превышают по сумме все известные текущие обязательства. Однако, незначительно возрос финансовый риск, связанный с тем, что снижается способность стабильно оплачивать текущие счета. Коэффициент абсолютной (Л2) ликвидности показывает, какая часть краткосрочных обязательств может быть погашена немедленно, и рассчитывается как отношение наиболее ликвидных оборотных активов к текущим обязательствам должника. Чем выше его величина, тем больше гарантия погашения долгов. Нормальное значение должно быть не менее 0,2. Значение коэффициента за период c 01.01.2019 года по 01.01.2021 года снизилось на 0.155 и составило 0.135, т.е. платежеспособность организации снизилась до уровня ниже рекомендуемого. Однако она была в состоянии немедленно выполнить свои текущие обязательства за счет денежных средств 01.01.2019 года на 29%, а 01.01.2021 года 13.5%. Максимального значения 29% абсолютная ликвидность достигала на 01.01.2019 г., а наименьшего значения 9.6% на 01.01.2020 г. Среднее значение коэффициента абсолютной ликвидности по отраcли к которой относится ООО "Новый центр" составляет на 01.01.2021 года 0.632. Таким образом, абсолютная ликвидность меньше средней по отрасли. Коэффициент текущей ликвидности (покрытия долгов) Л4 характеризует обеспеченность организации оборотными средствами для ведения хозяйственной деятельности и своевременного погашения обязательств и определяется как отношение ликвидных активов к текущим обязательствам. Нормальным считается значение коэффициента 2 и более, но в зависимости от форм расчетов, скорости оборачиваемости оборотных средств значение может быть и существенно ниже, но не меньше 1. Значение ниже 1 говорит о высоком финансовом риске, организация не в состоянии стабильно оплачивать текущие счета. Чем больше величина этого показателя, тем больше уверенность кредиторов, что долги будут погашены. Значение коэффициента текущей ликвидности на 01.01.2021 года снизилось по сравнению c 01.01.2019 года на 0.358 и составило 3.029, т.е. на 01.01.2019 года организация была в состоянии выполнить текущие обязательства реализуя свои ликвидные активы по балансовой стоимости на 338.7%, а на 01.01.2021 года - на 302.9%. Таким образом, платежеспособность организации за анализируемый период снизилась. Максимальная текущая ликвидность в 338.7% достигала на 01.01.2019 г., а минимальная 280.7% на 01.01.2020 г. Среднее значение показателя по отраcли на 01.01.2021 года составляет 1.178. Таким образом, текущая ликвидность больше средней по отрасли.  Коэффициент маневренности функционирующего капитала (Л5) показывает, какая часть функционирующего капитала обездвижена в производственных запасах и долгосрочной дебиторской задолженности. Уменьшение показателя в динамике является положительным фактом. Уменьшение показателя в динамике является положительным фактом. К концу периода на 01.01.2021 года анализируемый показатель возрос, что говорит об ухудшении структуры баланса организации. Сравнение величины коэффициента маневренности функционирующего капитала на конец анализируемого периода (01.01.2021) со средней по отрасли (-0.489) показало, что она больше среднеотраслевой на 0.542. Доля оборотных средств в активах (Л6) определяется с целью анализа работы предприятий одной отраслевой принадлежности. Нормативное значение устанавливается в оптимальной величине исходя из отраслевой специфики бизнес-процессов. В общем случае приветствуется доля оборотных средств в активах в величине от 50% и выше. Также положительно оценивается увеличение данной доли в динамике — при ее измерении в разные периоды. На протяжении всего анализируемого периода в ООО "Новый центр" уменьшилась доля оборотных средств в активах на 0% и составила 100%. За анализируемый период уровень данного показателя достиг оптимального значения для организации. Среднее значение доли оборотных средств в отраcли на 01.01.2021 года составляет 33%, что меньше на 67% чем в ООО "Новый центр" Оценка прогнозной платежеспособности компании основана на значениях коэффициентов утраты или восстановления платежеспособности. Показатель утраты платежеспособности рассчитывается в случае, если оба коэффициента Л4 или Л7 принимают значение в пределах нормы (соответственно, если Л4≥2 и Л7≥0.1). Коэффициент восстановления платежеспособности предприятия рассчитывается в случае, если один из коэффициентов Л4 или Л7 принимает значение меньше рекомендуемого (соответственно, если Л4<2 или Л7<0.1). Расчетное значение коэффициента утраты платежеспособности (1.542) на 01.01.2021 года свидетельствует, что в течение трех месяцев, с учетом сложившихся тенденций, ООО "Новый центр" имеет реальную возможность не утратить свою платежеспособность. |