ООО Новый центр. Анализ финансового состояния в динамике

Скачать 0.66 Mb. Скачать 0.66 Mb.

|

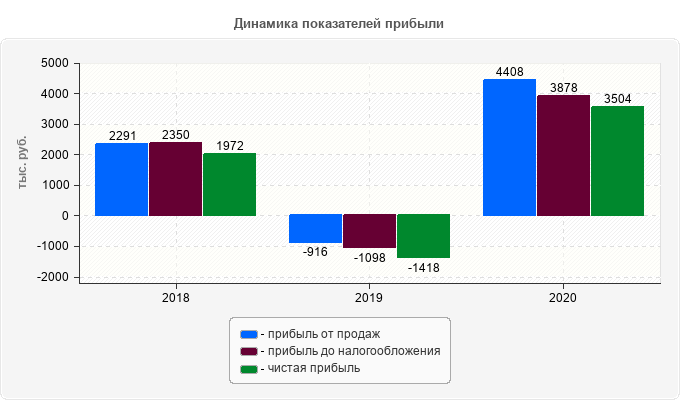

Анализ финансовых результатовОдним их показателей, на основе которого дается обобщающая оценка финансового состояния организации, является прибыль. С одной стороны, прибыль – это основной источник финансирования деятельности организации, а с другой – источник доходов бюджетов различных уровней. В ст. 50 ГК РФ сказано, что извлечение прибыли является основной целью деятельности коммерческих организаций. Анализ формирования финансовых результатов проводится как в самой организации – для целей управления активами, так и внешними пользователями информации, партнерами по бизнесу или акционерами. Динамика структуры прибыли до налогообложения

В отчетный период доходы организации возросли на 4911 тыс. руб. и составили 36902 тыс. руб. При этом: доходы от обычных видов деятельности возросли на 3401 тыс. руб. или 11.66% проценты к получению равны нулю. доходы от участия в других организациях равны нулю. прочие доходы возросли на 1510 тыс. руб. или 53.66% В отчетном периоде в составе доходов организации преобладали доходы от обычных видов деятельности. Их удельный вес составлял 88.28%. Расходы ООО "Новый центр" возросли на 3383 тыс. руб. и составили 33024 тыс. руб. При этом: расходы по обычным видам деятельности возросли на 1284 тыс. руб. или 4.78% проценты к уплате равны нулю. прочие расходы возросли на 2099 тыс. руб. или 76.19% В отчетном периоде в составе расходов организации преобладали расходы по обычным видам деятельности 85.3%. Динамика факторов формирования финансовых результатов

В анализируемом периоде предприятие увеличило размер зарабатываемой валовой прибыли. Рост прибыли на 100.5% продиктован изменением выручки, и на 0.5% - изменением себестоимости. Увеличение прибыли от продаж на 2117 тыс. руб. произошло за счет роста валовой прибыли. Рост общей бухгалтерской прибыли на 1528 тыс. руб. произошел за счет роста полученной прибыли от продаж на 138.55%  В отчетном периоде на формирование чистого результата финансово-хозяйственной деятельности предприятия оказывали влияние следующие факторы: рост прибыли до налогообложения - 99.74%, снижение суммы уплаченных налогов из прибыли - 0.26%. Оценка динамичности развития организации Эффективность деятельности организации может быть охарактеризована различными показателями, основными из которых являются объем реализованной продукции (работ, услуг), прибыль, величина активов организации. Оценивая динамику основных показателей необходимо сопоставить темпы их изменения. Наиболее оптимальным является следующее соотношение, базирующееся на их взаимосвязи: ТРчп > ТРв > ТРа > 100% где ТРчп – темп роста чистой прибыли; ТРв – темп роста выручки от продаж; ТРа – темп роста величины активов. Данное соотношение означает: во-первых прибыль увеличивается более быстрыми высокими темпами по сравнению с ростом объема продаж продукции, что свидетельствует ою относительном снижении издержек производства и обращения; во-вторых, объем продаж возрастает более высокими темпами по сравнению с увеличением активов (капитала) организации, т.е. ресурсы организации используются более эффективно; в-третьих, экономический потенциал организации возрастает по сравнению с предыдущем периодом. Данное соотношение в мировой практике получило название «золотого правила экономики». Однако, деятельность организации требует значительного вложения средств (капитала), которые могут окупится и принести выгоду в перспективе, то вероятны отклонения от этого «золотого правила». Тогда эти отклонение не следует рассматривать как негативные. Определение «золотого правила экономики»

В целом за период с 2018 по 2020 г. «золотое правило экономики» не выполнялось. Однако можно сделать вывод, что ООО "Новый центр" развивается довольно динамично, хотя темпы роста объема продаж ниже темпов роста активов. В ООО "Новый центр" сложилась ситуация при которой значительные тепмы прироста прибыли - 77.69% сопровождаются темпами прироста объема продаж - 11.66% при одновременных темпах прироста величины всех активов организации - 25.04% |