ООО Новый центр. Анализ финансового состояния в динамике

Скачать 0.66 Mb. Скачать 0.66 Mb.

|

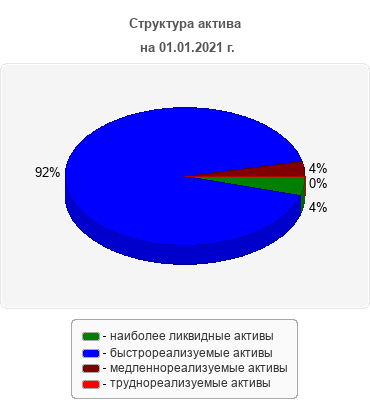

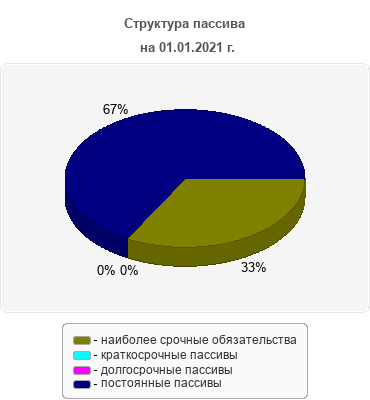

Оценка ликвидности балансаЛиквидность баланса определяется как степень покрытия обязательств предприятия его активами, срок превращения которых в денежную форму соответствует сроку погашения обязательств. Анализ ликвидности баланса заключается в сравнении средств по активу, сгруппированных по степени их ликвидности и расположенных в порядке убывания ликвидности, с обязательствами по пассиву, сгруппированными по срокам их погашения и расположенными в порядке возрастания сроков. Для определения ликвидности баланса следует сопоставить итоги указанных групп по активу и пассиву

Если одно или несколько неравенств имеют противоположный знак, ликвидность баланса в большей или меньшей степени отличается от абсолютной. Сопоставление ликвидных средств и обязательств позволяет вычислить следующие показатели: 1. Текущая ликвидность отражает абсолютную величину покрытия краткосрочных обязательств с помощью наиболее ликвидных активов. Считается нормальной, если соблюдается условие, (А1+А2) ≥ (П1+П2), это свидетельствует о платежеспособности на ближайший к рассматриваемому моменту промежуток времени. ТЛ = (А1 + А2) – (П1 + П2) 2. Перспективная ликвидность показывает в абсолютной величине превышения медленно реализуемых активов над долгосрочными обязательствами, характеризуется условием: А3 ≥ П3. Перспективная платежеспособность представляет собой прогноз платежеспособности на основе сравнения будущих поступлений и платежей, из которых представлена лишь часть, поэтому этот прогноз носит приближенный характер. ПЛ = А3 – П3 Результаты расчетов по данным ООО "Новый центр" показывают, что сопоставление итогов групп по активу и пассиву имеет следующий вид:

На 01.01.2021 ООО "Новый центр" не достигались условия абсолютной ликвидности баланса, как и в течение всего анализируемого периода. Ликвидность баланса на начало анализируемого периода можно охарактеризовать как недостаточную. Однако уровень текущей ликвидности свидетельствует о том, что в ближайший к рассматриваемому моменту промежуток времени организации удастся поправить свою платежеспособность. При этом перспективная ликвидность также отражает некоторый платежный излишек. В конце анализируемого периода, по состоянию на 01.01.2021 г. ситуация не изменилась. Ликвидность баланса также можно охарактеризовать как недостаточную. При этом сохраняется тенденция увеличения текущей ликвидности как в недалеком будущем, так и в отдаленной перспективе.   |