Анализ финансовой отчетности наукоемких производств в нефтегазохимическом комплексе на примере ао "Корпарация жетысу газ"

Скачать 0.5 Mb. Скачать 0.5 Mb.

|

|

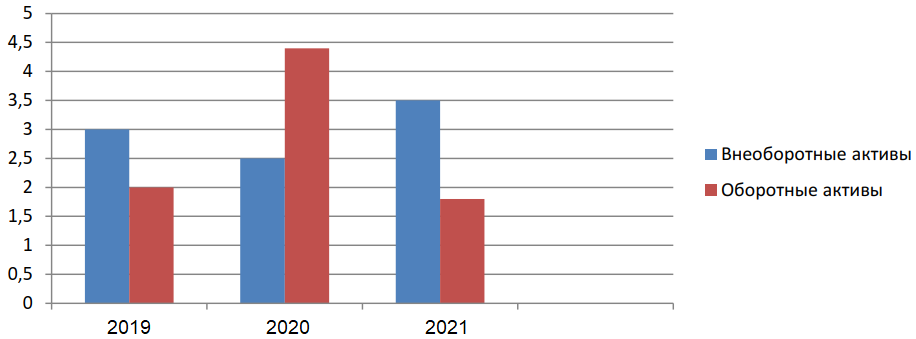

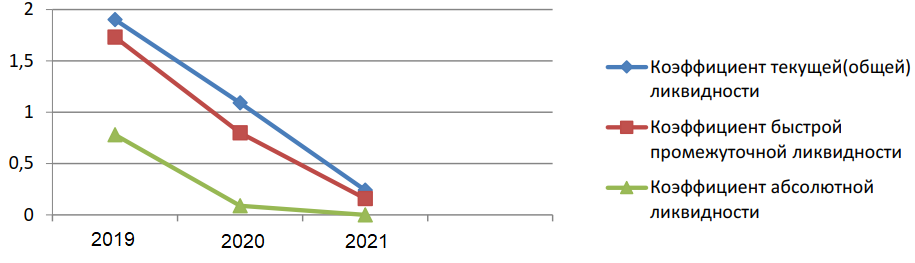

ГЛАВА 2. АНАЛИЗ ФИНАНСОВОГО СОСТОЯНИЯ ПРЕДПРИЯТИЯ НА ПРИМЕРЕ АО "КОРПАРАЦИЯ ЖЕТЫСУ ГАЗ" 2.1. Краткая характеристика предприятия АО "Корпарация жетысу газ" АО "Корпарация жетысу газ" создано с целью удовлетворения потребностей в продукции, товарах и услугах в сфере обеспечения нефтепродуктами потребителей города Алматы и Алматинской области, а также для получения прибыли и увеличения стоимости активов АО "Корпарация жетысу газ". Основным предметом деятельности АО "Корпарация жетысу газ" является переработка, транспортировка, хранение, реализация углеводородного сырья и продуктов его переработки, а также эксплуатация и утилизация объектов, связанных с добычей, транспортировкой, хранением и сбытом углеводородного сырья и продуктов переработки углеводородов. В течение 2019 г. АО "Корпарация жетысу газ" было переработано 10 668 тыс.т. нефти, что ставит завод на 8-ое место по объему переработки нефти среди предприятий отрасли. Высшим органом управления АО "Корпарация жетысу газ" в соответствии с законодательством Республики Казахстан является общее собрание акционеров Общества, действующее на основании Устава Общества и Положения о порядке подготовке, созыва и проведения общего собрания акционеров АО "Корпарация жетысу газ". Руководство текущей деятельностью АО "Корпарация жетысу газ" осуществлялось исполнительными органами: Генеральным директором (единоличный исполнительный орган) и Правлением (коллегиальный исполнительный орган). Права, обязанности и компетенция Генерального директора и члена Правления определяются Уставом Общества, решениями Совета директоров, внутренними документами АО "Корпарация жетысу газ" и договором, заключаемым членом Правления с Обществом. В стратегическом плане основой развития АО "Корпарация жетысу газ" должна быть рыночная ориентация предприятия с учетом изменения требований к ассортименту и качеству продукции, социальных и экологических условий. Перспективными целями развития АО "Корпарация жетысу газ" в создавшихся экономических условиях являются: - сохранение и расширение рыночной позиции предприятия на казахстанском рынке с использованием существующих и реализацией потенциальных конкурентных преимуществ; - повышение рентабельности производства и капитализации предприятия. 2.2. Оценка финансового состояния АО "Корпарация жетысу газ" В ходе производственно-хозяйственной деятельности в организации идет постоянное формирование (пополнение) запасов товарно-материальных ценностей. Представленный в таблица (приложение 3) анализа имущества АО "Корпарация жетысу газ" и источников его формирования выполнен за период 2019-2021 гг. по данным бухгалтерского баланса. Активы АО "Корпарация жетысу газ" в 2019 г. характеризуются следующим соотношением: 86,9% внеоборотных активов и 13,1% текущих. Активы АО "Корпарация жетысу газ" за два года значительно увеличились (на 127,6%). Учитывая существенный рост активов, необходимо отметить, что собственный капитал увеличился в меньшей степени – на 29,1%. Отстающее увеличение собственного капитала относительно общего изменения активов следует рассматривать как негативный фактор. На рисунке 2.1 представлена структура активов АО "Корпарация жетысу газ" в разрезе основных групп.  Рис. 2.1 Структура активов АО "Корпарация жетысу газ" Рост величины активов АО "Корпарация жетысу газ" связан, в первую очередь, с ростом следующих позиций актива бухгалтерского баланса: - основные средства – 25 315 792 тыс. руб.; - прочие внеоборотные активы – 1 865 659 тыс. руб. Одновременно, в пассиве баланса наибольший прирост наблюдается по строкам: - краткосрочные заемные средства – 17 754 663 тыс. руб.; - нераспределенная прибыль (непокрытый убыток) – 3 887 492 тыс. руб; - кредиторская задолженность – 1 786 288 тыс. руб. Среди отрицательно изменившихся статей баланса можно выделить "краткосрочные финансовые вложения (за исключением денежных эквивалентов)" в активе и "долгосрочные заемные средства" в пассиве (-2 689 775 тыс. руб. и -31 400 тыс. руб. соответственно). В течение отчетного периода отмечено увеличение собственного капитала до 19 651 910 тыс. руб. (на 4 431 925 тыс. руб.). Важными показателями, характеризующими структуру капитала и определяющими устойчивость предприятия, являются сумма чистых активов и их доля в общей валюте баланса. Величина чистых активов (реальная величина собственного капитала) показывает, что останется собственникам предприятия после погашения всех обязательств в случае ликвидации предприятия. Проведем оценку стоимости чистых активов АО "Корпарация жетысу газ" в таблице 2.1 Таблица 2.1 Оценка стоимости чистых активов АО "Корпарация жетысу газ" Показатель Значение показателя Изменение за отчетный период в тыс. руб. в тыс.руб. прирост 2019 2020 2021 (+,-) % 1.Чистые активы 15219985 17209530 19651910 4431925 129,12 2.Уставный капитал 78833 78833 78833 - - 3.Превышение чистых активов над уставным капиталом 15141152 17130697 19573077 4431925 129,27 Чистые активы активов АО "Корпарация жетысу газ" в 2019 г. намного (в 249,3 раза) превышают уставный капитал. Это положительно характеризует финансовое положение, полностью удовлетворяя требованиям нормативных актов к величине чистых активов организации. К тому же следует отметить увеличение чистых активов на 29,12% за весь отчетный период (2019-2021гг.). Превышение чистых активов над уставным капиталом и в то же время их увеличение за период говорит о хорошем финансовом положении активов АО "Корпарация жетысу газ" по данному признаку. Таблица 2.2 Анализ соотношения активов по степени ликвидности и обязательств по сроку погашения на 31.12.2021 г. Активы по степени ликвиднос ти На конец отчетного периода, тыс. руб. Прирост за отчетный период, % Нор маль ное соот нош ение Пассив ы по сроку погаше ния На конец отчетного периода, тыс. руб. Прирост за отчетный период, % Излишек/ недостаток платежных средств, тыс.руб. А1 17375 -2769538 ≥ П1 5288804 1786288 -5271429 А2 3711640 283557 ≥ П2 18181061 18097124 -14469421 А3 1946500 1334467 ≥ П3 348147 56050 1598323 А4 37794407 25523033 ≤ П4 19651910 4432057 -18142497 Из четырех соотношений, характеризующих соотношение активов по степени ликвидности и обязательств по сроку погашения, выполняется только одно. АО "Корпарация жетысу газ" не способна погасить наиболее срочные обязательства за счет высоколиквидных активов (денежных средств и краткосрочных финансовых вложений), которые составляют только лишь <1% от достаточной величины. В соответствии с принципами оптимальной структуры активов по степени ликвидности, краткосрочной дебиторской задолженности должно быть достаточно для покрытия среднесрочных обязательств (П2). В данном случае краткосрочная дебиторская задолженность покрывает среднесрочные обязательства ПАО "Газпромнефть – МНПЗ" всего на 20%. Определим соблюдение текущей ликвидности баланса компании (А1+А2) > (П1+П2) и перспективной ликвидности А3>П3: Текущая ликвидность: (А1+А2)-(П1+П2)= -19740850 тыс. рублей; Перспективная ликвидность: А3-П3 = 1598353 тыс. рублей. Условие текущей ликвидности не выполняется и ликвидность баланса можно охарактеризовать как недостаточную. Следовательно, на текущий момент времени АО "Корпарация жетысу газ" неплатежеспособно и не может погасить текущие обязательства за счет денежных средств и дебиторской задолженности. Еще одной важнейшей характеристикой финансового состояния организации считаются коэффициенты ликвидности. Платежеспособностью является способность организации рассчитываться по собственным обязательствам. Она считается главным фактором оценки финансового состояния, т.к. неплатежеспособность приведет к несостоятельности (банкротству). Приведем результаты расчета коэффициентов показателей ликвидности в таблице 2.3 Таблица 2.3 Показатели коэффициентов ликвидности Показатель ликвидности Значение показателя Изменение показателя, (+,-) Рекомен. значение 2019 2020 2021 Коэффициент текущей (общей) ликвидности 1,90 1,09 0,24 -1,66 ≥ 1,5 – 2 Коэффициент быстрой ликвидности 1,73 0,80 0,16 -1,57 ≥ 0,8-1 Коэффициент абсолютной ликвидности 0,78 0,09 0,001 -0,78 ≥ 0,2. В 2021 г. коэффициент текущей (общей) ликвидности не укладывается в норму (0,24 против рекомендованного значения 2). При этом нужно обратить внимание на имевшее место за отчетный период негативное изменение – коэффициент снизился на -1,66. Коэффициент быстрой ликвидности (0,16) в 2021г. также оказался ниже нормы (08-1). Это говорит о недостатке у АО "Корпарация жетысу газ" ликвидных активов, которыми можно погасить наиболее срочные обязательства. Несмотря на то, что в 2017г. значение коэффициента быстрой ликвидности соответствовало норме, позднее (2020-2021г.) оно стало неудовлетворительным. Третий из коэффициентов, характеризующий способность АО "Корпарация жетысу газ" погасить всю или часть краткосрочной задолженности за счет денежных средств и краткосрочных финансовых вложений, имеет значение (0,001) ниже допустимого предела (норма: 0,2). При этом нужно обратить внимание на имевшее место в течение отчетного периода негативное изменение – коэффициент абсолютной ликвидности снизился на -0,78.  Рис. 2.2 Динамика коэффициентов ликвидности 2019-2021 г. За отчетный период у АО "Корпарация жетысу газ" наблюдается неблагоприятная тенденция, то есть снижение ликвидности и платежеспособности за счет снижения оборотных активов на 1 151 514 тысяч рублей и увеличения краткосрочных обязательств на 19883412 тысяч рублей. Снижение оборотных активов связано со снижением размера денежных средств и денежных эквивалентов на 79 763 тысяч рублей и финансовых вложений на 2 689 775 тысяч рублей. Рост краткосрочных обязательств произошел из-за увеличения заемных средств на 17 754 663 тысяч рублей и кредиторской задолженности на 1 786 288 тысяч рублей. Поэтому организация на текущий момент признается неликвидной и неплатежеспособной. Анализ финансовой устойчивости. Финансовой устойчивостью считается конкретное положение счетов компании, обеспечивающее его долговременную платежеспособность. В итоге осуществления какой-либо хозяйственной операции финансовое состояние имеет возможность остаться прежним, или усугубиться, или улучшиться. Поток хозяйственных операций, совершаемых ежедневно, считается как бы "возмутителем" конкретного состояния финансовой устойчивости, предпосылкой перехода из одного типа устойчивости в другой. В таблице 2.4 приведены результаты расчетов показателей финансовой устойчивости. Таблица 2.4 Сводная таблица коэффициентов финансовой устойчивости АО "Корпарация жетысу газ" за 2019-2021г. Коэффициент Реком. значение 2019 г. 2020 г. 2021 г. Изменение Гр.5-гр.3 1 2 3 4 5 6 Коэффициент финансовой автономии 0,5-0,7 0,80 0,79 0,45 -0,34 Коэффициент финансового левериджа ≤1 0,25 0,26 1,21 0,96 Коэффициент обеспеченности собственными об.ср. ≥0,1 0,43 0,03 -3,20 -3,63 Коэффициент концентрации привлеченного капитала ≤ 0,5 0,20 0,21 0,55 0,34 Коэффициент финансирования ≥1 3,92 3,78 0,83 -3,10 Индекс постоянного актива ≤1 0,81 0,99 1,92 1,12 Коэффициент маневренности 0,2-0,5 0,19 0,01 -0,92 -1,12 Коэффициент финансовой устойчивости ≥ 0,65 0,81 0,80 0,46 -0,35 Коэффициент краткосрочной задолженности 0,92 0,94 0,99 0,06 По данным таблицы 2.4, коэффициент автономии АО "Корпарация жетысу газ" в 2021г. составил 0,45. Полученное значение свидетельствует о значительной зависимости компании от кредиторов по причине недостатка собственного капитала. За отчетный период (2019-2021гг.) имело место существенное уменьшение коэффициента автономии – на 0,3. Коэффициент автономии ПАО "Газпромнефть – МНПЗ" в 2021г. составил 0,45. Полученное значение свидетельствует о значительной зависимости компании от кредиторов по причине недостатка собственного капитала. За отчетный период (2019-2021гг.) имело место существенное уменьшение коэффициента автономии – на 0,34. На рисунке 2.3 наглядно представлено соотношение собственного и заемного капитала ПАО "Газпромнефть – МНПЗ". Рис. 2.3. Структура капитала АО "Корпарация жетысу газ" за 2019-2021гг. В 2021 г. коэффициент обеспеченности собственными оборотными средствами составил -3,2. За отчетный период наблюдалось весьма значительное уменьшение коэффициента обеспеченности собственными оборотными средствами – на 3,63. В начале отчетного периода (2019г.) коэффициент обеспеченности собственными оборотными средствами соответствовал рекомендованному значению, однако позднее (2020-2021гг.) ситуация изменилась. Коэффициент финансовой устойчивости равный 0,46 показывает, что устойчивые пассивы (собственный капитал и долгосрочные обязательства) финансируют около 46 % активов. В динамике коэффициент финансовой устойчивости снижается. Коэффициент финансового левереджа показывает, что на 1 рубль собственных средств организация привлекла 1,21 рублей заемных средств. Увеличение коэффициента рассматривается отрицательно, так как свидетельствует об усилении зависимости организации от кредиторов и инвесторов. За анализируемый период наблюдается увеличение этого коэффициента на 0,96. По состоянию на конец 2021 года индекс постоянного актива равный 1,92 (норматив меньше 1). Собственного капитала не хватает для финансирования внеоборотных активов. Увеличение коэффициента за анализируемый период рассматривается отрицательно, так как меньше собственного капитала остается на финансирование в оборотных активов. По коэффициенту краткосрочной задолженности видно, что величина краткосрочной задолженности АО "Корпарация жетысу газ" значительно превосходит величину долгосрочной задолженности (99% и 1% соответственно). При этом за отчетный период (2017-2019гг.) доля долгосрочной задолженности уменьшилась на 6%. Таблица 2.5 Анализ степени финансовой устойчивости АО "Корпарация жетысу газ" Показатель собственных оборотных средств (СОС) Значение показателя Излишек (недостаток) 2019г. 2020г. 2021г. 2019г. 2020г. 2021г. Запасы и затраты (Запасы + НДС) 612006 1 209 533 1 779 890 собственные оборотные средства (СК-ВА) 2948479 121 996 -18142497 2336473 -1087537 -19922387 Чистый оборотный капитал (СК-ВА+ДО) 3240576 380 289 -17794350 2628570 -829244 -19574240 Нормальные источники формирования запасов и затрат (СК-ВА+ДО+КО) 3240576 411 689 -39687 2628570 -797844 -1819577 Соотношение ЗЗ-ЧОК-НИФЗ ЗЗ<СОС ЗЗ>НИФЗ ЗЗ>НИФЗ Тип финансовой устойчивости Абсолютное финансовое положение Кризисное финансовое положение Кризисное финансовое положение 41 В 2019 году финансовая устойчивость компании была абсолютная так как запасы полностью покрываются собственными оборотными средствами. В 2020-2021 г ситуация ухудшилась, то есть у организации не хватало нормальных источников средств для формирования запасов, и она вынуждена привлекать дополнительные источники покрытия, таких как задержка выплаты заработной платы, просроченные платежи в бюджет и внебюджетные фонды. Анализ рентабельности. Прибыль организации считается основной экономической категорией и главной целью функционирования каждого коммерческого предприятия. В условиях перехода к рыночной экономике прибыль составляет платформу экономического развития организации. Для анализа динамики показателей прибыли составим таблицу 2.6. Исходными данными для составления является "Отчет о финансовых результатах" за 2021г. и "Отчет о прибылях и убытках" за 2020 г. представленных в приложении 5. Годовая выручка за 2021 год составила 14 493 637 тыс. руб., при том что в 2020 году – 11 392 566 тыс. руб. (т.е. имело место рост на 3 101 071 тыс. руб., или на 27,2%), а 2019 году годовая выручка равнялась 12 436 670 тыс. руб. (т.е. также имело место рост на 2 056 967 тыс. руб., или на 16,5%). За 2021 год прибыль от продаж составила 4 894 038 тыс. руб., а в 2011году – 2 938 160 тыс. руб., то есть присутствовал рост на 1 955 878 тыс. руб. или на 66,6 %. В течение анализируемого периода (2019-2021 гг.) отмечено ощутимое повышение финансового результата от продаж на 278 831 тыс. руб., или на 6%. Изучая расходы по обычным видам деятельности, следует отметить, что АО "Корпарация жетысу газ" учитывала общехозяйственные (управленческие) расходы в качестве условно-постоянных, относя их по итогам отчетного периода на счет реализации. Таблица 2.6 Анализ основных финансовых результатов деятельности АО "Корпарация жетысу газ" за 2019-2021 гг. Показатель Значение показателя в тыс.руб. Изменение за отчетный период Среднегодова я величина, тыс.руб., тыс.руб. (+,-) прирост, 2019г 2020г 2021г % Выручка 12436670 11392566 14493637 2056967 116,54 12774291 Себестоимость продаж 5949862 6378585 7717851 1767989 129,71 6682099 Валовая прибыль 6486808 5013981 6775786 288978 104,45 6092192 Коммерческие расходы 10962 469 293 -10669 2,67 3908 Управленческие расходы 1860639 2075352 1881455 20816 101,12 1939149 Прибыль от продаж 4615207 2938160 4894038 278831 106,04 4149135 Доходы от участия в других организациях 211983 788826 453917 241934 214,13 484909 Проценты к получению 6719 144731 20471 13752 304,67 57307 Проценты к уплате 3227 3454 28654 25427 887,95 11778 Прочие доходы 4906789 245012 616004 -4290785 12,55 1922602 Прочие расходы 1114976 859908 2835771 1720795 254,33 1603552 Прибыль до налогообложения 8622495 3253367 3120005 -5502490 36,18 4998622 Текущий налог на прибыль 1483845 595919 967549 -516296 65,21 1015771 Изменение отложенных налоговых обязательств -31501 2404 -89855 -58354 285,24 -39651 Изменение отложенных налоговых активов -41526 -14748 -577 40949 1,39 -18950 Прочее -375951 -4942 -13 375938 0,00 -126969 Чистая прибыль 6689672 2640162 2062011 -4627661 30,82 3797282 Чистая прибыль уменьшилась в анализируемом периоде с 6 689 672 тыс. руб. до 2 062 011 тыс. руб. или на 30,82%. Не смотря на рост выручки наблюдается падение чистой прибыли за счет увеличения себестоимости продаж на 1 767 989 тыс.руб. или 29, 7%, прочих расходов на 1 720 795 тыс. руб. или на 154,33%, процентов к уплате на 25 427 тыс.руб. или на 787, 95% и управленческих расходов на 20 816 тыс.руб. или на 6,4%. На конец анализируемого периода предприятие имело чистую прибыль в размере 2 062 011 тыс. руб., которая имела тенденцию к снижению, то есть собственные средства, полученные в результате финансово-хозяйственной деятельности уменьшились. Одной из главных характеристик отдачи управления собственными капиталами компании считается рентабельность, которая имеет возможность определять эффективность разных направлений функционирования компании. Рентабельность продаж рассчитывается как соотношение прибыли от продаж к выручке, без учета налогов и других сборов, а рентабельность активов рассчитывается как отношение между балансовой и чистой прибылью к средней величине активов компании. По данным бухгалтерского баланса и Отчета о финансовых результатах рассчитаем коэффициенты рентабельности продаж и вложенного капитала, а также абсолютные показатели деловой активности на 2019-2021 годы. Полученные результаты анализа сведем в таблицу 2.7. Таблица 2.7 Показатели рентабельности продаж Показатели рентабельности Значения показателя (в %, или в копейках с рубля) Изменение показателя 2019 г. 2020 г. 2021 г. коп., (+,-) Темп роста, % 1. Рентабельность продаж по валовой прибыли Рекомендованное значение: 9% и больше. 52,16 44,01 46,75 -5,41 89,63 2. Рентабельность продаж по EBIT (EBIT = прибыль от продаж) 37,11 25,79 33,77 -3,34 90,99 3. Рентабельность продаж по чистой прибыли 53,79 23,17 14,23 -39,56 26,45 Прибыль от продаж на рубль, вложенный в производство и реализацию продукции (работ, услуг) 59,01 34,75 50,98 -8,03 86,40 44 Все четыре показателя рентабельности за 2021 год, приведенные в таблице 2.7, имеют положительные значения, поскольку ОАО "Газпромнефть – МНПЗ" получена как прибыль от продаж, так и в целом прибыль от финансово-хозяйственной деятельности за данный период. За 2019 год ПАО "Газпромнефть – МНПЗ" по обычным видам деятельности получила прибыль в размере 46,75 копеек с каждого рубля выручки от реализации. Однако имеет место отрицательная динамика рентабельности обычных видов деятельности по сравнению с данным показателем за 2019 год (-5,41 коп.). Показатель рентабельности, рассчитанный как отношение прибыли до процентов к уплате и налогообложения (EBIT) к выручке ПАО "Газпромнефть – МНПЗ", за последний год составил 33,77 %. Это значит, что в каждом рубле выручки ПАО "Газпромнефть – МНПЗ" содержалось 33,77 коп. прибыли до налогообложения и процентов к уплате. Коэффициент рентабельности по чистой прибыли в 2021 году равен 14,23. Это говорит о том, что с 1 рубля продаж компания имеет 14,23 коп. чистой прибыли, то есть сколько свободных средств остается в распоряжении после финансирования затрат на основную деятельность, выплаты процентов по кредитам, прочих расходов и уплаты налогов. Анализ эффективности деятельности ПАО "Газпромнефть – МНПЗ" продолжим на основе оценки показателей рентабельности компании. Полученные результаты занесем в сводную таблицу 2.8 Таблица 2.8 Показатели рентабельности вложенного капитала Показатель рентабельности Значение показателя,% Изменение показателя, (+,-) 2019 г. 2020 г. 2021 г. Рентабельность собственного капитала, % (ROE) 56,18 16,28 11,19 -45,00 Рентабельность активов, % (ROA) 40,63 12,92 6,32 -34,31 Рентабельность инвестированного капитала, % (ROI) 43,13 15,11 10,31 -32,82 45 За 2021 год рентабельность активов равнялась 6,32%. Рентабельность активов очень сильно снизилась за два последних года (-34,31%). Рассмотрим рассчитанные коэффициенты на 31 декабря 2021 года: Рентабельность продаж (ROS) отражает долю прибыли от продаж в объеме продаж (выручки) организации. На конец 2021 года данный показатель составил 33,77 %, следовательно, каждый рубль выручки несет в себе 33,77 копеек прибыли от продаж (или: в каждом рубле выручки находится 33,77 % прибыли от продаж). Отмечается неблагоприятная динамика снижения рентабельности продаж. По состоянию на конец 2019 года, экономическая рентабельность активов (ROA) по чистой прибыли составила 6,32%. Она показывает, что каждый рубль капитала, вложенный в активы, принес 6,32 копеек чистой прибыли. Отмечается динамика снижения рентабельности активов. Рентабельность собственного капитала (ROE) составила 11,19%. Это значит, что на каждый рубль собственника приходится 11,19 копеек чистой прибыли. Данный показатель представляет интерес для собственников и инвесторов организации. Динамика отрицательная – рентабельность собственного капитала снижается. Рентабельность инвестированного капитала (ROI) составляет 10,31%. Динамика благоприятная – рентабельность инвестированного капитала снижается. Она показывает, что каждый рубль инвестированного капитала, принес 10,31 копеек чистой прибыли. В целом по состоянию на конец 2021 года ПАО "Газпромнефть – МНПЗ" следует признать средне рентабельной организацией. Далее для оценки уровня эффективности функционирования организации рассчитаем показатели оборачиваемости (деловой активности). В таблице 2.8 рассчитаны показатели оборачиваемости ряда активов, характеризующие скорость возврата авансированных на осуществление предпринимательской деятельности денежных средств, а также показатель 46 оборачиваемости кредиторской задолженности при расчетах с поставщиками и подрядчиками. Анализируя таблицу 2.8 за рассматриваемый период, мы видим, что на фоне увеличения выручки произошло снижение оборачиваемости всех статей активов – совокупных активов (на 0,31), оборотных активов (на 0,25), дебиторской задолженности (на 0,07), запасов (на 3,15). Одновременно с этим увеличилась продолжительность их одного оборота в днях. Если сравнить 2020 и 2021 года, то оборачиваемость некоторых показателей возросла: - продолжительность оборачиваемости оборотных средств сократилась на 53,17 дня, что привело к увеличению коэффициента оборачиваемости с 1,98 до 2,8 или на 0,98; - продолжительность оборачиваемости дебиторской задолженности сократилась на 18,52 дня, что привело к увеличению коэффициента оборачиваемости с 3,5 до 4,27 или на 0,77; - продолжительность оборачиваемости кредиторской задолженности сократилась на 3,83 дня, что привело к увеличению коэффициента оборачиваемости с 2,97 до 3,07 или на 0,2; - продолжительность оборачиваемости собственного капитала сократилась на 54,59 дня, что привело к увеличению коэффициента оборачиваемости с 0,7 до 0,79 или на 0,09. За анализируемый период оборачиваемость запасов замедлилась на 3,15 и увеличилась продолжительность одного оборота запасов (в днях) на 9 дней. Как отрицательный факт отметим замедление оборачиваемости кредиторской задолженности на 0,44. Это может говорить как об имеющихся в организации проблемах с оплатой, так и об умелом использовании кредиторской задолженности в качестве краткосрочного источника средств в своем обороте. 47 Поскольку кредиторская задолженность финансирует дебиторскую задолженность, то для компании важно, чтобы период оборота дебиторской задолженности был короче периода оборота кредиторской задолженности. То есть средства дебиторов должны поступать быстрее, чем наступит срок расчета с поставщиками. Средний период оборота дебиторской задолженности составил 84 дней, а кредиторской задолженности 117 дня. Следовательно, можно говорить о стабильности поступления средств от дебиторов и о своевременности расчетов с поставщиками. Таблица 2.9 Показатели деловой активности ПАО "Газпромнефть – МНПЗ" Показатель оборачиваем ости Значение в днях Коэффи циент 2019г. Коэф фици ент 2020г . Коэффи циент 2021г. Измене ние, дни, (+,-) Измен ение, коэф. 2019 г 2020 г 2021 г Оборачивае мость оборотных средств 118,07 181,76 128,57 3,05 1,98 2,80 10,50 -0,25 Оборачивае мость запасов 28,02 28,78 37,13 12,85 12,51 9,70 9,11 -3,15 Оборачивае мость дебиторской задолженнос ти 82,90 102,84 84,36 4,34 3,50 4,27 1,46 -0,07 Оборачивае мость кредиторско й задолженнос ти 102,75 121,11 117,38 3,5 2,97 3,07 14,63 -0,44 Оборачивае мость активов 476,64 645,62 810,16 0,76 0,56 0,44 333,52 -0,31 Оборачивае мость собственног о капитала 344,66 512,38 457,79 1,04 0,70 0,79 113,13 -0,26 48 2.3 Оценка потенциальной неплатежеспособности ПАО "Газпромнефть – МНПЗ" По результатам проведенного анализа выделены и сгруппированы по качественному признаку основные показатели финансового положения и результатов деятельности ПАО "Газпромнефть – МНПЗ" за весь отчетный период. Показатели финансового положения и результатов деятельности ПАО "Газпромнефть – МНПЗ", имеющие исключительно хорошие значения: - чистые активы превышают уставный капитал, при этом за весь отчетный период наблюдалось увеличение чистых активов; - за последний год получена прибыль от продаж (4 894 038 тыс. руб.), причем наблюдалась положительная динамика по сравнению с предшествующим годом (+1 955 878 тыс. руб.). Положительно результаты деятельности ПАО "Газпромнефть – МНПЗ" характеризует следующий показатель – чистая прибыль за последний год составила 2 062 011 тыс. руб. Но по сравнению с 2019 годом чистая прибыль снизилась на 4 627 661 тыс. руб. или 30,82%. Среди показателей финансового положения ПАО "Газпромнефть – МНПЗ", имеющих критические значения, можно выделить такие: - коэффициент обеспеченности собственными оборотными средствами в 2021г. имеет крайне неудовлетворительное значение (-3,2); - существенно ниже рекомендованного значения коэффициент текущей (общей) ликвидности (0,24); - коэффициент быстрой (промежуточной) ликвидности существенно ниже рекомендованного значения; - значительно ниже рекомендованного значения коэффициент абсолютной ликвидности; - коэффициент покрытия инвестиций значительно ниже нормы (доля собственного капитала и долгосрочных обязательств в общей сумме капитала ПАО "Газпромнефть – МНПЗ" составляет 46% (рекомендованное значение 49 для данной отрасли: 75% и более); - критическое финансовое положение по величине собственных оборотных средств. В следующей таблице 2.10 проведена проверка на неудовлетворительную структуру баланса. Таблица 2.10 Показатели по делам о банкротстве Показатель Значение показателя Изменение (+,-) Рекомен. значение Соответствие фактического значения рекомендованному на конец периода 2020г. 2021г. 1. Коэффициент текущей ликвидности 1,09 0,24 -0,87 не менее 2 не соответствует 2. Коэффициент обеспеченности собственными средствами 0,03 -3,2 -3,23 не менее 0,1 не соответствует 3. Коэффициент восстановления платежеспособности - -0,09 - не менее 1 не соответствует Поскольку оба коэффициента в 2021 г. оказались меньше нормы, в качестве третьего показателя рассчитан коэффициент восстановления платежеспособности. Оценка возможности восстановления платежеспособности: Нормативное значение коэффициента восстановления платежеспособности должно быть не менее 1. На 31.12.2021 года этот коэффициент равняется - 0,0925, это означает, что ПАО "Газпромнефть – МНПЗ" не имеет реальной возможности восстановить нормальную платежеспособность в ближайшие 6 месяцев. Структура баланса признана неудовлетворительной. В качестве одного из показателей вероятности банкротства организации ниже рассчитан Z-счет Альтмана (для ПАО "Газпромнефть – МНПЗ" взята 5-факторная модель для частных производственных предприятий): Z = 1,2 Х1 + 1,4 Х2 + 3,3 Х3 + 0,6 Х4 50 Таблица 2.11 Показатели факторной модели Коэффициент Значение на 2021г. Множитель Произведение Х1 -0,41 1,2 -0,492 Х2 0,36 1,4 0,504 Х3 0,07 3,3 0,231 Х4 0,83 0,6 0,498 Х5 0,33 1 0,33 Z2019 = -0,492+0,504+0,231+0,498+0,33 = 1,071 Предполагаемая вероятность банкротства в зависимости от значения Z-счета Альтмана составляет: Z-счет Альтмана: - 1.23 и менее – высокая вероятность банкротства; - от 1.23 до 2.9 – средняя вероятность банкротства; - от 2.9 и выше – низкая вероятность банкротства. Вывод: По результатам расчетов для ПАО "Газпромнефть – МНПЗ" значение Z-счета на 2021 г. составило 1,071. Такое значение показателя говорит о высокой вероятности банкротства ПАО "Газпромнефть – МНПЗ". В ходе анализа были получены следующие показатели, неудовлетворительно характеризующие финансовое положение и результаты деятельности ПАО "Газпромнефть – МНПЗ": - низкая величина собственного капитала относительно общей величины активов (45%), что связано со значительным увеличением краткосрочных заемных средств в 2021г.; - низкая рентабельность активов (6,32% за 2019 год); - отрицательное изменение доли собственного капитала относительно общего роста активов ПАО "Газпромнефть – МНПЗ" (на 127,6%); - не соблюдается нормальное соотношение активов по степени ликвидности и обязательств по сроку погашения; 51 - падение прибыли до процентов к уплате и налогообложения (EBIT) на рубль выручки ПАО "Газпромнефть – МНПЗ" (-3,34 коп. от данного показателя рентабельности за 2019 год). Результаты проведенного анализа отражают неудовлетворительное финансовое состояние ПАО "Газпромнефть – МНПЗ", при котором основная масса показателей не укладывается в рекомендованные значения. 52 |