Анализ и оценка финансового состояния банка на примере банка ВТБ ПАО. Анализ и оценка финансового состояния банка на примере банка ВТБ. Анализ и оценка финансового состояния банка на примере банка втб пао

Скачать 264.16 Kb. Скачать 264.16 Kb.

|

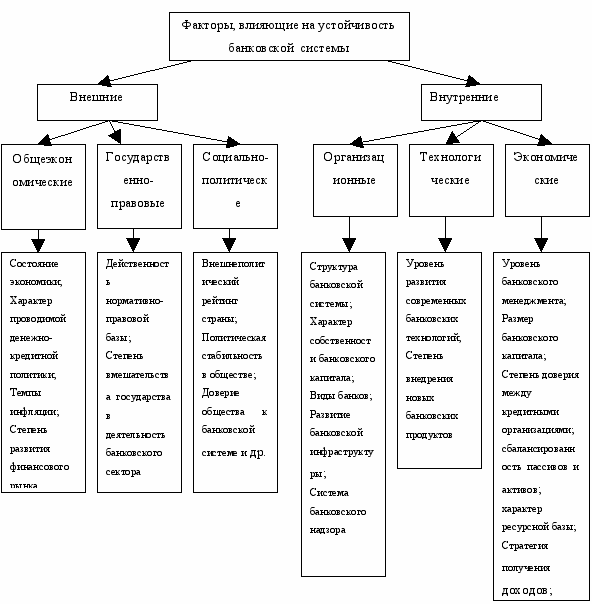

1.2 Этапы и особенности анализа финансового состояния банковВажнейшей стороной деятельности коммерческого банка является воздействие на устойчивость банковской системы в целом. Это предмет государственного регулирования, контроля и надзора за деятельностью банков во всем мире. Понятие устойчивости, в данном случае подразумевается устойчивость финансово-кредитного учреждения, отождествляется с родственным понятием - надежностью. Оба эти понятия восходят к технической их интерпретации как в узком (предметном) смысле, так и в широком, системном. Например, Энциклопедия кибернетики (1988 г.) определяет надежность как "способность систем сохранять свои наиболее существенные свойства (безотказность, ремонтопригодность и др.) на заданном уровне в течение фиксированного промежутка времени при определенных условиях эксплуатации", а Политехнический словарь (1980 г.) описывает устойчивость сооружения как "его способность противостоять усилиям, стремящимся вывести его из исходного состояния статического или динамического равновесия" [11, 73]. В экономической теории устойчивость обычно рассматривается как одно из понятий экономического равновесия. Г.Г. Фетисов в своей книге "Устойчивость коммерческого банка и рейтинговые системы ее оценки" (1999 г.) в отношении экономической системы пишет следующее: "Одним из важнейших требований к такой комплексной системе является обеспечение ее надежности, или состояния устойчивого равновесия в условиях воздействия внутренних и внешних факторов". В экономическом анализе и менеджменте устойчивость организации - одна из характеристик, позволяющих оценить и прогнозировать ее платежеспособность. В маркетинге устойчивость означает сохранение объема продаж и занимаемого сектора рынка. Применительно к международным рынкам капитала под устойчивостью понимают состояние микро- или макроравновесия, близкое к стагнации. Говоря об устойчивости коммерческого банка, подразумевается скорее не состояние стагнации, а состояние устойчивого развития, не просто погашение всех внешних и внутренних воздействий, а гибкое реагирование на них, с тем, чтобы не столько предотвращать, сколько умело использовать новые обстоятельства, свойства и отношения для саморазвития системы "Банк" [12,143]. Итак, устойчивость коммерческого банка - это такое его качественное состояние равновесия в движении, при котором реализуется достижение и укрепление надежности, постоянства и доверия в плане неподверженности разрушению. Вопросы устойчивости коммерческого банка следует рассматривать с точки зрения банка, имеющего все признаки открытой системы - упорядоченной, самостабилизирующейся и самоорганизующейся целостности. Финансовая устойчивость в экономическом анализе традиционно определяется через систему количественных и качественных показателей, описывающих структуру капитала коммерческой организации, степень концентрации ее собственного и заемного капитала, финансовый рычаг, достаточность финансирования активов с разной ликвидностью источниками разного срока и степени постоянства. При этом всегда отмечается, что понятие финансовой устойчивости шире ключевых понятий финансового анализа: ликвидности, платежеспособности, кредитоспособности. И более того, оценка финансовой устойчивости тесно связана и опирается на оценку ликвидности и платежеспособности. Следовательно, признается комплексность финансовой устойчивости как характеристики качества деятельности коммерческой организации. Категория финансовой устойчивости для банка имеет несколько аспектов, что объясняется разностью интересов групп пользователей информации о деятельности банка. С позиции клиентов и вкладчиков устойчивый банк ассоциируется с уверенностью в том, что банк выполнит взятые перед ними обязательства. Несколько иные оттенки имеет понятие устойчивости с позиции самого банка. Однако и здесь не все однозначно. К примеру, акционеры банка, инвестируя в банковскую деятельность свои капиталы, полагают, что банк станет доходным местом помещения капитала, что именно здесь будет получена прибыль, равнозначная прибыли от вложений в другие секторы экономики. В целом они заинтересованы в достаточном доходе на свой капитал. Есть своя позиция и у сотрудников банка, которые заинтересованы в непрерывности работы в данном кредитном учреждении, а значит, и в получении высокой заработной платы. По их мнению, устойчивый банк это тот, который дает им уверенность в хорошо оплачиваемом трудоустройстве [14, 217] . Общество делегировало полномочия по оценке устойчивости банка специалистам Центрального банка - общенационального института, призванного контролировать соблюдение интересов граждан, инвесторов и банковской системы страны. Устойчивый, надежный банк с общественных позиций обеспечивает сохранение баланса интересов, как банков, так и их клиентов. Таким образом, категория устойчивости коммерческого банка включает два аспекта: объективный - это способность банка выполнить взятые на себя конкретные обязательства и субъективный - способность внушить уверенность в выполнении своих обязательств. Исследование финансовой устойчивости коммерческого банка включает изучение сущности этого понятия, процессов и закономерностей развития, анализ эволюции этого явления. Такой подход к научному исследованию восходит к философии Гегеля, определявшего термином "феноменология" учение о пути развития чего-либо как процессе его саморазвития. Феноменология анализа финансовой устойчивости банка заключается в исследовании финансовой устойчивости как комплексной характеристики деятельности кредитного учреждения, обусловливающей ее качество. Анализ и управление финансовой устойчивостью коммерческого банка обеспечивают его саморегулирование и саморазвитие как открытой динамической системы. Финансовая устойчивость коммерческого банка определяется через систему показателей, описывающих: - качество активов банка; - качество ресурсной базы; - качество банковских продуктов и услуг; - рентабельность деятельности банка; - управление рисками; - качество менеджмента банка. Финансовое состояние коммерческих банков характеризуются достаточностью капитала, ликвидностью баланса, степенью рискованности операций. Ликвидность банка является одним из основных и наиболее сложных факторов, определяющих его финансовую устойчивость. Понятию ликвидности в литературе даются различные определения. С одной стороны, под ликвидностью понимается способность банка выполнять в срок свои обязательства, причем не только по возврату вложенных средств, с выплатой соответствующего вознаграждения, но и по выдаче кредитов. С другой стороны, под ликвидностью подразумевается соотношение сумм активов и пассивов с одинаковыми сроками. Естественно, банкам, как и другим субъектам экономики, необходимы средства в ликвидной форме, т. е. такие активы, которые легко могут быть превращены в денежную наличность с небольшим риском потерь либо вовсе без риска. (Рисунок 1)  Рисунок 1 - Факторы, влияющие на устойчивость банковской системы В теории финансового анализа существует два подхода к характеристике ликвидности. Ликвидность можно понимать, как запас или как поток. В настоящее время наиболее распространенным является первый подход - по принципу запаса (остатков). Для него характерно: - определение ликвидности на основе данных об остатках активов и пассивов баланса банка на определенную дату (возможные изменения объема и структуры активов и пассивов в процессе банковской деятельности, т. е. внутри прошедшего периода, во внимание не принимаются); - измерение ликвидности, предполагающее оценку только тех активов, которые можно превратить в ликвидные средства, и осуществляемое путем сравнения имеющегося запаса ликвидных активов с потребностью в ликвидных средствах на определенную дату (т. е. не принимаются во внимание ликвидные средства, которые можно получить на денежном рынке в виде притока доходов); - оценка ликвидности только по данным баланса, относящимся к прошедшему периоду (хотя важно, как раз состояние ликвидности в предстоящем периоде). Следует заметить, что ликвидность баланса банка является основным фактором ликвидности самого банка. Поэтому, нет оснований, противопоставлять их как несовместимые понятия. На ликвидность банковского баланса оказывают влияние множество факторов, среди которых можно выделить следующие: - соотношение сроков привлечения ресурсов и сроков размещения средств; - структура активов; - степень рискованности активных операций; - структура пассивов; - качество управления банком. Портфель инвестиций коммерческого банка, прежде всего, призван выполнять две основные функции: обеспечить ликвидность и приносить прибыль, причем их выполнение может быть возложено на различные категории активов. В данном смысле банковские активы могут быть подразделены на три основных группы: - преимущественно резервные активы, т. е. полностью связанные с обеспечением ликвидности банка ("безрисковые" активы); - активы с минимальным риском, в первую очередь, призванные обеспечить ликвидность; - "рискованные" активы, ориентированные на получение необходимой и достаточной для нормальной деятельности банка прибыли. Под активами без или с минимальной степенью риска принято понимать наличность, средства на счетах в других банках, государственные ценные бумаги. Как уже отмечалось, Базельским комитетом был разработан ряд рекомендаций по оценке риска вложений по группам активов. Для любого коммерческого банка крайне важно определить степень необходимого сокращения объема рискованных активов для обеспечения возможности покрыть свои обязательства перед вкладчиками или другими кредиторами, имеющими преимущество в удовлетворении своих требований. Пассивы коммерческого банка являются основой для осуществления им активных операций и определяют масштабы их развития. Одновременно структура и качество активов обуславливают структуру пассивов и разнообразие депозитных инструментов. Функции управления пассивами и активами тесно взаимосвязаны между собой и оказывают равновеликое влияние на уровень ликвидности и рентабельности банка. Оптимизация структуры пассивов может идти по следующим направлениям: - установление соответствия структуре активов; - удешевление ресурсной базы. Влияние внешних факторов на ликвидность банка обычно проявляется через изменение структуры его активов и пассивов. Так, при случайных или чрезвычайных обстоятельствах может начаться отток срочных депозитов, что, конечно, приводит к напряженности в выполнении банком своих обязательств. У клиентов с сезонным производством в отдельные периоды либо увеличивается потребность в ссудах, либо высвобождаются средства, которые могут накапливаться в виде срочных депозитов [15, 164]. |