Анализ и оценка финансового состояния банка на примере банка ВТБ ПАО. Анализ и оценка финансового состояния банка на примере банка ВТБ. Анализ и оценка финансового состояния банка на примере банка втб пао

Скачать 264.16 Kb. Скачать 264.16 Kb.

|

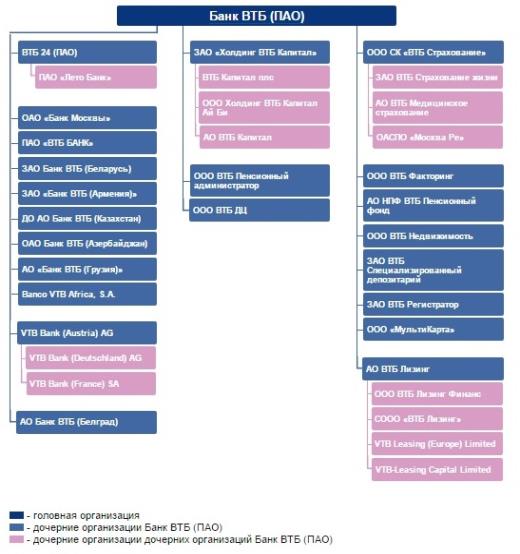

ЗаключениеНа современном этапе развития экономических отношений в условиях рыночной экономики России и интеграции в мировую финансовую систему, ключевой характеристикой оценки банковской системы является её устойчивость. Необходимость повышения финансовой устойчивости банковской системы объясняется тем, что она, находясь в центре экономических и социальных процессов, реагирует на воздействие и тех, и других. Характер же деятельности банковского сектора, как, впрочем, и других отраслей экономки определяется достигнутым уровнем рыночной экономики России, а также её усиливающимся положением в мире. Устойчивое развитие экономики, в том числе её важнейшего сектора - банковской системы - актуальный вопрос для всей российской экономики, так как от его решения зависит не только современное состояние банковского сектора, но и перспективы его дальнейшего развития. Устойчивость банковской системы, являясь более широким понятием по сравнению со стабильностью, надежностью, - это комплекс мер, при котором обеспечивается выполнение им своих функций и обязательств перед другими экономическими субъектами независимо от внешних воздействий на него. Характеристика устойчивости банка ВТБ ПАО будет не полной без учета её принципов и факторов. Соблюдение общих и специфических принципов является немаловажным фактором как в текущей деятельности банка ВТБ ПАО, так и в разработке стратегий развития на перспективу. Факторы же определяют внешние и внутренние рамки, в которых функционирует банк «ВТБ», причем основной является группа экономических факторов, включающая количественные и качественные показатели деятельности банка ВТБ ПАО. Результаты оценки финансовой устойчивости банка ВТБ ПАО сводятся к определению принадлежности к одному из трех уровней: слабому, среднему и высокому её уровню. Российская банковская система, в том числе банк ВТБ ПАО по результатам его оценки, отнесена скорее к слабому, чем среднему уровню устойчивости, но с положительной тенденцией к развитию. Проанализировав финансовую устойчивость ВТБ ПАО получены следующие выводы: - величина собственного капитала банка более чем достаточна для обеспечения его устойчивости; - банк ведет агрессивную кредитную политику - неоправданно опасную деятельность, хотя доля просроченных кредитов мала. В качестве рекомендации можно предложить смена кредитной политики на более «мягкую», однако, можно провести диверсификацию активов в сторону увеличения доли вложений в ликвидные ценные бумаги; - доля доходных активов в структуре активов растет, но меньше оптимального значения, снижаются также показатели доли прибыли в активах и доходах; это связано с проведенной банком в 2011 г. акции беспрецедентного снижения тарифов на услуги для юридических лиц, что было обусловлено необходимостью поддержания конкурентоспособности банка на региональном уровне; - проблема текущей ликвидности подтверждается при анализе структуры банковского портфеля - не соблюдаются принципов построения оптимальной модели банка на основе портфельных ограничений: мультипликатор капитала ниже 8 (к23). Увеличение ресурсной базы банка ВТБ ПАО за счет привлечения сбережений населения - комплексная задача, в решение которой включены такие меры как, дальнейшее региональное развитие банковского сектора, информирование населения об имеющихся банковских услугах и возможностях их использования, максимальная открытость банковских операций главным образом для повышения уровня доверия населения к банкам. Таким образом, в курсовой работе изложены теоретические подходы и практические рекомендации по повышению финансовой устойчивости банка ВТБ ПАО в России как вполне объективном и закономерном явлении. В ней обобщены проблемные вопросы состояния и оценки данной системы и их решения, связанные с определением путей совершенствования осуществляемой деятельности в рассматриваемой сфере. Список использованных источников1. "Анализ качества банковских услуг" в журнале "Финансы и кредит", 2004., № 16 . - с. 56 -59 2. Андрюшин С.А. Банковская система России: особенности эволюции и концепция развития. - М.: Институт экономики РАН, 2004. - 346 с. 3. Аушев М.Б. Проблема устойчивости коммерческих банков в конкурентной среде.- М.: РАГС, 2005. - 159 с. 4. Баканов М.И., Шеремет А.Д. Теория экономического анализа. - М.: Финансы и статистика, 2007. - 372 с. 5. Балабанов И.Т. Основы финансового менеджмента. Как управлять капиталом? - М.: Финансы и статистика, 2004. - 493 с. 6. Банки и банковские операции. / Под редакцией Жукова. - Москва, 2007г. - 398 с. 7. Банки и банковские операции: Учебник / Под ред. Е.Ф. Жукова. - М.: Банки и биржи, ЮНИТИ, 2002. - 381 с. 8. Банковская система России. Настольная книга банкира. В 3-х книгах. - М.: ТОО Инжиниринго - консалтинговая компания «ДЕКА», 2003. - 492 с. 9. Банковское дело / Под ред. Г.Н. Белоглазовой, Л.П. Кроливецкой. - СПб: Питер, 2002. - 421 с. 10. Банковское дело. / Под редакцией О. И. Лаврушина. - Москва, 2006. - 366 с. 11. Батракова Л.Г. Анализ процентной политики коммерческого банка: Учебное пособие. - М.: Логос, 2002. - 311 с. 12. Батракова Л.Г. Экономический анализ деятельности коммерческого банка: Учебник для вузов. - М.: Логос, 2002. - 309 с. 13. Белотелова Н.П. Резервы роста ресурсов коммерческого банка в современных условиях. - М. Ученые записки Российского государственного социального университета, 2006. - 288 с. 14. Белотелова Н.П. Финансовая устойчивость - основа развития банковского сектора в условиях глобализации. Материалы VI Международного социального конгресса «Глобализация: настоящее и будущее России» М. РГСУ, 2006. - 286 с. 15. Белых Л.П. Устойчивость коммерческих банков. Как банкам избежать банкротства. - М.: Банки и биржи, ЮНИТИ, 2003. - 264 с. 16. Большаков А. Проблемы развития региональных коммерческих банков // Аналитический банковский журнал, 2005, № 12. - с. 34 - 38. 17. Бородин А.Ф. Актуальные проблемы и перспективы развития региональных (муниципальных) банков // Деньги и кредит, 2000, №1. - с. 45 - 50. 18. Глисин Ф.Ф., Китрар Л.А. Деловая активность коммерческих банков России в 1 квартале 2006 года // Банковское дело, 2006, №7. - 388 с. 19. Гуденко Л.И. Соблюдение стандартов бухгалтерского учета и обеспечение прозрачности кредитных организаций // Деньги и кредит, 2006, №6. - с. 31 - 34. 20. Доллан Э.Дж., Кэмпбэлл К.Д., Кэмпбелл Р.Дж. Деньги, банковское дело и денежно-кредитная политика. - СПб.: Санкт-Петербург Оркестр, 2004. - 290 с. 21. Живалов В.Н. Проблема устойчивости функционирования финансовых структур. В науч. сб.: Экономическая устойчивость и инвестиционная активность хозяйственных систем. - М.: РАГС, 2002. - 480 с. 22. Закарая Ж.В., Суйц В.П. Система внутреннего контроля в банке // Аудит и финансовый анализ, 2005, №1. - с. 26 - 29 23. Иванов В.В. Финансовый анализ банковской деятельности: оценка финансового состояния банков, методика расчетов лимитов межбанковского кредитования и методика расчета собственных средств (капитала) // НТЦ АРБ, 2005. - 304 с. 24. Ильясов С.М. Устойчивость банковской системы: механизмы управления, региональные особенности: Учебное пособие. - М.: ЮНИТИ-ДАНА, 2001. - 454 с. 25. Киселева И.А. Коммерческие банки: модели и информационные технологии в процедурах принятия решений. - М.: Едиториал УРСС, 2002. - 289 с. 26. Лаврушин О.И. «Банковское дело.», Экспресс курс. Учебное пособие, издание 2, 2007. - 195 с. 27. Лаптырев Д.А. и др. Планирование финансовой деятельности банка: необходимость, возможность, эффективность. - М.: АСА, 2001. - 490 с. 28. Ларионова И.В. Реорганизация коммерческих банков. - М.: Финансы и статистика, 2004. - 123 с. 29. Мамонова И.Д. и др. Экономический анализ деятельности банка. - М.: ИНФРА-М, 2004. - 186 с. 30. www.vtb.ru Сайт банка «ВТБ» Приложение Рисунок 2 - Организационная структура банка ПАО «ВТБ» |