2021. Анализ и оценка финансового состояния предприятия на приме. Анализ и оценка финансового состояния предприятия на примере пао газпром

Скачать 6.36 Mb. Скачать 6.36 Mb.

|

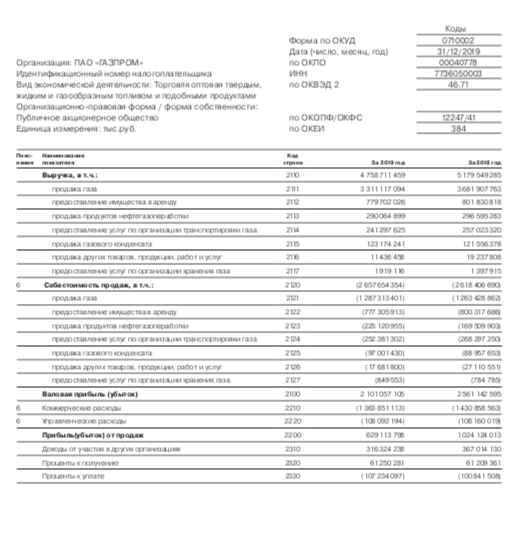

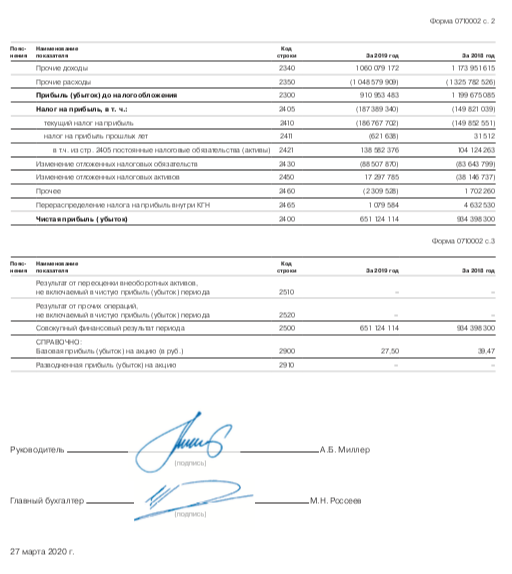

3. Анализ финансовых результатов корпорацииВ разделе, посвященном анализу финансовых результатов, необходимо по данным отчетности определить динамику изменения валовой, бухгалтерской и чистой прибыли корпорации как важнейшего источника собственных средств корпорации, выяснить причины и тенденции их изменения (табл. 2.10). Таблица 2.10 – Анализ динамики изменения прибыли корпорации, тыс. руб.

Далее выполняется анализ показателей рентабельности (табл. 2.11). Таблица 2.11 – Анализ изменения рентабельности капитала, продаж и продукции

Сопоставляя изменение валюты баланса с изменениями выручки от реализации продукции и прибыли от реализации. Оценим соблюдение требований «золотого правила экономики» (табл. 2.12). Финансовое положение предприятия обуславливается в немалой степени его деловой активностью. В критерии деловой активности предприятия включаются показатели, отражающие качественные и количественные стороны развития его деятельности: объем реализации продукции и услуг, широта рынков сбыта продукции, прибыль, величина чистых активов. В мировой практике с этой целью используется «золотое правило экономики предприятия», в соответствии с которым рассматриваются следующие величины: Тбп — темпы роста балансовой прибыли; Тр — темпы роста объема реализации; Тк — темпы роста суммы активов (основного и оборотного капитала) предприятия. Оптимальным является следующее соотношение указанных величин: Тбп > Тр > Тк > 100 %. Соблюдение «золотого правила» означает, что экономический потенциал предприятия возрастает по сравнению с предыдущим годом. Таблица 2.12 – Оценка соблюдения требований «золотого правила экономики»

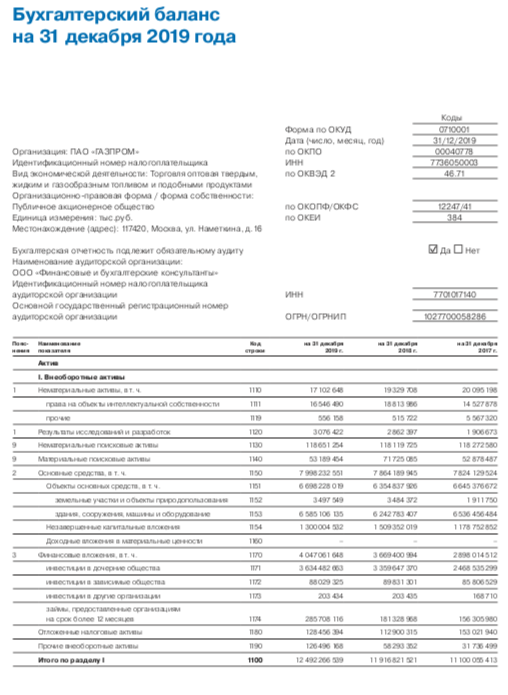

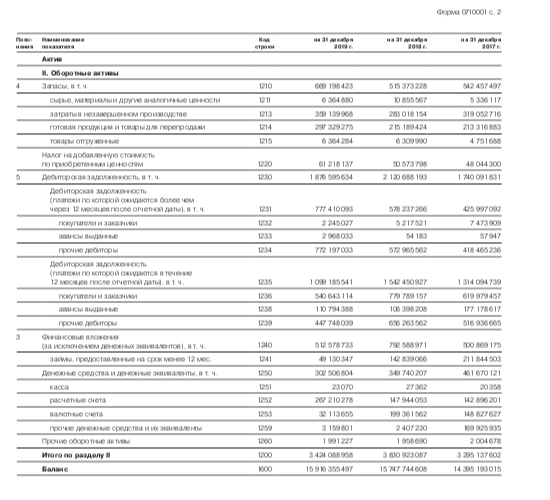

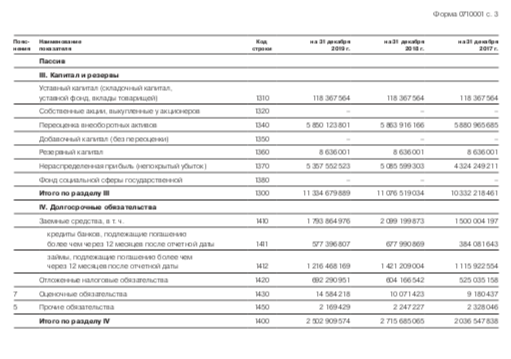

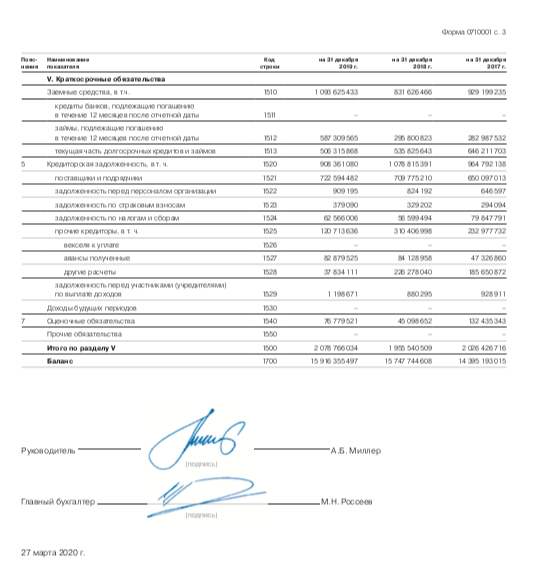

4. Оценка финансового состояния корпорацииПри анализе соблюдения условий ликвидности баланса у ПАО «ГАЗПРОМ» были выявлены проблемы с текущей ликвидностью, от которой на прямую зависит платежеспособность и эффективность работы всего предприятия. Первооснова возникновения проблем с ликвидностью – недостаточный объем прибыли. Ликвидность корпорации напрямую зависит от ее способности генерировать прибыль как важнейшую часть собственных источников формирования имущества: чем больше собственных средств, тем меньше заемных понадобится. И в 2018, и в 2019 годах были отмечены проблемы с коэффициентом текущей ликвидности. Коэффициент текущей ликвидности (при норме >2 он был равен в 2019 году 1,512 дол. ед.) показал в этих годах о финансовом риске, связанным с тем, что предприятие не в состоянии стабильно оплачивать свои счета. Коэффициент критической ликвидности (при норме >1 был равен в 2019 году 1,189 дол. ед.) указывает на способность компании поглощать свои текущие обязательства в случае возникновения сложностей с реализацией продукции. Как правило, в случае недостатка денежных средств для погашения всех краткосрочных обязательств руководителем или финансовым менеджером выделяются те обязательства, которые нужно погасить в первую очередь. Коэффициент абсолютной ликвидности (при норме >0,2 был равен в 2019 году 0,360 дол. ед.) также показал в эти годы ненормированность значений. При анализе изменения рентабельности капитала, продажи и продукции была выявлена высокая рентабельность капитала по бухгалтерской прибыли и рентабельность капитала по чистой прибыли (при норме >0,2 %). Высокая рентабельность означает, что организация зарабатывает прибыли, соразмерные своему масштабу. (Под масштабом подразумеваются активы компании – совокупность зданий, земли, оборудования, средств, связанных в оборотных активах). Что касается рентабельности продаж и продукции, можно сказать, что показатели не выявили никаких отклонений деятельности производства и реализации продукции, так как показатели находятся в норме (13,22% и 23,67% соответственно). Относительно «золотого правила экономики», стоит сказать, что все его позиции соблюдены – темпы роста прибыли в 2019 году составили 162,79%, темпы роста реализации в 2019 году составили 108,84%, темпы роста капитала в 2019 году составили 100,85% что больше 100%. Золотое правило экономики гласит о том, что темп увеличения прибыли должен опережать темп изменения (роста) выручки. Это ведёт к рентабельности продаж. Выручка должна опережать рост активов. И темпы всегда должны быть более 100%. А значит, на предприятии ПАО «ГАЗПРОМ» данное правило соблюдается. Деловая активность выражает динамику развития компании, достижение конкретных целей. Что значит, что предприятие эффективно использует собственных экономический потенциал, а также расширяет рынки сбыта. ЗаключениеПроанализировав финансовое состояние ПАО «ГАЗПРОМ», можно сделать вывод о том, что оно укрепляется и наращивает свой потенциал с каждым годом. Как и в каждой организации, здесь есть свои слабые места: недостаток оборотных активов, что доказывается несоответствием норме коэффициента текущей ликвидности; несвоевременная оплата кредиторской задолженности, доказываемое коэффициентом критической ликвидности. Но такие показатели компенсируются высокими показателями рентабельности продаж и продукции. Однако деятельность ПАО «ГАЗПРОМ» не соответствует «золотому правилу экономики», что говорит о том, что предприятие неэффективно использует собственных экономический потенциал, хоть и расширяет рынки сбыта. Риск банкротства мал, т.к. значительное большинство показателей соответствует норме, а те, которые нет, имеют незначительное отклонение. К тому же, за последний год компания повысила абсолютно каждый показатель своей экономической деятельности, что пока свидетельствует о последующей стабильности предприятия. В качестве рекомендации для повышения эффективности функционирования организации может служить уделение особого внимания покрытию текущих обязательств (краткосрочных и долгосрочных задолженностей) и, конечно же, постановка этой задачи, как первостепенной. В работе проведена комплексная оценка эффективности хозяйственной деятельности предприятия, и на основании полученных результатов были выявлены резервы повышения эффективности хозяйственной деятельности, даны рекомендации по повышению эффективности хозяйственной деятельности. Система показателей эффективности производства, предоставленная в работе, даёт всестороннюю оценку использования всех ресурсов предприятия и содержит все общеэкономические показатели. Таким образом, задачи, поставленные в работе, выполнены, а цель курсовой работы достигнута. Список использованной литературыБелозерская А.В. Необходимость анализа и прогнозирования финансовой устойчивости / Белозерская А.В., Адаменко Е.А. – М.: Аэтерна, 2019. – 66-71с. Дронов, Р.И., Резник В.И. Оценка финансового состояния предприятия / Р.И. Дронов, В.И. Резник, Е.М.. Бугина. – Москва: Финансы, 2017. – 487 с. Гурнович, Т.Г., Захарова, М.И. Финансовая устойчивость предприятия / Т.Г. Гурнович, М.И. Захарова // Современные научные исследования и разработки. 2017. – № 8 (8). С. 71–73. Финансовая устойчивость предприятия. URL:https://schetuchet.ru/finansovaya-ustojchivost-predpriyatiya/(дата обращения 27.10.2021) СПС КонсультантПлюс. URL:http://www.consultant.ru/ (дата обращения 22.11.2021) Бухгалтерская отчетность ПАО «ГАЗПРОМ» за 2016-2019 гг. Приложение АБухгалтерский баланс ПАО «ГАЗПРОМ» (в тыс. руб.)     Приложение БОтчет о финансовых результатах ПАО «ГАЗПРОМ» (в тыс. руб.)   |