Анализ и управление оборотного капитала ООО Птицефабрика Пермская. Эб - 41 Назарова Мария Александровна. Анализ и управление оборотным капиталом ао Птицефабрика Пермская, Пермский муниципальный район Пермского края

Скачать 0.78 Mb. Скачать 0.78 Mb.

|

|

МИНИСТЕРСТВО СЕЛЬСКОГО ХОЗЯЙСТВА РФ ФЕДЕРАЛЬНОЕ ГОСУДАРСТВЕННОЕ БЮДЖЕТНОЕ ОБРАЗОВАТЕЛЬНОЕ УЧРЕЖДЕНИЕ ВЫСШЕГО ОБРАЗОВАНИЯ «ПЕРМСКАЯ ГОСУДАРСТВЕННАЯ СЕЛЬСКОХОЗЯЙСТВЕННАЯ АКАДЕМИЯ ИМЕНИ АКАДЕМИКА Д.Н. ПРЯНИШНИКОВА» Кафедра бухгалтерского учета и аудита ДОПУЩЕНА К ЗАЩИТЕ И. о. зав. кафедрой профессор, д.э.н. О.И. Хайруллина ______________________ «___»____________2017г. ВЫПУСКНАЯ КВАЛИФИКАЦИОННАЯ РАБОТА на тему: Анализ и управление оборотным капиталом АО «Птицефабрика Пермская», Пермский муниципальный район Пермского края Исполнитель: студентка факультета экономики, финансов и коммерции направления подготовки 38.03.01 Экономика, профиль «Финансы и кредит» Назарова Мария Александровна Подпись ________________ «___» ____________2017г. Руководитель: Доцент, к. э. н. Лекомцева Александра Александровна Подпись ________________ «___» ____________2017г. Пермь, 2017 Содержание Введение 3 1. Теоретические и методические основы управления оборотным капиталом 5 1.1 Сущность и содержание оборотного капитала предприятия 5 1.2 Методика анализа эффективности использования оборотного капитала и методы управления оборотным капиталом на предприятии ………………..…11 1.3 Нормативно – правовое регулирование управления оборотным капиталом………………………………………………………………………….....20 2. Анализ и управление оборотным капиталом в АО «Птицефабрика Пермская»…………………………………………………………………………….26 2.1 Производственно - экономическая характеристика деятельности предприятия…………………………………………………………………...……...26 2.2 Анализ оборотного капитала 30 2.3 Управление оборотным капиталом и эффективность его использования 34 3. Мероприятия по совершенствованию эффективности управления оборотным капиталом в АО «Птицефабрика Пермская» 48 3.1 Совершенствование политики управления оборотным капиталом 48 3.2 Управление дебиторской задолженностью……………….....…….………....55 3.3 Экономическая эффективность от предложенных мероприятий 58 Выводы и предложения 62 Список использованных источников 64 Приложения 67 Введение Сельскохозяйственная отрасль играет важнейшую роль в социально – экономическом развитии региона и страны в целом. Снижение результатов хозяйственной деятельности сельскохозяйственного субъекта, нестабильность его финансового положения в современных условиях хозяйствования предопределили необходимость изучения проблем финансовой устойчивости данных предприятий с целью выявления направлений по ее повышению в условиях становления ориентированной экономики рыночного типа. Рыночная устойчивость и конкурентоспособность хозяйствующего субъекта обеспечиваются высокоуровневым равновесием экономической системы и в значительной степени определяются эффективностью управления оборотным капиталом и его составными элементами. При анализе состояния предприятия наибольшее внимание уделяется анализу эффективности использования оборотных средств. Ведь именно они обеспечивают непрерывность процесса производства и этим отличаются от основных средств. Оборотный капитал, являясь частью непрерывного потока хозяйственных операций, непосредственно генерирует прибыль предприятия, тогда как основной капитал создает условия для формирования этой прибыли. От скорости превращения оборотных средств в денежную наличность зависят прибыльность и ликвидность предприятия, его шансы на успех. Управление оборотным капиталом составляет наибольшую часть в системе управления использованием капитала предприятия. Актуальность данной темы заключается в том, что в современных условиях функционирования предприятия оборотный капитал приобретает важное значение. От того, как используются оборотные активы, зависит величина прибыли предприятия и его дальнейшее развитие. Цель работы заключается в разработке путей повышения эффективности использования оборотного капитала АО «Птицефабрика Пермская». Для достижения поставленной цели необходимо решить следующие задачи: Рассмотреть теоретические и правовые основы управления оборотным капиталом; Дать краткую экономическую характеристику АО «Птицефабрика Пермская» и провести анализ эффективности использования оборотного капитала; Разработать рекомендации по повышению экономической эффективности использования оборотного капитала в АО «Птицефабрика Пермская». Объектом исследования – является АО «Птицефабрика Пермская». Предметом исследования является анализ и управление оборотным капиталом АО «Птицефабрика Пермская. В данной работе была рассмотрена и проанализирована документация АО «Птицефабрика Пермская» за 2014 – 2016 отчетные года. Для решения вышеизложенных задач в выпускной квалификационной работе были использованы методы: экономико – статистический, факторный, балансовый метод, расчетно – аналитический, метод сравнения относительных и средних величин, абсолютных и относительных показателей, графического и табличного представления данных. Информационной базой являются труды отечественных и зарубежных экономистов в области финансового менеджмента, теории финансов и экономического анализа, законодательные и нормативные акты Российской Федерации, а так же данные бухгалтерской (финансовой) отчетности предприятия в период с 2014 по 2016 гг., учредительные документы и нормативно-правовые акты, регламентирующие деятельность предприятия. 1 Теоретические и методические основы управления оборотным капиталом 1.1 Сущность и содержание оборотного капитала предприятия Для осуществления основной деятельности хозяйствующему субъекту необходимо иметь не только помещения, оборудования и другие основные средства, но и материальные оборотные средства. Оборотные средства обеспечивают вместе со средствами труда и рабочей силы производственный процесс предприятия, в котором они используются однократно и их себестоимость полностью передается на вновь созданный продукт. Поэтому любой хозяйствующий субъект, ведущий производственную или финансовую деятельность, должен располагать определенным функционирующим имуществом или активным капиталом в виде внеоборотных и текущих активов [18, с. 146]. В современных условиях оборотные активы приобретают важное значение, так как они представляют часть производственного капитала, которая переносит свою стоимость на вновь созданный продукт полностью и возвращается в денежной форме в конце каждого кругооборота капитала. В процессе производственной деятельности происходит постоянная трансформация отдельных элементов оборотных средств. Предприятие покупает сырье и материалы, производит продукцию, затем продает её, как правило, в кредит, в результате чего образуется дебиторская задолженность, которая через некоторый промежуток времени превращается в денежные средства (рис.1). Таким образом, оборотные активы являются важным критерием в определении прибыли хозяйствующего субъекта [18, с. 329 - 333].  Рисунок 1. Кругооборот текущих активов В экономической литературе понятия оборотных активов, оборотных средств и оборотного капитала тождественны. Но при этом следует отметить различия в их толковании. Оборотные средства – это предметы труда или иные средства производства, которые полностью затрачиваются на изготовление продукции, изменяют свою форму и полностью переносят свою стоимость на выработанную продукцию. Оборотные активы – денежные средства, а так же те виды активов, которые будут обращены в денежные средства, проданы или потреблены не позднее чем через год: легкореализуемые ценные бумаги, счета дебиторов, товарно - материальные запасы, расходы будущих периодов. Оборотный капитал – капитал, участвующий и полностью расходуемый в течение одного производственного цикла. К оборотному капиталу относятся материальные оборотные активы, денежные средства и краткосрочные финансовые вложения, а так же средства в текущих расчетах [19, с. 100 - 101]. Таким образом, определение оборотного капитала неразрывно связано как с понятием «оборотные средства», так и с термином «оборотные активы». Отечественные экономисты изучили и используют накопленный западными экономистами опыт и наработки: употребляются такие термины, как «оборотный капитал», «текущие активы», «оборотные активы». Большинством современных отечественных экономистов при этом отождествляются эти понятия, называя их синонимами в трактовке зарубежных экономистов (В.В. Ковалев, Е. Н. Фрейман, Л.Н. Павлова, Н. А. Старкова и Р. В. Романовский). По мнению Фрейман Е. Н. знак равенства можно поставить только между понятиями «оборотный капитал» и «оборотные активы». Оборотные средства необходимо четко отграничить, т.к. они представляют собой денежные средства, вложенные в оборотные активы предприятия, которые обеспечивают непрерывность финансово-хозяйственной деятельности предприятия. Оборотный капитал (оборотные активы) с одной стороны, формирует часть имущества предприятия, воплощенную в запасах, незаконченных расчетах, денежных средствах и краткосрочных финансовых вложениях. С другой стороны, это часть капитала предприятия, отраженная в пассиве баланса и обеспечивающая непрерывность хозяйственного процесса [24]. Ковалев В. В. считает, что оборотный капитал – это активы хозяйствующего субъекта, возобновляемые с определенной регулярностью для обеспечения текущей деятельности, вложения в которые как минимум однократно оборачиваются в течение года или одного производственного цикла[19, с. 131 - 132]. По мнению Старковой Н. А. термин оборотный капитал (его синоним в отечественном учете – оборотные (текущие) активы) является мобильной частью активов хозяйствующего субъекта, которые являются денежными средствами или могут быть обращены в них в течение года или одного производственного цикла. Отличительной чертой оборотного капитала является то, что он не расходуется, не потребляется, а авансируется в различные виды текущих затрат предприятия. Создание необходимых материальных запасов, заделов незавершенного производства продукции и условий ее реализации, является важной целью авансирования. Это означает возврат использованных денежных средств после завершения каждого производственного цикла или кругооборота. Главной целью управления оборотным капиталом является определение оптимальных объема и структуры оборотных средств, а так же источников их финансирования. У различных предприятий состав и структура оборотного капитала различны, основные составляющие оборотного капитала (активов): Производственные запасы (сырье, материалы, незавершенное производство, готовая продукция и прочие запасы). Достаточно большой запас сырья и материалов спасает предприятие от прекращения процесса производства или покупки более дорогостоящих материалов – заменителей; Дебиторская задолженность – важная составляющая оборотного капитала. Оборотные активы этого типа часто составляют значительную долю в структуре баланса предприятия. 80 – 90% всего объема дебиторской задолженности предприятий составляют неоплаченные счета за поставленную продукцию; Денежные средства и краткосрочные финансовые вложения – наиболее ликвидная часть оборотных активов, к которым относятся деньги в кассе, на расчетных и депозитных счетах, а так же ценные бумаги других организаций, казначейские билеты и государственные облигации [17, с. 415]. Источники финансирования оборотных активов определяют эффективность использования оборотного капитала. Источниками финансирования оборотных активов, являются собственные, заемные и привлеченные средства (рис. 2). Достаточный минимум собственных и заемных средств должен обеспечить непрерывность движения оборотного капитала, что удовлетворяет потребности производства в материальных и денежных ресурсах, а так же обеспечивает своевременные и полные расчеты с поставщиками, бюджетом, банками и другими звеньями [17, с. 497].  Рисунок 2. Источники формирования оборотных средств Экономическая природа и характер участия в обороте источников формирования различен, поэтому при выборе источников пополнения оборотного капитала организациям необходимо учитывать их отличительные особенности (таблица 1). Одной из наиболее важных и сложных проблем для предприятия является построение оптимальной структуры источников пополнения оборотного капитала, рациональное сочетание которых обеспечивает наивысшую результативность функционирования хозяйствующего субъекта. Таблица 1 – Сравнительный анализ отличительных особенностей источников пополнения капитала

Целенаправленное управление оборотными активами хозяйствующего субъекта определяет необходимость их предварительной классификации. 1. По функциональной роли в процессе производства: - оборотные производственные фонды – функционируют в процессе производства, это предметы труда (товароматериальные ценности на складе, незавершенное производство и т.д.), полностью переносят свою стоимость на стоимость готового продукта, после реализации их стоимость возвращается в денежной форме через выручку от реализации; - фонды обращения, функционирующие в процессе обращения (готовая продукция, денежные средства в пути, на счетах), изменяют свою форму стоимости в процессе кругооборота, переходя из товарной формы в денежную, из денежной – в товарную [27, с. 3 - 11]. 2. По принципам организации и планирования выделяют: - нормируемые - производственные запасы, незавершенное производство, запасы готовой продукции, денежные средства в кассе, нормируются все элементы оборотных производственных фондов и один элемент фондов обращения – готовая продукция на складе; - ненормируемые являются элементом фондов обращения (дебиторская задолженность, денежные средства на счетах в банке, краткосрочные финансовые вложения и т.д.) [25, с. 222]. 3. В зависимости от степени ликвидности: - абсолютно ликвидные активы (денежные средства и краткосрочные финансовые вложения); - быстро реализуемые активы (товары отгруженные, дебиторская задолженность); - медленно реализуемые активы (запасы); - неликвидные средства (залежалые, не пользующиеся спросом товарные запасы, сомнительная дебиторская задолженность, незавершенное производство, расходы будущих периодов). 4. По критерию степени риска вложения капитала различают: - с минимальным риском вложений капитала (наличные денежные средства, легкореализуемые краткосрочные ценные бумаги); - с малым риском вложений (дебиторская задолженность, производственные запасы, остатки готовой продукции); - со средним риском вложений (незавершенное производство, малоценные и быстроизнашивающиеся предметы); - с высоким риском вложений (сверхнормативные запасы, сомнительная дебиторская задолженность, товары, которые не пользуются спросом) 5. В зависимости от периода функционирования: - постоянная часть оборотных активов (та часть оборотных средств, которая постоянно необходима для успешного функционирования организации); - переменная часть оборотных активов (часть оборотных средств, зависящая от сезонных, рыночных, технологических колебаниях)[23, с. 14-23]. Оборотные активы должны обеспечить непрерывность процесса производства и обращения. Поэтому состав и размер потребности предприятия в оборотном капитале определяются потребностями не только производства, но и обращения. 1.2 Методика анализа эффективности использования оборотного капитала и методы управления оборотным капиталом на предприятии Политика управления оборотным капиталом - это процесс, состоящий из совокупности мероприятий по формированию необходимого объема, оптимизации состава и обеспечению эффективного использования оборотных активов предприятия, а так же определения оптимальной величины и структуры источников их финансирования. Политика управления оборотным капиталом должна обеспечить поиск компромисса между риском потери ликвидности и эффективностью работы. Для этого необходимо решить две важные задачи: Обеспечение платежеспособности. Хозяйствующий субъект, не имеющий достаточного уровня оборотного капитала, может столкнуться с риском неплатежеспособности; Обеспечение приемлемого объема, структуры и рентабельности активов. Различные уровни активов по – разному воздействуют на прибыль. Эффективное использование оборотных активов играет важную роль в обеспечении непрерывности функционирования предприятия, повышении уровня рентабельности производства, поэтому одним из этапов политики управления оборотными средствами является оценка и анализ эффективности их использования. Эффективность использования оборотных активов характеризуется системой показателей экономической эффективности производственного применения оборотного капитала. Показатели должны отражать результативность производства и отдачу капитала и нести информацию об отношении полученных предприятием результатов (объема продаж, прибыли) к среднегодовой стоимости капитала, к использованным ресурсам.[26, с. 398]. В современной экономической литературе эффективность использования оборотного капитала характеризуется целым рядом показателей, которые можно разделить на две группы: Показатели уровня интенсивности использования оборотных средств; Показатели экономической эффективности производственного применения оборотных средств. К первой группе относятся: 1. Коэффициент оборачиваемости (скорость оборота) оборотного капитала (Ко), показывающий, сколько оборотов он совершил за изучаемый период.  (1) (1)где Вр – выручка от реализации; СО – среднегодовой остаток оборотных средств. 2. Время обращения (период оборота) оборотного капитала (Окд), отражающее продолжительность отрезка времени, в течение которого оборотный капитал проходит все фазы кругооборота. Окд =  (2) (2)где Д – количество дней в периоде. 3. Коэффициент загрузки (закрепления) оборотного капитала (Кз), представляет собой затраты оборотных активов для получения одного рубля выручки. Это величина обратная коэффициенты оборачиваемости.  (3) (3)4. Эффективность (вовлечение/высвобождение)  оборотных средств оборотных средств , (4) , (4)где  - выручка от реализации продукции базового периода, тыс.руб.; - выручка от реализации продукции базового периода, тыс.руб.; - коэффициент закрепления отчетного периода; - коэффициент закрепления отчетного периода; - коэффициент закрепления базового периода. - коэффициент закрепления базового периода.Объединяет эти показатели то, что они отражают не столько экономическую эффективность производственного применения оборотных средств, сколько уровень интенсивности их использования. В них заложено содержание процесса интенсификации использования оборотного капитала [26, с. 398]. Особое значение имеет постоянная работа по наращиванию уровня интенсивности использования оборотных средств. Это особенно важно для сельскохозяйственных предприятий, где в связи со спецификой отрасли уровень интенсивности использования оборотного капитала значительно ниже, чем в отраслях промышленности. Это обусловлено тем, что сезонный характер производства требует создания значительных сезонных запасов кормов, семян, запасных частей, удобрений и др., а процесс производства осуществляется с определенными перерывами. Показатели оборачиваемости имеют значительные отраслевые различия. Уровень их выше для отраслей сферы обращения, такие как торговля, общественное питание, бытовое обслуживание, а так же отрасли перерабатывающих производств в АПК (таблица 2). Практика показывает, что предприятия, которые добиваются ускорения оборачиваемости оборотных средств (повышения уровня интенсивности использования). Наблюдается и увеличение объемов продаж, и рост прибыли на единицу капитала [29,с. 399]. Таблица 2 – Рекомендуемые нормативы

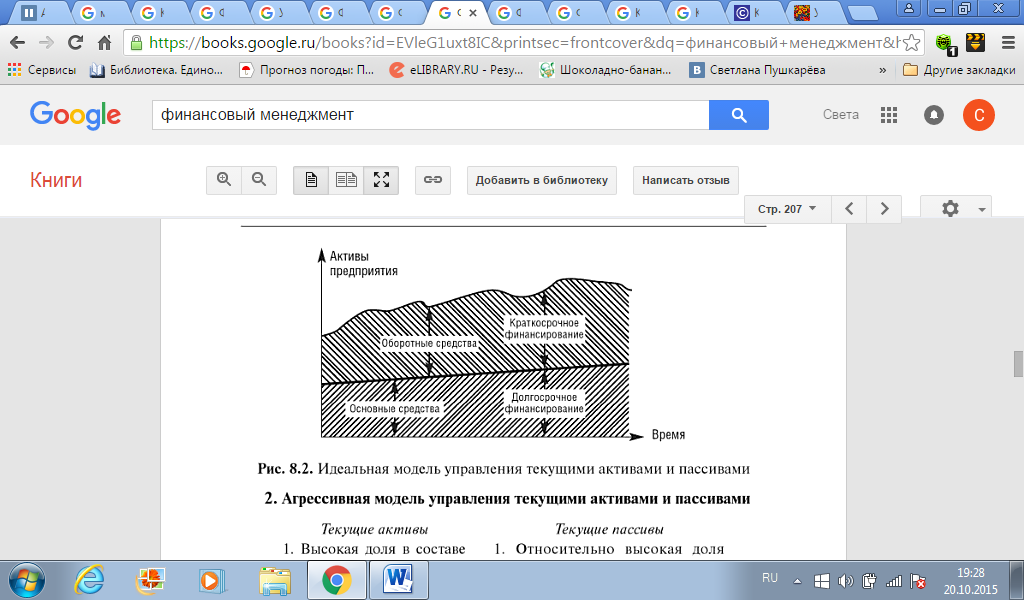

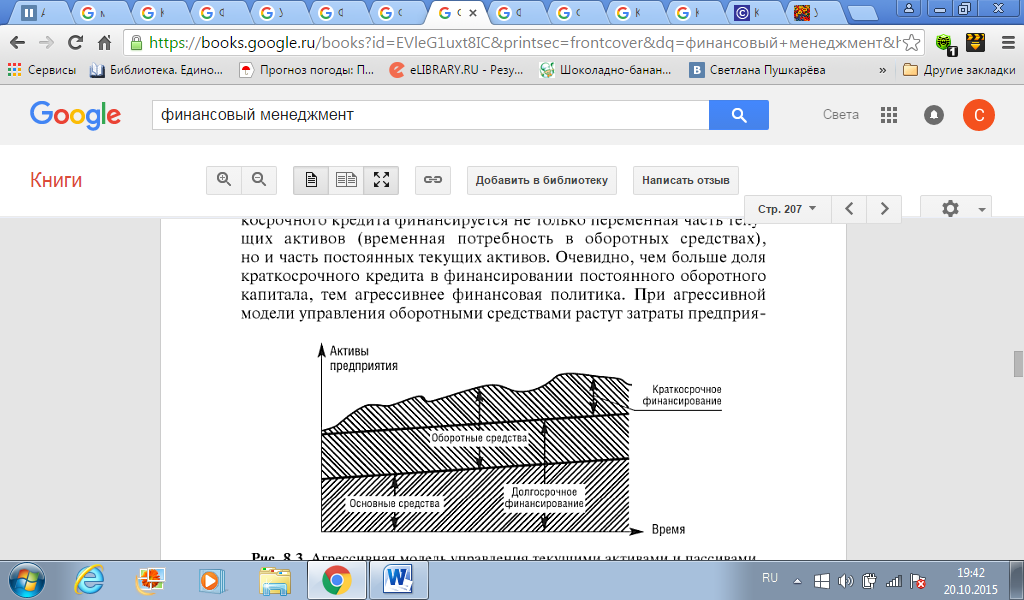

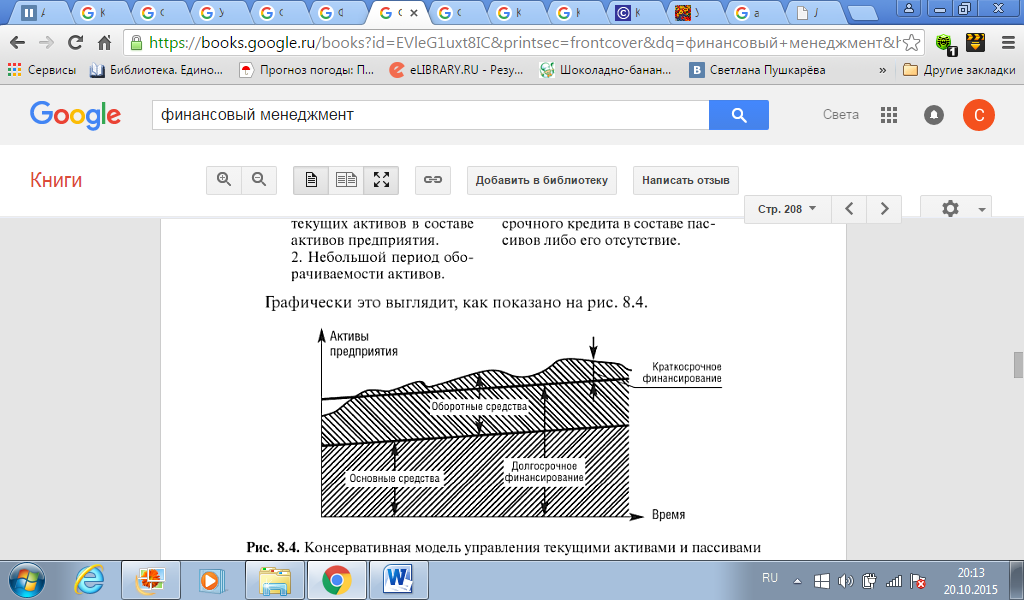

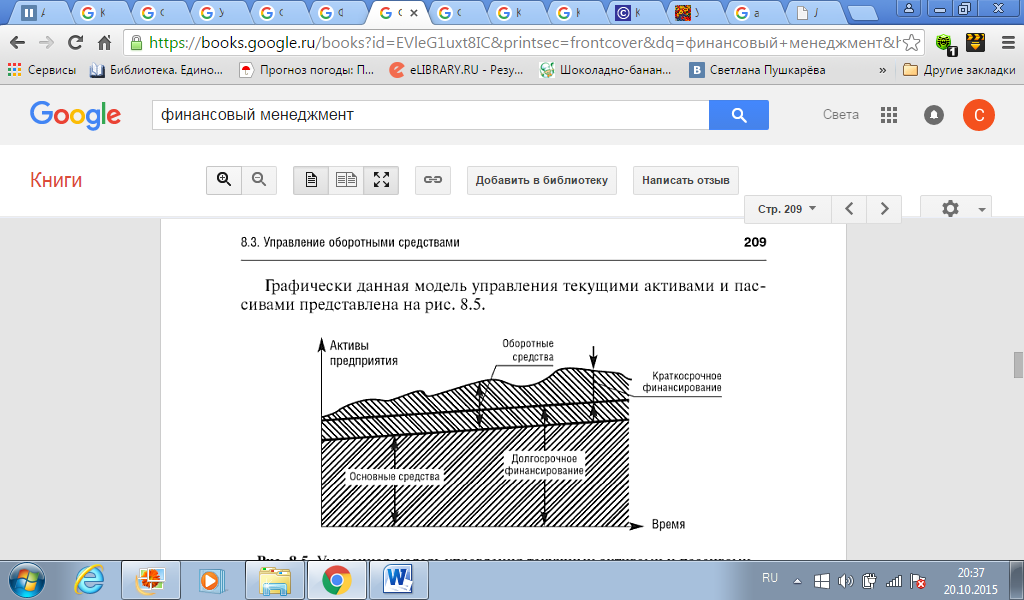

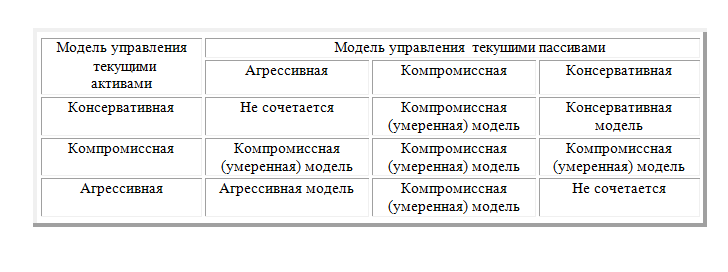

Поскольку оборотный капитал формирует выручку от реализации продукции и прибыль, а главный итог ускорения оборачиваемости оборотных активов – их прирост, в основу расчета показателей эффективности его применения положено отношение объема продаж (реализации) и прибыли к оборотным и совокупным активам предприятия, а так же прибыли к выручке от реализации продукции. Это показатели экономической эффективности производственного применения оборотных средств: 1. Коэффициент рентабельности оборотного капитала (  ), характеризующий величину прибыли от продаж, получаемой на каждый рубль оборотных активов ), характеризующий величину прибыли от продаж, получаемой на каждый рубль оборотных активов (5) (5)2. Коэффициент рентабельности продаж (Кр.п), дает представление о размере прибыли в расчете на 1руб. выручки от реализации. Кр.п. =  *100% (6) *100% (6)3. Коэффициент рентабельности активов (Кр.а) показывает, сколько денежных единиц получено предприятием с единицы стоимости активов:  (7) (7)где Аn – стоимость активов. 4. Коэффициент оборачиваемости активов (Ко.а) характеризует эффективность использования предприятием всех имеющихся ресурсов, т.е. показывает объем реализованной продукции, приходящийся на 1 рубль используемых средств производства:  (8) (8)Последние два показателя объединяет то, что в знаменателе формул их расчета (7-8) учитываются как оборотные, так и внеоборотные активы. Оба эти показателя характеризуют оборачиваемость ресурсов, исчисленную по прибыли (7) и по выручке от реализации (8). Оборачиваемость ресурсов зависит от внутренних факторов, наибольшую роль среди которых играют особенности финансовой политики предприятия в области управления товарно – материальными запасами и объемами дебиторской задолженности, политика привлечения заемных средств и ценовая политика. Чем меньше длительность периода обращения или одного оборота оборотного капитала, тем при прочих равных условиях предприятию требуется меньше оборотных средств. Чем быстрее оборотные средства совершают кругооборот, тем лучше и эффективней они используются. Таким образом, время оборота капитала влияет на потребность в совокупном оборотном капитале. Сокращение этого времени – важнейшее направление финансового управление, ведущее к повышению эффективности использования оборотного капитала и увеличению его отдачи [26, с. 16-23]. Следующим важным этапом политики управления оборотным капиталом является анализ оборотных активов в предшествующем периоде, т.е. рассчитывается и оценивается длительность операционного, производственного и финансового циклов. Продолжительность операционного цикла (ПОЦ) – средний период между приобретением материалов и конечной реализацией продукции, начинается с момента поступления материалов на склад предприятия, заканчивается в момент получения оплаты от покупателей за реализованную продукцию. ПОЦ = ПОсм + ПОгп + ПОдз (9) где Посм – период оборота сырья и материалов; ПОгп – период оборота готовой продукции; ПОдз – период оборота дебиторской задолженности. Производственный цикл предприятия (ППЦ) – период времени от поступления запасов на склад до отгрузки товара покупателям готовой продукции: ПОЦ = ПОсм + ПОнзп + ПОдз (10) где Понзп – период оборота среднего объема незавершенного производства, в днях. Продолжительность финансового цикла (ПФЦ) – период времени между началом оплаты по счетам кредиторов за поставленное сырье и началом поступления денежных средств от покупателей: ПФЦ =ППц+Подз – Покз (11) где ППц – продолжительность производственного цикла предприятия; Подз – средний период оборота текущей дебиторской задолженности; Покз – средний период оборота текущей кредиторской задолженности. Рассчитывается так же величина чистого оборотного капитала (ЧОК) – часть собственных и долгосрочных активов, вложенных в оборотные активы: ЧОК = ОА – КО (12) где ОА – оборотные активы; КО – краткосрочные обязательства. Положительная величина и рациональный рост чистого оборотного капитала рассматривается как положительная тенденция. Однако при этом важна структура активов (например, рост безнадежных дебиторов повышает потребность в заемных средствах и риск финансовой устойчивости предприятия), избыток чистого оборотного капитала считается желательным, поскольку он является запасом тех ликвидных средств предприятия, который позволяет погашать краткосрочные обязательства [20, с. 282 - 283]. Под управлением оборотным капиталом понимается определение оптимального уровня инвестиций в оборотные активы и рационального соотношения источников их краткосрочного и долгосрочного финансирования для поддержания уровня финансовой устойчивости, ликвидности и платежеспособности хозяйствующего субъекта. Финансовое состояние хозяйствующего субъекта, эффективность и результативность его деятельности зависят от выбранной политики управления оборотным капиталом и краткосрочными обязательствами. Выбор модели управления сводится к расчету величины чистого оборотного капитала как разницы между текущими активами и краткосрочными обязательствами. С ростом величины чистого оборотного капитала риск ликвидностиуменьшается.Выделяют 4 вида моделей финансового управления оборотным капиталом: Идеальная модель (Бедная овца) основана на соответствии текущих активов и текущих обязательств (рисунок 3). В данной модели чистый оборотный капитал равен нулю, т.к. размер текущих активов совпадает с краткосрочными обязательствами, т.е. чистый оборотный капитал равен нулю. С позиции ликвидности она является очень рискованной. Модель имеет вид: ДП = ВА.  Рисунок 3. Идеальная модель управления оборотным капиталом Агрессивная модель (Жирный кот) предполагает, что весь объем основных средств и часть постоянных оборотных активов финансируется долгосрочным капиталом, а оставшаяся часть постоянных оборотных активов и весь объем переменных оборотных активов финансируются краткосрочным кредитом (рисунок 4). Сумма ЧОК равна половине суммы постоянных оборотных средств. Модель очень рискованна, так как в реальных условиях невозможно обойтись минимальным размером оборотных активов. Уравнение модели иметь вид: ДП = ВА + СЧ.  Рисунок 4. Агрессивная модель управления оборотным капиталом Консервативная модель предусматривает, что основные активы, а так же постоянные и переменные оборотные активы покрываются долгосрочными пассивами (рисунок 5). Отсутствие кредиторской задолженности означает и отсутствие риска потери ликвидности. Чистый оборотный капитал равен оборотным активам. Эта модель задается следующим уравнением: ДП = ВА + СЧ + 0,5ВЧ.  Рисунок 5. Консервативная модель управления оборотным капиталом Компромиссная модель (Золотая середина) предполагает финансирование внеоборонтых активов и постоянных текущих активов за счет долгосрочного капитала (рисунок 6). ЧОК равен сумме постоянной части текущих активов и половине их переменной части. При такой политике предприятие может иметь излишние оборотные активы, что отрицательно сказывается на размере прибыли хозяйствующего субъекта[27, с. 138 -141].  Рисунок 6. Компромиссная модель управления оборотным капиталом Исходя из абсолютного анализа размера, состава и структуры текущих активов, финансовым менеджером может быть разработана комплексная политика управления оборотными средствами на каждый конкретный период функционирования предприятия [20, с. 172-174]. Каждой стратегии управления оборотными активами соответствует определенная модель управления текущими обязательствами (рисунок 7).  Рисунок 7. Матрица выбора стратегии комплексного оперативного управления оборотными активами Агрессивная политика управления текущими пассивами характеризуется значительной долей (> 50%) краткосрочных заемных средств в общей структуре пассивов. При такой стратегии у организации может увеличиться эффект финансово голевериджа до 30-50% рентабельности активов. Однако при этом увеличатся и постоянные издержки за счет уплаты процентов по заемным ресурсам. В итоге увеличится сила воздействия производственного рычага (маржинальный доход/прибыль), что свидетельствует о росте предпринимательских рисков [24, с.396 - 400]. Для консервативной модели управления краткосрочными обязательствами характерен низкий удельный вес, либо полное отсутствие краткосрочных займов в балансе. Компромиссная стратегия управления текущими обязательствами характеризуется нейтральной долей краткосрочных кредитных ресурсов в балансе предприятия. Таким образом, выбор соответствующих источников формирования оборотных активов определяет параметры между эффективностью их использования и уровнем риска, влияющего на платежеспособность и финансовую устойчивость хозяйствующего субъекта. Осторожность и осмотрительность в управления оборотными средствами позволяет снизить степень риска, связанного с функционированием хозяйствующего субъекта. 1.3 Нормативно – правовое регулирование управления оборотным капиталом Нормативно - правовое регулирование управления оборотным капиталом хозяйствующего субъекта осуществляется в соответствии с нормативными документами, имеющие разный статус. Одни из них обязательны к применению (Федеральные законы, Положения по бухгалтерскому учету), другие носят рекомендательный характер (план счетов, методические указания, комментарии). Правила и принципы ведения учета всеми предприятиями отражаются в указах и постановлениях, которые обязательны к исполнению. К ним относятся: Права и свободы человека и гражданина, компетенция Президента РФ, правительства РФ, судебной власти определены в Конституции РФ[2, п.1 ст.8]. Гражданский кодекс РФ (часть 1), утвержденный Федеральным законом от 30.11.1994 г. № 51-ФЗ (ред. от 28.03.2017г.) содержит положения, регулирующие порядок перехода прав движимого имущества, которое может рассматриваться в составе оборотных активов для целей бухгалтерского учета, таких как ценные бумаги (ч. 2 ст. 130 ГК РФ), плоды, продукция (ст. 136 ГК РФ,) животные (ст. 137 ГК РФ), денежные средства, валюта (ст. 140 ГК РФ) и валютные ценности [1, п.1 ст.2]. В главе 7 ГК РФ (ст. 142 - 149) дается определение и классификация ценных бумаг. Ценными бумагами признаются акция, вексель, закладные, инвестиционный пай паевого инвестиционного фонда, коносамент, облигация, чек и иные ценные бумаги, названные в таком качестве в законе или признанные таковыми в установленном законом порядке [1]. Дебиторская задолженность хозяйствующего субъекта регулируется нормами Гражданского кодекса РФ, статья 307 ГК РФ раскрывает понятия, обязательства и основания ее возникновения. В статье 308 дается понятие сторон обязательства и их взаимоотношений. Глава 22 ГК РФ (ст. 309 – 328) посвящена процессу возникновения обязательств, вследствие договорных отношений. В главе 23 ГК РФ рассматриваются способы обеспечения обязательств – залог, удержание, поручительство, пеня, неустойка и прочее, глава 24 ГК РФ (ст. 382 – 392.3) рассказывает о перемене лиц в обязательстве, глава 25 ГК РФ (ст. 393 – 406.1) посвящена ответственности за нарушение обязательств, а глава 26 ГК РФ (ст. 407 - 419) рассказывает о прекращение обязательств. Налоговый кодекс Российской Федерации (НК РФ), часть 1 от 31.07.1998 № 146 ФЗ (ред. от 28.12.2016) регулирует властные отношения по установлению, введению и взиманию налогов и сборов в Российской Федерации, а так же отношения, возникающие в процессе осуществления налогового контроля, обжалования актов налоговых органов, действий (бездействия) их должностных лиц и привлечения к ответственности за совершение налогового правонарушения. Статья 44 – 50 Налогового кодекса РФ регламентирует исполнение обязанностей по уплате налогов, сборов [3, п.2 ст.1]. Во 2 части НК РФ от 05.08.2000 № 117-ФЗ (ред. от 03.04.2017)(с изм. и доп., вступ. в силу с 04.05.2017) установлен порядок расчета и уплаты различных налогов, а так же порядок применения специальных режимов налогообложения [4]. Общие требования к ведению бухгалтерского учета, к бухгалтерской (финансовой) отчетности, ее составу, отчетному периоду и прочее, а так же принципы регулирования отчета определяет федеральный закон от 06.12.2011г. № 402-ФЗ (ред. от 23.05.2016 г.) «О бухгалтерском учете». Он является основным документом, регулирующим введение отчета во всех организациях [5]. Специфика учета денежных средств предприятия обуславливается порядком и условиями возникновения данного объекта учета. Денежные средства рассматриваются как вид имущества, особенности учета которого связаны с той формой, которую он принимает (наличную или безналичную). Согласно ст. 2 Федерального закона от 22 мая 2003 г. № 54-ФЗ (ред. от 03.07.2016г.) «О применении контрольно – кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт», контрольно – кассовая техника, включенная в Государственный реестр, применяется на территории РФ в обязательном порядком всеми организациями и индивидуальными предпринимателями при осуществлении ими наличных и денежных расчетов и расчетов с использованием платежных карт, в случае продажи товаров, выполнения работ и оказания услуг [6]. В соответствии со статьей 1 Федерального закона от 10 декабря 2003 г. № 173 – ФЗ «О валютном регулировании и валютном контроле» (ред. от 03.07.2016г.) денежные средства могут быть классифицированы по валюте Российской Федерации, находящуюся в обращении, как в виде средств наличного платежа, так и на банковских счетах и, и иностранную валюту [7]. Деятельность хозяйствующего субъекта должна соответствовать стандартам бухгалтерского учета (федеральные, отраслевые стандарты организации) – это документы, устанавливающие минимально необходимые требования к бухгалтерскому учету. А так же допустимые способы ведения бухгалтерского учета. Принципы, правила и способы ведения хозяйствующими субъектами учета хозяйственных операций, составления и представления бухгалтерской отчетности устанавливаются положениями (стандартами) по бухгалтерскому учету. Важным положением, устанавливающим правила формирования и раскрытия учетной политики организации, является Положение по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/2008), утвержденная приказом Минфина РФ от 06.10.2008 г. № 106н (ред. от 06.04.2015 №164н) [8, п.1]. По действующим правилам, установленным Положением по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99), утвержденным Приказом Минфина РФ от 06.07.1999 г. № 43н (ред. от 08.11.2010 № 142н), организация самостоятельно определяет для себя обычные виды деятельности и закрепляет свой выбор в Учетной политике [9, п.1]. На основе Положения по бухгалтерскому учету «Учет материально – производственных запасов» (ПБУ 5/2001), утвержденного приказом Минфина РФ от 09.06 2001 г. № 44н (ред. от 16.05.2016 г. № 132н), осуществляется учет материально – производственных запасов (МПЗ). В нем изложены основные принципы учета, классификации, оценки МПЗ предприятия. В составе МПЗ учитывается готовая продукция, производственные запасы и товары [10]. Правила составления отчетов о движении денежных средств коммерческим организациям, являющихся юридическими лицами по законодательству РФ, устанавливает Положение по Бухгалтерскому учету «Отчет о движении денежных средств» (ПБУ 23/2011), утвержденное приказом Минфина РФ от 02.02.2011 г. № 11н[11]. Для целей бухгалтерского учета к финансовым вложениям относят: государственные, муниципальные ценные бумаги и ценные бумаги других организаций. ПБУ 19/2002 «Учет финансовых вложений», утвержденное приказом Минфина РФ от 10.12.2002 г. № 126н (ред. от 06.04.2015 г. № 55н), устанавливает общие требование, касающиеся раскрытия информации при ведении текущего учета крактосрочных финансовых вложений (п. 6 разд. 1 ПБУ 19/2002) [12]. Большое значение для точного отражения в бухгалтерском учете оборотных активов играет Положение по бухгалтерскому учету «Учет активов и обязательств, стоимость которых выражена в иностранной валюте» (ПБУ 3/2006), утвержденное приказом Минфина РФ от 27.11.2006 г. № 154н (ред. от 24.12.2010) [13]. Каждое предприятие должно соблюдать и регулироваться отраслевыми стандартами, устанавливающие особенности применения федеральных стандартов в отдельных видах экономической деятельности. К отраслевым стандартам относят – инструкции, комментарии, письма Минфина РФ, которые не должны противоречить федеральным стандартам. В настоящее время находятся в разработке. Любой хозяйствующий субъект должен соответствовать инструкциям, рекомендациям и методическим указаниям по ведению бухгалтерского учета, которые принимаются Минфином РФ, федеральными органами исполнительной власти. Они разрабатываются и принимаются субъектами негосударственного регулирования бухгалтерского учета и применяются экономическими субъектами на добровольной основе (п. 5 ст. 24, ч8 ст.21 Закона № 402 – ФЗ). В приказе Минфина РФ от 31.10.2000 г. № 94н «Об утверждении плана счетов бухгалтерского учета финансово – хозяйственной деятельности организации и инструкции по его применению» (ред. от 08.11.2010 г. № 142н) свое отражение нашло развитие принципов, правил и способов ведения учета финансовых результатов [14]. Приказ Минфина РФ от 13.06.1995 N 49 (ред. От 08.11.2010) «Об утверждении Методических указаний по инвентаризации имущества и финансовых обязательств» (в редакции от 08.11.2010 г. № 142н) устанавливает порядок отнесения на финансовые результаты организации, выявленные при инвентаризации излишки и недостачи ценностей [15]. Приказ Минфина России от 02.07.2010 N 66н (ред. От 06.04.2015) «О формах бухгалтерской отчетности организаций» утверждены формы бухгалтерского баланса и отчета о финансовых результатах, а так же формы приложений к ним [16]. К стандартам экономического субъекта относят организационно – распорядительные документы, формирующие учетную политику предприятия, которые разрабатываются самим хозяйствующим субъектом: приказ об учетной политике организации, приложением к которому является рабочий план счетов, график документооборота, должностные инструкции, Устав предприятия, положение о распределении прибыли, протоколы собрания участников, Главная книга. |